遺産分割とは

遺産分割がどのようなものなのか紹介します。

遺産分割とは

亡くなった人(被相続人)が遺言書を作成しておらず、相続人が複数いる場合、相続財産は相続人全員の共有となることが民法第898条で定められています。つまり、具体的に相続人の誰がどの財産をどれだけ受け取るかは決まっていいない状態となります。

遺産分割は、相続人の共有という状態から、相続人各自へ相続財産を割り当てる作業のことを指します。

例えば、被相続人が家を所有していた場合、被相続人が亡くなったタイミングで相続人は家を共有して使うことができます。しかし、相続した家を売却する場合、不動産の登記に関する事務を取り扱う法務局や銀行などから遺産分割されていることを求められます。相続は相続人全員が財産を共有している状態であり、遺産分割は財産の処分に先立って行われる手順と理解しておくとよいでしょう。

遺産分割の流れ

一般的な遺産分割は以下の流れです。

1.被相続人が死亡することで相続開始(民法第882条)

2.相続人同士の話し合いで財産の処分について決める(遺産分割協議)

3.相続人同士で合意すれば、どのように遺産を分けるかをまとめた遺産分割協議書を作成する

4.相続人同士の話し合いで合意できない場合、裁判官などからなる調停委員に解決案を提示してもらう遺産分割調停を利用し、遺産分割協議書を作成する

5.遺産分割調停で合意できない場合、裁判所が妥当とする判断に基づいた遺産分割審判に従い遺産分割協議書を作成する

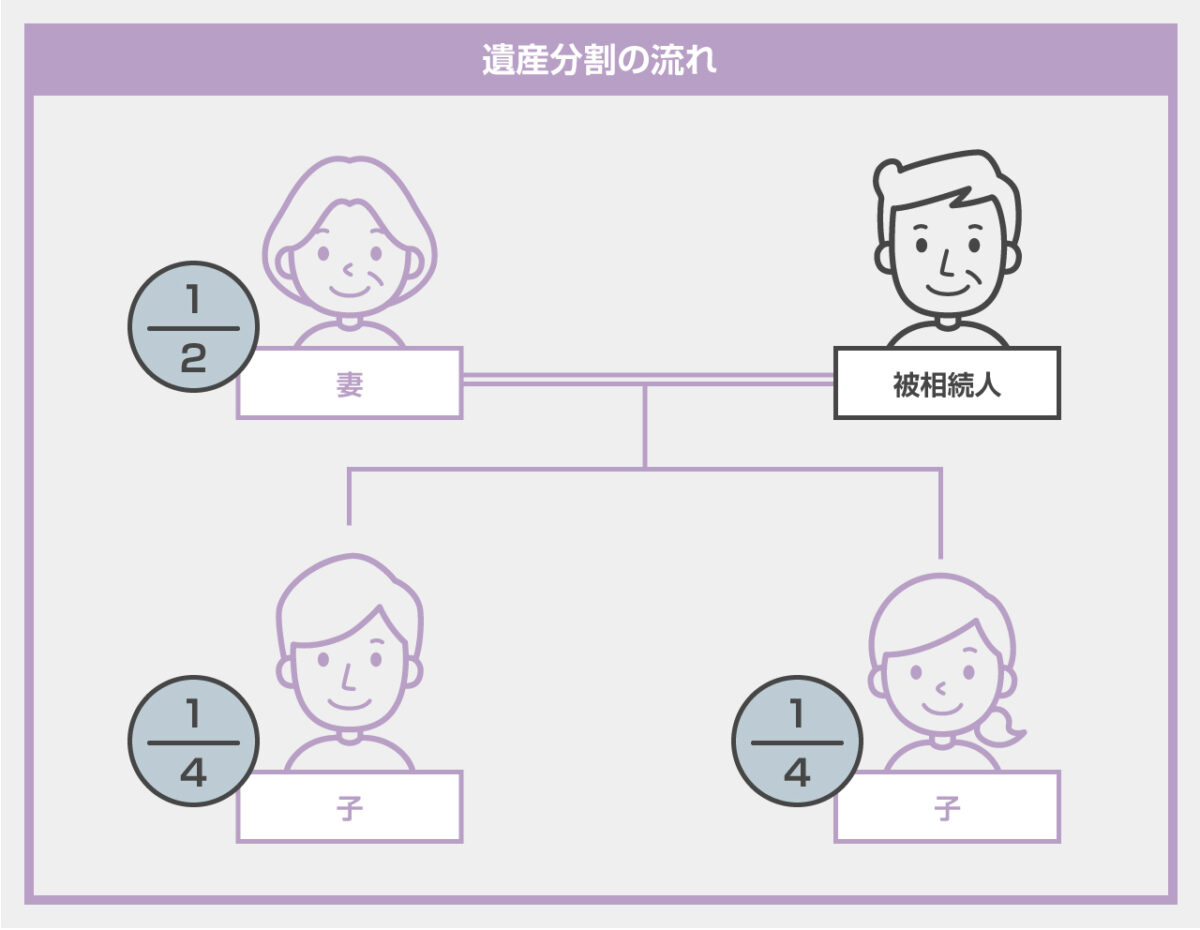

遺産分割を進める際には相続人の法定相続分が目安となります。例えば、被相続人に配偶者と子どもが2人いる場合、配偶者に1/2、子ども全体で1/2となり、各子ども一人あたりは1/4ずつとなります。

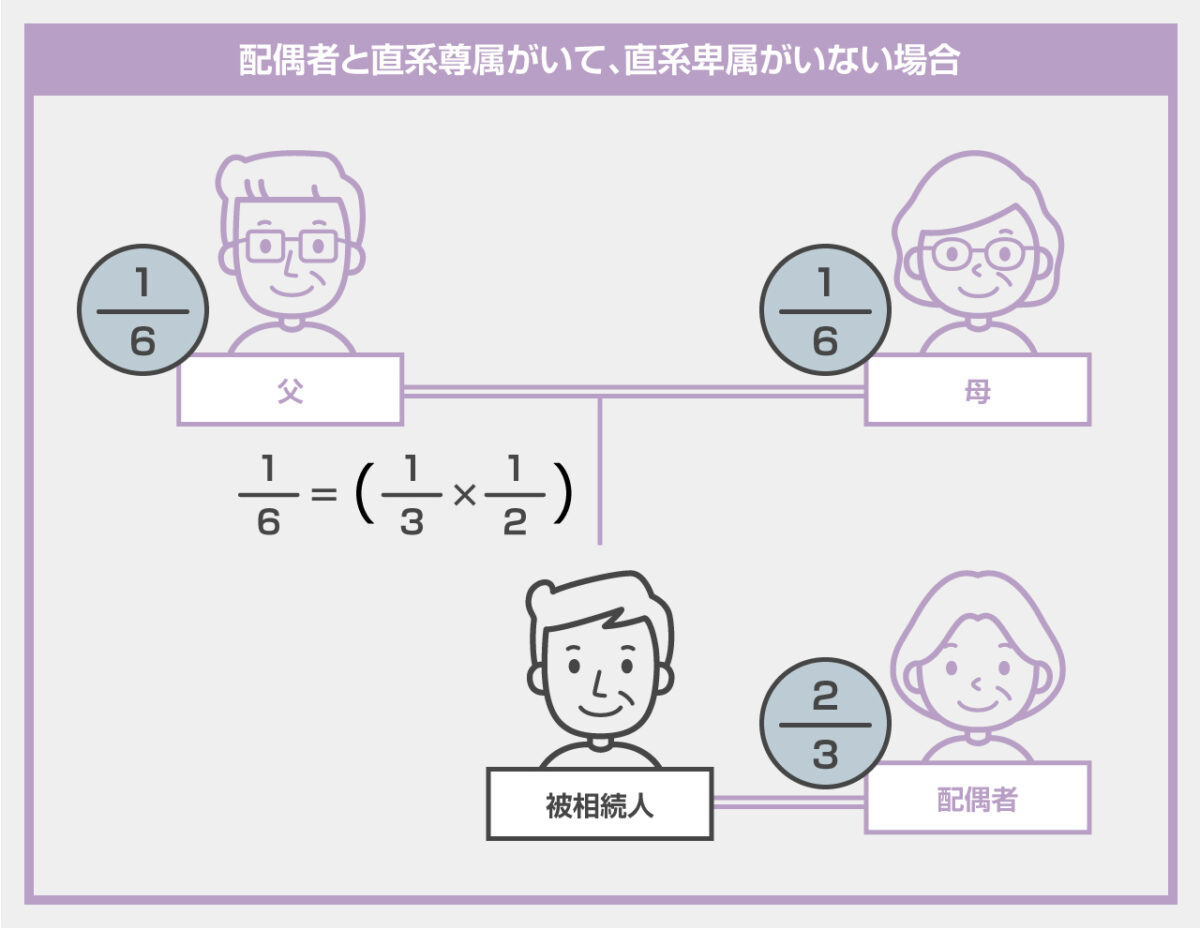

子どもがなく配偶者と両親が健在の場合には配偶者に2/3、両親全体が1/3ずつとなり、各親一人あたりはに1/6ずつとなります。

法定相続分はあくまで目安です。法定相続分に必ず従わなければならないわけではありません。

なお、相続人がひとりだけの場合、相続人が存在しない場合は遺産分割が不要です。また、遺言書がある場合も遺言書に従って遺産分割されます。

しかし、遺言書があっても法的な形式を満たしていない場合や遺言書に記載されていない資産が発覚した場合には遺産分割を行います。また、配偶者又は子などに限ると法律上保障された一定の割合の相続財産である遺留分が存在し、相続人が遺留分を主張すると遺言書通りの相続とならないケースもあります。

遺産分割調停が増加している

相続人同士の話し合いで遺産分割が困難な場合に利用するのが遺産分割調停です。2000年は8,889件だった遺産分割事件数が2019年には12,785件となり、20年近くの間に遺産分割調停を利用する人が4割以上増加しています。

出典:最高裁判所「平成12年度 家事 第40表 遺産分割事件数―終局区分別―家庭裁判所別」

出典:最高裁判所「令和元年度 家事 第44表 遺産分割事件数―終局区分別―家庭裁判所別」

高齢化から相続の発生件数が増えていることが遺産分割調停の増加理由と考えられます。また、親族間の同居が減少し、コミュニケーションが希薄になったことも理由の一つかもしれません。

相続に関するルールが大きく変更

民法改正に伴い相続のルールが大きく変更されたことも遺産分割に関連します。

具体的な変更点

●配偶者居住権の新設

●婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置

●自筆証書遺言の方式緩和

●法務局における自筆証書遺言の保管制度の創設

●預貯金の払戻し制度の創設

●遺留分制度の見直し

●特別の寄与の制度の創設

遺留分制度の見直しは事業承継に関係します。ここでは被相続人(先代経営者)が後継者である長男に会社の土地建物、長女に預金全額を相続させる旨の遺言を遺していた事例(配偶者はすでに死亡)を紹介します。

遺言書があっても法定相続人は遺留分を侵害されている場合、遺言書と異なる遺産分割を主張できます。長女の遺留分より、長女が受け取る預金全額が少なく、長女が遺言内容に不満を持っていれば、長男に対して遺留分減殺請求をすることで長男が受け取った土地建物の一部を共同所有とすることが可能です。

しかし、会社の後継者である長男と部外者である長女が会社の土地建物を共有すると長男に事業承継をしたいと考えた被相続人の目的が上手くいかなくなる可能性があります。遺留分制度の見直しにより、遺留分を侵害された長女は遺留分侵害額を金銭で請求することができるようになりました。また、多額の遺留分侵害額をを直ちに準備することができない場合は、裁判所に対して支払期限の猶予を求めることができるようになりました。

参考 法務省「民法(相続法)改正 遺言書保管法の制定 ~高齢化の進展等に対する対応~ 相続に関するルールが大きく変わります」

遺産分割には3つの方法がある

遺産分割を進める際、現金や上場企業の株式のように数字で表しやすいものは比較的平等に分割しやすいです。しかし、相続財産の中には不動産のように分割が難しいものも存在します。

ここからは、遺産分割の方法を3つ紹介します。

遺産分割方法1.現物分割

現物分割とは、相続財産を現物そのまま各相続人で分割することです。現預金1,000万円、上場株式1,000万円が相続財産でこの方法をとると、たとえば長男が現預金1,000万円、次男が上場株式1,000万円相当というように分けます。

現物分割のメリットはわかりやすく、手続きが簡単であることです。土地の場合、一筆のものを分筆して長男と次男それぞれ所有し、互いに合意せずとも各自が売却したいタイミングで自身が所有する土地を処分することができます。(分筆とは、一筆の土地(=登記簿で一個の土地とされているもの)を幾つかに分割すること)

ただし、土地を分筆したことで建築要件を満たさなくなるなど、不動産の価値が下がる可能性があります。

遺産分割方法2.換価分割

換価分割とは相続財産の全部もしくは一部を売却した後、その金額を相続人の相続分に応じて分割することです。そもそも遺産分割しにくい財産である不動産を売却することで分割しやすい金銭に変えることによる分割方法です。

相続財産を売却する手間や仲介手数料などの費用がかかることがデメリットです。また、急いで売却することで、本来の評価額より低い金額となるケースもあります。

遺産分割方法3.代償分割

代償分割とは特定の相続人が全ての財産を受け取り、他の相続人に対して相続分を代償金として金銭で支払うことです。分割の手間やコストが発生しないため、相続財産を受け取った相続人は価値を損なうことなく受け取ることができます。

しかし、財産を受け取る相続人は他の相続人に対し現金で支払います。代償金を支払ないことで相続手続きが進まず、トラブルにつながる可能性があることがデメリットです。

事業承継と遺産分割

ここからは、事業承継と遺産分割についてご紹介します。

事業承継とは

事業承継は今の経営者から次の経営者に引き継ぐことです。

事業承継は、後継者へ経営を引き継ぎ、株式・不動産の分割が課題です。また、日本では経営者の高齢化や後継者不足が深刻なことから、事業承継にスポットが当たっています。

事業承継の方法

続いて、事業承継を円滑に進めるための方法を紹介します。ここで取り上げるのは、親族が承継する場合、従業員や外部の後継者が承継する場合、M&Aを活用する場合です。

親族に承継させる場合、早い段階で後継者を決めることができますが、該当する後に素質や承継の意思があるとは限りません。

後継者が親族の場合は、事業承継と相続は不可分といえます。遺産分割協議に参加できるのは原則法定相続人のみとなりますので、母親や兄弟間での調整が重要となります。

続いて、従業員を後継者にする場合は後継者の選択肢が増え、承継前から経営のノウハウや人脈を継がせることができる点がメリットです。一方、株式を取得する際の資金をどうやって確保するかという点や現経営者の融資に対する個人保証をどうするかという点が課題です。

また、売却したいと思っても買収に名乗り出る企業がなければ事業承継ができません。また、買収先があったとしても、従業員や既存取引先にとって望ましいものではないこともあります。

事業承継時の資金確保や税金対策

ここからは、事業承継時の資金確保手段や税金対策について紹介します。

自社株買取や納税で多額の資金が必要

経営面の承継だけでなく自社株式や事業用資産の承継についてご紹介します。

後継者が相続人のひとりであれば資産を全て相続させることも可能ですが、他の相続人の遺留分に対して金銭を支払わなくてはなりません。

さらに、自社株式の評価額が高額となる場合は税金面に関しても多額の相続税が発生するケースがあります。

保険商品を活用する

後継者の資金確保に役立てる手段のひとつが保険商品の活用です。

たとえば、経営者を契約者・被保険者、後継者を受取人とする生命保険を締結しておけば経営者死亡時に後継者が死亡保険金を取得でき、他の相続人に遺留分の金銭を支払うことが可能です。これにより相続人同士の遺産トラブルを未然に防ぐことができます。

事業承継税制を利用する

事業承継税制を活用することにより、贈与税や相続税の猶予もしくは免除を受けることができます。ただし、適用を受けるための要件を満たさなければなりません。

事業承継税制は株式など企業の資産を対象にした「法人版事業承継税制」と個人事業主の資産を対象にした「個人版事業承継税制」があります。

参考「事業承継税制は活用すべき?メリット・デメリットや申請方法を解説」

事業承継のための遺産分割対策とは

ここからは事業承継のためにどのような遺産分割対策をとることができるかをご紹介します。

法定相続分にこだわらない

法定相続分に応じて兄弟で均等に遺産分割するケースがあります。しかし、法定相続分に従った遺産分割をすると後継者に株式などの相続財産を集中させることができません。自社株式が分散したり、事業用に使われている不動産が事業に関係ない相続人が相続する場合は、後継者による事業継続の障害となる可能性もあります。

法定相続や税金にこだわらず、事業を継続するのによりよい遺産分割を検討する必要があります。

公正証書遺言を書いておく

被相続人が公正証書遺言を遺しておけば、後継者にしたい人物に株式や会社に関する資産を引き継ぐことができます。ただし、遺留分があるため遺言内容通りに継がせることができないケースがあることや、高額の相続税が発生するケースがあため、専門家へ相談することをおすすめします。

専門家に相談する

事業承継には、税務・財務・法務などの専門知識が問われる場面あり、せっかく準備していても、スムーズな事業承継ができないおそれもあります。

事業承継の検討をはじめたら、まずは専門家に相談することをおすすめします

まとめ

遺産分割にはさまざまな形があります。遺産分割と相続分、遺留分を鑑みて遺産分配するため、専門家に相談することをおすすめします。

また、事業承継では自社株買取や納税で多額の資金を用意しなくてはならないことなどが課題です。事業承継税制や経営者保険などを活用すれば課題を解決できる場合もあるので、まず事業承継やM&Aなどに詳しい専門家に相談してみてください。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士や税理士、金融機関、WEB会社・広告代理店出身者等が豊富なサービスラインに基づき、最適な相続・事業承継をサポートしております。相続、事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。