相続による事業承継

事業承継方法にはM&Aや親族内承継、親族外承継があります。本記事では相続による事業承継が発生した場合のメリットやデメリットについて解説します。

相続による事業承継のメリット

事業承継を実施する方法は相続や経営陣・従業員への承継、M&Aによる承継が考えられます。相続によって事業承継を行う場合のメリットは「周囲からの理解を得やすい」という点です。特に家族経営やそれに近い状態の企業の場合、取引先や従業員、金融機関からの理解が得やすくスムーズに事業承継できる可能性があります。

また相続によって事業承継が行われる場合、後継者が離職するリスクが低くなることもあります。また、後継者候補に対して時間をかけて教育することも可能で、十分な助走期間を経てバトンタッチすることができます。

相続による事業承継のデメリット

相続による事業承継は、株式を相続するため、税金が発生します。特に中小規模な企業の場合は相続に関する税金の支払いが後継者の生活を圧迫する場合があります。

また、創業時よりも自社株の価値が高い場合は注意しましょう。例えば、創業時は100万円程度の価値だった株が企業の成長によって10億円に高まっている場合があります。この場合、後継者が株式を相続するために多額の相続税を用意しなければなりません。

事業承継で課される税金

相続による事業承継のデメリットは多くの税金が発生することです。そこで、相続による事業承継で課される税金の内容について解説します。

贈与税

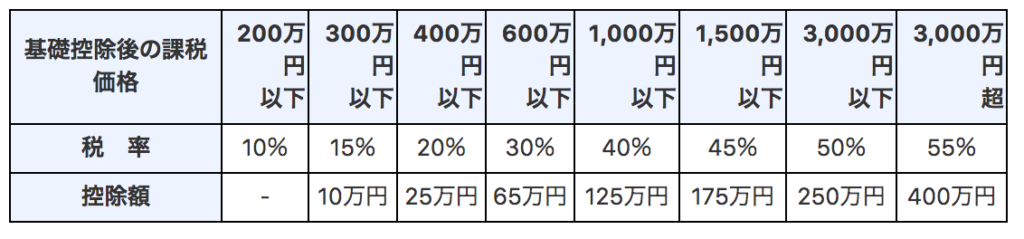

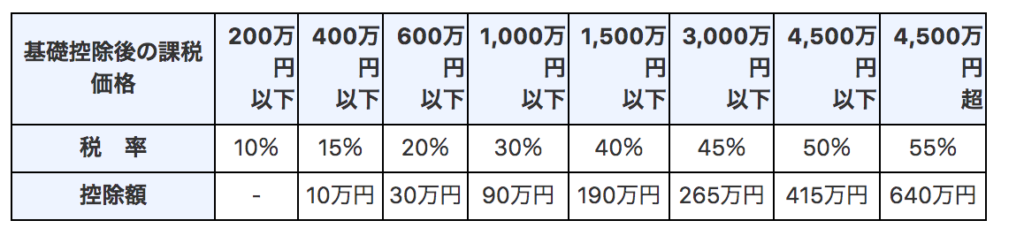

贈与税とは、被相続人の生前の財産を譲渡した際に発生する税金です。贈与税は財産を受け取った人が支払います。贈与税については平成27年に「特例贈与財産」と「一般贈与財産」に区分されました。

特例贈与財産は、直系尊属(父・祖父など)から20歳以上の卑属(子や孫)に対する区分です。相続税率が一般贈与よりも低くなり、控除額が大きくなります。

参考「贈与税の計算と税率(暦年課税)」

一般贈与財産は特例贈与財産に該当しない全ての相続に対する区分です。兄弟での相続や未成年の卑属への相続は一般贈与となります。

参考「国税庁 No.4408 贈与税の計算と税率(暦年課税)」

所得税

所得税は、所得があれば発生する税金なので、基本的に相続の場面では発生しません。しかし事業承継が行われた後、相続人が承継した事業から収入を得る場合、所得税を支払うことがあります。

相続税

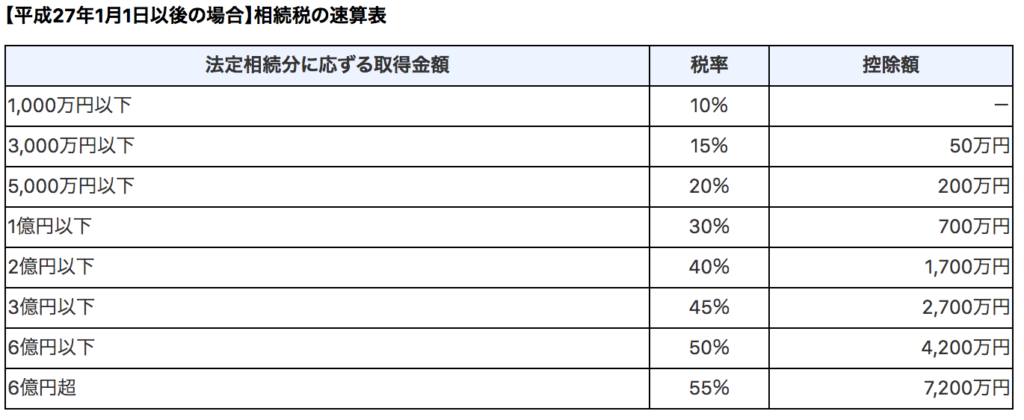

相続税は、被相続人から相続人が財産を相続した際に発生する税金です。相続税は現金や株式だけでなく固定資産も課税対象となるため、現金以外の相続が多いときには多額のキャッシュを相続税として用意しなければなりません。以前は事業承継によって相続税が発生すると莫大な相続税を支払うことになっていましたが、事業承継税制が創設されたことで、相続税や贈与税の支払いが猶予されるようになりました。

事業承継税制とは?

事業承継税制は、相続による事業承継を円滑に進めるための制度です。日本の中小企業の多くは後継者問題を抱えていますが、事業承継税制により金銭的な負担を軽減して事業承継が可能となりました。ここでは、事業承継税制の概要や適用方法について解説していきましょう。

事業承継税制とは

事業承継税制は、後継者が事業承継によって株式の相続や贈与を受けた際に発生する相続税や贈与税を猶予する制度です。法人の場合は「法人版事業承継税制」といい、個人事業主など個人の場合は「個人版事業承継税制」といいます。ここでは法人版事業承継税制について解説します。

特例措置が適用されれば猶予した税金は次の世代への事業承継が成功した際に100%免除されます。つまり、先代から次の世代に事業を引き継ぐ際にで、事業承継によって発生する税金が免除される制度です。この税制は平成30年度の税制改正によって従来より使いやすくなり、後述する条件をクリアした場合に適用されます。

事業承継税制では先代経営者の株式だけでなく、そのほかの株主からの相続も免除の対象です。事業承継税制によって株式の拡散を防ぎ、円滑な経営環境を構築できるようになるのもメリットといえるでしょう。

事業承継税制制度は2023年3月31日までに「特例承継計画」の申請・承認が必要です。これは、平均年齢が65歳前後と高齢化している日本の中小企業者の事業承継を後押しするための時限的な制度なので、利用を検討している場合には早めに事業承継に着手しましょう。

参考 「国税庁 非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」

参考「国税庁 個人の事業用資産についての贈与税・相続税の納税猶予・免除(個人版事業承継税制)のあらまし」

特例承継計画について

特例承継計画とは、中小企業者の経営を確実に承継するための具体的な計画のことをいいます。特例承継計画には会社の後継者や承継時までの経営の見通し、承継してから5年間の事業計画を作成します。

特例承継計画の受付期間は2018年の4月1日から2023年の3月31日までで、提出先は後述する各都道府県の窓口です。

事業承継税制を受ける条件

事業承継税制の納税猶予や免除を受けるには、いくつかの条件があります。

(1) 先代経営者の条件

事業を引き継ぐ経営者には3つの条件があります。その条件は以下の通りです。

⑴ 会社の代表権を有していたこと

⑵ 贈与(相続)の直前において、贈与者(被相続人)及び贈与者(被相続人)と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有

していたこと

⑶ 特例措置及び一般措置の認定を受けた贈与を行っていないこと

⑷ 【贈与のみ】贈与時において、会社の代表権を有していないこと

⑸【特例措置のみ】特例承継計画に記載された先代経営者であること

(2) 事業承継者の条件

後継者である事業承継者にも条件があります。その条件は以下の通りです。

⑴ 【贈与のみ】贈与時に20歳以上かつ贈与の直前3年以上連続して役員であり、贈与時に代表権を有していること

⑵ 【相続のみ】相続の直前に役員であり、相続開始の翌月から5か月経過以後に代表権を有していること

⑶ 【特例措置のみ】特例承継計画に記載された特例後継者であること

⑷ 贈与時又は相続開始時に、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

⑸ 後継者の有する議決権数が、次のイ又はロに該当すること

(特例措置)

イ 後継者が1人の場合

同族内で筆頭株主となること

ロ 後継者が複数の場合

各後継者が総議決権数の10%以上の議決権数を保有し、かつ、各後継者がその同族関係者の中で最も多くの議決権数を保有することとなること

(一般措置)

同族内で筆頭株主となること

(3) 法人の条件

事業承継税制の適用を受ける場合、法人も適用の条件があります。

・中小企業者であること、ただし医療法人や士業法人に該当しないこと

・上場企業、風俗営業のいずれかに該当していない

・資産保有型会社・資産運用型会社でないこと

参考 中小企業における経営の承継の円滑化に関する法律施行規則16条2項

関連記事 事業承継税制は活用すべき?メリット・デメリットや申請方法を解説

事業承継時の節税対策

続いて、事業承継時に有効な相続対策の方法について紹介していきましょう。

株式対策

事業承継における相続対策として最も有効なのが株価対策です。事業承継は先代経営者から後継者に株式を譲渡していきますが、株価が高いと相続税が高額になり後継者に大きな負担が掛かります。そこで有効なのが株価引き下げです。

株式対策とは、自社株の評価額を下げることで相続時の評価額を抑え、相続税を減らす手法です。企業の相続税評価額は、一般的に類似業種比準方式を用いると、評価額を抑えることができます。類似業種比準方式は、業界ごとに平均的な株価を算出する方法で、利益額・配当額・純資産額を下げて類似業種比準方式で相続税評価額を算出します。ただし、類似業種比準方式は二期連続赤字の場合や設立後3年以内等のケースでは利用出来ないので注意が必要です。また、 利益が多く出ている会社では、原則的評価手法である純資産価額方式の方が評価額が低く計算されるケースもあるので、ご留意下さい。

(1)利益額を下げる

企業の利益額を下げるためには、経費の支出を増やすのが最も効果的です。役員保険に加入すると経費として計上しつつ、後継者が引退した際の退職金に充てることができます。また、減価償却資産を購入するなど、将来的に発生する資産の購入を前倒しするのも有効です。

(2)配当額を下げる

配当がある場合、配当の減額や中止によって評価額を減額することも可能です。配当がある場合には他の株主の了承を得て中止や減額を行いましょう。

(3)純資産を下げる

企業の純資産を減らすことでも株価を下げることが可能です。純資産を下げることはなかなか難しいものの、例えば含み損がある資産を売却して実現させること等があげられます。

不動産投資や法人保険

不動産投資や法人保険も節税対策として有効です。特に土地を相続する際の相続税評価額は、通常購入時よりも安い金額で相続できます。また、所有する土地に建物を建築するとさらに不動産の相続税評価額を下げることが可能です。

また、株価対策でも紹介した法人保険への加入は直接的な節税効果もあるためおすすめです。法人保険は保険料を支払うと一定の割合で損金計上できます。ただし、法人保険は保険会社によって損金と解約時の返戻率が異なるため注意してください。法人保険を選ぶ際には損金として多く計上できる保険会社を選択しましょう。

相続税対策に有効な相続時精算課税制度とは

相続税対策としては「相続時精算課税制度」も有効です。そこで相続時精算課税制度の概要やメリットについて解説していきましょう。

相続時精算課税制度の概要

相続時精算課税制度は、贈与額が2,500万円以下の場合は贈与税がかからず、2,500万円を超えた金額については20%の税率で課税される制度です。相続時精算課税制度は上限の2,500万円に達するまでは何度でも贈与可能で、その度に同制度が適用されます。そして、相続時に改めて贈与されたものと相続されたものを合算して相続税を計算し、税を精算することとなる制度です。

相続時精算課税制度を適用するためには事前に手続きがあり、かつ贈与者と受贈者には一定の制限があります。また、相続時精算課税制度を適用すると以降の贈与にも全て制度の対象です。

贈与者と受贈者に関する条件は、贈与者は60歳以上の父母・祖父母であることと、受贈者は20歳以上の子や孫であることが挙げられます。なお相続時精算課税制度を利用すると贈与税の基礎控除は適用されないなど専門性が高いため、税理士などの専門家に相談してアドバイスを受けることをおすすめします。

相続時精算課税制度のメリット

相続時精算課税制度のメリットは以下の3点です。

(1)2,500万円の限度額を超えた税率は贈与でも一律20%である

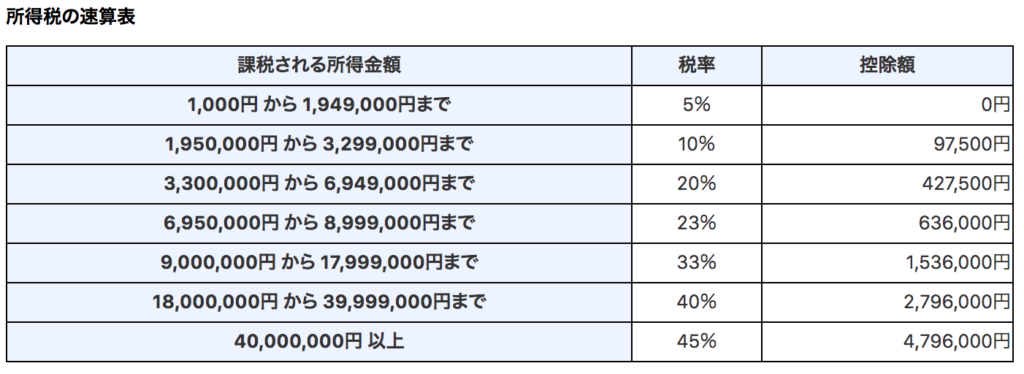

一般的な贈与税は贈与額が大きくなるほど税率が高くなります。例えば1億円の財産を贈与する場合の通常の贈与税は55%です。しかし、相続時精算課税制度を適用すると2,500万円までは非課税で、2,500万円を超えた分の贈与税は一律20%となります。そして、相続時に改めて相続税に引き直して税額を再計算し、贈与時に払いすぎていれば還付となり、足りなければ差額を支払い、精算することになります。

(2)値上がりが期待できる財産の場合は節税になる

相続時精算課税制度によって贈与する財産は相続財産となり、金額は贈与時の時価で計算されます。従って、値上がりが期待できる株式や不動産を保有している場合には、持ち戻しによって相続時と贈与時の時価に差分が生じ、相続時の時価-贈与時の時価分だけ節税できます。

(3)収益性がある財産の収益が節税できる

賃貸物件や有価証券といった収益性の高い相続財産がある場合、相続時精算課税制度によって贈与以後発生する家賃や配当を早めに後継者に承継できます。これにより相続税を低く抑えることができるため、節税効果は高いといえるでしょう。

相続時精算課税制度のデメリット

相続時精算課税制度を適用するメリットはあるものの、デメリットの方が多い場合には相続時精算課税制度を適用せずに一般の贈与を行いましょう。

・贈与額が110万円以下の場合でも贈与税の申告が必要

・以降の贈与は全て相続時精算課税制度が適用され、暦年課税制度が使えなくなる

・贈与額が110万円以下の場合でも、贈与申告書をしないと贈与税が20%課税される

・贈与しないと遺産分割協議や相続税申告をやり直す必要がある

・相続人ではない孫は20%加算で相続税を納める必要がある

・不動産を相続する場合は小規模宅地等の特例が使えず、不動産取得税や登録免許税がかかる

・相続時精算課税制度で贈与した物品は物納に使えない

「中小企業における経営の承継の円滑化に関する法律施行規則」に基づく認定、確認及びそれに係る申請書・報告書の提出に関する窓口

最後に、事業承継税制を離党する場合、認定を受ける場合の問い合わせ窓口について紹介していきましょう。

法人の問い合わせ窓口

法人版事業承継税制の適用を受ける際、法人の主たる事業所が所在する都道府県が窓口です。同様に、特例承継計画の提出についても同じ窓口で提出します。提出する窓口は都道府県によって異なるため、提出窓口は以下のリンクからご確認ください。

国税庁「円滑化法の認定等に関する窓口について」

個人の問い合わせ窓口

個人事業主の場合も申請書や個人事業承継計画の提出については主たる事務所のある都道府県の窓口となります。提出する窓口は都道府県によって異なるため、提出窓口は以下のリンクを確認しておきましょう。

国税庁「円滑化法の認定等に関する窓口について」

まとめ

相続によって事業承継が発生した場合、相続税や贈与税、所得税がかかるため様々な制度を活用して節税することで負担を抑ることが可能です。

相続では事業承継税制や相続時精算課税制度が利用できます。また、節税対策をすることで相続に関する税金を抑えることも可能です。

どの制度も適用には条件があるため、専門家に相談することをおすすめしますまた、制度を適用するために数年に渡り準備をする制度もあります。様々な制度を活用して円滑に相続を進めるためにも、入念な準備をして相続に臨むことをおすすめします。

M&A DXの事業承継サービスでは、税理士をはじめ、大手会計系M&Aファーム出身の公認会計士や金融機関出身者等が多数在籍しています。事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。