組織変更と異なる「組織再編」

衣替え(株式会社から持分会社へあるいはその逆)をメインにするのが組織変更です。このとき、法人格は同一性を維持します。一方、組織再編とは、会社の編成を握る組織や形態を変更する手法です。合併、株式交換、株式移転、会社分割が該当します。目的を以下にまとめました。

・親子関係の構築(株式の取得によるもの)

・経営統合

・他社へ事業承継

期待できる効果はいくつかあります。日本企業が抱える後継者問題や将来への経営の不安を解消するにも、有効であるといえるでしょう。

・節税可能(適格要件を満たす場合)

・管理部門のコスト削減

・企業規模の拡大

4つの手法で行う「組織再編」

何をゴールに設定するのかで、実施するべき手法は異なります。「合併」「株式交換」「株式移転」「会社分割」はそれぞれ性質が違うことから、特徴を理解することからスタートしましょう。会社が抱えている問題や課題と照らし合わせながら、選ぶのがポイントです。

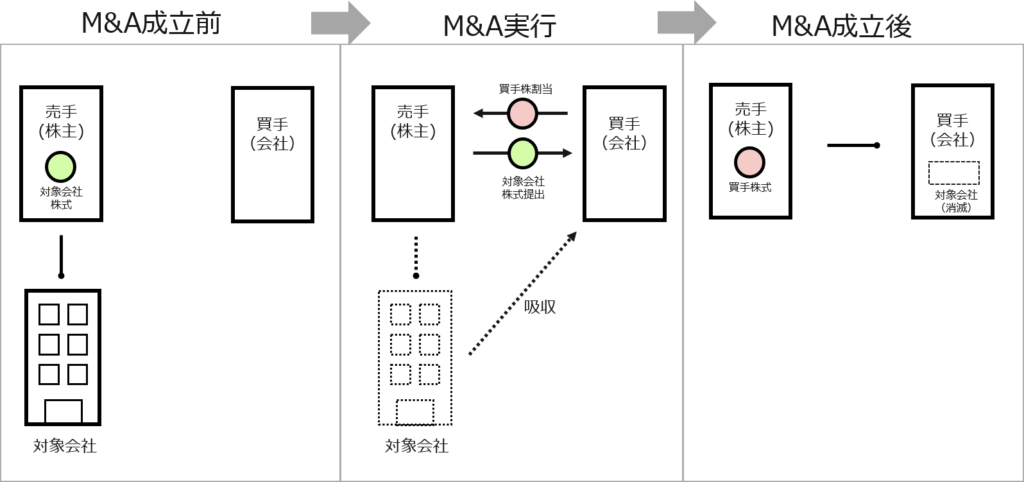

1. 合併による組織再編

いくつかある会社を1社に集約する手法が合併です。合併には吸収合併と新設合併があります。以下に吸収合併を図でまとめました。

吸収合併は、上記でいう対象会社が消滅し買手(会社)に統合します。新設合併は、対象会社及び買手(会社)が消滅し新たに株式会社を新たに立ち上げるパターンです。外部の企業を対象会社とする買収の場合には、自社で新規事業立ち上げるよりも短期間に収益を確保することが望めます。また自社のグループ内での合併の場合には、管理コストの削減効果が期待できます。これらを目的に合併が実施されるケースが多くあります。

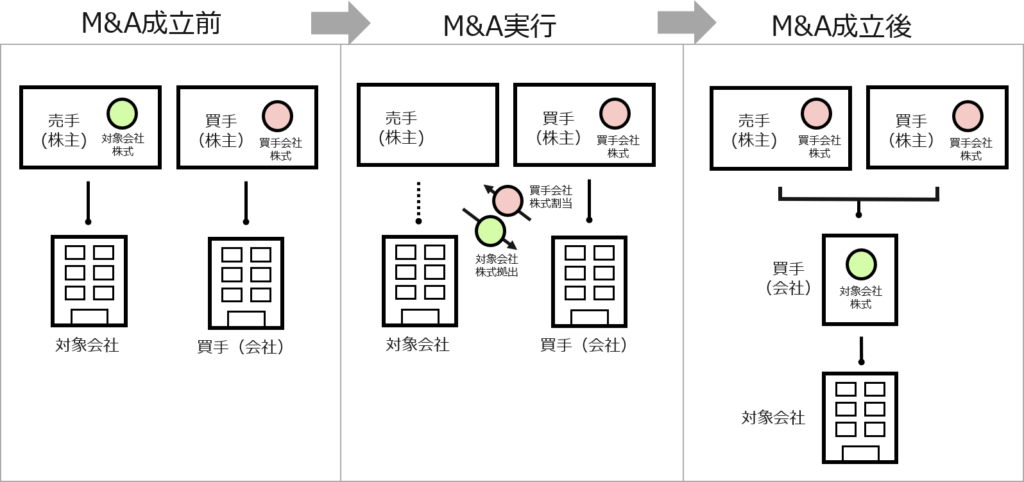

2. 株式交換による組織再編

完全親会社と完全子会社の関係を構築する上で用いるのが「株式交換」です。子会社の発行済株式のすべてを親会社が取得し、その対価として親会社株式を支払うことで、完全支配の関係が出来上がります。

親会社は、子会社の経営に関するさまざまな意思決定をすること可能です。株式交換は一般的には、完全子会社化をすることで、株主関係を整理することができます。

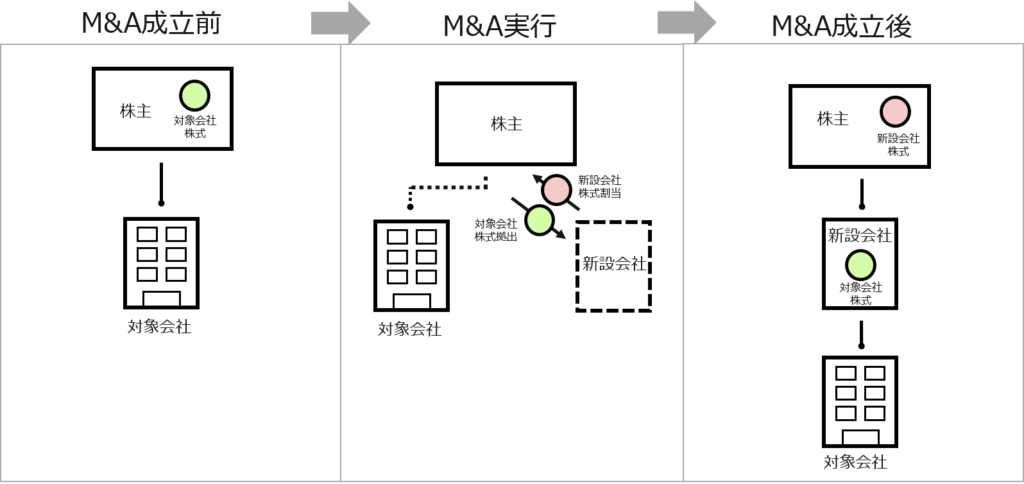

3. 株式移転による組織再編

完全親会社を新設し、会社の発行済株式の全てを新設会社が取得する手法です。それまであった会社は子会社となります。

上記でいう新設会社は、子会社である対象会社の経営に関するさまざまな意思決定をすることが可能です。対象会社が複数の場合には、ホールディングカンパニーを設立し、包括的な経営管理や企業規模の拡大を目的とするときに用いられます。

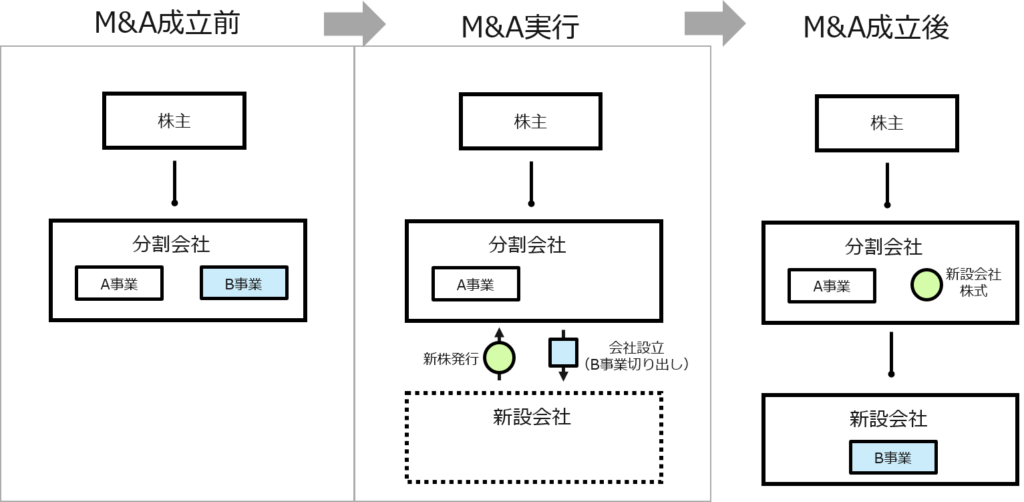

4. 会社分割による組織再編

一部の事業を他の会社へ承継する手法が会社分割です。会社分割には新設分割と吸収分割の2種類の方法があります。また分割する側の会社(分割会社)が単独か複数かによっても区分できます。さらに、承継会社が新たに発行する株式を交付するのが、分割会社かあるいはその株主かによって「分社型」と「分割型」に区分できます。

次の例は分割会社からB事業を新設会社へ承継させるため、分社型単独新設分割に該当します。

分割会社は、B事業を切り離しても消滅しません。分割会社は存続し、A事業の運営母体機能としての役割を担う会社に変化します。B事業を新設会社へ承継させることにより、分割会社の組織を整理することができ、シンプルな組織運営の体制を構築することができるでしょう。

組織再編の種類で異なる効果

管理コストを下げたり、シナジー効果が期待できたりと組織再編による効果はさまざまです。何事もメリットがあれば、デメリットもあります。ここでは、それぞれの組織再編がもたらすメリット・デメリットをチェックしましょう。

合併のメリット・デメリット

メリットが先立つケースもありますが、その背後には、デメリットが潜んでいる場合も珍しくありません。合併による組織再編の特徴を見てみましょう。

| メリット | デメリット |

|---|---|

| ・シナジー効果が期待できる ・ノウハウのシェアが可能 ・管理部門のコスト削減 ・原則として包括的に承継されるため、権利義務や取引先との契約、労働条件はすべて承継(ただしチェンジオブコントロール条項がある場合には注意が必要) | ・コストと時間がかかる:組織と業務の統合(ルールの相違) ・簿外債務等を引き受けるリスク:包括的承継 ・債権者保護手続き:官報公告など ・株式買取請求権の受け入れ:合併に合意しない株主に対して |

いくつかの会社を集めて、それぞれの強みであるノウハウを生かした新たな事業成長を目指す場合に有効的な手法です。他にも、経営に関わる共通部門を効率化しコストカットを目的として合併を選択する会社も存在します。

株式交換のメリット・デメリット

完全子会社化しても、消滅会社とならず存続できるのがこの手法の大きな目玉です。ただし、親会社の株式の形態にもよりますが、子会社は経営ダメージを受ける可能性も十分あります。

| メリット | デメリット |

|---|---|

| ・子会社の経営に参画しやすくなる(支配関係だけを継続) ・完全子会社側は消滅せずに存続できる ・少数株主からの合意を得なくても取得できる ・シナジー効果がある(組織統合不要) | ・株式交換の手続きが煩雑で手間がかかる ・親会社が非公開株式の場合、株式の現金化の機会が上場株式と比べ減少する ・完全子会社の株主の利益にも影響が出ることもある |

これまで以上に会社間のつながりを強めたいと考える場合には最適の手法です。完全子会社化する予定があったり、子会社への経営参画をより強固かつ積極的に関与したいと考えたりする場合にも効果が期待できます。

株式移転のメリット・デメリット

支配関係は続くものの、各会社が独立していることからPMI負担を減らせる点がメリットです。スムーズな手続きは見込めませんが、新事業を検討する際は候補となる手法でしょう。

| メリット | デメリット |

|---|---|

| ・消滅せずに完全子会社として存続できる ・PMI負担を減らせる(会社が別々に存続するため ) ・課税の繰り延べができる ・シナジー効果がある(組織統合不要) | ・株式移転の手続きが煩雑で手間がかかる ・親会社が非公開株式の場合、株式の現金化の機会が上場株式と比べ減少する ・完全子会社の株主の利益にも影響が出ることもある |

包括的に複数の会社を管理したい場合に向いています。一般的には、ホールディングカンパニーといった持株会社を設立する際に用いることが多い手法です。複数のブランドを会社間でシェアしたり、事業を広げたりする際にも有効であるといえるでしょう。

会社分割のメリット・デメリット

資金繰りが厳しい場合でも、対価は株式のため金銭面での心配は少なくて済みます。基本的には、グループ会社間で負債や同ジャンルの事業を整理する目的です。また、これから新たに新ジャンルの事業を始める場合にも活用します。

| メリット | デメリット |

|---|---|

| ・企業の再生スキームとして使用できる ・債務や契約業務などの権利業務を包括的に承継できる ・転籍する従業員の個別の同意がいらない ・対価が株式のため、現金の調達が難しくても問題ない ・今後不採算部門から損失を生み出すことがなくなる(不採算部門などと切り離せるため) | ・簿外の債務も引き継ぐリスク ・債務や不要な資産も一緒に引き継がれる(承継企業が引き継いだ事業の場合) ・行政からの許認可を得ないと引き継げない事業もある(許認可によって自動的承継もあれば行政からの承認・再取得が必要な場合がある) |

組織再編で必要な手続きの流れ

各会社の目的に向けて、さまざま手法を用いた組織再編への準備を始めましょう。必要となる手続きの特徴やその流れは、手法によって異なります。大まかにそれぞれの流れを把握して、組織再編に対応できる基礎知識を身につけましょう。

合併の流れ

吸収合併と新設合併、それぞれの流れを紹介します。基本的な部分はともに同じです。効力発生日など、異なる点にポイントを絞ってチェックするとよいでしょう。期間は準備期間から手続きが完了するまで、2か月程度です。

【吸収合併】

1.吸収合併の計画立案

2.取締役会議で合併契約の承認

3.合併契約の締結

4.株主総会の特別決議による承認

・合併実施日(効力発生日)前日まで

5.債権者保護手続き

6.合併

7.登記

・合併実施日(効力発生日)から14日以内に以下を同時に実施

・存続会社の変更登記、消滅会社の解散登記

【新設合併】

効力発生日は、新設会社が登記を行った日です。解散登記は、消滅会社となる2社を同時に実施しなければいけません。

株式交換の流れ

ケースによって、流れは異なることがあります。一般的な流れを以下にまとめました。この手法で組織再編する際は、参考にしながらスケジュールを立てるとよいでしょう。

1.株式交換の計画立案

2.取締役会での決議

3.株式交換契約の締結

4.事前開示書類の作成

5.本店へ書類を備える

6.株主総会および債権者保護手続き

7.株式交換の効力発生

8.事後開示書類の作成

9.本店へ書類を備える

株式移転の流れ

この手法は手続きに不備があれば、目的となる株式移転が白紙となってしまいます。知識がなく、スムーズな手続きを目指す場合は専門家へ相談すると安心です。以下に、親会社と子会社それぞれの流れをまとめました。また、状況によって流れは異なることもあります。

【親会社】

1.株式移転設立完全親会社の設立登記の申請

2.株式移転に関する書類の事後備置

【子会社】

1.準備

・株式移転計画の作成

2.取締役会決議

・株式移転計画の承認

・株主総会の招集決定

3.株式移転計画等を本店に備える

4.株主総会招集通知

・反対株主等への通知

5.株主総会決議

・株式移転計画の承認

6.(場合による)株式移転による変更登記申請

7.株式移転に関する書類を本店に備える

吸収分割の流れ

手続きをスムーズに進めるには、定めた期日までに所定の手続きを完了しなければいけません。ステップが長いことから、短期間で準備するのは難しいでしょう。

1.吸収分割の計画立案

2.吸収分割契約の締結

・会社間(事業を分割する側と承継する側)

3.書類を本店に備える

・a.吸収分割契約について承認を受ける株主総会開催の2週間前またはb.反対株主の株式買取請求に係る通知又は公告の日いずれか早い日までのa、bどちらか早い日

4.反対株主の吸収分割に反対する旨の会社に対する通知

5.株主総会の特別決議

・承認を得る

6.債権者保護手続き

7.分割登記申請

・債権者の異議申立期間満了後、定めた効力発生日以降2週間以内に両者が同時に実施

8.事後書面を本店に備え置く

新設分割の流れ

会社を新たに作ることから、新設会社の手続きが必要です。吸収分割と比べれば、契約に必要な期間や手続きは大掛かりなものではなくなります。そのため、数か月で手続きは済むことがほとんどです。条件さえ満たせば、2週間程度で完了することもあります。

| 吸収分割と異なる点 | ・契約締結が事実上省略できる ・効力発生日は新設会社の設立日 |

|---|

組織再編で移動する資産の「税制」

組織再編することで、経済的な利益を得る会社も多くあります。これを実態別に「適格組織再編」と「非適格組織再編」に分けられ、税金の計算方法が異なることを知らない方もいるでしょう。ここでは、組織再編税制の概要と仕組みを紹介します。

法人税法で定めている「組織再編税制」

組織再編税制は、以下の手法を用いる場合に課税される税制です。以前は、企業間での資産移転には、その移転資産の譲渡損益を時価評価して計上する必要がありました。平成29年度に法人税法が改正されて以降は、移転する資産の課税対象は譲渡損益です。

・合併

・株式交換

・株式移転

・会社分割

・現物出資

・現物分配

・その他(スクイーズアウト)

(参考: 『財務省 組織再編税制に関する資料』)

組織再編税制2つの仕組み

どのような組織再編があったかで、形態別に分類します。適格組織再編と非適格組織再編で税制が異なるので注意しましょう。以下に、分類する基準をまとめました。資産負債の移転や課税対象も、該当するカテゴリーによって異なります。

| 適格組織再編 | 非適格組織再編 | |

|---|---|---|

| 形態 | 純粋な組織の統合・分裂・再編成 | 資産売買取引に近いもの |

| 資産負債の移転 | 簿価 | 時価 |

| 移転時の課税 | 課税しない | 課税する |

非適格組織再編の形態における移転時の課税は、譲渡損益での課税です。無形ではなく、形がある場合が多い取引の場合は税制を気にしたほうがよいでしょう。

組織再編税制の適格要件について

企業グループ内の組織編制と、共同事業を行うための組織編制、それぞれの適格要件を以下にまとめました。

| 企業グループ内の組織編制 | 共同事業を行うための組織再編成 | |

| 適格要件 | 【100%関係の法人間で行う組織再編成】 ・100%関係の継続 【50%超関係の法人間で行う組織再編成】 (1)50%超関係の継続 (2) 主要な資産・負債の移転 (3)移転事業従業者のおおむね 80%が移転先事業に従事(株式交換等・株式移転の場合は完全子法人の従業者の継続従事) (4)移転事業の継続(株式交換等・株式移転の場合は完全子法人の事業の継続) | (1)事業の関連性があること (2)(イ)事業規模(売上、従業員、資本金等)がおおむね5倍以内 または (ロ)特定役員への就任(株式交換・株式移転の場合は完全子法人の特定役員の継続) (3)左の(2)~(4) (4)支配株主(分社型分割・現物出資の場合は分割法人・現物出資法人)による対価株式の継続保有 (5)関係の継続(株式交換・株式移転のみ) |

(参考: 『財務省 組織再編税制に関する資料』)

組織再編で会社を成長させるなら「M&A DX」へ!

会社の成長を考えるのであれば、組織再編を検討するとよいでしょう。ただし、どの手法でも税制の判断は難易度が高いことから、判断ミスが生じることもあります。

組織再編で会社の成長を望むのであれば、M&Aの専門集団M&A DXにお任せください。豊富な実績と経験から最適なサポートプランをご提案いたします。納得できる組織再編を実現するためにも、当事者だけで進めずに、M&A DXにご相談ください。

(参考: 『M&A DX』)

まとめ

組織再編することで会社の成長が期待できます。4つの手法のどれを活用するかで、得るメリット・デメリットも異なる点に注意しましょう。組織再編税制は複雑なことから、専門家でない判断が難しい部分も多くあります。

組織再編によって包括的な経営を目指したい、新事業にチャレンジしたいと考える場合はM&A DXがおすすめです。業界大手で経験を積んだスタッフが在籍するため、十分なノウハウと実績があります。大手水準のサービスが初回無料で受けられるため、お気軽にご相談ください。