子会社とは?

子会社を設立する前に、子会社の定義や関連会社などとの違いを整理します。

子会社とは

子会社については会社法2条3号において、「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう」と規定されています。一方、親会社は会社法2条4号において「株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう。」と規定されています。つまり、親会社は子会社の経営を支配する関係となります。

また、議決権が50%に満たない場合でも一定の条件下において経営を支配されているとされ、子会社と呼ぶこともあります。

子会社の判定

| 他の企業の議決権の所有割合 | 他の企業を支配していると判定される場合 |

|---|---|

| 50%超(過半数) | 他の企業の議決権の過半数を自己の計算において所有 |

| 40%~50% | 他の企業の議決権の40%~50%を自己の計算において所有 + 緊密者の議決権や役員漢検などの一定の条件 |

| 0%~40%未満 | 他の企業の議決権の0%~40%未満を自己の計算において所有 + 緊密者と合わせると他の企業の議決権の過半数を所有 + 役員関係などの一定の条件 |

合併と子会社化は混同されることがありますが、合併は複数の会社が一つになることを指し、消滅する会社が存在する点が異なります。

子会社の種類親会社との関係性によって、子会社は完全子会社、連結子会社、非連結子会社という3種類に分類することができます。それぞれを区別するひとつの基準が親会社の議決権割合です。

完全子会社とは親会社が子会社の発行済株式全てを取得しているケースです。親会社は連結財務諸表を作成することで子会社の財務内容も含めて発表します。

連結子会社とは連結の範囲に含められる子会社で、完全子会社と同様に親会社に財務情報が合算される子会社です。非連結子会社とは、親会社に過半数の議決権を保有されていてもその支配が一時的であったり、資産や売上高を考慮し、連結の範囲から除いても財政状態、経営成績及びキャッシュ・フローの状況に関する合理的な判断を妨げない程度に重要性の乏しい子会社です。

連結に含める子会社の範囲

| 原則 | ・全ての子会社を連結 |

|---|---|

| 例外(連結の範囲に含めない) | ・支配が一時的であると認められる企業 ・連結することにより利害関係者の判断を著しく誤らせるおそれのある企業 |

| 容認(連結の範囲に含めないことができる) | ・重要性の乏しい小規模子会社 |

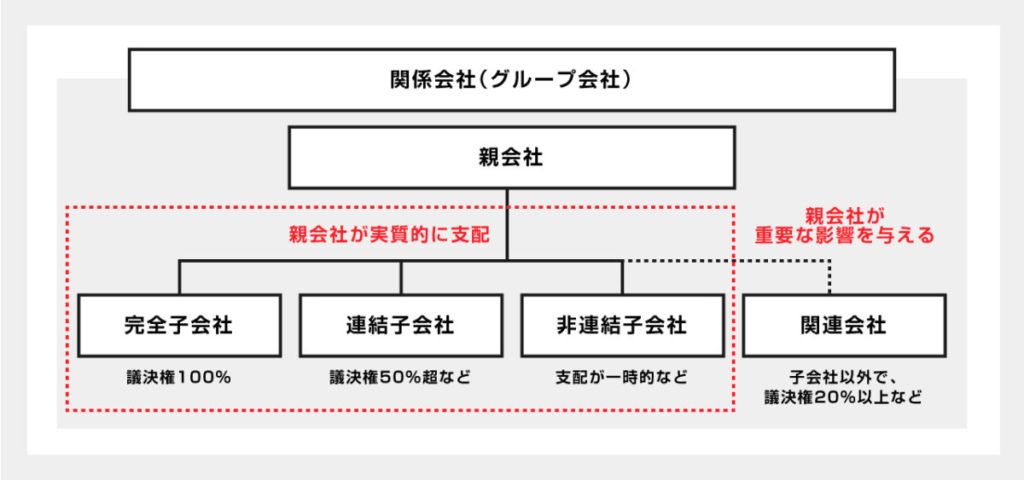

関連会社や関係会社との違い

関連会社は「会社が他の会社等の財務及び事業の方針の決定に対して重要な影響を与えることができる場合における当該他の会社等(子会社を除く。)をいう。」と会社計算規則(第二条3項18号)に規定されています。つまり、子会社には該当しませんが、事業の決定に影響を他の会社から受けている会社です。なお、親会社・子会社・関連会社をまとめて関係会社もしくはグループ会社と表現することがあります。

子会社の事例

ニュースでよく目にするような国内の大企業は子会社を抱えている場合があり、上場企業の決算報告などで子会社の数を確認することができます。例えば、トヨタ自動車株式会社の2020年3月期有価証券報告書によると、子会社の数は528社です。トヨタの子会社は日野自動車やダイハツ工業など自動車関連の業種が中心で、その他にも金融業のトヨタファイナンスなども該当します。

2020年9月のソニー株式会社によるソニーフィナンシャルホールディングス株式会社(SFH)の完全子会社化はすでに子会社であった企業を完全子会社化した事例です。ソニーは他業種である金融事業の持株会社SFH株を65%保有していましたが、金融各事業強化のため公開買い付け実施により完全子会社化を実現しました。

子会社化の種類3つ

子会社の種類には①完全子会社、②連結子会社、③非連結子会社の3種類がございます。本項では子会社各種の特徴を紹介をします。

①完全子会社

完全子会社とは親会社が議決権の100%を取得している会社のことです。

完全子会社に該当する場合、業績については親会社の財務情報に合算されるため「連結決算」の対象会社となります。「連結決算」とは親会社の会計に傘下である子会社の会計を加えた決算のことをいいます。

②連結子会社

連結子会社とは、親会社の連結財務諸表に連結の様式で掲載される子会社のことをいいます。つまり完全子会社と同様に「連結決算」の対象会社です。

例えば、親会社が議決権の50%超~100%未満を取得している場合が該当しますが、それのみならず、親会社による役員派遣などを通じて子会社の会社経営にかかる意思決定を実質的に支配する場合など、実質的な関係性によって判断します。

特に上場企業は、事業年度ことに有価証券報告書の提出が義務化されているため、その一部として先述した連結財務諸表を提出します。なお、非上場企業にはこれらは義務付けられていませんが、例外的に「株主数1000人以上、かつ、資本金5億円以上の会社」は金融庁に有価証券報告書を提出する義務があります。

③非連結子会社

非連結子会社とは子会社には該当しますが、議決権が50%未満であることや、例えば支配が一時的である場合や、売上規模が小さい子会社等が非連結子会社に該当します。非連結子会社に該当する場合は、親会社の連結財務諸表の連結の範囲から除くことができます。

非連結子会社にはいくつかの要件があり、「支配が一時的であると認められる企業」「連結することによって利害関係者の判断を著しく誤認させる恐れのある企業」「重要性の乏しい会社」と認められた場合に除外されます。

「重要性の乏しい会社」については、子会社化であっても、その資産や売上高・利益などを鑑み、連結の範囲から除外しても企業グループ全体の財務状況や業績に関して合理的は判断を妨げない程度の重要性の乏しいものは、連結の範囲に含めないとされています。

子会社化のメリット

ここでは企業が子会社を設立する4つのメリットについて紹介します。

税務上有利となる規定が適用

2020年4月1日現在、資本金1億円を超える企業には税率23.20%の法人税が課されます。その一方で、資本金1億円未満であれば年所得800万円以下の部分に15%、年800万円超の部分に23.20%の税率です。

つまり、ひとつの企業で課税されるよりも、複数の企業に分け、資本金や所得が分割された方が節税になります。他にも、資本金1億円以下の法人の場合には、年800万円以下の交際費枠があり「外部との飲食代の50%」「年間800万円」のうち、いずれか多い金額を損金とすることができます。

また、資本金1,000万円未満の法人は、最初の2期の消費税が免税されます。

情報や人材の有効活用と効率的な意思決定

子会社の経営層に多くの裁量を渡すことで決裁や承認に関わる人がコンパクトになり、効率的な意思決定が可能です。

リスクを分散

事業内容ごとに会社を設けることで各事業の業績を可視化しやすく、経営判断の参考にしやすくなります。また、親会社または子会社が業務停止を命じられた場合でも、他方は事業を継続できます。

後継者対策や事業売却対策

現代表者の子息が後継者になるケースがあります。しかし、子どもが複数人いる場合、現代表者が引退や死亡により退いた後誰を新たな代表者に据えるかで揉めることも少なくありません。

ひとつの企業だとトップのポストはひとつしかありません。子会社があれば一方を親会社、他方を子会社の代表に据えることでうまくいくケースもあります。また、事業売却を検討する際も、あらかじめ別会社になっていればスムーズに譲渡できる可能性があります。

ここまで紹介したメリットは主に親会社にとっての子会社設立のメリットです。そこで、子会社にとってのメリットも簡単に触れておきます。

まず借入過多である場合や手元資金が不足しがちな会社であっても、財務内容が良く経営基盤がしっかりした企業が親会社になれば、業績悪化時に支援を受けることができる可能性があります。さらに、親会社が有名企業でブランド力があれば、その子会社として知名度向上が期待できます。

ただし、親会社の不祥事が自社にも大きな影響を及ぼす点や親会社の傘下に入った途端に今までのファンが離れるリスクもあります。

子会社化のデメリット

一方で、子会社を設立する際のデメリットも指摘されています。

経営判断の遅れ

子会社で決裁できることによる迅速な対応はメリットですが、独立した子会社に対して親会社の支配力が弱まる点がデメリットです。親会社との方針にずれが生じるケースでは、グループ全体としての経営判断に遅れが出る恐れもあります。

また、レピュテーションリスクも考えられますユーザーは親会社と子会社を同じ企業として考える可能性があるので、子会社で不祥事が発生した場合親会社の信用も失うおそれがあります

会計・税務処理が複雑になる

子会社設立には税制面でのメリットがある一方で、税務上の事務手続きが複雑になる点がデメリットです。

経理が2社分になるため、経理の処理速度が落ちる可能性があったり、法人税等の確定申告手続きなども親会社とは別々に行うため、申告時は手間がかかります。

子会社設立により処理が増える一方で、税務署からの目も厳しくなるためいい加減な処理はできません。

事業間の損益通算ができなくなる

親会社の100%子会社と共に連結納税制度を適用している場合を除き、基本的に親会社と子会社の損益の通算はできません。

つまり、同じ法人内で部署Aは1,000万円の利益を出し、部署Bでは2,000万円の損失があるケースでは、差分のマイナス1000万円が損益となり、法人税は発生しません。一方、親会社が2,000万円の赤字、子会社が1,000万円の黒字であった場合、子会社は1,000万円に対して法人税が発生します。

子会社を設立する方法

ここからは、M&Aによる子会社化の方法や設立における登記の流れを紹介します。

M&Aによる子会社化

M&Aにより譲渡企業の過半数の株式を買収し、支配権権を取得することで買収対象企業を子会社化することが可能です。上場会社の株式を取得する方法としては、証券取引所経由の市場内買付や証券取引所を経由せず公表した条件で大量に株式を買い付けるTOB(株式公開買付)があります。非上場の株式を取得する方法としては、相対形式やオークション形式にて株式を取得します。

事前に当事者同士で交渉した上、双方で株式を売買することも可能です。他には対象企業が新たに株式を発行する第三者割当増資があります。

子会社設立における登記の流れ

スキームによっては、設立した子会社へ、M&Aで買収した事業を譲渡するケースがあります。子会社設立登記の流れは以下の通りです。

① 定款の作成(会社法26条、27条)

② 公証人による定款の認証(会社法30条)

③ 発起人の決議による設立時発行株式に関する事項等の決定(会社法32条)

④ 発起人による出資金全額の払込(会社法34条)

⑤ 発起人の決議による設立時役員等の選任(会社法40条)

⑥ 設立時取締役による出資の履行等の調査(会社法46条)

⑦ 法務局へ設立登記申請(会社法911条)および印鑑届出

また、株式会社が発起人となり100%出資の子会社を新たに設立する場合、設立する会社と親会社の事業目的に同一性が必要となります。事業目的がまったく異なる場合、定款認証の際に公証人から補正を求められるケースがあります。

子会社を管理する方法

ここからは子会社を効率的に管理する方法をご紹介します。

子会社の種類を確認する

子会社を管理するにあたり、各社が完全子会社・連結子会社・非連結子会社・関連会社のいずれに該当するか確認します。完全子会社・連結子会社・非連結子会社は議決権割合が過半数以上のため、親会社が実質的に支配しており、関連会社では親会社が大きな影響を与えている点が特徴です。

これら4種類のグループ会社を管理し、グループ全体の迅速な意思決定を可能にする方法として純粋持株会社設立による経営統合という方法があります。経営統合は合併と異なるため、各子会社はそのまま存続します。

純粋持株会社を設立すると、グループの意思決定と事業運営が分離されます。つまり親会社は事業をおこなわずに、子会社の管理やグループ全体の経営戦略に専念できます。また、親会社が本業行う場合は事業持株会社と呼ばれます。

4類型による子会社管理

具体的に親会社が子会社を管理する方法としては集積方式・分権方式・中間方式・統合ネットワーク型の4つの類型が考えられます。それぞれを区別する基準はどこに権限を置くかという点です。

集積方式は親会社に可能な限り権限を集中させる方法です。グループ全体の経営管理を親会社が適宜有効におこなうことができる点はメリットですが、子会社の裁量権が狭まる点や、親会社の意思決定が遅れるとそのまま子会社に影響します。

分権方式は、子会社に多くの権限が移譲されます。迅速な意思決定が可能になる一方で、子会社の不祥事などにより親会社が重大な損害を被る可能性があります。

中間方式は、集積方式と分権方式の間に位置する管理方法です。子会社の経営状況に応じて集積方式または分権方式を採用します。子会社の経営責任能力や所在地などをに合わせて変えることができる点がメリットです。

統合ネットワーク型は事業運営を子会社が実施する一方で、管理は親会社が行います。

まとめ

子会社の概要や設立することのメリットを紹介しました。子会社を設立することで税制面での特典や意思決定のスピードが上がることがメリットですが、その一方で子会社の適切な管理方法を検討しなくてはなりません。

また、子会社設立後は連結財務諸表作成や連結納税など複雑な会計・税務処理が要求されます。子会社設立を検討する際は、必ず専門知識や経験を有する会計士や弁護士に相談してください。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士や税理士、金融機関出身者、上場企業出身者等が多数在籍しています。M&Aや事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。