株価算定とは何なのか

はじめに、株価算定とは、企業の株価を算定するために実施されるもので、正確な評価額を割り出すために不可欠です。

特にM&Aを実施する場合には、売買価額を決定するために必要性が高い行為ですが、その重要性や方法を把握しきれていない経営者の方も多いのではないでしょうか。この項目では、基本的な情報から順に整理を行います。

株価算定の価値

上場会社の場合は、証券取引所での売買を通じて市場が株価を決定しますが、非上場会社の場合は、市場で株価が形成されることはありません。

そんなシチュエーションで頼りになるのが株価算定です。株価算定を行うと、未公開会社の株価を客観的な視点から評価できます。これが必要となるケースは後述しますが、主にM&Aを実施する際に重要性が高まります。

株式価値(株価)と企業価値

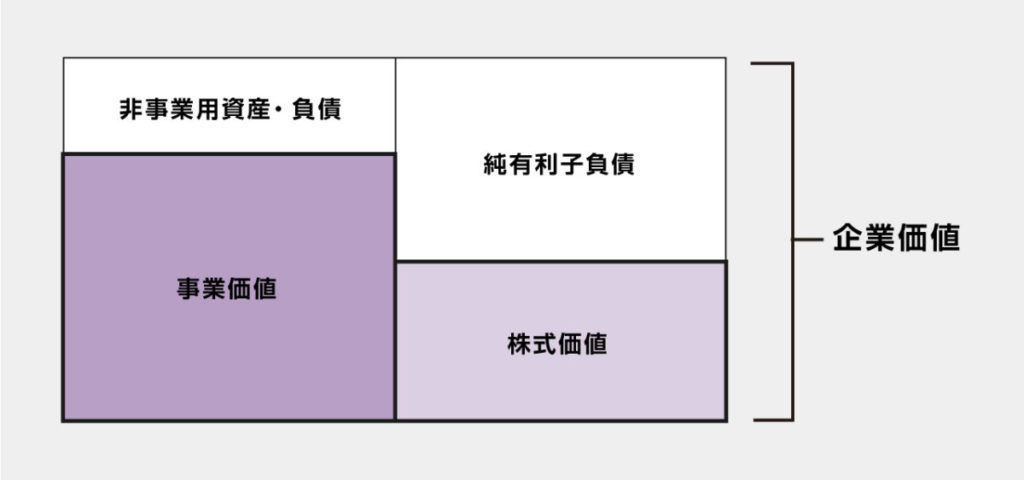

株価は企業価値と混同されることが多いものの、この2つは似て非なるものです。企業全体の価値をあらわす指標が企業価値です。これに対して、株主に帰属する価値をあらわすのが株式価値となります。

上場会社では、市場により株価が形成され、それに基づき時価総額が変動します。しかし、非上場会社の場合、市場株価がないので、様々な手法により事業そのものの価値である事業価値が計算されます。その後、事業価値に基づき企業価値が計算され、他人資本である有利子負債等が控除され、株式価値が導きだされます。

事業価値・企業価値・株式価値の関係

このように、非上場会社の株価算定には複雑な計算の結果導き出されることから、正しい計算のためには専門家への依頼が必要不可欠といえます。

正確な株価を算定することの重要性

未公開会社がエクイティファイナンスやM&Aを行う場合には、当事者間で取引価格を決めることが一般的です。このような場面で、価格の妥当性や正当性を担保するために、株価算定を行います。

また、親族間で株式の移動を行う場合、税務上の評価額より著しく低い株価で取引を行うと、評価額と支払った金額の差額が課税の対象として扱われるケースがあります。不要な税金が発生しないようにコントロールするためにも、正確な株価算定が欠かせません。

株価算定が必要となるケースは実にさまざま

株価算定を実施するケースは実にさまざまですが、代表的な例をいくつか挙げることができます。まずは株主から自己株式を取得する場合です。このケースでは、株式を適正に評価せず課税が発生するのを避けるため、客観的な評価を受ける必要が生じます。役職員から株式を取得する場合や、親族間で株式移動を実施する場合も同様で、正確な価値の計算が求められます。

次に、第三者割当増資を行う場合です。この場合も自己株式取得と同様の理由から、適正な株式の価値を評価する必要があります。

そして、M&Aにおける株式の売却価額(買い手の場合は取得価額)を決める際も株価算定を行います。譲渡企業にとっては自社の価値を損なわないため、譲受企業にとっては必要以上の価値を付けないために行います。

株価算定による評価アプローチは大まかに3種類ある

株価算定による評価アプローチは、大きく分けると3種類あります。それぞれの方法によって、活用するデータが異なるため、結果として出される株価の性質にも違いが生まれます。

どの評価アプローチを活用するかはシチュエーションにより異なります。この項目を使って、それぞれの特徴を詳しく紹介します。

利益やキャッシュフローへの期待値で価値を決める「インカム・アプローチ」

利益やキャッシュ・フローから将来期待される収益を予測したり事業計画から、価値を決定する方法です。たとえばインカム・アプローチに1つである収益還元法は、将来期待される会社の利益を現在の価値へと割引き、株価算定を実施します。この方法は簡単に数値を算出できることがメリットですが、その分結果の精度が低くなることがデメリットです。

インカム・アプローチにおいて特に多く活用されているのが「DCF法(ディスカウンティド・キャッシュ・フロー法)」です。これは、会社が将来生み出すフリー・キャッシュ・フローを予測し,リスクを反映した割引率で現在価値に換算する算出法になります。正確性が高い一方で、専門性が高く、算定が難しい手法でもあります。

DCF法と似た評価方法には「APV法」や「ECF法」があります。APV法とは、DCF法では考慮されない将来の資本構成の変化も盛り込んで計算する方法です。ECF法は、株主に帰属するフリー・キャッシュフローをWACCではなく株式資本コストで割引く方法です。そのほかには配当還元法という手法もあり、株主が直接的に受け取る配当金の期待値を割り引くことによって株式算定を行うという手法です。

相対的なデータで価値を決める「マーケット・アプローチ」

株式市場における株価を基準に評価する手法です。主に一定期間の株価を抽出し、平均値を取る形で株価算定を行います。未公開企業の場合は、類似する業種や規模の上場企業の市場株価をモデルとして採用し、株価を計算します。

上場企業の場合は、自社の株価をそのまま生かす「市場株価法」を採用します。未公開企業の場合、「類似会社比較法」という手法もあります。これは、上場している類似会社の時価総額あるいは財務数値の倍率をもとに、評価対象企業の財務数値に乗じることにより株価算定を行う手法です。

そのほかにM&Aの株価算定では、「類似取引比較法」と呼ばれる算定方法を採用します。これは過去に行われたM&A取引の事例をベースとして倍率を計算し、評価対象の企業の財務数値に乗じることにより、株価を算定する方法です。ただし、類似取引を選定するのが困難であり、類似取引の多くもM&A価格や財務数値が公表されていないので倍率が計算出来ないというデメリットがあります。

企業の純資産で価値を決める「コスト・アプローチ」

評価対象会社の純資産にスポットライトを当てて価値を計算する方法です。「簿価純資産法」は、貸借対照表に示されている純資産を株価に反映させますが、含み損益を多く抱える場合や簿外負債が多い場合には正確な株式価値とはいえず、また将来獲得する利益や将来性が反映されない結果といえます。

それに対して「修正簿価純資産法」は、主な資産・負債の簿価を時価に修正することで算定する手法になります。ただし、現時点での資産・負債状況に重きを置いた手法であり将来性は加味されていない点は、「簿価純資産法」と同様です。

そのほかには「時価純資産法」があります。これは資産と負債の両方を時価として評価する手法です。この手法には「再調達原価法」と「清算価値法」の2つがあります。再調達原価は企業に帰属する個別の資産・負債を、現時点で取得し直すとした場合に必要となる金額であり、これを利用した評価方法が再調達原価法です。清算価値法は、現時点で企業が所有するすべての資産を処分することによって得られる金額から現時点におけるすべての負債の弁済額を引いた残額を使用します。つまり、その企業を清算(解散)した場合に株主が得られる金額としての時価が株価となります。

総合的な評価結果を決めるための3つの総合評価方法

先ほどご紹介したように、株価算定のアプローチにはいくつもの手法があります。特徴も異なっているため、1つに絞るのが難しい場合は、総合評価を用いて最終的な株価を決定することになります。

この項目では、現在用いられている3つの総合評価方法を順番にご紹介します。それぞれの特徴についても触れるので、どの手法を用いるべきかチェックしておきましょう。

特定の評価法のみで評価を行う「単独法」

3つある評価アプローチのうち、いずれかを単独で選択する算出法です。将来の期待値を重視するならインカム、株式市場における評価に重きを置く場合はマーケット、会社の資産・負債に焦点を置くならばコストという形で、いずれかの評価方法を単独で選定します。

会社の経営状況や特徴に着目した方法であるため、選択する算定方法によってはM&Aにおける譲渡企業側はより株価の算定結果を高く見積もることが可能です。一方で複数の強みを持っている企業の場合、価値を損ねてしまう可能性がある点には要注意です。

評価結果の重複を考える「併用法」

評価法の中からいくつかの手法を選択し、株価算定を行う方法が併用法です。評価にあたっては、それぞれの計算で生じる重複を考慮したうえで株価を決めることになります。バランスの優れた総合評価を行える点がメリットです。

例えば、DCF法と類似会社比較法の2つを使用してそれぞれの評価法で算定し、一定の幅を持って算出された評価結果の重複等を考慮しながら株価を決定します。算定結果に重複があれば、その金額を使用することもあります。

折衷割合を適用させる「折衷法」

3つあるアプローチの中からどれかひとつを選択し、その中から複数の評価方法で株価算定を実施した後に、折衷割合を適用して総合評価する方法です。評価法のメリットとデメリットを相殺できる手法として用いられます。

折衷法が活用されることが多いのは、評価結果に大きな差異が生じたシチュエーションです。この場合は、特定の評価法を加重平均したほうが妥当性のある結果を生み出せる可能性が高く、折衷案が適用されます。

株価算定のためのステップ

株価算定する際の手順には4つのステップがあります。

ステップ1.「株価算定の目的を確認する」

株価算定の方法は目的により算定方法や精度も異なります。ステップ2に繋げるためにも、目的を明確にしましょう(例えば、M&A検討段階の簡易な株価算定や、M&Aの最後の社内稟議の段階など)。

ステップ2.「手法を定める」

一般的には単独の評価法よりも、複数の評価方法を総合的に勘案して作成しますが、業種や企業のステージにより複数の評価手法が難しい場合もあります。具体的な評価手法やその採択については、M&Aの専門へ確認することをおすすめします。

ステップ3.「必要な書類を集める」

ステップ2で決まった評価手法により必要な書類は異なります。こちらも専門家に必要資料の一覧を作成してもらうほうがスムーズです。必要資料の作成がない場合には、代替可能な資料の有無など、随時専門家と相談することが望ましいでしょう。

ステップ4.「 試算する」

資料の内容や分量はステップ1により異なりますが、独立した第三者が試算することで、試算金額の信頼性が増します。なお、専門家に依頼する場合には算定方法にもよりますが、書類が揃ってから株価算定までに2週間程度要することが一般的です。このため、株価算定にあたっては、早めの相談が望ましいでしょう。

種類株式の評価方法

種類株式は普通株式とは別に「権利の内容が異なる株式」のことを指します。種類株式の評価は、種類株式の性質や権利内容によって評価方法を決める必要があります。種類株式の内容次第では、評価手法が非常に複雑になることがあるので、簡便的に普通株式と同様に評価する実務もあります。

償還株式や配当優先株式等の自益権に関する種類株式

将来受け取るキャッシュ・フローの額や時期が規定されている償還株式は、DCF法を利用します。また、配当や残余財産分配が普通株式と異なる配当優先株式や残余財産分配優先株式等は、DCF法または配当還元法が利用されます。

無議決権株式や拒否権付株式等の共益権に関する種類株式

前述の通り、実務上普通株式と同一の評価とすることもある共益権に関する種類株式ですが、ロジカルに評価する手法もあります。種類株式で多い類型として、議決権のない優先株式のように議決権のないことのマイナス要因を優先配当額のキャッシュ・フローで代替しているものがあり、この場合そのキャッシュ・フロー価値をDCF法にて算定することで議決権の評価額とみなす手法があります。

取得請求権付株式や取得条項付株式等の株式の取得・転換・譲渡等に関する種類株式

市場株価がある普通株式と連動している新株予約権付株式は、普通株式を原資産としたオプション評価モデルを利用します。オプション評価モデルとなるので、二項モデルや最小二乗モンテカルロ法を利用します。取得請求権付株式や取得条項付株式等も同様に評価することになります。

M&Aによる株価算定ならM&A DXのM&Aサービスへ!

株価算定は非常に複雑であり、個人の判断で評価法等を決定できるものではありません。特にM&Aという局面においては、算定法の選択や算定方法を誤ると損失を生み出す可能性が高く、スムーズに交渉を成立させるうえでの障害になる恐れもあります。

M&Aによる株価算定をお考えなら、株式会社M&A DXのM&Aサービスにおまかせください。M&A DXでは株式価値算定業務も主要事業の一環におさめており、数々の実績を持つ有資格者が、正確で損をしない株価算定を実施します。

それだけではなく、基本合意から最終合意に至るまでのプロセス、財務や税務に代表される各種調査、クロージング、PMIプロセスまでをワンストップで提供中です。企業のポテンシャルを引き出せるM&Aをお望みなら、まずはM&A DXまでご相談ください。

まとめ

株価算定は、M&Aというシチュエーションのみならず、株式の移管を伴うさまざまなケースで必要不可欠となる作業です。算定法には多くの種類があり、それぞれに特徴があるため、企業の価値を損なわないようにするためには正確な取捨選択が求められます。

株式会社M&A DXでは、主要業務のひとつとして株価算定を取り扱っています。M&Aには欠かせない株価算定を正確に進めることにより、スムーズな交渉成立へとつなげられます。M&Aのお悩み全般は、ワンストップサービスを提供できるM&A DXまでご相談ください。