債務超過とは?

債務超過をひと言で述べるなら、決算書の貸借対照表において、「負債」の額が「資産」の額を上回っている状態のことです。ただ、貸借対照表についてよく知らないという方もいると思いますので、念のため基本的なところから解説します。

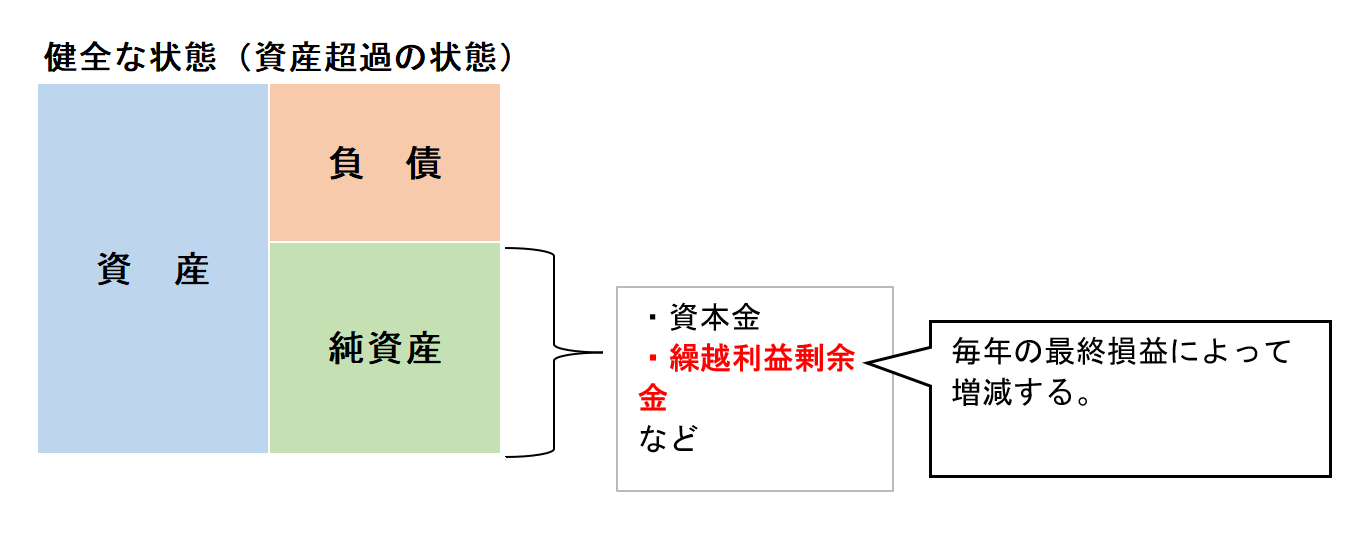

正常な会社の貸借対照表は「純資産」がプラスになる

会社の「決算書」は複数の書類から構成されますが、その中心となるのは「貸借対照表」と「損益計算書」です。

このうち、貸借対照表には、会社が有する「資産」や「負債」、「純資産」が記載されており、決算日における会社の財務状況を読み取ることができます。

貸借対照表は、左右に大きく分かれており、左側(借方(かりかた))には資産が記載され、右側(貸方(かしかた))には負債と純資産が記載されます。貸借対照表の左右の合計値は必ず一致するようにできているため、以下の式が成り立ちます。

この式は、次のように置き換えることができます。

つまり、純資産は資産と負債の差額と定義できます。この点は、「債務超過」を理解する上で大切なポイントになります。

純資産の部は、株主から出資された金額である「資本金」や「資本剰余金」と、会社の営業活動の結果蓄積された「利益剰余金」に大別できます。それぞれ、さらに細かい下位項目があるのですが、中でも重要なのは「繰越利益剰余金」です。

繰越利益剰余金は、損益計算書の最終値である当期純損益によって増減します。つまり、会社が毎年出している利益が貯まっていく「貯金箱」のような項目が繰越利益剰余金なのです。やや難しい言葉で、「内部留保」などと呼ばれることもあります。

毎年、最終利益が黒字であれば、繰越利益剰余金にお金が貯まっていき、赤字であれば、そこから引き出されていくというイメージです。

(注)厳密には、株主への配当や任意積立金の積み立てなどによっても繰越利益剰余金は変動しますが、細かい話になるのでここでは割愛します。

資本金は、会社設立の際などに出資されるものなので、当然プラスの金額であるため、過去にしっかりと利益を出して繰越利益剰余金もプラスとなっている会社の貸借対照表は、以下のようなイメージとなります。

★図表1-1 通常の貸借対照表イメージ(資産超過の状態)

健全な会社は、資産の額が負債の額を上回っており、その差額である純資産の額もプラスの金額となります。このような状況のことを「資産超過」と表現することがあります。

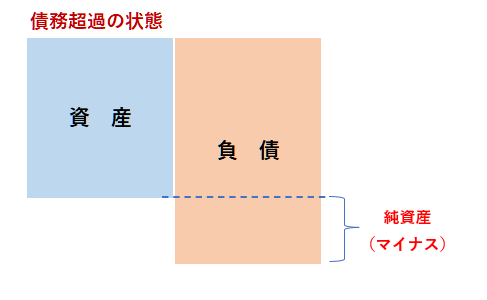

債務超過は純資産がマイナスの状態!

会社の財務状況が悪化して負債が増えていき、負債の額が資産の額を上回った状態、つまり純資産がマイナスになっている状態が「債務超過」です。

★図表1-2 債務超過の貸借対照表イメージ

債務超過になっているということは、理論上は、会社が保有する資産のすべてを処分しても負債が返済できない状態であり、会社の財務の安全性(健全性)が大きく損なわれている状況です。当然ながら、設備投資資金、運転資金などを新たに金融機関から借り入れることは難しくなり、経営に大きな悪影響が生じます。

「赤字」と債務超過の違いは?

債務超過に関するよくある勘違いとして、いわゆる“赤字”との混同があります。

「赤字」は正確にいえば、「損益計算書の当期純損益がマイナス(当期純損失)となっていること」です。つまり、赤字というのは単年度の収益(儲け)の話です。一方、債務超過とは財務(資産や負債の蓄積)の話です。当期の収益が黒字であっても、債務超過の場合もありますし、逆に当期の収益が赤字でも、債務超過ではないこともあります。

家計でいえば、給料が月40万円で、支出が月50万円なら「赤字」です。一方、持っている現金や貯金、不動産などの総額が3000万円で、借金が4000万円なら、債務超過だということです。

★図表1-3 債務超過と赤字の違い

| 用語 | 定義 | 意味 |

| 債務超過 | 貸借対照表の純資産がマイナス | 財務の安全性の低下を表している |

| 赤字 | 損益計算書の当期純損益がマイナス | 単年度の収益性の悪さを表している |

では、両者は無関係なのかといえば、そうではありません。

すでに説明したように、貸借対照表の繰越利益剰余金は、基本的に損益計算書の当期純損益が蓄積されたものです。この点で、損益計算書と貸借対照表は密接につながっており、会社が債務超過に陥る理由の大半は、損益計算書上の赤字が長年累積していくことにあります。

つまり「赤字が続くと、結果的に債務超過になることが多い」という関係なのです。下図の具体例で確認してみましょう。

★図表1-4 連続赤字により債務超過に転落する例

この例では、元々純資産の額が2,000であったところ、3期連続の赤字により純資産(繰越利益剰余金)がどんどんと減少しています。×2期末には繰越利益剰余金がマイナスとなり、純資産の額が資本金の額を下回ってしまっています(このような状況を「資本の欠損」と呼ぶことがあります)。さらに、×3期末には繰越利益剰余金のマイナス額が資本金の額を超え、債務超過(純資産がマイナス)に陥ってしまいました。

これが、会社が債務超過にいたる典型的なパターンです。

債務超過企業のM&A

債務超過の企業をM&Aする買い手のメリット

買い手企業のメリットとしては、債務超過企業であっても将来性のある事業を持っていたり、異なる地域や業種の企業が結びつくことによってシナジー効果を期待することができるなどがあげられます。また、財務状況が芳しくないことから買収金額は低くなりますし、売り手企業にとってはすぐにでも売りたいという状況なので、通常よりもかなり有利な条件で買収できる可能性があります。ただし、あまりにも安く買ってしまうと詐害行為とみなされることもあるので注意が必要です。

債務超過の企業をM&Aする売り手のメリット

売り手企業のメリットとしては、多額の借入金を買い手に引き継いでもらえ、借入金の個人保証から解放されることなどがあげられます。株式会社でありながら所有と経営の分離ができておらず、経営者の親族などが連帯保証を負っているケースがよくあります。評価次第では、さらに売却益が出る場合も考えられるでしょう。また、従業員の雇用は維持されることが多く、従業員の雇用を守りつつ、事業も存続させることで取引先との関係を継続することもできます。

債務超過企業を売却するには

・できるだけ事業の価値を高く評価してもらう。

自社事業とのシナジー効果を見込める買い手に打診することで、赤字だけに注目せずに冷静にその企業の「現在」と「未来」を見据えて判断してもらうことができます。また、債務超過の会社は繰越欠損金が溜まっていることも多く、これは将来利益が計上される際に納税額を減らすことにもなりますので、これを買い手に評価をしてもらえれば、評価が上がります。

・あらかじめ買い手が引継げるだけの債務に減らしておく。

事業の価値を高く評価してもらう以外に、買い手に引き継いでもらえるまで債務の額を減らしておくことも検討すべき事項にあげられます。具体的には、銀行などの債権者に一部の債権を放棄してもらったり、私的整理を実行したりすることが想定されます。そして、不要なトラブルを避けるためにも売り手や買い手と取引している金融機関には報告や説明をしておくことが望まれます。

債務超過の判断基準

実際に債務超過に陥っているかどうかの判断基準について確認します。

債務超過の判断にあたっては「含み損益」にも配慮が必要

貸借対照表に計上されている資産の中には、帳簿価額と実質価額(≒時価)が異なるものがあります。

たとえば、中小企業では、回収不能な売掛金や販売不能の商品などを当初の帳簿価額のまま残していることがあります。また、建物や機械装置などの減価償却資産について、損益計算書上で黒字を確保するため減価償却費をあえて計上せず、資産の帳簿価額が過大となっている例も散見されます。

資産の帳簿価額と実質価額との差額のことを、「含み益」「含み損」(まとめて「含み損益」)と呼びます。金融機関は、融資先企業の格付けなどをおこなう際、この含み損益を調整した実質的な貸借対照表を作成することがあります。なお、含み損益を調整することを「評価替え」と呼ぶことがあります。

含み損益がある資産の代表例として、以下のようなものが挙げられます。

★図表2-1含み損益が生じる資産の具体例

| 項目 | 具体例 | 実質価額(一例) |

| 売上債権 | 回収が滞っている取引先への売掛金 | 回収可能と考えられる金額(回収できる見込みがなければゼロ評価) |

| 棚卸資産 | 長期間販売できていない滞留在庫 | 販売可能と考えられる金額(販売できる見込みがなければゼロ評価) |

| 有価証券 | 時価評価していない上場株式 | 証券取引所の取引価額(時価) |

| 減価償却資産 | 適正な減価償却をしておらず、償却不足のある建物 | 適正な減価償却をおこなっていたと仮定した場合の現時点の帳簿価額 |

| 土地(注) | 以前に取得した土地 | 公示価格等を鑑みた現時点の時価 |

(注)この表のうち、土地の時価評価は会計上求められているものではありません(反対に、それ以外の項目は、会計上の適切な処理を怠っていた結果といえます)。なお、仮に含み損益のある土地であっても、その会社の営業活動に不可欠であり売却等が一切予定されない場合は、時価評価の対象外とすることもあります。

次に、負債について考えてみます。一般的に、負債は帳簿価額と実質価額がイコールであると考えられ、多くの負債は評価替えが不要です。

ただし、中小の同族会社では、オーナーから会社への貸付金(会社にとっては「役員借入金」)は、会社にとって実質的に返済が不要といえることも少なくなくありません。このような場合、役員借入金は実質的に純資産(資本)と同様のものと捉えることもできます。

含み損益などがある場合の調整イメージ

これまで説明してきた点を踏まえ、債務超過の判定にあたっては、下図のように、これら含み損益のある資産を実質価額に評価替えして判定するのが適切です。

なお、資産の増減に合わせて繰越利益剰余金を増減させているのは、含み損益が実現したと仮定した場合、損益計算書を通して繰越利益剰余金が変動するためです。(細かい話ですが、その際の税効果については考慮外としています)。

★図表2-2 含み損益がある資産の具体例

<ケース①>表面上債務超過→土地の含み益を考慮すると実質資産超過

このケースでは、表面上の貸借対照表(左)では会社は債務超過に陥っています。

しかし、実は、所有している土地の帳簿価額(取得価額)が500であるものの、実質価額は2,500と大きな含み益があるという状態です。この2,000の含み益を踏まえると、実質的な貸借対照表(右)は資産超過の可能性があります。

<ケース②>表面上資産超過→過去の減価償却不足などを考慮すると実質債務超過

このケースでは、表面上の貸借対照表は資産超過で健全なように見えます。

しかし、実は、資産の中には回収不能な売掛金や販売不能な製品があり、また、建物の減価償却も長年おこなっていなかったという状況です。この含み損の合計2,500を踏まえると、実質的な貸借対照表は債務超過の状態にあるということができます。

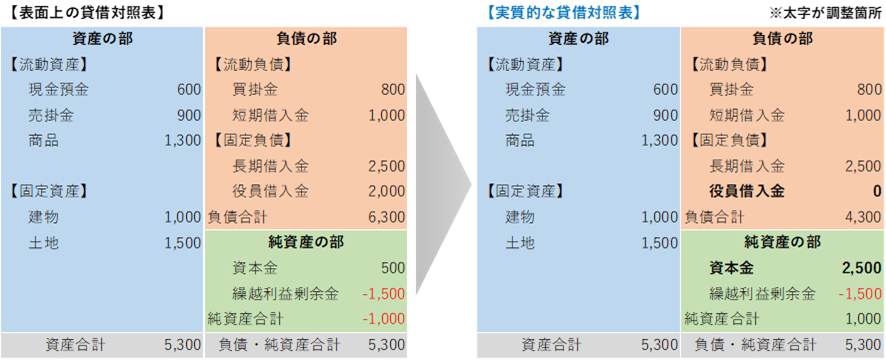

<ケース③>表面上債務超過→オーナー借入を資本とみなすと実質資産超過

このケースは、ケース①と同様に、表面上の貸借対照表は債務超過状態です。

ただし、このケースでは固定負債に役員借入金が含まれており、役員借入金は、前述のように“みなし資本”として純資産と同様に捉えることもできます。この考え方を取り入れた実質的な貸借対照表は、役員借入金が資本金(資本剰余金などと考えてもよいでしょう)へと振り替わり、資産超過の状態と考えることもできます。

債務超過になってしまった場合の経営への影響

債務超過は会社経営において危険な状況であるといいましたが、債務超過になってしまった場合、具体的に経営にどのような影響があるのでしょうか。

まず、「自己資本比率」という経営指標について簡単に触れておきます。これは、自己資本と総資本(他人資本+自己資本)との比率を表します。簡単にいえば、負債と純資産の割合を見るための指標です。(ここでは、「純資産=自己資本」と考えて差し支えありません)。

負債は返さなければならない「他人資本」、自己資本は、返済の必要がない「自己資本」なので、通常は、自己資本比率が高いほど財務の安全性が高いと考えられます。金融機関も会社格付けや融資判断にあたり、この指標を重要視しています。

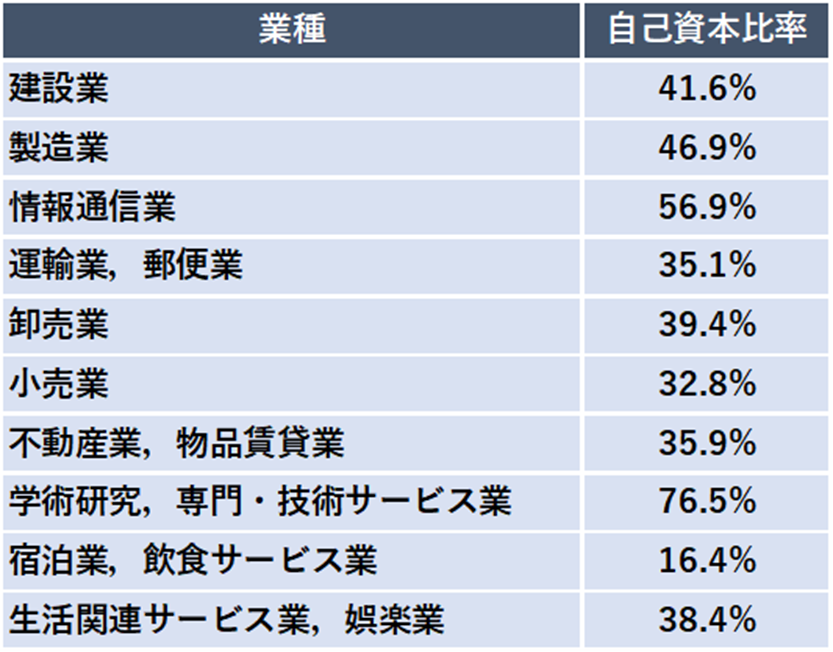

なお、「中小企業実態基本調査」(中小企業庁)によると、自己資本比率は43.84%で、業種別の平均的な自己資本比率は、下記のようになっています。

★図表3 中小企業の業種別自己資本比率

(出典)中小企業実態基本調査「令和2年確報(令和元年度決算実績)」を基に作成

自社の自己資本比率を、業種別平均と比べることで、自社の財務の安全性を評価することができます。自己資本比率が業種別平均よりも大幅に低ければ「黄色信号」が灯っているといえます。そして、債務超過の場合、“自己資本比率はマイナス”になり、これは会社の財務の安全性が極端に低く、「赤信号」だと判断される状況です。

債務超過になると、返済にリスクがあると判断されるので、通常は金融機関からの新規融資は受けられません。反面、債務超過に陥っているような場合は、会社の業務上の資金繰りも相当に苦しくなっているはずで、むしろ新規融資を受けたい状況です。金融機関はこのように会社が本当にお金を借りたいときには、なかなか貸してくれないといわれます。

また、会社の決算情報を東京商工リサーチや帝国データバンク等の情報会社に提供している、または、取引先に個別に決算情報を提供しているような場合、営業面でも支障が出てくる可能性があります。

やはり、取引先も財務状況が危ない会社とは取引したがらないので、会社が債務超過に陥っているという情報が取引先に伝わると、取引を断られるなどの悪影響が生じることもあります。

さらに、もっとも財務をよく理解している経理担当者が、会社の将来性を案じて退職するというようなことも実際に起こり得ます。そうなると、社内の士気が低下してしまい、それが営業面にも波及し、収益が先細るといった悪循環にも陥りかねません。

債務超過になると会社は倒産してしまうのか?

倒産した有名会社が債務超過に陥っていたといったニュースを見たことある方もいるでしょう。

確かに、会社が債務超過状態ということは、経営的に非常に厳しい状況であることに間違いありません。しかし、「債務超過=必ず倒産」というわけではありません。先ほど、債務超過と赤字は混同されることが多いという説明をしましたが、ここでは、債務超過と倒産の関係について整理しておきましょう。

実は「倒産」という用語は法律で定められた用語ではありません。一般的に倒産とは、「企業が債務の支払い不能に陥るなど、経済活動を続けることが困難になった状態のこと」をいいます。

「経済活動を続けることが困難」という点がポイントで、仮に債務超過であっても、債務の支払いに充てる現金預金があったり、あるいは、融資をしている金融機関が返済を猶予してくれたりするなどの事情があり、事業が継続できるのであれば、会社は倒産しません。

債務超過になったからといって、会社がすぐに倒産してしまうわけではないということです。

反対に、貸借対照表上は資産超過であり、損益計算書上は黒字の会社であっても、資金繰りに関する判断の誤りなどにより、現預金が不足して手形が引き落とせなくなる(手形不渡り)などの状態が6ヶ月以内に2回生じると、銀行取引停止になり「事実上の倒産」となります(銀行と取引できなければ事業活動を続けることは困難なので、事実上の倒産といわれます)。いわゆる「黒字倒産」と呼ばれるものです。

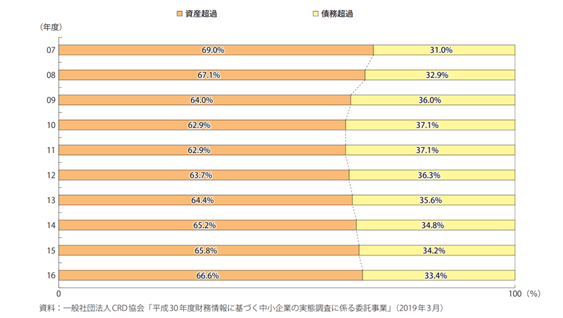

話を債務超過に戻すと、実は、決算書では債務超過になっている状態で企業活動を継続している会社はたくさん存在します。2019年版中小企業白書によると、中小企業の3割超が債務超過であり、中小企業では債務超過は必ずしも珍しいことではないことがデータで示されています。

★図表4 中小企業における債務超過企業の割合

(出典)2019年版中小企業白書:38ページ 第1-3-7図

債務超過を解消するためにはどのような方法があるのか?

しかし、債務超過が経営的に危険な状況であることに変わりはなく、会社を存続させていくためには、債務超過を解消する道筋を考えていかなければなりません。

債務超過は純資産がマイナスの状態ですから、解消するためには純資産を増やす必要があります。純資産を増やすための方法は、①資本金や資本剰余金を増加させる方法と、②利益剰余金を増加させる方法に大別できます。

この点を踏まえて、債務超過解消のため、短期的に取り得る主な方法をまとめると以下の表のようになります。

★図表5-1 債務超過の解消方法

| 項目 | 概要 | 財務への影響 |

| 含み益のある資産の売却 | 含み益のある有価証券や土地などがあれば、事業への影響を考慮の上で売却する | 資産の売却益が計上され損益が改善するため、繰越利益剰余金が増加する |

| 増資の実行 | オーナーやその親族、親会社など(以下、オーナー等)から、金銭の追加出資を受ける | 出資を受けた金額分、資本金や資本剰余金(以下、資本金等)が増加する |

| 債権放棄の実行 | オーナー等からの貸付金等について、債権放棄(会社からみれば債務免除)を受ける | 債務免除益が計上され損益が改善するため、繰越利益剰余金が増加する |

| DES(注1)の実行 | オーナー等からの貸付金等について、DESを実施 | 借入金が資本金等に振り替わる(債務が減少し純資産が増加する) |

| 疑似DES(注2)の実行 | オーナー等からの貸付金等について、疑似DESを実施 | 出資を受けた金額分、資本金等が増加し、弁済により借入金は減少する |

(注1)DES(Debt Equity Swap:債務の株式化)とは、債権者が債務を有する会社に対して債権を現物出資することにより、債権をその会社の株式に転換する方法です。現物出資により債権者と債務者が同一になるため、債権・債務が消滅することになります。

(注2)疑似DESとは、債権者が債務を有する会社に対して第三者割当増資により金銭を出資し、その後、会社が出資金を原資に債務を弁済する方法です。実際に金銭の授受がある点が、通常のDESと大きく異なります。

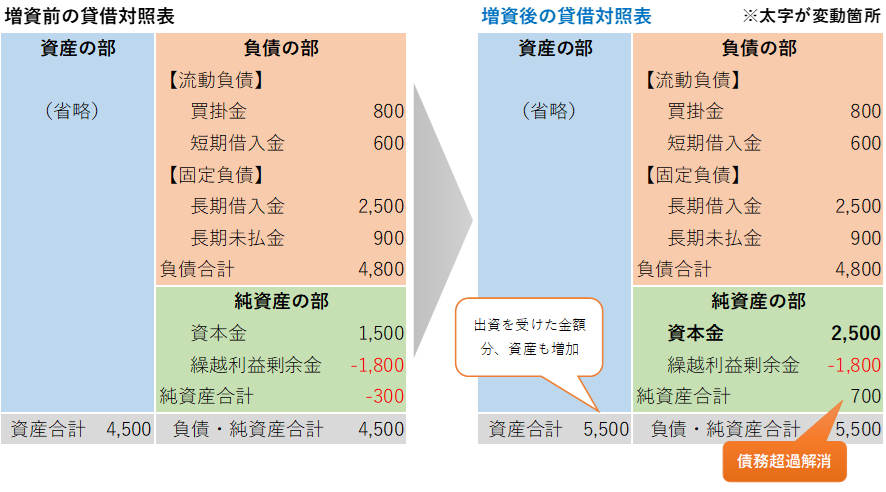

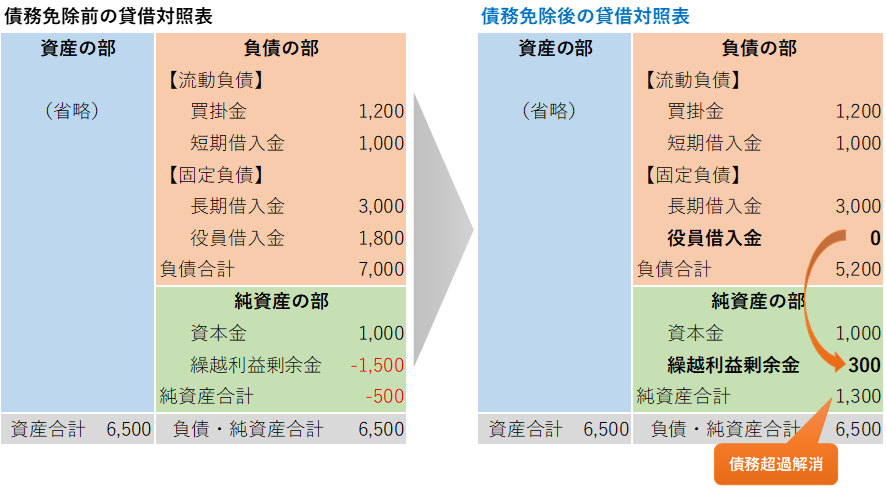

以下のケース④~⑥は、上表のうち、「増資の実行」、「債権放棄の実行」、「DESの実行」により、債務超過を解消するイメージを数値例で表したものです。

★図表5-2 債務超過の解消

<ケース④>株主から増資(1,000)を受けた場合

<ケース⑤>役員借入金(1,800)について債権放棄(債務免除)が行われた場合

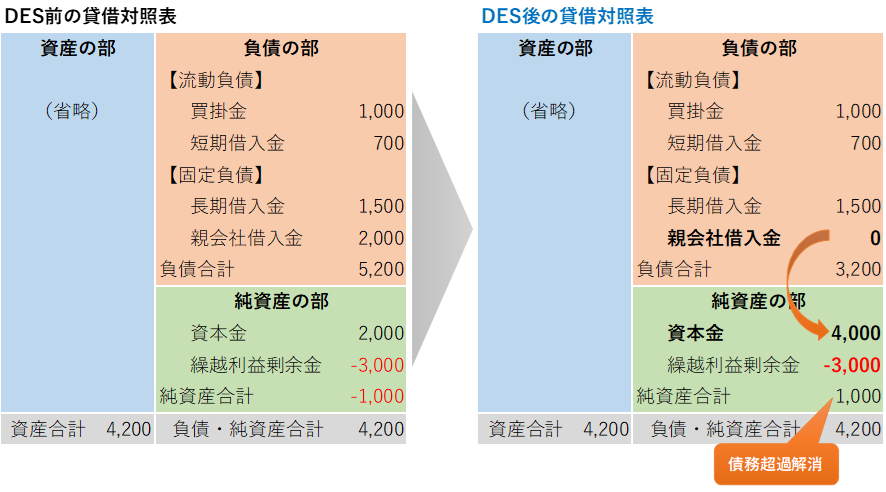

<ケース⑥>親会社借入金(2,000)についてDESが行われた場合

なお、上記のうち、債権放棄やDESを実行した場合には、関連当事者に課税関係が生じることがあります。債務者側では繰越欠損金の有無、債権者側では寄附金課税の有無などについて検討する必要があるため、これらの方法を検討する際は、税理士など専門家に相談するべきです。

この他、「会社分割」という組織再編手法を使って、収益力のある事業と役員借入金等の債務を切り離す方法もあります。ただし、この方法を採用する場合には、法務面や会計・税務面で高度な検討が必要となるため、やはり専門家への相談は必須です。

なお、上記の方法は、どちらかというと“応急処置的”な債務超過の解消方法だといえます。

前述のように、会社が債務超過に陥る根本的な原因は、継続的な収益性の低下(赤字体質)であることがほとんどです。

このため、本質的かつ中・長期的に債務超過を解消する(または再び債務超過に陥らないようにする)には、適切なリストラクチャリング(事業の再構築)などを実施することにより、事業の収益性を高めていくことが不可欠といえます。

もっとも大切なのは、債務超過にならないための予防策

ここまで、債務超過の意味合いや経営への影響、さらに債務超過になってしまった場合の解消策について説明してきました。しかし、一番大切なのは、やはり債務超過となる前に手を打つこと、すなわち債務超過の予防策でしょう。

何度も述べてきたように、債務超過となる典型的なケースは、継続的な収益性低下による赤字の累積です。そこで、まずは2期連続での赤字はなんとしても避けることを意識するとよいでしょう。連続赤字は金融機関の目線も厳しくなるため、極力避けなければなりません。

業績が継続的に傾き始めたと感じたら、早めに事業のテコ入れや撤退を決定する、役員給与や不要不急の支出をカットし費用を削減するなど、債務超過となる前に、会社の収益性を改善させるための見直しを実施していく必要があります。

あわせて、早めに資金調達活動を始めることも肝要です。先にも述べましたが、本当に財務が苦しくなってからではお金は借りることはできないと考え、まだ資金繰りに余裕があるうちから、金融機関などとの交渉を始めておくべきでしょう。

また、自力での業績改善が難しいようであれば、M&Aで会社経営を第三者に承継してもらうという選択肢もあります。

ただし、債務超過になってしまってからでは、条件面で不利になったり、そもそも買い手が出てこなかったりする可能性が高いでしょう。業績悪化企業が、事業継続のためM&Aを検討する際こそ、早めにM&Aアドバイザーへ相談することが大切です。

正しい会計処理が正しい経営判断を生む

業績が悪化してきた際、架空の売上を計上したり費用計上すべき支出を計上しなかったりといった不正会計をしてはいけないことは当然ですが、減価償却についても毎期継続して実施するなど、適正な会計処理を心掛け、常に自社の財務状況を正確に把握できるようにしておくことがポイントです。

これができていないと、業績が傾き始めたとき、経営判断を誤りやすく、実質的な債務超過に陥ってしまうということが少なくありません。適正な会計処理に基づき作成された決算書は、債権者などへの情報開示のためのツールというだけでなく、経営者が正しい経営判断をするために活用すべきものです。

会社の決算書をさまざまな経営指標を用いて分析していくことを経営分析(財務分析)といいます。経営分析は、いわば会社にとっての「健康診断」です。会社も人間と同様、日頃から健康状態を把握しておくことがとても大切です。

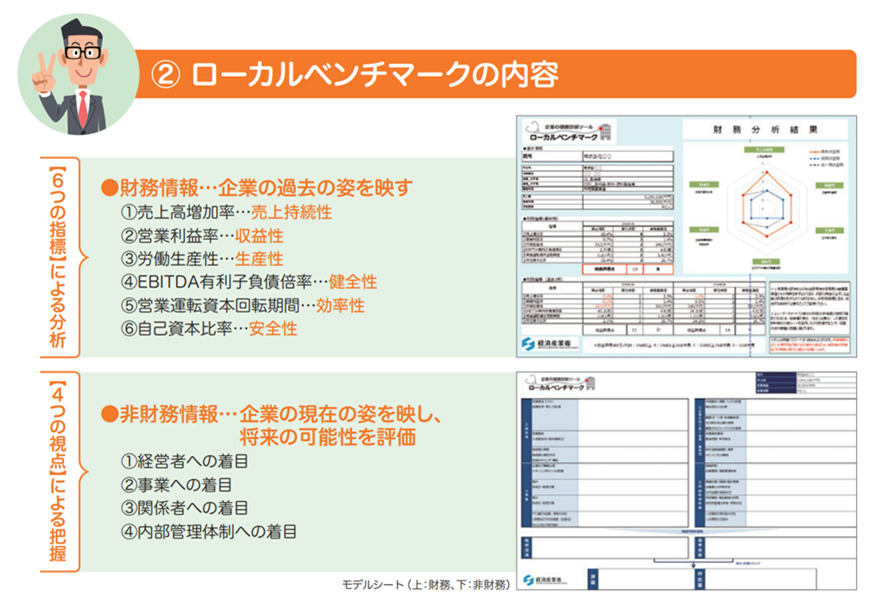

経営分析には専門知識が必要な部分もありますが、現在は、経済産業省が作成した「ローカルベンチマーク」(通称:ロカベン)というツールを活用することで、誰でも“無料”で会社の健康診断をおこなうことができます。このツールをうまく活用すれば、会社の抱える課題の早期発見が可能となり、債務超過に陥らないための経営判断にも大いに役立つでしょう。

★図表6 ローカルベンチマーク

債務超過の事例に学ぶ

不測の事態が起こり大幅な赤字を計上してしまった場合、純資産が少ない企業はすぐさま債務超過に陥ってしまう可能性があります。

特にオーナー企業にありがちですが、税金を抑えたいがために意図的に利益を抑えてきたような企業は、まずは図表3の「中小企業の業種別自己資本比率」を目指して純資産を厚くすると良いでしょう。

貸借対照表の状況は、金融機関が審査する際に確実に見られるため、純資産が蓄積されていれば融資を受ける際に助けてくれます。

極端なことを言えば、現預金さえ尽きなければ倒産は避けられるため、有事に備えて純資産を意識した経営を心がけておくと良いでしょう。

純資産の蓄積がいかに大切かをお伝えしましたが、債務超過に陥るのには必ず原因があります。特に同業他社の事例は参考になることが多いので、事例があった際は原因を分析し、自社の経営を見つめ 直してみてもいいかもしれません。

本記事のまとめ

会社が債務超過になってしまうと、経営にさまざまな悪影響があるため、債務超過は極力避けなければなりません。ただし、中小企業では債務超過の会社は約3割と、決して珍しくなく、また、財務状況によっては解消のための手段も残されているので、過度に悲観する必要もありません。

ただし、会社の業績が傾き債務超過が視界に入ってきた場合は、財務の改善策や今後の事業継続の方向性などについての早期の検討が必要です。