非上場株式の意義・評価

原則的評価方式

原則的評価方式とは、相続や贈与によって取得した非上場株式の評価方式の一つです。

原則的評価方式は、全ての非上場企業の株式評価に用いられるわけではありません。原則的評価方式が用いられるのは、株主が同族株主かそれに近い株主である「同族株主等」の場合です。

原則的評価方式では、評価する株式を発行した会社を総資産価額、従業員数及び取引金額により大会社、中会社又は小会社のいずれかに区分し類似業種比準方式、類似業種比準方式と純資産価額方式との併用、純資産価額方式のいずれかによって評価をすることになっています。

類似業種比準方式は、類似業種の株価を基に、評価する会社の一株当たりの「配当金額」、「利益金額」及び「純資産価額」の三つで比準して評価する方法です。

特例的評価方式

配当還元方式とは、非上場株式を小数株主が相続や贈与によって取得した場合の評価方式で、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法のことをいいます。保有する議決権が少なく、会社の経営にも携わっていない少数株主は、会社の経営に強い影響を与えられません。

少数株主が非上場株式を取得しても配当を受け取れるぐらいの価値しかないので、そのような場合には、この方式によって株式を評価することになっているのです。

特定の評価会社の株式評価

特定の評価会社の株式とは、評価会社の資産の保有状況、営業の状態等に応じて定めた次に掲げる評価会社の株式をいい、その株式の価額は、次に掲げる区分に従い、土地や株式を多く保有していたり清算中の会社であったり、通常の経済活動を行っている一般的な会社と比べて、資産の保有状況や営業の状態が著しく異なる会社です。次に掲げる会社の株式が該当します。

(1) 比準要素数1の会社の株式

(2) 株式等保有特定会社の株式

(3) 土地保有特定会社の株式

(4) 開業後3年未満の会社等の株式

(5) 開業前又は休業中の会社の株式

(6) 清算中の会社の株式

【1】非上場株式の譲渡と課税関係の全体像

最初に、非上場株式の譲渡で生じる課税関係を概括します。

非上場株式の売却(譲渡)により、どんな課税が生じるのかは、以下の3要素の組み合わせによって決まります。

①譲渡人(株式を売る人)が個人か、法人か

②譲受人(株式を買う人)が個人か、法人か

③譲渡対価(株式の売却と引き換えに売主がもらう金銭等)が「時価」であるか、それとも「時価と比べて著しく低い価額に該当する」か。

以下、

【1-1】譲渡対価が、時価相当額である場合

【1-2】時価と比べて著しく低い価額に該当する場合

【1-3】高価買入の場合

にわけて、課税関係の概要を見ていきます。

【1-1】譲渡対価が時価相当額である場合

譲渡対価が時価相当額である場合における課税関係は下表のとおりです。なお、「時価相当額」とは、該当するそれぞれの税法の規定に従って評価した譲渡時点における株式価値のことをいいます。

| # | 譲渡パターン | 譲渡人への課税(1A) | 譲受人への課税(1B) | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン1 | 個人から個人 | あり | 所得税法・地方税法 | なし | – |

| パターン2 | 個人から法人 | あり | 所得税法・地方税法 | なし | – |

| パターン3 | 法人から個人 | あり | 法人税法・地方法人税法・地方税法 | なし | – |

| パターン4 | 法人から法人 | あり | 法人税法・地方法人税法・地方税法 | なし | – |

(1A)譲渡人への課税

▼譲渡人が個人のとき

譲渡人が個人の場合、非上場株式の譲渡によって譲渡益が生じたときは、譲渡人はその譲渡益に対して所得税と個人住民税を課税されます(パターン1、パターン2)。

なお、「非上場株式の譲渡によって譲渡益が生じたとき」とは、非上場株式が買った値段よりも高い値段で売れた場合のことをいいます。譲渡益が生じなかったときは、譲受人が課税されることはありません(ただし、次の【1-2】で説明するパターン6の場合は例外です)。

▼譲渡人が法人のとき

譲渡人が法人の場合、非上場株式の譲渡によって譲渡益が生じたときは、譲渡人はその譲渡益に対して法人税、地方法人税、および法人住民税を課税されます(パターン3、パターン4)。それぞれの課税関係などの詳細については後ほど具体例のところで解説します。

(1B)譲受人への課税

譲渡対価が時価相当額である場合は、譲受人への課税は生じません。

【1-2】譲渡対価が時価と比べて著しく低い価額である場合

譲渡対価が「時価と比べて著しく低い価額」である場合(以下、この場合における譲渡を「低額譲渡」といいます)における課税関係は次のとおりです。

| # | 譲渡パターン | 譲渡人への課税(2A) | 譲受人への課税(2B) | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン5 | 個人から個人 | あり | 所得税法・地方税法 | あり | 相続税法 |

| パターン6 | 個人から法人 | あり | 所得税法・地方税法 | あり | 法人税法・地方法人税法・地方税法 |

| パターン7 | 法人から個人 | あり | 法人税法・地方法人税法・地方税法 | あり | 所得税法・地方税法 |

| パターン8 | 法人から法人 | あり | 法人税法・地方法人税法・地方税法 | あり | 法人税法・地方法人税法・地方税法 |

(2A)譲渡人への課税

▼譲渡人が個人のとき

譲渡人が個人のとき、課税の有無は、基本的に【1-1】時価譲渡の場合と同じです。ただし、個人から個人への譲渡で譲渡人に譲渡損が生じたときはその譲渡損はないものとみなされる点(パターン5)、個人から法人への譲渡は時価で譲渡したものとみなされる点(パターン6)が、時価譲渡の際にはなかった注意点となります。

▼譲渡人が法人のとき

譲渡人が法人のときも、課税の有無は、 基本的に【1-1】時価譲渡の場合と同じです。ただし、法人から個人への譲渡では譲渡対価と時価との差額が当該個人への給与や寄附金として損金不算入となる可能性がある点(パターン7)、法人から法人への譲渡では譲渡対価と時価との差額が当該法人への寄附金として損金不算入となる可能性がある点(パターン8)が、時価譲渡の際にはなかった注意点となります。

(2B)譲受人への課税

先に見たとおり、時価譲渡の場合は譲受人への課税は生じません。一方、低額譲渡の場合は、譲渡人だけでなく譲受人も課税される 点が、大きな違いです。個人が個人から受ける贈与(譲渡対価と時価との差額が贈与とされます)には贈与税が課税される一方、個人が法人から受ける贈与には所得税および個人住民税が課税される関係で、譲受人の課税パターンは譲渡人のそれよりも多くなっています。

▼譲受人が個人のとき

譲受人が個人のときで、譲渡人も個人であれば、相続税法に基づき、譲受人は譲渡対価と時価との差額に対して贈与税を課税されます(パターン5。なお「贈与税法」という法令は存在せず、贈与税は相続税法の中で規定されています)。一方、譲受人が個人のとき、譲渡人が法人であれば、譲渡対価の時価との差額に対して所得税および個人住民税が譲受人に課税されます(パターン7)。

▼譲受人が法人のとき

譲受人が法人のときは、譲渡人が個人であっても法人であっても、譲渡対価と時価との差額に対して法人税、地方法人税、および法人住民税が譲受人に課税されます(パターン6、パターン8)。それぞれの課税関係などの詳細については後ほど解説します。

【1-3】高価買入(時価よりも価額での譲渡)について

「低額譲渡」とは反対に、時価よりも高い価額で譲渡する「高価買入」となる場合もあるでしょう。高価買入の場合は、譲渡人に贈与税などが課税される可能性があります。ただし、現実的には、事業承継やM&Aで高価買入が生じることはほとんどないと考えられるため、本記事では詳細な説明は省略します。

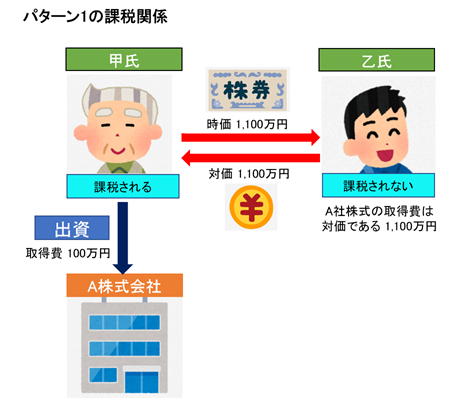

【2】具体例1:個人から個人への譲渡(親から子への自社株式の譲渡など)

ここからは、各譲渡パターンについて、具体例を挙げて見ていきます。まず、上表のパターン1、パターン5(個人から個人への譲渡)に該当する場合です。これは、経営者である親が、後継者となる子に自社株式を譲渡するなど、親族内承継などでよく見られるパターンです。

[想定状況]

甲氏(60歳。非上場企業であるA株式会社のオーナー社長。30年前にA株式会社の全株式を友人から100万円で買い取った)が、事業承継を行うため、甲氏の息子である乙氏(30歳)にA社株式の全部(時価1,100万円)を譲渡する。

![[想定状況]](https://subaru-inc.co.jp/manda_souzoku_daigaku/wp-content/uploads/2022/03/29d3bc99193cb0b837fb8cc53f050ae5.png)

【2-1】時価譲渡の場合(パターン1)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン1 | 個人から個人 | あり | 所得税法・地方税法 | なし | – |

子の乙氏が親の甲氏へ払った対価が1,100万円の時価相当額である場合、譲渡人である甲氏はA社株式の譲渡所得(譲渡対価から取得費を除いた金額)に対して課税を受けます。一方、譲受人である乙氏に課税は生じません。

譲渡所得に対する税率は原則として一律で、所得税(復興特別所得税を含みます、以下同)が15.315%、個人住民税が5%の計20.315%です。

A社株式を取得するため甲氏が支払った費用(これを「取得費」といいます)は100万円だったので、譲渡対価が1,100万円から100万円を引いた1,000万円が譲渡所得として課税対象になります。

1,000万円×20.315%=203.15万円が課税額です。

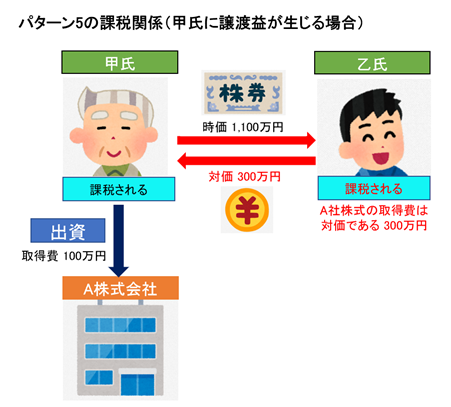

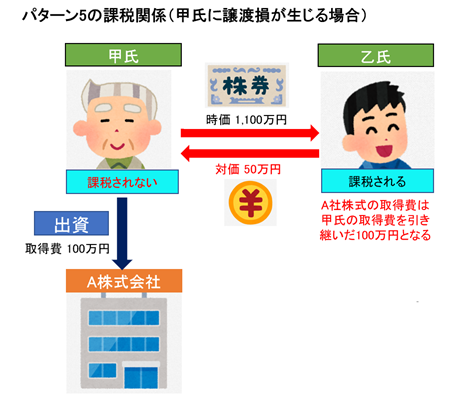

【2-2】低額譲渡の場合(パターン5)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン5 | 個人から個人 | あり | 所得税法・地方税法 | あり | 相続税法 |

個人から個人への低額譲渡における課税関係は非常に複雑で、譲渡人に譲渡益が生じるか譲渡損が生じるかによって譲受人の取得費の額に違いが出るため、譲渡人に譲渡益が生じる場合と譲渡損が生じる場合に分けて解説します。

(なお、個人から個人以外への低額譲渡については、譲渡人に譲渡益が生じるか譲渡損が生じるかによって譲受人の取得費が変わることはないため、分けて考える必要はありません)。

ケース1:譲渡益が生じる場合

「【2-1】時価譲渡の場合(パターン1)」から、譲渡対価の数字だけを変えて、譲渡対価を300万円とした場合の課税関係は次のとおりです。

親の甲氏に課税される税額は、取得費(100万円)と譲渡対価の差額である200万円に20.315%を乗じた40.63万円です(計算方法は【2-1】と同じ)。

一方、子の乙氏は、個人から低額譲渡を受けているので、時価と譲渡対価の差額について贈与を受けたものとして、乙氏に「贈与税」が課税されます。

その税額は、以下で計算されます。

時価(1,100万円)ー譲渡対価(300万円)ー贈与税の基礎控除額(110万円)=690万円

690万円×贈与税率=贈与税額(117万円)

贈与税率は受贈者と贈与者の関係性と、同一年に贈与を受けた財産の合計額によって異なりますが、ここでは詳細は省きます。

本事例では、直系尊属からの贈与であり、同年内に他に贈与がないものと仮定すると、贈与税額は117万円になります。

なお、乙氏におけるA社株式の取得費は、譲渡対価である300万円です。

ケース2:譲渡損が生じる場合

譲渡損が生じる場合は、考慮すべき要素が増えます。

譲渡対価が50万円だと仮定します。親の甲氏は、100万円でこの株式を取得した としているので、譲渡対価から取得費を引いた譲渡所得は、マイナス50万円です。こういう場合、「譲渡損」が生じているといいます。当然、甲氏に課税される税額は0円です。

一方、子の乙氏に課税される税額の計算方法は、「▼ケース1:譲渡益が生じる場合」に書いたのと同じです。譲渡対価(50万円)と時価(1,100万円)との差額である1,050万円から、贈与税の基礎控除額(110万円)を引いた金額(940万円)に、贈与税率を乗じて求めます。このケースの場合は192万円になります。

低額譲渡の場合の注意点①:マイナスはないものとみなされ、損益通算ができない

ここでポイントとなるのが、もし、この株式の譲渡以外に、他の非上場会社の株式等でも譲渡所得があった場合に、通常であれば、このマイナス50万円は、他の非上場会社株式等の譲渡所得と通算して、譲渡所得を減らすことができると考えられます(上場株式等との通算はできません)。

ところが、個人への低額譲渡で譲渡人に譲渡損(マイナス)が生じた場合には、その譲渡損は「ない」ものとみなされ、損益通算ができないルールになっています。

このケースにおける甲氏の譲渡所得はマイナス50万円ではなく、0円とみなされ、他の非上場会社株式等の譲渡所得があったとしても、損益通算はできません。

低額譲渡の場合の注意点②:取得費の引継ぎができる

また、個人への低額譲渡で譲渡人に譲渡損が生じたときは取得費の引き継ぎが生じることも覚えておいてください。これは、乙氏におけるA社株式の取得費は譲渡対価(50万円)ではなく、甲氏の取得費である100万円となるということです。

つまり、将来に乙氏がA社株式を他人に譲渡した場合、取得費は100万円で計算でき、その分、譲渡所得を少なくできます。ここで間違えて取得費を50万円としてしまうと、余計な税額を支払うことになるので、取得費の引き継ぎが生じる場合は注意が必要です。

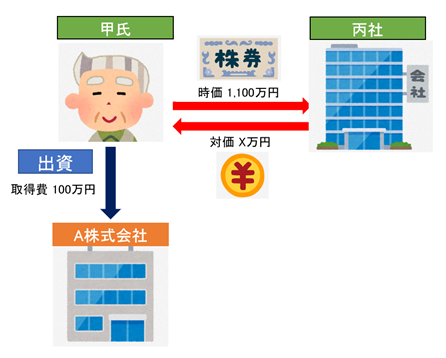

【3】具体例2:個人から法人への譲渡(自社株式を他社に譲渡するM&Aの場合など)

次は、譲受人が法人となるケースです。M&Aによる株式譲渡で、買い手が他社となる場合は、このケースに該当します。

[想定状況]

甲氏が資本関係のない丙社に対してA社株式の全部を譲渡するケース(その他の条件は「【2】具体例1」と同様です)。

【3-1】時価譲渡の場合(パターン2)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン2 | 個人から法人 | あり | 所得税法・地方税法 | なし | – |

丙社が、甲氏の所有する株式を譲り受け、1,100万円の対価を支払った場合、課税関係は次のとおりです。

譲渡対価が時価であるので、譲渡人である甲氏はA社株式の譲渡所得に対して課税されます。一方、譲受人である丙社に課税は生じません。譲渡所得に対する税額の計算方法は、【2】具体例1のパターン1の場合と同じです。

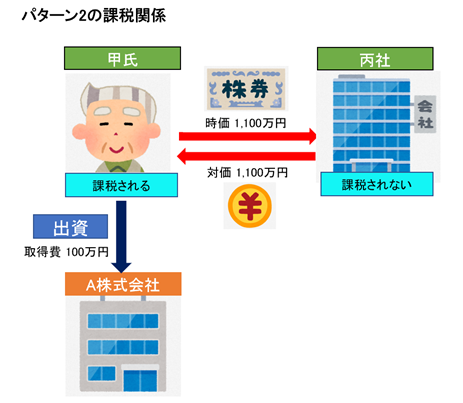

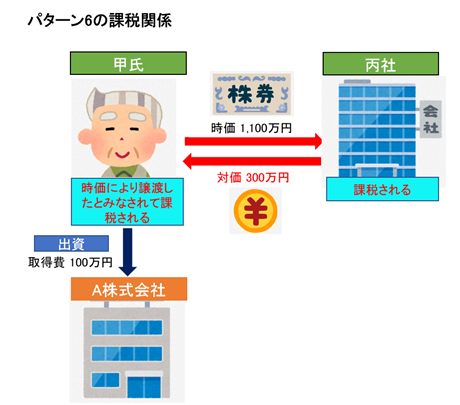

【3-2】低額譲渡の場合(パターン6)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン6 | 個人から法人 | あり | 所得税法・地方税法 | あり | 法人税法・地方法人税法・地方税法 |

パターン2のケースから譲渡対価の数字のみを変えて、譲渡対価を300万円とした場合の課税関係を確認しましょう。

まず、個人が法人に時価の2分の1未満の対価で資産を譲渡した場合、譲渡人は時価でその資産を譲渡したものとみなされるというルールがあります。この場合、300万円は時価(1,100万円)の2分の1未満なので、甲氏は時価である1,100万円で譲渡したと見なされ、譲渡所得1,000万円に対して課税を受けます。具体的な税額の計算方法は、パターン1と同じです。

一方、譲受人である法人は、時価と対価の差額を、「受贈益」として法人所得の計算上、益金の額に算入する必要があります。丙社は、時価と対価の差額である800万円を受贈益として計上しなければなりません。なお、法人税等の課税額は、その年度の法人の決算によります。

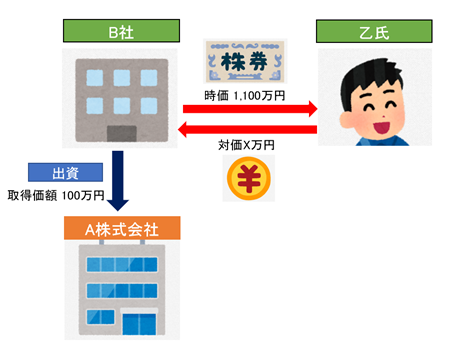

【4】具体例3:法人から個人への譲渡(会社から個人への株式譲渡など)

法人が譲渡人、個人が譲受人となるパターンです。

[想定状況]

甲氏が設立して代表取締役をつとめる資産保有会社B社(親会社)が保有するA社(子会社)の株式全部を、乙氏に譲渡するケース(その他の条件は「【2】具体例1」と同様です)。

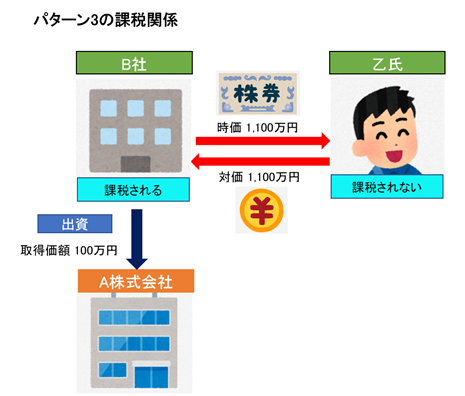

【4-1】時価譲渡の場合(パターン3)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン3 | 法人から個人 | あり | 法人税法・地方法人税法・地方税法 | なし | – |

乙氏がB社へ払った対価は、時価の1,100万円であるとします。

譲渡対価が時価である場合、譲渡人であるB社はA社株式の譲渡所得に対して課税を受けます。一方、譲受人である乙氏に課税は生じません。B社は、A社株式の譲渡益(1,000万円)を、法人所得の計算上、益金の額に算入する必要があります。なお、法人税等の課税額は、その年度の法人の決算によります。

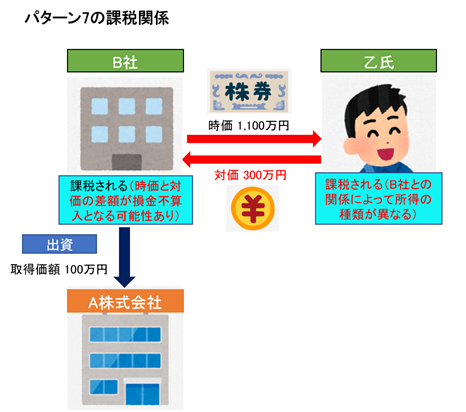

【4-2】低額譲渡の場合(パターン7)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン7 | 法人から個人 | あり | 法人税法・地方法人税法・地方税法 | あり | 所得税法・地方税法 |

パターン3のケースから譲渡対価の数字のみを変えて、譲渡対価を300万円とした低額譲渡の場合を確認します。

まず、B社の課税関係については、B社の法人税所得の計算上、時価(1,100万円)と取得価額(100万円)の差である1,000万円が益金の額に算入されます。一方、時価と対価の差額である800万円の取り扱いはB社と乙氏の関係によって異なります。具体的には次の表のとおりです。

| B社と乙氏の関係 | B社における取り扱い |

| 乙氏はB社の役員 | 800万円は乙氏に対する役員給与であり、損金算入できる役員給与には該当しないため、全額が損金不算入となります |

| 乙氏はB社の従業員 | 800万円は乙氏に対する使用人給与であり、乙氏はB社の特殊関係使用人(B社の代表取締役である甲氏の親族)に該当するため、800万円のうち不相当に高額な部分は損金不算入となります |

| 乙氏とB社は何の関係もない | 低額譲渡に合理性がない場合、800万円は乙氏に対する寄附金に該当するため、寄附金の損金算入限度額を超える部分の金額は損金不算入となります |

次に、乙氏の課税関係については、乙氏がB社の役員または従業員である場合は「給与所得」として、乙氏がB社と関係のない人物である場合には「一時所得」として、それぞれ所得税、個人住民税が課税されます。

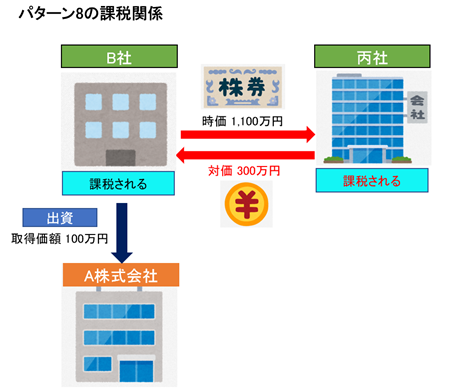

【5】具体例4:法人から法人への譲渡(会社が持つ株式を別の会社が買い取るなど)

[想定状況]

甲氏が設立して代表取締役をつとめる資産保有会社B社(親会社)が保有するA社(子会社)の株式全部を、丙社に譲渡するケース(その他の条件は「【4】具体例3」と同様です)。

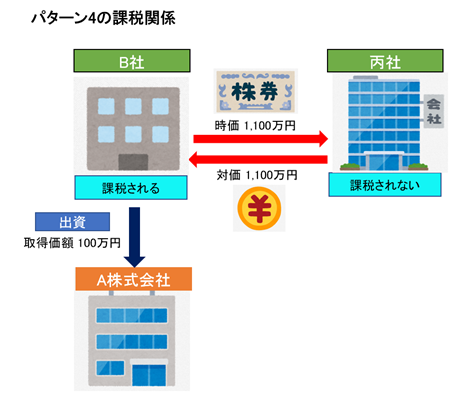

【5-1】時価譲渡の場合(パターン4)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン4 | 法人から法人 | あり | 法人税法・地方法人税法・地方税法 | なし | – |

丙社がB社へ払った対価が時価の1,100万円であるとした場合の課税関係は次のとおりです。

譲渡対価が時価である場合、譲渡人であるB社はA社株式の譲渡益(1,000万円)を、法人所得の計算上、益金の額に算入する必要があります。

一方、譲受人である丙社に課税は生じません。

【5-2】低額譲渡の場合(パターン8)

| # | 譲渡パターン | 譲渡人への課税 | 譲受人への課税 | ||

| 課税の有無 | 根拠法令 | 課税の有無 | 根拠法令 | ||

| パターン8 | 法人から法人 | あり | 法人税法・地方法人税法・地方税法 | あり | 法人税法・地方法人税法・地方税法 |

パターン4のケースから譲渡対価の数字のみを変えて、譲渡対価を300万円とした場合です。

B社の課税関係については、まず、B社の法人所得の計算上、時価と取得価額の差である1,000万円が益金の額に算入されます。その一方、時価と対価の差額である800万円については、低額譲渡に合理性がないと判断される場合は丙社に対する「寄附金」として扱われ、寄附金の損金算入限度額を超える部分の金額は損金不算入となります。

また、丙社の課税関係については、丙社は時価と対価の差額(800万円)を受贈益として、丙社の法人所得の計算上、益金の額に算入する必要があります。

【6】非上場株式の評価方法

非上場株式の評価は、相続財産や贈与財産の評価基準である「財産評価基本通達」に従って行います。この評価基準は、相続税や贈与税はもとより、所得税や法人税における譲渡所得の計算においても準用されていますが、相続税・贈与税における評価方法と、所得税・法人税における評価方法には何点か違いがあります。

【6-1】相続税法における評価方法

相続税法における評価方法は、次の点を勘案して決定します。

(「同族株主」とは、対象法人の発行済株式の30%超を保有する株主グループのことです(保有割合が50%超の同族株主がいる場合は、その株主グループのみが同族株主となります)。)

2 対象法人の総資産価額、従業員数、取引金額の規模

①について、相続等や贈与によって株式を取得した人が対象法人の同族株主では「ない」場合は、「特例的評価方式」で評価します。たとえば、従業員持株会があり、多数の一般社員がそれぞれ少数の株式を保有している場合などは、同族株主には該当しないので、「特例的評価方式」での評価となります。

「特例的評価方式」とは、その株式を所有することによって受け取る1年当たりの配当金額に10を乗じて株式の価額を評価する「配当還元方式」により評価する方法です。

一般的には、特例的評価方式のほうが、原則的評価方式よりも株価が低く評価されます。

株式の所有者が同族株主に該当し、特例的評価方式が使えない場合は、②で判定される分類に従って「原則的評価方式」で評価されます。

②については、対象法人の総資産価額、従業員数、取引金額の規模によって、法人を「大会社」「中会社」「小会社」の3つに分類します。従業員数が70人以上の会社は無条件で大会社に該当します。70人未満の会社は、総資産価額、従業員数、取引金額に応じて、大会社、中会社、小会社に分類されます(純資産価額と取引金額のハードルは、その会社の業種によって異なります)。

「原則的評価方式」とは、分類に従って、次のとおり評価する方法です。

| 分類 | 評価方式 |

| 大会社 | 類似業種の株価を基に、評価する会社の1株当たり配当金額、利益金額、純資産価額の3つで比準して評価する「類似業種比準方式」 |

| 中会社 | 大会社と小会社の評価方式を併用する方式 |

| 小会社 | 原則として純資産価額方式(類似業種比準価額の50%と純資産価額の50%の合計額でも可) |

【6-2】所得税法・法人税法における評価方法

所得税法・法人税法における評価方法は、原則的には、相続税法における評価方法と同じ方法が使えますが、次の点は例外です。

2 評価対象法人が有する土地、土地の上に存する権利、上場有価証券を時価評価すること

3 1株あたり純資産価額を算定する際は、評価差額に対する法人税額等に相当する金額は控除しないこと

「評価対象法人の中心的な同族株主」とは、ある株主グループが所有する株式が発行済株式の25%以上である場合の当該株主グループのことです。中心的な同族株主がいる場合は、会社の規模や従業員数にかかわらず小会社として評価される点に注意が必要です。

【7】役員退職金を使った自社株式評価引き下げ

自社株式の株価評価に関連した情報として、役員退職金を使った自社株式評価引き下げについて説明しておきます。

非上場株式の「時価」は、小会社である場合は原則として「純資産価額方式」で評価されます。純資産価額方式とは、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債を差し引いた残りの金額により評価する方法です。つまり、総資産の価額が少なくなれば評価額が減り、評価額が減れば譲渡所得が小さくなるため、自社株式の評価が下がる場合があります。そうなれば、結果として節税となる可能性があります。

総資産の価額を減らす方法として、株式を譲渡する前年に、役員退職金を支払う方法があります。役員退職金を支払えばそれだけ現金(資産)が減り、適正額である役員退職金は支払法人の損金の額に算入することもできます。また、一般に退職金は金額が大きいため、純資産額に与えるインパクトも大きくなります。

【8】相続で取得した非上場株式を、発行会社に譲渡する場合に使える「金庫株特例」

相続などで取得した株式の譲渡に関連して、以下の特例の適用を知っておきましょう。

経営者の子などが、相続または遺贈(以下、「相続等」といいます)で親が経営していた株式(自社株)を取得した場合、経営に関わらないのであれば、その株式を持っていてもあまり意味がありません。たとえば、2人兄弟で長男は後継社長になり、次男は無関係の会社で働いているのに、次男にも自社株が相続されたような場合です。このような場合、次男が会社に対して、株式を買い取ってもらうことを検討することは、よくあります。このときに、利用できるのが「金庫株特例」です。

まず、個人が非上場株式をその発行法人に譲渡して、対価として金銭を受け取った場合、その金額が発行法人の資本金額のうちその交付の基因となった株式に対応する部分の金額を超えるとき(簡単にいえば、最初に出資した金額を超えるとき)は、その超える部分の金額は、譲渡所得ではなく、配当所得とみなされます。譲渡所得は分離課税ですが、配当所得は総合課税であるため、最高税率が約55%(所得税+復興特別税+住民税)にも上ってしまいます。(配当控除は考慮していません)。

一方、相続等により非上場株式を取得して相続税を課税された人が、相続税申告書の提出期限の翌日以後3年まで(被相続人が死亡してから3年10か月以内)に、相続税の課税の対象となった非上場株式をその発行会社に譲渡した場合に限り、下記のような内容の、「相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例」が利用できます。

特例①:対価として受け取る金銭等の全額が株式の譲渡所得(税率20.315%)となる。

特例②:非上場株式を相続等により取得したことで課された相続税額を非上場株式の取得費に算入することができる。

会社が自社株式を買い取って保有することを「金庫株」というため、この特例は通称「金庫株特例」と呼ばれることもあります。金庫株特例を受けるための要件と期限は次のとおりです。

| 特例 | 要件 | 期限 |

| 特例① | 「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出」を発行法人経由で発行法人の所轄税務署長へ提出する | 株式譲渡の時まで(被相続人が死亡してから3年10ヶ月以内に限る) |

| 特例② | 非上場株式の譲渡を受けた年分の確定申告書に次の書類を添付する

| 非上場株式の譲渡を受けた年分の確定申告期限まで |

もし、上記のような条件に該当するのであれば、この特例は必ず利用したほうがいいでしょう。

これらの特例の適用を受けることができるのは、被相続人が死亡してから3年10ヶ月以内に行われた譲渡のみです。うっかり期限を過ぎることがないよう、早めに準備することをおすすめします。なお、この制度は相続税の課税がない場合には使えませんのでご注意ください。

まとめ

以上、非上場株式の譲渡で生じる課税関係と非上場株式の評価方法を解説しました。

非上場株式の譲渡で生じる課税関係と非上場株式の評価方法は非常に複雑です。課税関係や評価を間違えると譲渡人だけでなく譲受人にも影響するケースが多くあるので、譲渡を行うにあたっては税理士にご相談されることをおすすめします。

当社は、社内に公認会計士・税理士の有資格者が在籍しており、M&Aだけでなく親族内承継を中心とした下記のような事業承継支援も提供しております。

・事業承継スキーム立案・実行支援

・保険等を活用したオーナー支援

・自社株式の評価

・相続対策・相続シミュレーション