事業承継の方法とは

誰に事業を承継するかによって、事業承継の方法を「親族内承継」「社内の役員や従業員に対する承継」「第三者に対するM&A」の3つに分類することが可能です。

以下では3つの方法の特徴やメリットデメリットを紹介します。

親族内承継

今回の主なテーマである親族内承継とは、現経営者の親族が会社を引き継ぐ方法です。後継者には、子供や兄弟姉妹、配偶者などが考えられます。

実施する条件として、そもそも後継者になる意欲の強い親族が存在し、その人物に後継者としての資質があることが重要です。親族内承継の場合は相続によって後継者が株式を取得することも多いですが、相続人の構成次第では、1人の相続人が株式すべてを相続することによって、他の相続人の遺留分(法定相続人に対して保証される最低限の遺産取得分)を侵害してしまう可能性があるため注意が必要です。

メリットは、社内外の関係者の納得感を得やすい点や、たとえ後継者が会社について熟知していない状態だったとしても教育期間を確保できる点です。一方でデメリットは、親族の後継者としての能力や資質を客観的に判断することが難しい点や、後継者が金融機関に借入金の経営者保証を引き継ぐように求められることが多く、事業承継を考える後継者がためらう理由の1つとなります。また、会社規模によっては莫大な相続税が発生する点もネックとなります。

社内の役員や従業員に対する承継

親族に適任者がいない場合、自社の役員や従業員による親族外承継を選択する場合があります。

実施する条件としては、親族内承継と同様に、その人物に後継者となる意欲と、後継者となる資質があることが重要です。親族内承継と異なり相続で株式を取得することは基本的に難しく、株式譲渡による承継が一般的となるため、役員や従業員では買取り資金が準備できないこともあるため注意が必要です。(LBOという手法もありますが、今回は割愛します。)

メリットは、経営方針や社内の事情を把握しているため、スムーズな事業承継を図りやすい点です。一方でデメリットは、自社の役員や従業員は資金力に乏しいケースが一般的で、M&Aに比べ創業者利潤を獲得することが困難になります。また、日本では親族内承継が一般的なため、なぜその後継者を選んだのか明確な理由がなければ、周囲を納得させにくいです。なお、親族内承継と同様に、後継者が金融機関に借入金の経営者保証を引き継ぐように求められることも多く、事業承継を考える後継者がためらう理由の1つとなります。

第三者へのM&A

身近に最適な後継者候補がいなければ、廃業をさせずに従業員の雇用を確保するためにも第三者へ事業を承継する方法を検討しなければなりません。

M&Aの場合、候補者を限定せず外部から幅広く選定することができ、適任者を見つけやすいため、他の選択肢と比べて後継者の資質であったり、買取り資金の確保が問題になることはありません。ただし、お互いによく知らない相手がM&Aというゴールに向かうのは他の選択肢と比べて難易度が高くなります。

メリットは、一般的に自社よりも規模の大きい企業グループの傘下に入ることが多いため、会社の成長や従業員の雇用の安定が見込まれます。また現経営者も株式譲渡により利益を得ることが期待できます。一方でデメリットは、親族内承継と比べて社内の関係者へ丁寧な説明を要する点です。

事業承継を取り巻く課題

親族内承継の動向を理解するためには、まず事業承継を取り巻く課題を把握しておかなければなりません。国も事業承継問題を深刻にとらえており、中小企業庁が事業承継・引継ぎを総合的に支援する体制などを整備しています。

出典:中小企業庁「令和3年度において講じようとする中小企業・小規模企業施策(案)」

日本の中小企業における事業承継の主な課題は「経営者の高齢化」や「後継者不足を理由とした廃業」です。それぞれの特徴やなぜ深刻化しているかについて解説していきます。

経営者の高齢化

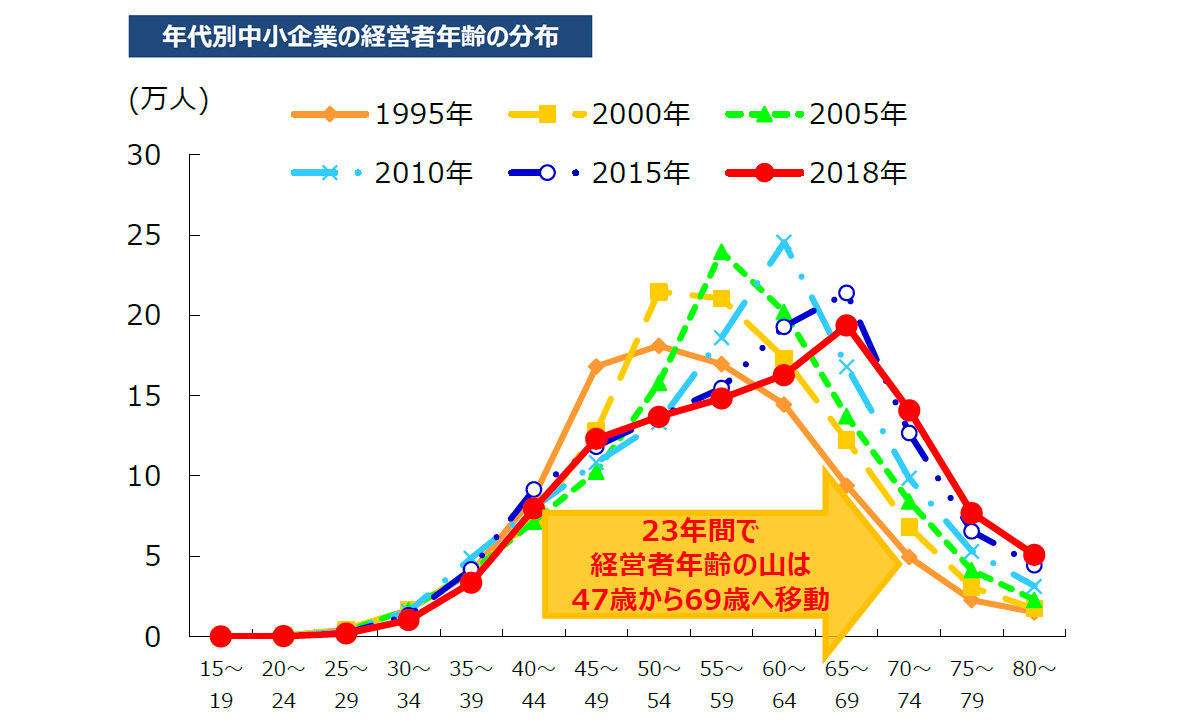

日本では、中小企業経営者の高齢化が急速に進んでいます。年代別中小企業の経営者年齢の分布において、1995年時点で47歳が経営者年齢の山であったのに対し、23年後の2018年には69歳でした。

特に中小企業では、経営は経営者の個性や能力に頼るものが大きく、経営者が単独で決断を下す場面を少なくありません。年齢を重ねることで以前よりもできる範囲が狭まり、体力も衰えるおそれもあるため、経営者の高齢化は企業の存続にも影響します。

後継者不足を理由とした廃業

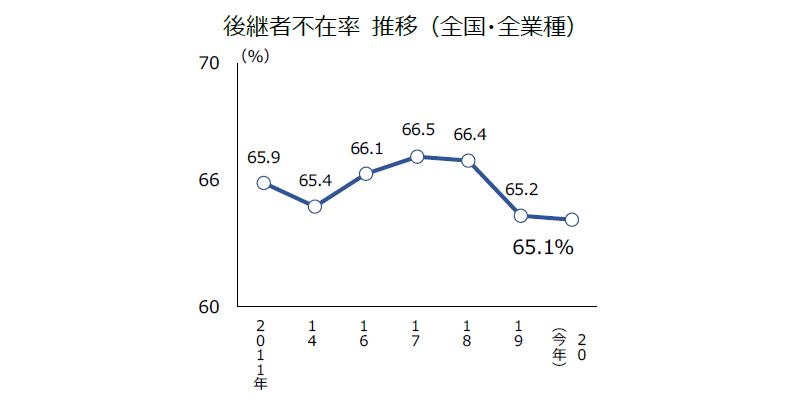

後継者不足も中小企業が抱える深刻な課題です。帝国データバンクの調査によると、2020年の全国・全業種の後継者不在率は65.1%を記録しました。特に後継者不在が深刻な業種が建設業で、70.5%です。

出典:帝国データバンク「全国企業「後継者不在率」動向調査(2020 年)」

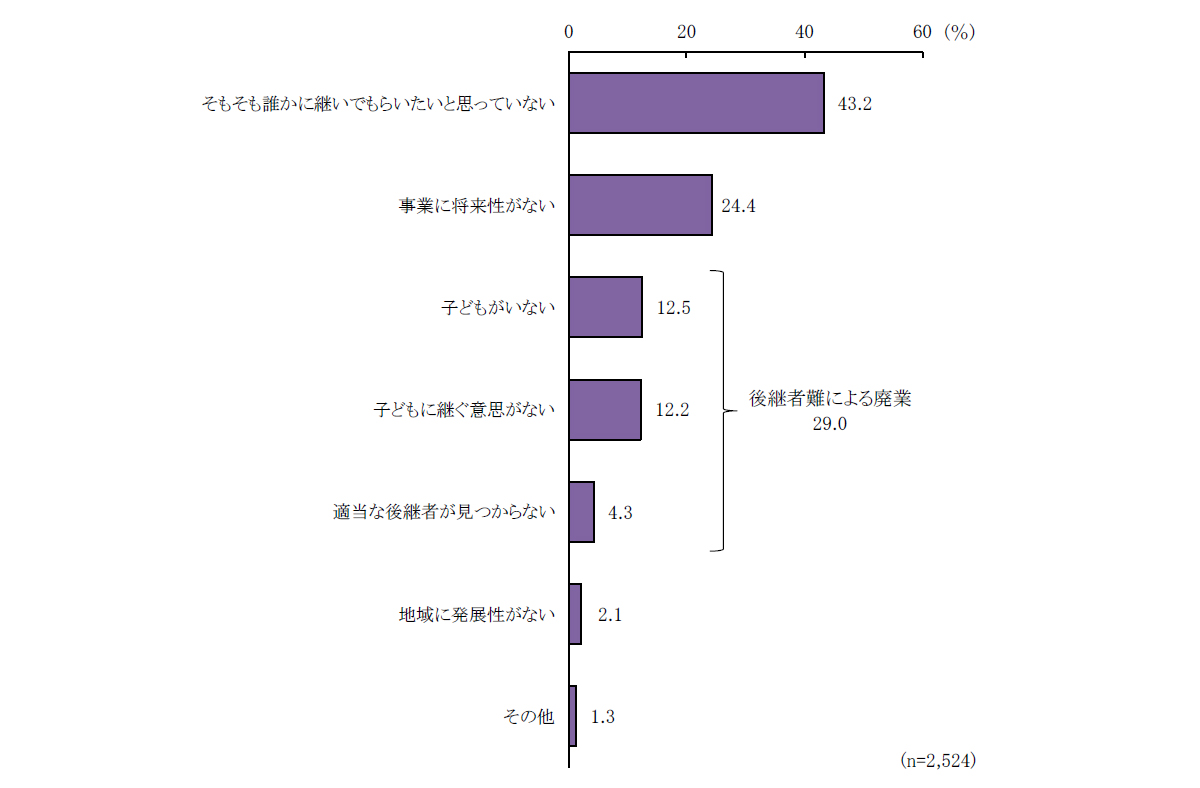

日本政策金融公庫総合研究所の調査によると、廃業を予定している企業のうち29.0%は後継者難を理由としています。たとえ黒字企業であっても、後継者がいないがために廃業を選択せざるをえないこともあるでしょう。

出典:日本政策金融公庫総合研究所「中小企業のうち後継者が決定している企業は12.5%、廃業を予定している企業は52.6%」

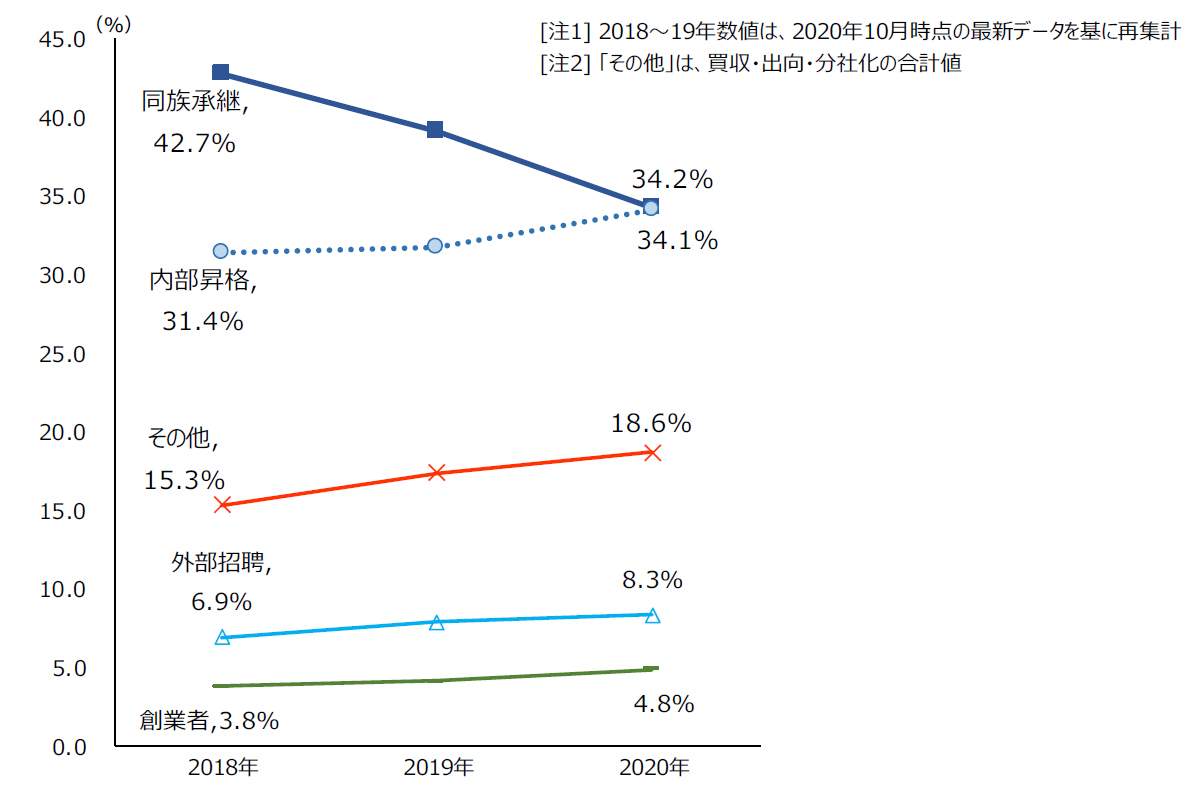

親族内承継割合は減少傾向

事業を承継した社長と先代経営者との関係についての調査によると、2020年の事業承継に占める「同族承継」(親族内承継)の割合は34.2%で、全項目中最も高い数字です。しかし、2018年の同調査で42.7%だったことを踏まえると、10ポイント以上も減少していることがわかります。

出典:帝国データバンク「全国企業「後継者不在率」動向調査(2020 年)」

親族内承継や親族外承継の割合について、さらに詳しく確認していきましょう。

親族外承継が大幅に増加

事業を承継した社長の先代経営者との関係をみると、2020年の「内部昇格」の割合は34.1%で2018年と比較して2.7ポイント増加しています。また、2020年に34.2%であった「同族承継」との差はほぼなくなったといえるでしょう。

社外の第三者が就任した「外部招聘」の割合は8.3%で、2年間で1.4%増加しています。

出典:帝国データバンク「全国企業「後継者不在率」動向調査(2020 年)」

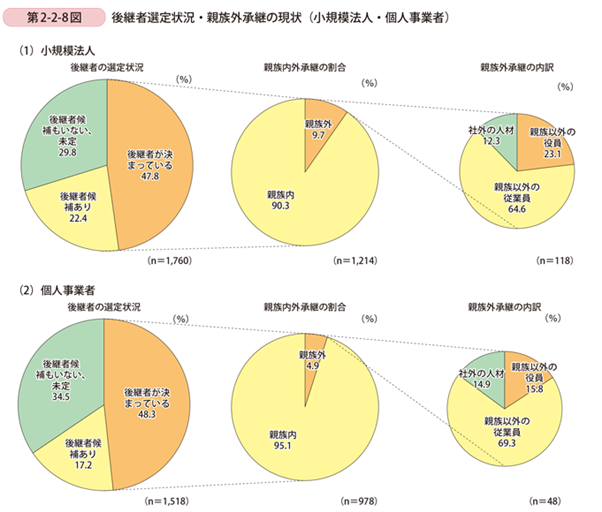

小規模法人では依然親族内承継が多い

依然として、小規模法人や個人事業主を中心に、親族内承継を前提で事業承継を考えている事業者も多いです。2015年の調査ではありますが、小規模法人で後継者が決まっている事業者のうち90.3%は親族内、個人事業主も95.1%は親族内という結果もあります。

いずれも、親族後継者の9割前後が経営者の子供という結果でした。

出典:中小企業庁「中小企業白書2017 第2章 事業の承継」

事業承継を進める際に理解しておくこと

親族内承継をはじめ事業承継全般において、あまり理解せずに進めてしまうと後々トラブルにつながるおそれがあります。事業承継を具体的に進める前に、いくつかのポイントを理解しておいてください。

今回は、「各制度を理解する」「自社の株式保有状況を確認する」「経営者保証の取り扱いを把握しておく」「後継者の納税資金を準備する」の4点を解説します。

各制度を理解する

事業承継にはさまざまな制度があるため、各制度を理解することがポイントです。

例えば、事業承継税制は親族内承継や役員に対する承継について用いられ、株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予する制度です。また、相続時精算課税制度を活用するケースもあり、これらの詳細は記事「事業承継時の相続税対策とは?事業承継税制や相続時精算課税も紹介」をご参照下さい。

自社の株式保有状況を確認する

スムーズな事業承継を進めるためにも、自社の株式保有状況も確認しておかなければなりません。会社の重要な意思決定は株主総会で行われ、例えば過半数の議決権を所有していれば取締役の選解任・報酬の決定等を行うことができます。また議決権の所有割合に応じて株主には様々な権利が認められます。後継者または買手は、経営にノイズが入らないように基本的に100%株式を引き継ぐことを求め、仮に他の株主が残る場合にはどのような属性の株主なのか情報を提供する必要があるので、事前にしっかりと株式保有状況を整理することが重要です。

経営者保証の取り扱いを把握しておく

金融機関から借入をする際に、経営者の連帯保証(経営者保証)を求められることがあります。事業承継時にも、後継者に引き続き経営者保証を求められることで、事業承継をためらう後継者もいるでしょう。経営者保証の取り扱いがどうなるか、あらかじめ確認しておくようにしてください。

なお、2020年より「事業承継時の経営者保証解除に向けた総合的な対策」が策定されました。本対策は、事業承継時に後継者の経営者保証を可能な限り解除するというものです。

出典:中小企業庁「事業承継時の経営者保証解除に向けた総合的な対策」

後継者の納税資金を準備する

現経営者が亡くなった際、株式を相続する後継者には多額の相続税が課される可能性があります。そこで、後継者の納税資金を準備しておかなければなりません。

生前贈与以外の納税資金を確保する手段としては、死亡保険金の活用や死亡退職金・弔意金の活用が考えられます。死亡保険金は、経営者の死後に書類提出をすれば5営業日程度で受け取ることが可能です。

まとめ

親族内承継は多くの中小企業が選択する事業承継方法です。しかし、近年後継者不足などを理由に減少傾向にあります。そこで、検討したいのがM&Aなどの親族外承継です。