会社の価値を貸借対照表から知る

企業会計に関わる書類は貸借対照表、損益計算書、キャッシュフロー計算書などがありますが、会社の価値について考える際は貸借対照表を見れば大まかな内容がつかめます。ここでは貸借対照表を参照しながら「企業価値」と「株式価値」の基本的な考え方を紹介しますので、理解を深めるのに役立ててください。

企業価値は、会社全体の資産も含めた価値

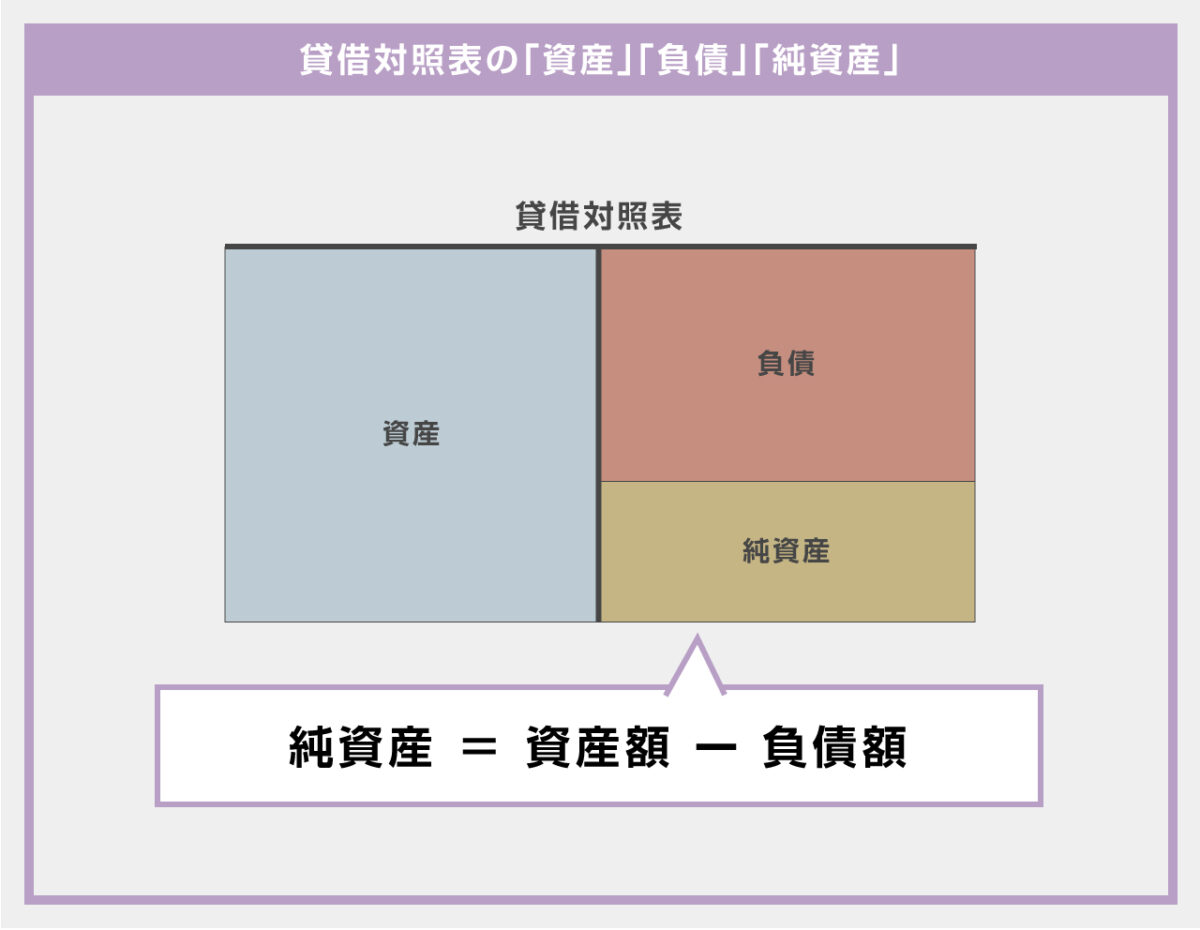

まずは、貸借対照表の仕組みの基本を確認しておきましょう。貸借対照表の左側には「資産」、右側には「負債」と「純資産」が記載されています。純資産は資産から負債を引いた金額が相当します。

資産とは、会社が持っているすべての資産のことです。現金や預金、不動産、商品など金銭的価値があるすべてのものが資産になります。

負債とは、借入金や未払金などいつか債権者に支払わなければならない債務のことです。これに対して純資産は、資産全体から負債を返済した後に残る金額を指します。返済義務のある金額をすべて支払っても、純資産は残るということです。

それでは、純資産の持ち主は一体誰でしょうか?会社の持ち物でもなければ、社長のものでもありません。純資産は株主の持ち物なので、純資産は「会社の全資産のうち、株主に帰属する部分」と大まかに理解しておくと分かりやすいでしょう。

株式価値は、企業価値のうち株主の取り分

株式価値の説明をする前に、企業価値全体の説明をしておきましょう。

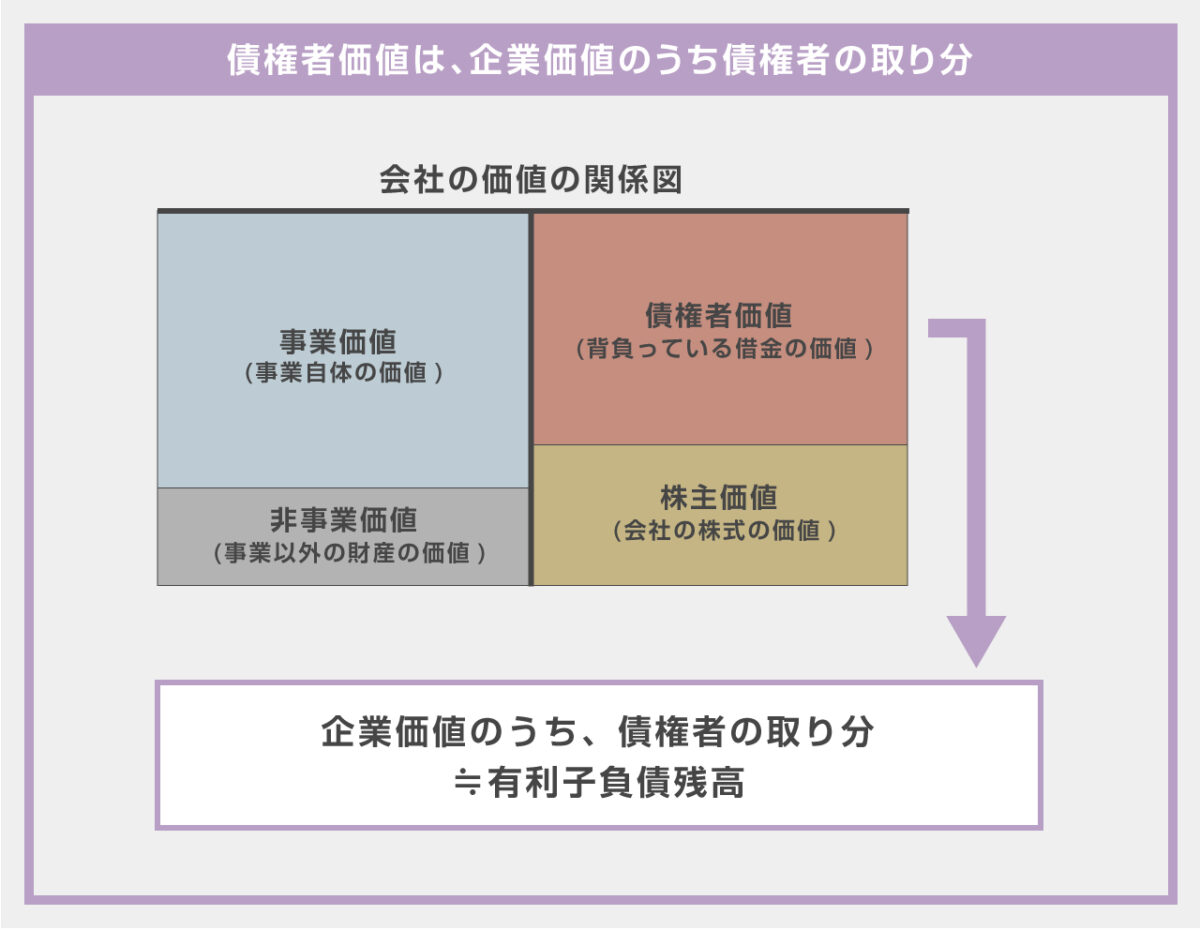

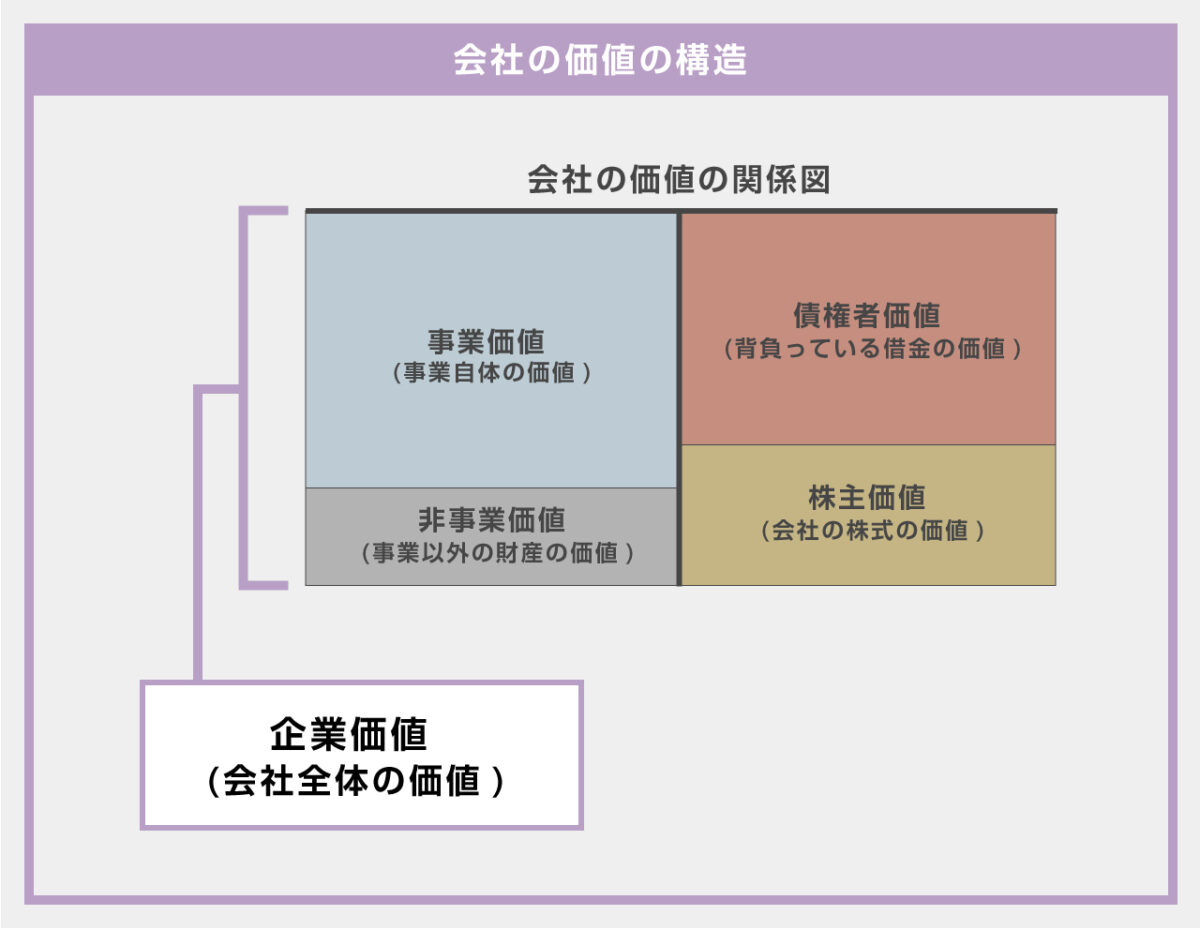

下の図をご覧ください。貸借対照表をイメージしながら比べると分かりやすいでしょう。企業価値は大きく分けて事業価値、債権者価値、株式価値の3つで構成されています。厳密に分類すれば非事業価値も含まれますが、割合として少なく、説明を簡略化するために今回は省略します。

よって、企業価値は、事業価値と債権者価値、株式価値の3つの部分に分割できます。

企業価値は、債権者価値と株式価値の2つの部分に分割できます。このうち債権者価値とは負債に相当する部分で、債権者に返済しなければならない金額のことです。会計上はほとんど有利子負債残高に一致します。

ここで知っておいてほしいのは、債権者価値は金融機関などから借りた借入金の金額以上にはならないということです。買掛金や未払金は事業活動の中で発生した負債であり、借入金ではないので債権者価値には含まれません。買掛金や未払金は事業価値の一部として扱われます。

次に株式価値とは、企業価値から債権者価値を引いた金額のことです。すべての借入金を返済しても残るのが株式価値ですので、株主にとって価値があるのはこの部分となります。貸借対照表で言えば純資産の部とほぼ一致します。

会計に詳しい人の中には非支配株主持分や新株予約権はどうなるのか疑問に思う人もいるでしょう。細かい話になりますが、非支配株主持分と新株予約権は株式価値から除外されます。こうした例外があるため、株式価値と純資産の部は完全には一致しません。

企業価値と株式価値の関係とは

企業価値や事業価値と株式価値は密接に絡み合っており、株式価値ともうひとつの数値が分かっていれば企業価値や事業価値の逆算が可能です。以下の式を参照してください。

企業価値=株式時価総額(≒株式価値+有利子負債残高(≒債権者価値)

企業価値だけでなく、事業価値も同じように計算できます。

事業価値=株式時価総額(≒株式価値)+有利子負債残高(≒債権者価値)-非事業価値

こちらの図を見ながら考えれば難しくないでしょう。

M&A関係者の場合は「ネットデット」という言葉を聞いたことがあるかもしれません。ネットデットは「有利子負債残高-非事業価値」の式で表され、日本語では「純有利子負債」とも訳されます。ネットデットを使って事業価値を表す場合は、以下の式で計算してください。先ほど紹介した事業価値算出の計算式を変形しただけのものになります。

事業価値=株式時価総額(≒株式価値)+ネットデット

M&Aにおける企業価値とは

M&Aでは、企業価値は売買価格に直結する指標です。その計算過程では資産、負債、株式、事業やキャッシュフローすべて勘案されており、売り手企業の企業全体の価値を数値化したものだといえます。ここからは、M&Aの現場において企業価値をどう捉え、具体的な算出方法を確認していきますので、実務の役に立ててください。

企業価値の考え方

企業価値は、しばしば株式価値と同等のものとして捉えられがちです。しかし株式価値はあくまでも株主に属する株式としての価値であって、M&Aにおいて評価される企業の価値がすべて反映されたものではありません。M&Aの判断に使われる企業価値は株式価値だけでなく、負債や事業価値に反映されていない資産も考慮して算出されるため、単純な株式価値の計算では算出できないことになります。

このように、企業価値は計算自体も簡単ではなく、アプローチの仕方によって複数の算出方法が存在します。M&Aにおいては事業そのものの将来性や買収後のシナジー効果も企業価値として判断されますので、最初から計算方法を限定せずに、複数のアプローチから企業価値を見つめてみることも有効です。

企業価値の算定方法

企業価値の算定方法には代表的なものが「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3種類です。ここでは専門的な内容は避け、考え方の違いが理解できるように概要を紹介していきます。実務上の企業価値算定は仲介会社やコンサルタント会社が行う場合が大半ですので、まずは大枠が理解できるようにしていきましょう。

コストアプローチ

コストアプローチとは、企業の価値を会社が保有する資産・負債に基づいて企業価値を評価する方法です。3つのアプローチの中では最も算出方法がシンプルで、貸借対照表を見れば計算根拠が明確なことがメリットとされます。

ただし、M&Aにおいて企業価値は貸借対照表にそのまま表れるような単純なものではないという考え方に立てば、必ずしも企業の実態を反映した数値とはならないのも事実です。コストアプローチの中には「修正簿価純資産法」と「時価純資産法」があり、時価純資産価額法の方がより実態に近い企業価値を算出することが可能です。

マーケットアプローチ

マーケットアプローチは、同業他社、類似業種などの株価を参考にして、企業価値を算出するする方法です。

まずは類似した上場企業を複数抽出し、財務指標の倍率の平均を算出します。この倍率を売手企業の純資産にかけ合わせた数値を企業価値と考えるのがマーケットアプローチの手法です。マーケットアプローチの中には「市場株価法」、「類似会社比較法」、「類似取引比較法」という計算方法があります。

M&Aにおいては用いられる機会が多いのは類似会社比較法です。類似会社比較法では、事業規模や財務状況が似た企業を複数サンプルとして抽出し、その株価を基準にして売手企業の株価を推定します。この方法はマルチプル法とも呼ばれます。

マーケットアプローチは取引事例をベースに数値を算出するため、客観的かつ実態に即したものになりやすいのがメリットです。ただし、未上場企業やスタートアップなど、同規模の上場企業が見つからない場合は算出が難しくなります。

インカムアプローチ

インカムアプローチは、将来期待される経済的な利益、キャッシュフローを想定されるリスクを反映した割引率により現在の価値に置き換えて、企業の価値を評価する方法です。

主にDCF法、収益還元法、配当還元法の3つの計算方法があり、それぞれメリット・デメリットがあるため企業の実態に即した方法を選ぶことになります。インカムアプローチは現状の数値ではなく将来の成長可能性をベースに企業価値を算出する方法で、買収によるシナジー効果も企業価値に反映させられます。そのため、M&Aの現場でも用いられることの多い企業価値算出手法です。

企業価値を左右する事業価値とは

事業価値とは、企業が保有する事業そのものの価値です。

事業価値は、企業の「稼ぐ力」を総合的に評価したものです。事業活動からもたらされる価値を指し、純資産価値だけではなく、のれん(営業権)と呼ばれる超過収益力や貸借対照表に計上されない無形資産・知的財産価値も含まれます。価値算定の方法によってもその評価が大きく変わることに注意してください。

企業価値とEV(事業価値)の違い

企業価値について論じる際にしばしば登場する言葉が「EV(事業価値)」です。EV(事業価値)とは企業が将来的に生み出すことが期待できるキャッシュフローを現在価値に割り引いたもので、大まかな理解としては企業価値と同様に捉えても問題ありません。ただし、EV(事業価値)は一般的に用いられる企業価値とは少し意味合いが異なります。知識として両者の違いを把握しておきましょう。

EV(事業価値)の直訳は「企業価値」だが…

EV(事業価値)とは「Enterprise Value」の略で、日本語に訳せば「企業価値」です。ほとんど同じ概念ではありますが内容には微妙に違いがあり、その違いは計算式を読み解くことで明らかになってきます。

企業価値=株式価値+債権者価値

EV(事業価値)=株式価値+債権者価値−現金および現金同等物

企業価値の計算式については冒頭で紹介した通りですが、EV(事業価値)はそこから「現金および現金同等物」を差し引いたものになっています。これが表しているのは、買収対象となる企業の購入にかかる正味金額を指すためには現金を差し引くことになるということです。

ある企業の株式を100%取得するには、最低でも時価総額と同じ金額を用意しなければなりません。また、企業を購入する際には債権者に借入金を返済する義務も負いますので、借入金の分の金額もかかります。

しかし、買収対象企業の現預金は借入金の返済に充てられるため実際は現預金の分の買収資金は不要です。そのため、EV(事業価値)では最後に「現金および現金同等物」を差し引きしています。これらの計算式から言えるのは、EV(事業価値)は一般的に言われる企業価値よりも、買収にあたって実際にかかる資金を表したものであるということです。

M&Aにおける株式価値とは

M&Aの現場において、株式価値は最も重視される指標です。結局のところ、企業価値ではなく株式価値が優先で売買価格が決まると言っても過言ではないでしょう。ここからは、M&Aにおいて株式価値がどのような意味を持つのか、また株式価値はどのように算定されるのか確認していきます。非上場企業でも株価算定は避けて通れませんので、ぜひしっかりと確認しておいてください。

株式価値の考え方

株式価値とは、企業価値のうち株主に属する部分のことで株式時価総額と同じです。

上場企業でなければ、普段から株価を意識しない企業がほとんどでしょう。実際、中小・中堅企業ではM&Aや事業承継の場面になって初めて株価の算定を行う事例も多いです。上場していれば日々株式が取引される中で明確に値付けが行われますが、非上場企業の場合は簡単に算出できるものではありません。

非上場企業の株価算定には多くの手間と時間がかかります。株式価値は企業価値をベースにして算定されるため、この記事でも説明してきた企業価値算出方法を使って、まずは企業価値の算出から始めなければなりません。

株式価値の算定方法

株式価値の算定方法は、考え方自体はシンプルです。企業価値に保有株式割合をかけ合わせれば株式価値となります。

上場企業・非上場企業のどちらであっても、株価は存在します。非上場企業や未公開株は表面的に価格が出ることはありませんが、株価は本質的に常に変動するものであり、単に算出されていないだけと考えるのが自然です。

株式価値の考え方は理解いただけたと思いますが、実際の計算式は専門的で、未経験者が独力で計算するのは容易ではありません。コンサルティング会社やM&A仲介会社などに計算を依頼するのが現実的でしょう。

M&A DXでは、株式価値算定の依頼だけでも相談を受け付けています。「まだ売却する予定はないが、会社の価値だけでも知っておきたい」そんな場合でも、お気軽にお問い合わせください。

企業価値を高める努力も大切

企業価値の算定には様々な方法があり、適切な方法を選ぶことで企業価値を高く評価してもらうことが可能です。ただし、評価方法に頼るのも限界があります。今すぐ売却したいということでなければ、企業価値そのものを高める努力をしてみてはいかがでしょうか。

企業価値が上がればM&Aを有利に進められるだけでなく、倒産リスクが減る、融資を受けやすくなるなど副次的なメリットがたくさんあります。企業価値を高めるためのポイントをいくつか紹介しますので、できる部分から取り組んでみてください。

企業価値を高めにはどんな方法がある?

企業価値を高めるためには、次の3点に取り組むことが効果的です。

● 収益力の向上

● 投資効率の改善

● 財務の健全化

収益力の向上のためには、営業力のアップ、コストの削減などの手段があります。今まで内製でやっていたものを外注に切り替える、精密な生産管理によってムダを見つけるなどの方法でコストカットに取り組んでみましょう。

また、営業活動で使用していない資産は投資効率を悪化させている可能性があります。使っていない倉庫、眠ったままの不良在庫はないでしょうか。何となく放置しがちな遊休資産は、持っているだけでコストがかかります。思い切ってバランスシートから削る判断をしてはいかがでしょうか。

この3点の中で企業価値向上に直結するのは財務の健全化です。債権者価値にあたる借入金を返済すれば、負債を減らすことで企業価値が改善します。もし不要な借入金があるなら、返済を検討してはいかがでしょうか。

まとめ

企業価値と株式価値の基礎について紹介しました。実際の企業価値や株式価値の算定は専門家が行うパターンがほとんどですが、交渉の場面で困ることがないように、この記事で紹介した基本的な内容は理解しておきましょう。

関連記事はこちら「M&Aの企業価値評価とは?算定方法と企業価値を向上させる方法を解説!」

関連記事はこちら「企業価値評価とは?おもな算出方法のメリットとデメリットも解説」

関連記事はこちら「M&Aにおける企業価値の算定方法とは?価格バリューの適正と譲渡価格交渉術」