PPAという会計処理

会計用語PPAの意味を知ろう

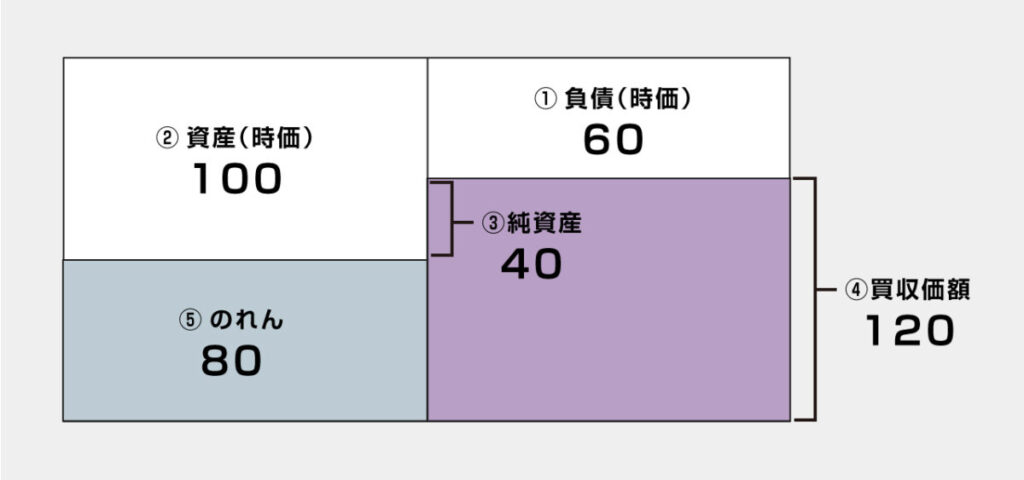

PPAは「取得原価の配分」という意味ですが、買収企業は取得原価(買収価額)について、被買収企業の認識可能な資産及び負債を買収企業の資産及び負債に配分することになります。例えば、被買収企業の貸借対照表について、①資産(時価)100、②負債(時価)60、③純資産40とします。この企業を買収価額120で取得した場合、買収企業において、被買収企業の純資産40を上回る部分の80は、認識可能な無形資産がないときは、「のれん」として計上されることになります(図1ご参照)。

【図1】

ここで論点となるのが、「のれん」の取扱いです。企業結合会計基準において、「受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う」(「企業結合会計基準」第29項)と定められています。したがって、受け入れた資産の内、分離して譲渡可能な無形資産は「のれん」に含まれず、個別に無形資産として計上することになります。

無形資産の例

無形資産には、大きく「法律上の権利」と「分離して譲渡可能な無形資産」の2種類があります。「法律上の権利」とは、特定の法律に基づく知的財産権などの権利を指し、特許権、実用新案権、商標権、意匠権などの産業財産権や著作権、商号、営業上の機密事項などが挙げられます。「分離して譲渡可能な無形資産」については、受け入れた資産を譲渡する意思が取得企業にあるか否かにかかわらず、企業又は事業と独立して売買可能なものをいい、そのためには、当該無形資産の独立した価格を合理的に算定できなければならないとされています。「分離して譲渡可能な無形資産」には、具体的には、ソフトウェア、顧客リスト、特許で保護されていない技術などが該当します。なお、被取得企業の法律上の権利等による裏付けのない超過収益力や被取得企業の事業に存在する労働力の相乗効果(リーダーシップやチームワーク)などは、無形資産の認識要件を満たさない、識別不能な資産としてのれん(又は負ののれんの減少)に含まれることになります。

無形資産の評価方法

無形資産の評価方法は、一般に①マーケットアプローチ、②インカムアプローチ、③コストアプローチという3つの評価方法があります。

① マーケットアプローチ

マーケットアプローチは、類似の無形資産の売買事例や、類似のライセンス契約のロイヤリティ料率から価値を算出する方法です。

② インカムアプローチ

インカムアプローチは、評価対象となる無形資産が将来創出するキャッシュフローの現在価値の合計を算出し、当該無形資産の価値とする方法です。

③ コストアプローチ

コストアプローチは、評価対象資産の再取得また再生産に必要なコストを算出し、当該無形資産の価値とする方法です。

無形資産という資産の性質上、類似の資産に関する情報の入手が比較的困難であるため、一般的には、マーケットアプローチによる評価は難しいことが多く、インカムアプローチあるいはコストアプローチを使用するケースが多いでしょう。

M&AではPPAは義務?

M&Aで他社の買収を行う企業にとって、PPAは義務でしょうか。2010年以降は、買収してから1年以内に、取得した被買収企業の資産・負債の全てを公正価値(時価)にて評価し、自社の財務諸表に取り込むことが求められているため、買収企業における義務といえるでしょう。そのため、上記の「無形資産の例」に該当する場合には、認識可能な資産として無形資産計上することになる一方、法律上の権利等による裏付けのない超過収益力などは、無形資産の認識要件を満たさないため、「のれん」に計上することになります。

PPAを実施する人

会社内でPPAを実施する場合には、誰がその役割を担うのが適切でしょうか。業務の専門性を考えると、基本的には経理担当者が適任と考えられるでしょう。しかし、一般的な会計処理とは異なり、M&Aに関連するPPAを実施するためには、高度な専門知識と経験が求められます。買収後、1年以内にPPAを実施する必要があること、また会計監査で指摘を受ける可能性があることも考慮すると、外部の経験豊富な専門家に依頼することも一案です。

まとめ

これまで述べてきたように、PPAを実施するためには、被買収企業から受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれているかどうかの認識の論点、また、その無形資産をどのように評価するかの測定の論点があります。したがって、PPAの実施あたっては、高い専門知識と豊富な経験が求められます。

M&A DXには、大手会計系M&Aファーム出身の経験豊富な公認会計士や金融機関出身者等が多数在籍し、PPAに関連する業務を実施しています。また、事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。