M&Aにおけるストックオプションの取り扱い

従業員へのインセンティブとして、ストックオプションを導入しているケースがあります。しかし、M&Aの手法によっては、譲渡側(売手側)のストックオプションが消滅することがあります。ここからはストックオプションの考え方や活用例について紹介します。

ストックオプションとは

「ストックオプション(SO)」とは、企業が役員や従業員に対して発行する「新株予約権」のことを指します。権利行使期間にストックオプションの権利を行使すると、あらかじめ決められた価格で、企業から一定数の自社株を購入できます。

役員や従業員は、ストックオプションの権利を行使すると自社株を取得し、それを時価で売却できる仕組みです。株価が上昇した分の利益(キャピタルゲイン)が得られるため、従業員へのインセンティブ制度として活用されている場合があります。

また、企業価値の向上とストックオプションにより享受する利益は連動すします。役員・従業員の企業価値に対する意識が高まり、より大きな報酬を求め企業価値向上に努めます。ステークホルダーにとっても有益な仕組みと考えることができます。

M&Aを実施した際のストックオプションの取り扱い

ストックオプションは、上場企業や上場を目指すベンチャー企業が導入しています。企業にとっては、現金を用意しなくてもインセンティブを付与でき、従業員の確保やモチベーション向上を期待できます。段階的な権利行使の制限を設けることで、従業員の早期退職を防止することもできます。

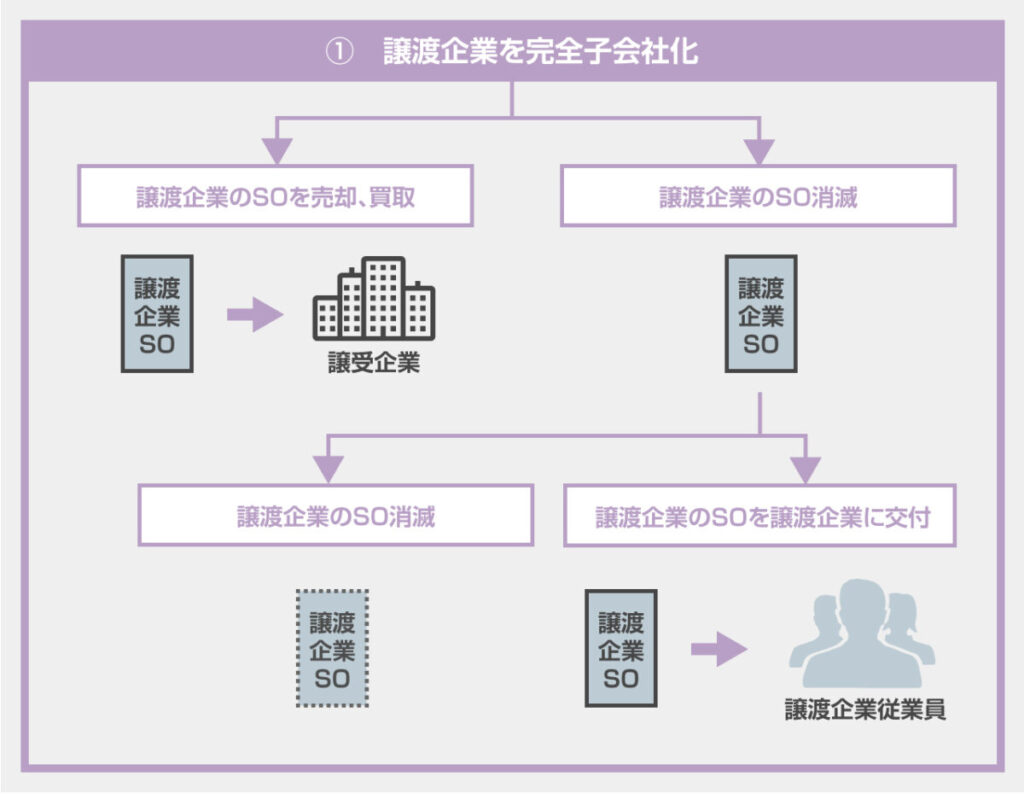

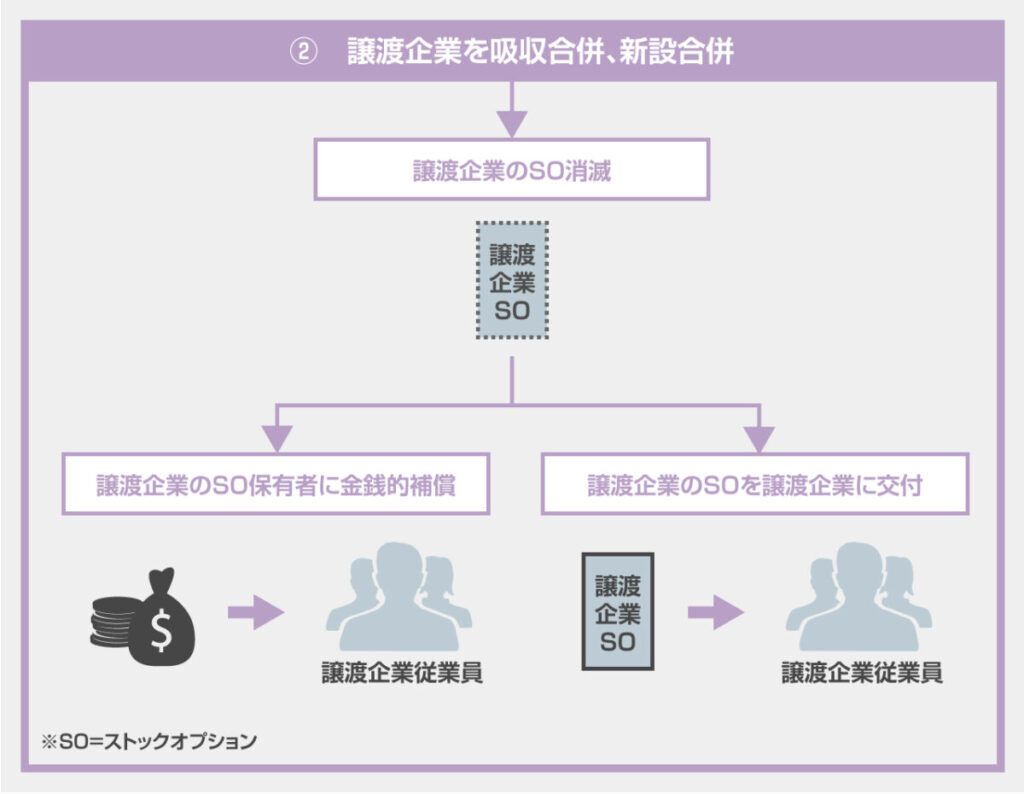

ただし、M&Aを実施する際には、ストックオプションの取り扱いに注意しましょう。譲渡側(売手側)企業が合併時の消滅会社となる場合、ストックオプションは基本的に消滅します。譲渡側(売手側)企業が発行したストックオプションの取り扱いは、以下の図の通りです。

ストックオプション活用例

ストックオプションの活用例として、楽天のケースを紹介します。子会社・関連会社を含めたグループ全体で、取締役・役員・従業員に対してストックオプションを発行しています。

特徴的なのは、ストックオプションの権利を行使すると、楽天の株式100株を1円で購入できる点です。権利行使時の負担が最小限なので、従業員は積極的に株価上昇を目指し、モチベーションが向上しやすい取り組みと考えられます。

また、発行から10年間にわたり、段階的に権利が行使できる仕組みもポイントです。

2020年に楽天が発行したストックオプションの段階行使条件

| ストックオプション発行日からの期間 | 行使できるストックオプションの割合 |

| 1年後から2年後の前日まで | 15% |

2年後から3年後の前日まで | 35% |

3年後から4年後の前日まで | 65% |

4年後から10年後まで | 100% |

この仕組みにより従業員が短期で権利行使することを抑制し、早期退職を防止する効果が期待できます。

参考 楽天「ストックオプション(新株予約権)について」

売手側企業のストックオプションの扱い方

M&Aにおいてストックオプションの取り扱いが問題になるのは、譲渡側(売り手側)企業が株式譲渡・株式移転・株式交換によって完全子会社になる場合と、合併によって消滅する場合です。譲渡側(売り手側)企業から見た、M&Aにおけるストックオプションの扱い方を解説します。

完全子会社する場合

株式譲渡・株式移転・株式交換によって譲渡側(売手側)企業が譲受側(買手側)企業の完全子会社になる場合、譲渡側(売手側)企業が発行したストックオプションを完全子会社の債務として残存させてしまうと、ストックオプションの行使により完全親子会社関係が崩れるなど、買手が想定していない状況になる可能性があります。そこで、M&Aのような組織再編時は売手と買手との話し合いの中で然るべき価格でストックオプションを買い取ること一般的です。

譲渡側(売手側)のストックオプションが消滅する場合、ストックオプションの権利保有者は「新株予約権買取請求権」の行使が可能です(会社法 第777条)。新株予約権買取請求とは、ストックオプションの権利保有者が譲渡側(売手側)に対し、保有するストックオプションを公正な価格で買い取ることを請求することができる権利です。

新株予約権買取請求の例

・譲渡側(売手側)のストックオプションの代替インセンティブとして、譲受側(買手側)がストックオプションを発行し、その権利内容に差がある場合場合

・「完全子会社化した際は完全親会社からストックオプションを発行する」と定款に定めがありながら、実際には発行されない場合

合併が行われる場合

合併によって譲渡側(売手側)企業が消滅する場合、譲渡側(売手側)のストックオプションは消滅します。

合併を大別すると吸収合併と新設合併があり、それぞれ会社法第750条第4項や第754条第4項により、消滅会社のストックオプションは消滅すると規定されています。

なお、消滅会社のストックオプションの内容に、「譲受側(買い手側)企業がストックオプションを発行すること」「発行するための条件」を定めることも可能です(会社法第236条第8項)。また、新株予約権買取請求権の取り扱いは、完全子会社化する場合と変わりません(会社法 第787条)。

買手側企業のストックオプションの扱い方

譲受側(買手側)にとっても、完全子会社や消滅会社のストックオプションの取り扱いはM&Aの実行時に検討する事項となります。消滅するストックオプションに対して、どのように対応するかに留意します。ここからは、譲受側(買い手側)企業から見た、M&Aにおけるストックオプションの扱い方を解説します。

完全子会社化する場合

譲受側(買手側)企業が譲渡側(売手側)企業を完全子会社化する場合、譲受側(買手側)企業は譲渡側(売手側)企業が発行したストックオプションに対し、選択肢は2種類です。

・売手企業のストックオプションを買い取る

・売手企業のストックオプションを消滅させ、別のインセンティブを付与する

譲渡後に譲渡側(売手側)企業のストックオプションの権利保有者がストックオプションを行使した場合、完全子会社関係が崩れてしまい、組織再編をした意義を失くしてしまう可能性があります。完全子会社のためには、譲受側(買手側)は譲渡側(売手側)企業が発行する全株式の取得を要するからです。このリスクを避けるために、譲受側(買手側)企業は、ストックオプションを含む「潜在株式」を処理します。

潜在株式とは、普通株式の取得や普通株式へ転換ができる権利により、将来的に株式数が増加し得る株式です。ストックオプションや転換社債型新株予約権付社債などが潜在株式に当たります。

譲渡側(売手側)企業が発行したストックオプションを消滅させた際、代替のインセンティブとして、譲受側(買手側)企業がストックオプションを発行することも可能です。譲渡側(売手側)企業の発行するストックオプションに権利内容が明記されていなくても、譲受側(買い手側)企業の判断でストックオプションを発行できます。

合併が行われる場合

合併によって譲渡側(売手側)企業が消滅する場合、譲渡側(売手側)企業が発行したストックオプションは消滅します。譲受側(買手側)企業の選択肢は2種類です。

・ストックオプション権利保有者に対して金銭的な補償を行う

・譲受側(買い手側)企業のストックオプションを付与する

譲渡側(売り手側)が発行したストックオプションに、存続会社からの金銭的補償やストックオプションの付与が規定されていた場合、譲受側(買手側)企業はこれに従います。基本的な考え方は完全子会社化の場合と同様です。

譲受側(買手側)企業は合併の契約内容に、金銭的補償の金額や算定方法、また、ストックオプションの内容や発行数を明記します。

ストックオプションの種類

ストックオプションは、新株予約権の総称です。ストックオプションの中で、税制適格ストックオプションや株式報酬型ストックオプションはよく利用される傾向があります。また、有償型ストックオプションや信託型ストックオプションは、目的によっては有効なストックオプションです。

通常型ストックオプション

通常型ストックオプションとは、会社の業績が向上したときのインセンティブの意味を持たせた一般的なストックオプションです。税制適格の要件を満たす場合を税制適格ストックオプションと呼び、満たさない場合を税制非適格ストックオプションと呼びます。ストックオプションと呼ぶものは、税制適格ストックオプションを指す場合が多い傾向があります。

権利を行使する時点で株価が上昇していた場合、あらかじめ決められた価格との差額がストックオプションを行使した人の報酬です。税制適格の条件を満たすと、権利行使時には課税されず、取得した株式を売却し、利益を確定した時に課税される仕組みです。

株式報酬型ストックオプション

「株式報酬型ストックオプション」は、あらかじめ決められた価格を低く設定し、株式で報酬を支払う場合に利用するストックオプションです。「1円で100株購入できる」といった、ほぼ無償で株式を取得できる内容にして、権利行使時の株価がそのまま報酬となります。

税制適格ストックオプションと異なり、権利行使時と利益確定時の両方で課税される仕組みです。経営陣に対するボーナスや役員の退職慰労金として発行される場合があります。

有償型ストックオプション

通常のストックオプションは無償で付与します。これに対し、「有償型ストックオプション」は、付与時の時価で発行するストックオプションです。

持株比率が1/3を超える大株主の場合など、税制適格要件を満たさない相手や、税制適格要件を満たすものの、権利行使限度額を超える見込みがある相手に発行します。課税されるのは利益確定時のみです。

信託型ストックオプション

通常のストックオプションは、付与する相手や配分を決めて発行します。「信託型ストックオプション」は、発行時点では付与する相手や配分を決めず、受託者に信託するストックオプションです。信託期間の終了時点で、役職・在籍期間・貢献度といった条件に応じてストックオプションのポイントを付与します。

発行・付与のタイミングをずらすことで、未就任の役員や貢献度が読めない従業員を付与対象者として想定し、インセンティブを貢献度に応じて決定できます

関連記事 「ストックオプションとは?4つの種類と税金の優遇措置や確定申告方法について」

ストックオプションを通じたインセンティブの取得方法

ここからは、ストックオプションの付与対象者が、権利行使する際の流れや行使価額について解説します。

ストックオプションの権利行使手続き手順

ストックオプションの発行から、ストックオプションが付与された方が権利行使して株式を取得・売却するまでの流れは以下の通りです。証券会社を通じて権利行使する例を記載します。

・ストックオプションの発行会社が、ストックオプションの付与対象者や配分を決定する

・ストックオプションの付与対象者はストックオプション口座を開設する

・ストックオプションの付与対象者はストックオプションの発行会社から「権利行使請求書」を受け取る

・ストックオプションの発行会社へ権利行使請求書を提出し、ストックオプションの権利行使手続きを行う

・ストックオプションの権利を行使する方は、権利行使代金を発行会社が指定する銀行口座へ振り込む

・ストックオプションの発行会社は権利行使関係書類を証券会社に送付し、株式の発行処理が行われる

・ストックオプション口座に株式が入庫される

・ストックオプションの権利を行使した方のタイミングで売却する

行使価額とは

ストックオプションは一般的に無償で付与されますが、ストックオプション付与対象者が権利行使をする際には、あらかじめ決められた金額を払い込みます。この金額が「行使価額」です。

行使価額は、将来の株価よりも安い場合を想定していることが多い傾向があります。これは、事業を運営するとこで企業価値が高まるという前提に基づいています。したがって役員や従業員が企業価値を高めるためのモチベーションとなり、株式売却時に得られる利益をインセンティブとする面が大きいからです。

なお、「税制適格要件」を満たす場合、ストックオプションの権利行使時での課税を回避できます。税制適格要件は税制適格ストックオプションの発行時におおむね満たされていますが、以下2点は注意しましょう。

・行使価額は発行時の時価以上であること

・年間1,200万円の権利行使限度額を超えないこと

M&Aでストックオプションを実行する際の注意点

譲渡側(売手側)企業がストックオプションを発行している場合、ストックオプションを持つ方は権利行使できなくなるケースもあります。

これは従業員の退職リスクにつながるため、譲渡側(売手側)・譲受側(買手側)双方にとってリスクヘッジが大切です。譲渡側(売手側)・譲受側(買手側)それぞれから見た、ストックオプションの注意点を解説します。

売り手企業の注意点

譲渡側(売り手側)が発行するストックオプションの付与対象者にとって、完全子会社や消滅会社になってストックオプションが消滅することはリスクです。ストックオプションが消滅するなら、インセンティブを期待していたストックオプションの付与対象者に大きな落胆を与えます。経営陣に対して不信感を抱いたり、退職したりするケースも考えられます。

譲渡側(売手側)の経営者は、将来的にストックオプションが消滅する可能性を、ストックオプションの付与対象者に説明することや、M&Aによる売却が具体的になった場合、ストックオプションの取り扱いを説明することをおすすめします。M&Aによる売却を実施する場合に、譲受側(買手側)企業がストックオプションを代替のインセンティブとして用意しているもしくは用意させるなら、権利内容を伝えます。

買い手企業の注意点

譲受側(買手側)企業も、ストックオプション消滅による従業員の退職リスクには注意を払います。キーマンとなる役員・従業員が退職することにより事業計画が想定外となるなど、M&Aの後工程であるPMIが失敗してしまうかもしれません。

特に、合併によって譲渡側(売手側)企業が消滅する場合は注意を払います。会社法第749条第4項や第753条第4項により、譲受側(買手側)による金銭的補償や存続会社からストックオプションの付与が規定されています。

合併によって譲渡側(売手側)企業とそのストックオプションが消滅する場合、対応方法を合併契約書に記載することが必要です(第749条2項)。

M&Aや価値算定ならM&A DXへ

M&A DXは、M&A仲介業務・FA(ファイナンシャルアドバイザリー)・デューデリジェンス(DD)など、M&Aに関わるプロセスをワンストップでサポートします。ストックオプションの制度設計や価値算定ついてもお問い合わせください。

相談は無料で受け付けています。

まとめ

ストックオプションは役員や従業員のインセンティブとして活用されています。しかし、譲渡側(売手側)が完全子会社や消滅会社になる場合、基本的にはストックオプションも消滅します。

キーパーソンの流出リスクをケアするなどはストックオプションに詳しい専門家と連携することをおすすめします。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士・税理士やWeb会社・広告代理店出身者等が、豊富なサービスラインに基づき、最適なM&Aをサポートしております

関連記事はこちら「新株予約権とは?仕組みや手続き・メリット・デメリットを解説」

関連動画はこちら「YouTube「新株予約権・ストックオプションとは?M&A会社社長が徹底解説!_後編」の動画公開しました。」

関連記事はこちら「ストックオプションとは?4つの種類と税金の優遇措置や確定申告方法について」