そもそも「贈与」とは

贈与税の解説をする前に、「贈与」について簡単に説明します。

「贈与」とは、「他人に何かを無償(タダ)であげること」をいいます。たとえば親が子どもに現金100万円をタダであげるのも贈与ですし、配偶者に不動産をタダであげるのも贈与です。逆に、会社から給料50万円をもらうのは、「会社で働いた見返りにもらう50万円」なので、「贈与」には該当しません。

生前贈与で課税される税金は?

生前贈与で課税される税金は贈与税です。

贈与税に似た税金に相続税があります。「相続または遺贈」によって財産を無償でもらった場合は相続税が、それ以外の事由によって財産を無償でもらった場合は贈与税が課税されます。

贈与税と相続税の最高税率はともに55%ですが、相続税が最高税率に達するのは6億円超の財産を取得した場合である一方、贈与税は3,000万円超(特例贈与財産の場合は4,500万円超)の財産を取得した場合であるため、同じ金額の財産を無償でもらう場合は相続税よりも贈与税の方が税負担は重くなります(「特例贈与財産」については次のセクションで解説します)。

なお、贈与税も相続税も、税金を課税されるのは「受贈者(=財産をもらった人)」です。勘違いして覚えている方もいるのでご注意ください。

贈与税の基礎知識

贈与税について、覚えておきたい基礎知識は次の4点です。

2 権利にも課税されること

3 直系尊属から20歳以上の者が贈与を受ける場合は特別な税率が適用されること

4 「相続時精算課税制度」という贈与税の特例制度があること

以下、それぞれについて解説します。

年110万円の非課税枠があること

1点目について、ご存じの方も多いと思いますが、贈与税には年110万円の非課税枠があります。贈与税額はその年に贈与を受けた金額から110万円を引いた金額に税率を乗じて計算するため、年110万円までであれば無税で財産をもらうことができます。

この「110万円」の非課税枠は贈与を受ける人ごとの金額です。贈与をする人ごとに110万円の非課税枠があるわけではありません。たとえば、Aさんが同じ年に兄から50万円、姉から70万円の贈与を受けると、50万円と70万円の合計額(120万円)が110万円を超えるため、Aさんに対して贈与税が課税されます。

なお、贈与税の金額は次の式で計算します。

Aさんの場合、120万円から110万円を引いた10万円(この金額を「課税価格」といいます)に対して贈与税が課税されます。課税価格が200万円以下における贈与税率は10%ですから、Aさんに課税される贈与税の金額は1万円です。

権利にも課税されること

2点目について、これはご存知ではない方も多いかと思いますが、贈与税は権利に対しても課税されます。贈与税は現金を受け取った場合にのみ課税される税金ではありません。たとえば、ある時点で「10年間200万円ずつを毎年贈与される契約」を締結すると、10年間贈与税が課税され続けるわけではなく、契約を締結した時点で「総額2,000万円を受け取る権利」をもらったものとして、2,000万円から110万円を引いた金額に対して贈与税が課税されます。

直系尊属から20歳以上の者が贈与を受ける場合は特別な税率が適用されること

3点目について、贈与税には「一般税率」と「特例税率」があります。特例税率の適用を受ける財産を「特例贈与財産」といい、直系尊属からその年の1月1日において20歳以上の直系卑属に対して行われる贈与に対して特例税率が適用されます。なお、「直系尊属(ちょっけいそんぞく)」とは家系図上で自分の上に来る親族(たとえば父母、祖父母、高祖父母)のことをいい、「直系卑属(ちょっけいひぞく)」とは家系図上で自分の下に来る親族(たとえば子、孫、ひ孫)のことをいいます。特例贈与財産が適用される典型例は、親から20歳以上への子への贈与です。

一般税率よりも特例税率の方が贈与税額の負担が小さいので、もう少しで20歳になる孫や子に贈与しようとしているときは、もう少し待てば贈与税額が低くなるケースもあります。

一般税率および特例税率の具体的な税率と速算表は次のとおりです。

【一般税率】

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

【特例税率】

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

出典:国税庁ホームページ

たとえば、65歳の父が25歳の子に対して現金400万円を贈与した場合の贈与税額を計算したいときは、上記の速算表に当てはめて次のとおり計算します。

「相続時精算課税制度」という贈与税の特例制度があること

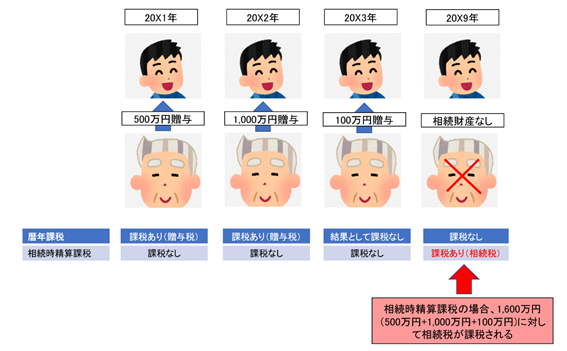

4点目について、贈与税には「暦年課税」と「相続時精算課税」という2種類の制度があります。暦年課税が原則の課税制度で、相続時精算課税は60歳以上の直系尊属から20歳以上の直系卑属に対する贈与にのみ選択によって適用される特例の課税制度です。

相続時精算課税制度を選択した場合、複数年に渡って使える2,500万円の特別控除額が用意されるので、たとえばX1年に500万円、X2年に1,000万円、X3年に100万円の贈与を受けたとしても、受贈時に税金はかかりません。相続時精算課税制度は、「まとまった現金を贈与したいが、せっかく贈与した現金が贈与税で目減りするのは嫌だ」という場合に非常に便利な制度です。

ただし、相続時精算課税制度には2つのデメリットがあります。1つ目は贈与税が課税されなかった代わりに相続税が課税されること、2つ目は暦年課税にある年110万円の非課税枠が使えなくなることです。相続時精算課税制度は非課税の制度ではないので、用途が決まった資金(住宅用など)を贈与する場合は後で紹介する贈与税の非課税制度を使うほうがベターです。さらに、いったん相続時精算課税を選択すると暦年課税には戻せないので、選択には慎重な判断が必要です。

相続時精算課税制度のイメージ図は次のとおりです。20X1年からX3年の3年間贈与を受けた場合において、X9年に相続が発生した場合のイメージ図です。暦年課税の場合は贈与税の申告納付で課税関係は完結しますが、相続時精算課税の場合は相続税の申告納付が必要になります。

まとめ表

ここまで解説した4点は非常に重要なので、もう一度表にまとめました。

| 基礎知識 | 注意すべきこと |

| 贈与税には年110万円の非課税枠があること | 非課税枠は「贈与を受けた人」を基準に判定すること |

| 権利にも課税されること | 現金を何年かに分割して受け取る場合も、その権利を受けた年に一括して課税されること |

| 直系尊属から20歳以上の直系卑属が受ける贈与には特別な税率が適用されること | もう少しで20歳になる直系卑属に贈与する場合は贈与を少し待つと贈与税が少なくて済む可能性もあること |

| 「相続時精算課税制度」という贈与税の特例制度があること | 相続時に課税されること(非課税ではない)および年110万円の非課税枠が使えなくなること |

以上、贈与税の基礎知識を4つ紹介しました。続いては、生前贈与の注意点を解説します。

生前贈与の注意点

生前贈与をする際に注意すべき点は次の3点です。

2 できるだけ銀行振り込みで行う

3 「名義預金」に該当しないようにする

以下、それぞれの注意点について解説します。

贈与契約書を作る

1点目は、贈与契約書を作るという点です。

贈与は、贈与者(贈与する人)が無償で財産をあげることを約束し、受贈者(贈与を受ける人)がそれを承諾することによって成立します(民法549条)。贈与契約は要式契約(法令で定められた方式に則らないと成立しない契約)ではないため、口頭でも成立します。

ただ、口頭での贈与は、贈与の約束をした証拠も実際に贈与した証拠も残りません。このため、税務調査において「定期贈与」であるとの指摘を受ける危険性がある点に注意が必要です。

「定期贈与」とは、「定期金を受ける権利の贈与」のことです。たとえば、「10年の間毎年200万円を贈与する契約」を締結すると、その契約の締結時に2,000万円の現金を受け取る権利を得たものとして受贈者に贈与税が課税されてしまいます。

税務調査において定期贈与であるとの指摘を受けないためには、贈与契約書の作成が重要です。贈与契約書を毎年作成し、契約書に書かれた日付や贈与額が毎年違うのであれば、これらの贈与が定期贈与であるとして税務調査で否認されるリスクは低くなるものと思われます。

「贈与契約書を作るのは難しいのでは?」「専門家に頼まないと作成できないのでは?」と思われている方も多いですが、贈与契約書は専門家でなくても簡単に作ることができます。贈与契約書を作る際は、次の事項を記載するようにしましょう。

· 贈与する財産が特定できる情報(現金の場合は「金○○円」と書けば問題ないです)

· 贈与者と受贈者の間に贈与をする/受ける意思の合致があったこと

· 贈与を実行する時期と方法(現金の場合は、「○年○月○日までに××銀行の口座に振り込む」と書けば問題ないです)

できるだけ銀行振り込みで行う

2点目は、できるだけ銀行振込みで行うという点です。

現金手渡しで贈与を行う場合は「贈与の証拠」が残らないため、「本当に贈与契約書どおりの金額の贈与を受けたのか」という点が遺産分割協議の場や相続税の税務調査の場で問題になり、受贈者が説明に苦慮するケースも散見されます。

この点、銀行振込みによって贈与を行えば、贈与者と贈与額について客観的な証拠が残る(預金通帳を見ればわかる)ため、「本当に贈与契約書どおりの金額の贈与を受けたのか」という点が問題となることはなくなります。銀行振込みの場合は数百円の手数料が必要であるものの、数百円の支出で受贈者が厄介な議論に巻き込まれるのを防ぐことができるため、受贈者のことを考えると銀行振込みで贈与することを強くおすすめします。

「名義預金」に該当しないようにする

3点目は、「名義預金」に該当しないように注意するという点です。

「名義預金」とは、銀行口座の名義人と、その銀行口座に対する管理支配権を有する人が異なる預金口座のことをいいます。たとえば、名義人は孫であるものの、預金通帳や届出印はすべて祖父が管理していて孫がそのような預金があることさえ知らず、更に祖父が自身の生活費用にその口座からしばしば現金を出金していたような事実がある場合、その預金は明らかに名義預金に該当します。名義預金に該当すると、その預金は管理支配者の財産であるとして、相続税の計算上相続財産に算入されてしまいます。せっかく贈与税の非課税限度額の範囲内で贈与したのに、相続税が課税されてしまったら悲しいですよね。

そうならないよう、名義預金に該当しないための工夫が必要です。具体的には、預金の名義人に預金の存在を知らせること、預金通帳とキャッシュカードを名義人に持たせること、預金を引き出すのは名義人だけにしておくことなどの工夫をすれば、その預金が名義預金であると扱われる可能性は低くなるでしょう。

贈与税の特例的な非課税制度

ここまでに説明したのは、贈与税の一般的な制度です。これ以外に、時限措置として設定されている特例的な非課税制度があります。その中で、主な3種類をまとめて紹介します。

· 教育資金の贈与

· 結婚・子育て資金の贈与

以下、この3つの制度につき、非課税限度額、非課税制度の適用を受けるための主な要件、必要な手続き(主なもの)、および制度利用にあたっての注意点を解説します。

特例制度の非課税限度額

まず、それぞれの制度の非課税限度額は次のとおりです。

| 制度 | 限度額 |

| 住宅用資金の贈与 | 一定の住宅(省エネ等住宅)は1,500万円、その他の住宅は1,000万円 |

| 教育資金の贈与 | 1,500万円 |

| 結婚・子育て資金の贈与 | 1,000万円 |

なお、この非課税限度額は贈与を受ける人ごとに判定するため、たとえば孫が祖父から1,500万円、祖母から1,000万円の教育資金の贈与を受けた場合は、受贈額(2,500万円)から非課税限度額である1,500万円を引いた1,000万円に対して贈与税がかかります。

非課税制度の適用を受けるための主な要件

非課税制度の適用を受けるための主な要件は次のとおりです。

| 制度 | 要件 |

| 共通 |

|

| 住宅用資金の贈与 |

|

| 教育資金の贈与 |

|

| 結婚・子育て資金の贈与 |

|

住宅用資金の贈与の非課税制度につき、従来は床面積50平米以上でしか適用を受けることができませんでしたが、令和3年度税制改正によって40平米以上であれば適用を受けることが可能となりました。ただし、取得した住宅の床面積が40平米以上50平米未満の場合、合計所得金額の要件が「2,000万円以下」ではなく「1,000万円以下」になるのでご注意ください。

非課税制度を適用するために必要な手続き

非課税制度の適用を受けるために必要な手続き(主なもの)は次のとおりです。

| 制度 | 必要な手続き |

| 住宅用資金の贈与 |

|

| 教育資金の贈与 |

|

| 結婚・子育て資金の贈与 |

|

非課税制度利用にあたっての注意点

非課税制度を利用するにあたっての主な注意点は次のとおりです。

| 制度 | 注意点 |

| 住宅用資金の贈与 |

|

| 教育資金の贈与 |

|

| 結婚・子育て資金の贈与 |

|

教育資金の贈与および結婚・子育て資金で(★)マークを付した箇所について、令和3年度税制改正で制度が少し変わりました。従来は、受贈者が「相続税の2割加算」の対象となる人(贈与者の孫、兄弟姉妹など)であっても2割加算されないルールでしたが、2021年4月以降に贈与を受けた金銭については2割加算がされることになりました。単純にいうと、相続税額が2割増しになるため、孫に教育資金や結婚・子育て資金の贈与を計画されている方はお気をつけください。

以上、3つの贈与税非課税制度を紹介しました。これらの制度を上手に使えばまとまった金銭を無税で贈与できますが、必要な要件を満たしていなかったり、必要な手続きを行わなかったりした場合は贈与税が課税されてしまう可能性もあるので、注意が必要です。

暦年贈与が見直される?

最後に、暦年贈与をめぐる昨今の動きについて紹介します。

日本の相続税法では、「相続開始の前3年以内の贈与」が相続税の課税対象となりますが、それ以前の期間における年110万円までの贈与については贈与税も相続税もかかりません。この点、たとえばアメリカでは受贈額と遺産額の合計に「遺産税」という税金が課税されたり、フランスでは過去15年間の累積受贈額と相続財産の額の合計に相続税が課税されたりと、日本に比べて相続税の課税対象が広い点が指摘されています。

この点、2022年度(令和4年度)税制改正大綱(自由民主党・公明党)では、「資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める」とあるため、近い将来暦年贈与の制度が見直される可能性もあります。

あわせて、経済対策として現在講じられている贈与税の非課税措置は、限度額の範囲内では家族内における資産の移転に対して何らの税負担も求めない制度となっていることから、そのあり方について、格差の固定化防止等の観点を踏まえ、不断の見直しを行っていく必要がある。

出典:2022年度(令和4年度)税制改正大綱(自由民主党・公明党)10頁から11頁

暦年贈与の制度が見直されて年110万円の非課税枠がなくなったり、相続税の課税対象となる過去の贈与の期間が現在の3年よりも長くなったり(たとえばフランスの15年やドイツの10年)する可能性も十分にありますので、子どもや孫への贈与を計画されている方は少しでも早く動き出すことをおすすめします。

まとめ

以上、生前贈与における贈与税の基礎知識について解説しました。

生前贈与の非課税枠や3つの非課税制度を利用すれば、お金のかかるライフステージにある子どもや孫を金銭的に支援することができる上、贈与によって将来の相続税対策をすることもできます。

ただし、贈与の方法やタイミング、あるいは預金口座の管理方法によっては、子どもや孫が思わぬ課税を受けたり、遺産分割協議や税務調査の場で子どもや孫が苦労したりすることになる可能性もありうるため、贈与は慎重にかつ計画的に行いましょう。「どのような方法で贈与をするのが最良かわからない」という方は、お近くの税理士にご相談することをおすすめします。