相続人と法定相続人の違い

相続人と法定相続人の違いは、以下の通りです。

・相続人:死亡した人の財産などを引き継ぐ人

・法定相続人:民法で規定された相続人の範囲にあてはまっている人

相続人と法定相続人の違いは、上記の違いを見ただけではよくわからないと思います。

ただし、次項で解説を進めていく「相続人と相続にかかる優先順位の関係」を読み進めていくことで、相続人と法定相続人の違いをイメージしやすくなるでしょう。

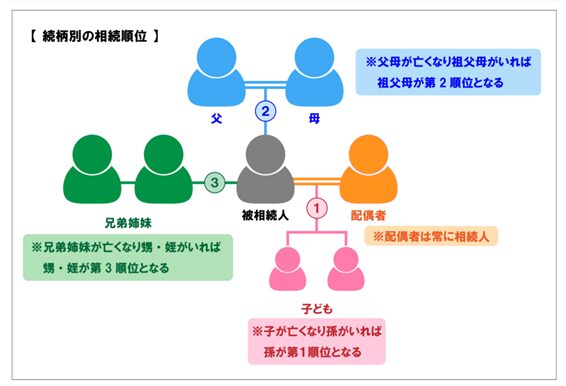

法定相続人と相続にかかる優先順位の関係

死亡した人の財産は、すべての法定相続人が相続できるわけではなく、財産を引き継ぐことができる法定相続人に優先順位があります。

ここでは、死亡した人(被相続人)に、配偶者、子ども、父母、兄弟姉妹がおり、これらの人がすべて生存しているものとして、相続人と相続にかかる優先順位の関係について解説します。

上記例の場合、死亡した人(被相続人)の財産を相続できる人は、「配偶者」と「2人の子ども」にあたり、この3人が「相続人」となります。

なお、配偶者は、常に相続人となるものの「戸籍上の配偶者」でなければならず、いわゆる事実婚や内縁関係の配偶者である場合、故人の財産を相続できる権利(相続権)がありません。

また、配偶者以外の法定相続人には「第1順位から第3順位までの相続順位」が設けられています。

今回の場合、第1順位である子どもがいるため、生存している第2順位の父母および第3順位の兄弟姉妹に故人の財産を相続できる権利(相続権)はありません。

法律上、有効な遺言書がある場合

死亡した人(被相続人)の財産を相続するためには、基本的に故人の相続人に該当している必要があります。

ただし、死亡した人が、生前中に法律上、有効な遺言書を残していた場合、本来ならば相続できない人も故人の財産を引き継げることがあります。

たとえば、死亡した人に配偶者と2人の子どもがいる場合で、法律上、有効な遺言書が存在し、母親に一部の財産をあげる旨の内容が記載されていたとします。

この場合、故人の財産を引き継ぐことができる人は、配偶者と2人の子どもだけでなく、故人の母親も加わり、相続人は4人になるといったイメージです。

なお、遺言書には、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があり、法律上、有効な遺言書とは、それぞれの遺言書によって条件が異なっています。

また、遺言書の種類によっては、偽造防止などの観点から「家庭裁判所の検認が必要なものもある」ため、勝手に遺言書を開封してはならないことを知っておく必要があります。

仮に、故人が残した遺言書を見つけた場合で、どのような対応をしたらよいのかわからないときは、まず、弁護士や税理士などの各種専門家や家庭裁判所へ聞いてみるのが望ましいといえるでしょう。

法定相続人の相続割合

死亡した人の財産を相続することができる割合を「相続割合」といい、民法では、法定相続人が相続できる相続割合が定められています。

| 相続順位 | 法定相続人と相続割合 | |

| 第1順位 | 配偶者 2分の1 | 子など(直系卑属) 2分の1 |

| 第2順位 | 配偶者 3分の2 | 親など(直系尊属) 3分の1 |

| 第3順位 | 配偶者 4分の3 | 兄弟姉妹 4分の1 |

「直系卑属(ちょっけいひぞく)」とは、死亡した人の子ども、孫、ひ孫などをいい、「直系尊属(ちょっけいそんぞく)」とは、死亡した人の両親、祖父母などをいいます。

なお、死亡した人の財産を相続する場合、相続人は、上記表の相続割合に準じて必ず財産を分けなければならないといったことはありません。

つまり、相続人同士が遺産分割について話し合った結果、すべての相続人が納得し合意した場合は、話し合って決めた内容で財産を分けて差し支えないということです。

逆に、相続人同士の話し合いがまとまらず、相続トラブルに発展するような場合、表にある相続割合に準じて財産が分けられると考えますとイメージがわきやすいでしょう。

相続人は誰になる?図解で解説

これまで解説を踏まえまして、ここからは、実際に相続人は誰になるのか?さまざまなケースを図解で解説していきます。

一般的に多いと思われるケースから特殊なケースまで、一通り紹介していきますので、自分にあてはまりそうなものを見つけて参考にしてみてください。

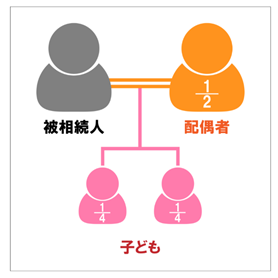

配偶者と子供が相続人になる場合

配偶者と子供が、死亡した人(被相続人)の相続人になる場合は、以下の通りです。

上記例は、死亡した人(被相続人)に配偶者がおり、配偶者との間に2人の子どもがいる場合のものとなります。

子どもの数に違いが生じるものの、このようなケースは、一般的に最も多いケースといえるでしょう。

なお、法律上の相続割合は、配偶者が2分の1となり、残りの2分の1を子どもの人数で分けることになります。

仮に、被相続人に1,000万円の財産があった場合、相続割合で分割すると、配偶者は500万円、子どもは、それぞれ250万円ずつになるといったイメージです。

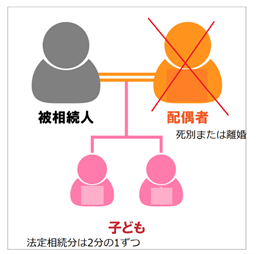

配偶者がおらず子がいる場合

配偶者がおらず子がいる場合、死亡した人(被相続人)の相続人は、以下の通りです。

上記例は、死亡した人(被相続人)と配偶者の間に2人の子どもがいる場合のものとなりますが、被相続人が生前中に配偶者と死別または離婚したことによって配偶者がいないイメージです。

このような場合、被相続人の子どもが相続人となり、法律上の相続割合は、故人の財産を子どもの人数で分けることになります。

仮に、被相続人に1,000万円の財産があった場合、相続割合で分割すると、子どもは、それぞれ500万円ずつになるといったイメージです。

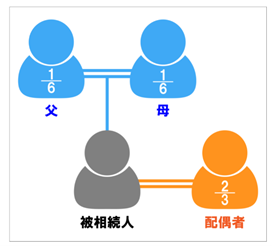

配偶者と両親が相続人になる場合

配偶者と両親が死亡した人(被相続人)の相続人になる場合は、以下の通りです。

配偶者と両親が死亡した人(被相続人)の相続人になるには、基本的に配偶者との間に子どもがいないことに加え、被相続人の父や母が生存している必要があります。

なお、相続人となる父や母は、死亡した人(被相続人)と血がつながっている父や母となり、配偶者の両親に相続権はありません。

今回の場合、法律上の相続割合は、配偶者が3分の2、両親が3分の1となりますが、父および母は、3分の1の財産を2人で分けるため、父と母は、それぞれ6分の1となります。

仮に、被相続人に3,000万円の財産があった場合、相続割合で分割すると、配偶者は2,000万円、両親は、それぞれ500万円ずつになるといったイメージです。

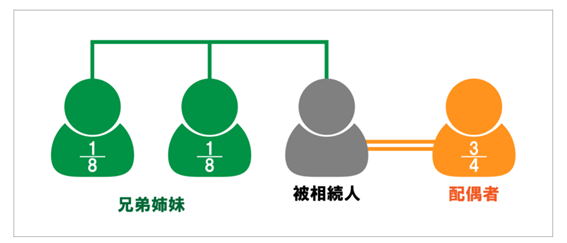

配偶者と兄弟姉妹が相続人になる場合

配偶者と兄弟姉妹が死亡した人(被相続人)の相続人になる場合は、以下の通りです。

配偶者と兄弟姉妹が死亡した人(被相続人)の相続人になるには、基本的に以下の要件をすべて満たしている必要があります。

・配偶者との間に子ども(養子含む)がいない(相続順位が第1順位の相続人がいない)

・被相続人の両親や祖父母がいない(相続順位が第2順位の相続人がいない)

・被相続人の兄弟姉妹が生存している(相続順位が第3順位の相続人がいる)

今回の場合、法律上の相続割合は、配偶者が4分の3、被相続人の兄弟姉妹が4分の1となりますが、兄弟姉妹は、4分の1の財産を2人で分けるため、2人の兄弟姉妹は、それぞれ8分の1となります。

仮に、被相続人に2,000万円の財産があった場合、相続割合で分割すると、配偶者は1,500万円、兄弟姉妹は、それぞれ250万円ずつになるといったイメージです。

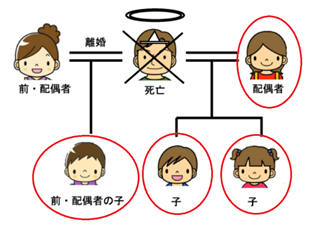

離婚・再婚による連れ子がいる場合

死亡した人(被相続人)が、前の配偶者と離婚し、その後、現在の配偶者と婚姻することもあります。

このとき、前の配偶者および現在の配偶者との間に、いずれも子どもがいる場合における相続人と相続割合の関係は、以下の通りです。

すでに、見出し「相続人と相続にかかる優先順位の関係」で解説をしましたように、相続権のある配偶者は「戸籍上の配偶者」である必要があります。

そのため、現在の配偶者が死亡した人の財産を相続でき、前の配偶者は財産を相続することができません。

なお、子どもにつきましては、前の配偶者との間に授かった子であるかどうかを問われることはないため、死亡した人のすべての子ども(実子)は、基本的に財産を相続できる権利があります。

今回の場合、法律上の相続割合は、現在の配偶者が2分の1、被相続人の子が2分の1です。

ただし、前の配偶者との1人の子どもおよび現在の配偶者との2人の子どもの合計3人は、2分の1の財産を3人で分けることになるため、それぞれの相続割合は6分の1となります。

仮に、被相続人に3,000万円の財産があった場合、相続割合で分割すると、配偶者は1,500万円、3人の子どもは、それぞれ500万円ずつになるといったイメージです。

現在の配偶者からしますと、自分や自分との間に生まれた子だけで財産を分割することができないため、できる限り、後から相続トラブルになってしまわないような事前対策が大切になるといえるでしょう。

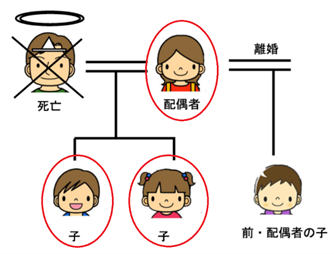

配偶者に連れ子がいる場合

死亡した人(被相続人)と配偶者との間に子どもがおり、配偶者に離婚歴と前の配偶者との間に子どもがいる場合における相続人と相続割合の関係は、以下の通りです。

死亡した人(被相続人)の配偶者が、離婚・再婚した場合で、死亡した人と戸籍上の配偶者の関係であるときは、死亡した人の財産を相続する権利があります。

なお、死亡した人の財産を相続できる子どもは、基本的に「実子(血のつながった子)」である必要があります。

今回の場合、配偶者との間に生まれた2人の子どもは、死亡した人にとって実子となることから相続権が生じるものの、配偶者の再婚前の子どもは、死亡した人にとって実子にあたりません。

つまり、配偶者の再婚前の子どもに相続権は無く、死亡した人の財産を相続できる人は、配偶者と実子(2人)の合計3人です。

ちなみに、法律上の相続割合は、配偶者が2分の1、実子が2分の1となりますが、実子は、2分の1の財産を2人で分けることになるため、それぞれ4分の1ずつとなります。

仮に、被相続人に3,000万円の財産があった場合、相続割合で分割すると、配偶者は1,500万円、2人の実子は、それぞれ750万円ずつになるといったイメージです。

ただし、養子縁組をすれば配偶者の連れ子も、等しく第1順位の相続人となります。

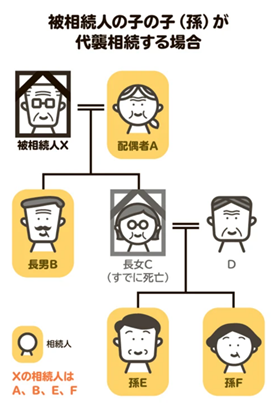

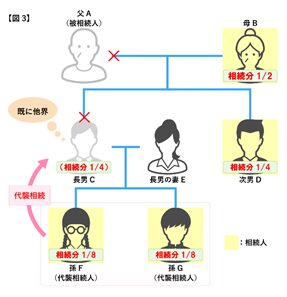

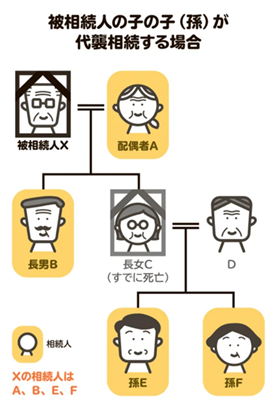

代襲相続がある場合

代襲相続とは、本来ならば相続人になるはずであった子または兄弟姉妹が、死亡した人(被相続人)よりも先に死亡している場合、これらの子や兄弟姉妹に代わって相続することをいいます。

ここでは、代襲相続がある場合における相続人と相続割合の関係について、以下の図を例に解説をしていきます。

上記図より、死亡した人(被相続人)は、Xさんであることがわかります。

また、Xさんが死亡したことによって、Xさんの財産を相続できる人は、本来ならば、配偶者であるAさんと子であるBさんおよびCさんの3人です。

しかし、Cさんは、Xさんよりも先に死亡しており、Xさんにとって孫にあたるEさんとFさんがいることを確認できます。

本来、Cさんが生存していれば相続するはずであったものをCさんに代わって孫のEさんとFさんが相続する「代襲相続」が発生していることを図から確認でき、EさんとFさんは「代襲相続人」と呼ばれます。

これによって、今回の場合、Xさんの財産を相続できる人は、配偶者Aさん、子Bさん、孫E・Fさんの4人です。

なお、Xさんに3,000万円の財産があったとし、法律上の相続割合で遺産分割した場合をまとめると以下の表のようになります。

| 法定相続人 | 相続割合 | 金額 |

| Aさん(配偶者) | 2分の1 | 1,500万円 |

| Bさん(子) | 4分の1 | 750万円 |

| Eさん(孫・代襲相続人) | 8分の1 | 375万円 |

| Fさん(孫・代襲相続人) | 8分の1 | 375万円 |

ここで、なぜ、Bさんの相続割合が4分の1、EさんとFさんの相続割合が8分の1になるのか疑問に感じる人もおられることを踏まえ、次項では、代襲相続があった場合における相続割合の考え方を解説していきます。

代襲相続があった場合における相続割合の考え方

代襲相続があった場合、すでに死亡している人が相続するはずであった相続割合を考慮して相続割合を考える必要があります。

今回の場合、Cさんが生存していた場合に相続できる相続割合が4分の1となるため、この4分の1にあたる相続割合を孫にあたるEさんとFさんの2人で分けると考えます。

これによって、Bさんの相続割合が4分の1、EさんとFさんの相続割合が8分の1になるわけです。

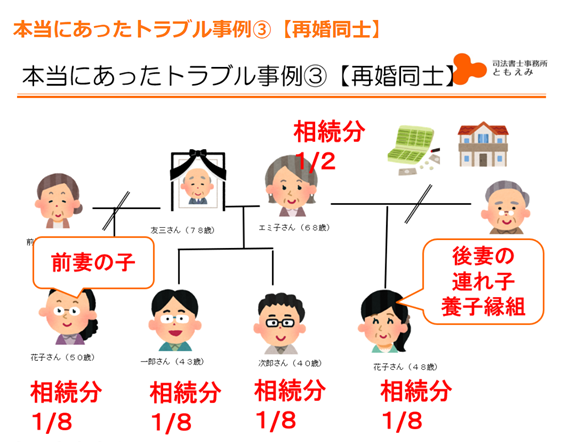

養子がいる場合

死亡した人(被相続人)と配偶者が再婚同士で、それぞれ前の配偶者と現在の配偶者の間に子どもがおり、かつ、養子がいる場合における相続人と相続割合の関係は、以下の通りです。

死亡した人にとって、現在の配偶者が前の配偶者との間に生まれた子(後妻の連れ子)は実子にあたらないため、その子は、死亡した人の財産を相続することができません。

ただし、死亡した人と後妻の連れ子が「養子縁組」をしている場合、その子にも財産を相続する権利が発生します。

そのため、死亡した人の実子は3人であるものの、子の人数は4人として相続割合が計算され、子1人あたりの相続割合は、8分の1(2分の1÷4人)となります。

相続人が誰になるのか確認する方法

死亡した人の財産を引き継ぐ相続人が誰になるのか確認することは、相続にかかるさまざまな手続きを行っていく中で極めて重要です。

そのため、ここでは、死亡した人の相続人が誰になるのか確認する方法を解説していきます。

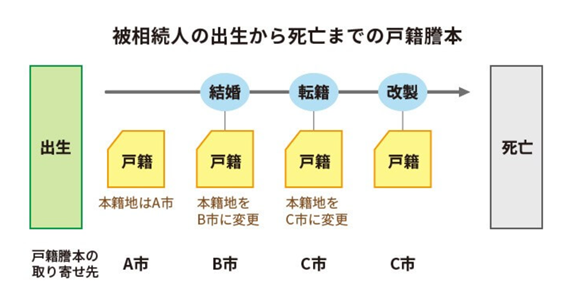

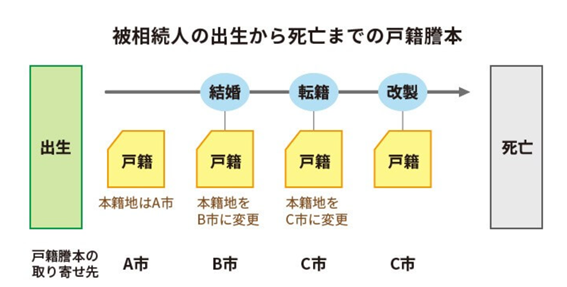

死亡した人(被相続人)の戸籍謄本をすべて取得する

死亡した人の相続人が誰になるのか確認するためには、死亡した人の出生から死亡までの連続した戸籍謄本をすべて取得する必要があります。

今回の例では、A市、B市、C市から死亡した人の戸籍謄本をすべて取得しなければなりません。

なお、戸籍謄本を取得するためには、基本的に役所へ直接出向く必要があるのですが、遠方などの理由で出向くのが難しい場合は、郵送で取り寄せる必要があります。

死亡した人(被相続人)の除籍謄本から遡って戸籍謄本を取得する

死亡した人の戸籍謄本をすべて取得するためには、まず、死亡した人の「除籍謄本」を取得し、死亡が記載されたことを確認します。

今回の場合、C市から死亡した人の除籍謄本を取得することで、1つ前(B市)の戸籍を確認できるため、この流れに沿って出生までの戸籍をすべて取得していきます。

死亡した人(被相続人)の出生は被相続人の父親の戸籍謄本を取得して確認

死亡した人の出生を確認するためには、死亡した人の父親の戸籍謄本を取得する必要があります。

前項で解説した流れの通り戸籍謄本を遡って取得していき、父親の戸籍謄本を取得することで、死亡した人の出生が確認できますと、死亡した人の出生から死亡までの連続したすべての戸籍謄本を取得することができたと考えられます。

死亡した人(被相続人)の相続人を確定させる

死亡した人の出生から死亡までの連続したすべての戸籍謄本を取得することで、死亡した人の相続人を確定させることができます。

注意点として、取得した戸籍謄本に自分たちが知らない相続人(名前が記載)されていないかどうかがあげられ、この部分は特に注意して戸籍謄本を確認することが大切です。

また、戸籍謄本に「認知」の記載があるかどうか、「前の配偶者」がいないかどうかを確認することは、知らない子どもが相続人となる可能性があるため、この部分も要注意といえます。

代襲相続がある場合は、先に死亡した人の戸籍謄本も必要

死亡した人(被相続人)の相続人を確定させる際、代襲相続がある場合は、先に死亡した人の出生から死亡までの戸籍謄本が必要になります。

今回の場合、死亡したXさんの相続人を確定させる際、すでに死亡しているCさんの出生から死亡までの戸籍謄本を取得することで、EさんとFさんが代襲相続人であることが確認(確定)できることになります。

まとめ

死亡した人の相続人が誰になるかをあらかじめ知ることは、相続対策をしやすくなるだけでなく、どのくらいの財産を相続できるのか大まかな目安を知ることができます。

また、本記事では触れませんでしたが、相続人が誰になるのか予測できることによって、あらかじめ相続税対策をすることや相続税がかかるのか、かからないのかを大まかに知ることも可能です。

加えて、死亡した人に多額の借金があった場合、その多額の借金を抱えることも避けられるきっかけ(相続放棄の申述)になるため、自分が相続人になるのか、ならないのかを知ることは、多くの借金を抱えてしまうリスクや他の相続人同士のトラブルを未然に防ぐための対策にも役立ちます。

このようなことから、相続人が誰になるのかをあらかじめ知ることは、相続対策だけでなく相続税対策や相続トラブル回避などさまざまな面で役立つと言い切れます。

現在、将来の相続について悩んでいる人にとって、本記事の内容を基にできるところから確認してみることが望ましい一方、自分で判断するのが難しい場合は、各種専門家の協力を得ながら対策を進められるのが望ましいといえそうです。