そもそも「法定相続分」や「相続割合」とは?

民法では、相続が発生したとき、相続財産(遺産)を誰がどのように引き継ぐのかを規定しています。この割合は法定相続分と呼ばれます。

しかし、注意しなければならないのは、民法で定められた「法定相続分」は、実際の遺産分割に際しては、あくまで「目安」である点です。

実際にどのように遺産を分けるのかという割合、つまり相続割合は、必ずしも法定相続分どおりでなくても構いません。

関連記事「法定相続人とは誰のこと?対象者の範囲・順位を解説」

遺言書があれば、原則として遺言書通りに分割される

では、実際に相続財産をどのように分け方を決めるのかといえば、まずその財産を遺した故人の意思が最優先されます。故人の意思は遺言に書かれます。したがって、遺言書があれば、原則的にはそこに書かれているとおりの割合で遺産は分割されます(ただし、あとで述べる「遺留分」は、例外となります)。

遺言書がなければ、相続人の話し合い(遺産分割協議)で決める

一方、遺言書が遺されてない場合もよくあります。その場合は、被相続人と一定の親族関係にあった親族が遺産分割協議という話し合いにより分割割合や分割方法を決めることになります。この場合に、その割合として目安にされるのは、法定相続分です。しかし、話し合いがまとまるのであれば、法定相続分どおりでなくても構いません。

関連記事「遺産分割協議書の作り方を解説!遺産の分け方も紹介_前編」

相続税や遺留分は、法定相続分をもとに計算される

遺言書や遺産分割協議で法定相続分と異なる分割をしてもよいのなら、法定相続分が定められている意味がないと思われるかもしれません。

しかし、相続税の計算や、遺留分の算定にあたっては、法定相続分が基準として用いられます。そのため、民法で定められた相続人の範囲や、各相続人の法定相続分を知っておくことは、相続を理解する上で必要な知識です。

関連記事「相続における遺留分とは?法定相続との関係を解説_前編」

民法で定められている相続人の範囲を確認する

相続では、被相続人(亡くなった人)と一定の親族関係にあった人が相続人(財産を受け取る人)となります。民法が相続人と規定している親族が法定相続人です。法定相続人以外に遺産を分割したい場合は、遺言などで指定しておく必要があります。

配偶者

配偶者は常に相続人となります。子やその代襲者、再代襲者(代襲者、再代襲者については後述)や親、兄弟姉妹またはその代襲者など他に法定相続人がいる場合であっても、配偶者はその法定相続人とともに相続人となります。民法は配偶者を厚く保護しているといえます。

ところで、内縁の妻や夫の場合は?

配偶者は常に相続人となりますが、婚姻関係にはないけれども一緒に暮らしている、いわゆる「内縁関係」の人はどのように扱われるのでしょうか。

内縁関係にあった人たちが、それを解消する際には、財産分与権(内縁関係にあった期間中に共同して形成した共同財産について財産分与を定めることができる)が認められており、相続においても同様に内縁配偶者の権利を認めるべきであるという考えもあります。

しかし現状では、内縁配偶者に相続の権利は認められていません。なぜなら、被相続人が亡くなったあとの発生する相続においては、内縁配偶者の存在は第三者には確認できないためです。

したがって、内縁配偶者に遺産を遺すには遺言による「遺贈」が必要になります。遺贈とは、法定相続人以外の人に、相続によらずに相続財産を分割することです。

ただし、被相続人に相続人がいない場合には、内縁配偶者は「特別縁故者」として遺産の分与を受けられる場合があります(後述)。

子(または孫などの直系卑属による代襲)

民法では、子は第1順位の相続人です。子には、血のつながりがある親子関係(実親子関係)だけでは無く、養子(法定親子関係)も含まれます。

なお、子であっても、嫡出子(結婚している相手との間に生まれた子)と、非嫡出子(結婚していない相手との間に生まれた子)では、法定相続分が異なることとされていましたが、平成25年の民法改正により、現在では、嫡出子と非嫡出子の法定相続分に違いはありません。

養子は、民法と相続税法で考え方が異なる

養子については民法と相続税法では考え方が異なります。民法では、法定相続人となれる養子の数に制限はありません。それに対し、相続税法において相続税を計算する場合、実子があれば、養子の数は1人、実子がなければ2人までしか、算入できないこととされています。

これは、相続税の計算では、子の数が多いほど基礎控除額(相続財産から控除できる金額)が多くなるため、無制限に養子を認めてしまうと、節税対策として利用される可能性があるためです。

税法では課税の公平性が重視されているのです。また、相続税の計算においては、被相続人の直系卑属(孫やひ孫)が養子である場合(いわゆる「孫養子」)には、代襲相続の場合を除き、その者の相続税額を原則として2割加算することとしています。これも、課税の公平性を保つための配慮です。

父母、祖父母などの直系尊属

父母や祖父母は第2順位の相続人となります。第1順位の相続人である子や、その代襲者、再代襲者がいない場合に、父母や祖父母が相続人となります。しかし、相続人になるのは直系尊属だけで、義父母は相続人とはなりません。

また、民法は被相続人の直系尊属を第2順位の相続人としていますが、「親等の異なる者との間では、その近い者を先にする」と定めており、直系尊属のうち、父母と祖父母の双方が健在なら、親等の近い父母だけが相続人となります。

兄弟姉妹(または甥姪による代襲)

兄弟姉妹は第3順位の相続人となります。第1順位の相続人、第2順位の相続人ともにいない場合にのみ、兄弟姉妹は相続人となります。

民法と相続税法のちがいに注意!

相続人の範囲や順位は民法に細かく規定されています。一方、相続税に関しては相続税法で規定されています。その結果、同じ事象でも民法と相続税法では解釈が異なることがあります。

先述の養子のほかに、生前贈与の期間、財産価格の評価時点なども相続税法では課税の公平性の観点から、民法とは異なる規定を持ちます。

この記事では民法の考え方をベースとしますが、必要に応じ相続税法の考え方についても説明を加えることとします。

相続人には“優先順位”が決められている

これまでの事例で説明したように相続人を確定するには、その順位が重要になります。常に相続人となる配偶者の他に、第1順位から第3順位まで順位が決められています。

まずは、第1順位の相続人の存在を確認することになります。もし、第1順位の相続人がいない場合には第2順位の相続人、次に第3順位の相続人の存在を確認することになります。

第2順位の相続人である父母は第1順位の相続人である子(または代襲者・再代襲者)がいない場合でなければ相続人になれません。第3順位の兄弟姉妹は、子(または代襲者・再代襲者)も父母(直系尊属)もいない場合でなければ相続人にはなれないのです。

相続順位の説明

| 続柄 | 順位 | 備考 |

| 配偶者 | 常に相続人となる | |

| 子(または孫などの直系卑属による代襲) | 第1順位 | 被相続人に配偶者と子がいれば、子と配偶者が相続人になる。配偶者がなく、子だけがいる場合は子だけが相続人になる。 |

| 父母、祖父母などの直系尊属 | 第2順位 | 第1順位の子がいない場合のみ相続人になる。 |

| 兄弟姉妹 | 第3順位 | 第1順位、第2順位の相続人がいない場合のみ相続人になる。 |

「代襲相続」の場合の相続分と相続順位

被相続人の財産が相続人に移るには、相続人が存在しなければなりません。しかし、相続人であるべき者が被相続人よりも先に亡くなっているということもあります。その場合には相続人に子がいれば代襲者として相続することになります。これを「代襲相続」と呼びます。

例えば、相続の発生前に被相続人の子が死亡しており、孫(その子の子)がいる場合、孫が代襲相続人となります。さらに、孫も死亡している場合、ひ孫(その孫の子)が相続することになります。これを「再代襲相続」と呼びます。

ただし、兄弟姉妹が相続人になる場合には、代襲相続は1代限りしか認められていません。甥・姪までに限定されることになります。

こんな場合はどうなる? 相続人の範囲の事例

相続人の範囲について事例で確認します。

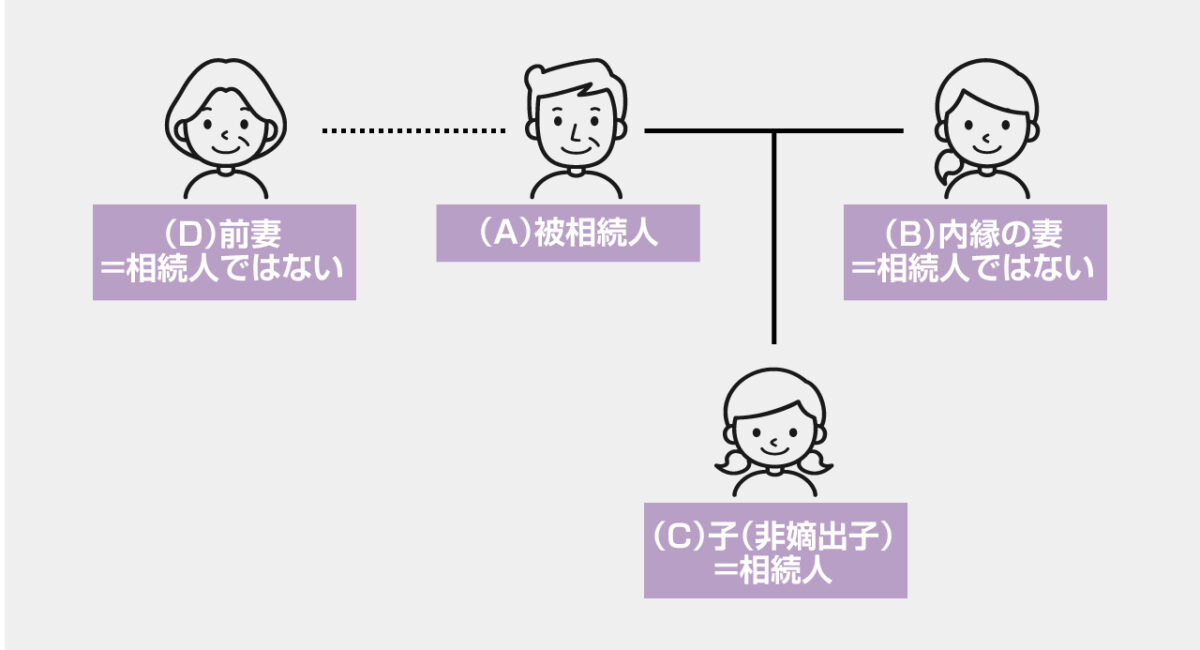

【事例1】内縁の妻と子がいる場合の相続人

[状況]Aが死亡したときにAには婚姻届を出していないが、10年来内縁関係にある内縁の妻B、およびAとBの子であるCがいます。また、Aには15年前に離婚した前妻Dがいます。Aの相続人は誰になるのでしょうか。

被相続人に内縁の妻と、その内縁の妻との間の子がいる事例です。

まず、民法の定める順位に従って相続人の有無を確認します。子は嫡出子、非嫡出子にかかわらず第1順位の相続人となります。DはAの死亡時には配偶者では無いため相続人とはなりません。Bは内縁の配偶者であり相続人とはなりません。つまり、この場合の相続人はCのみです。

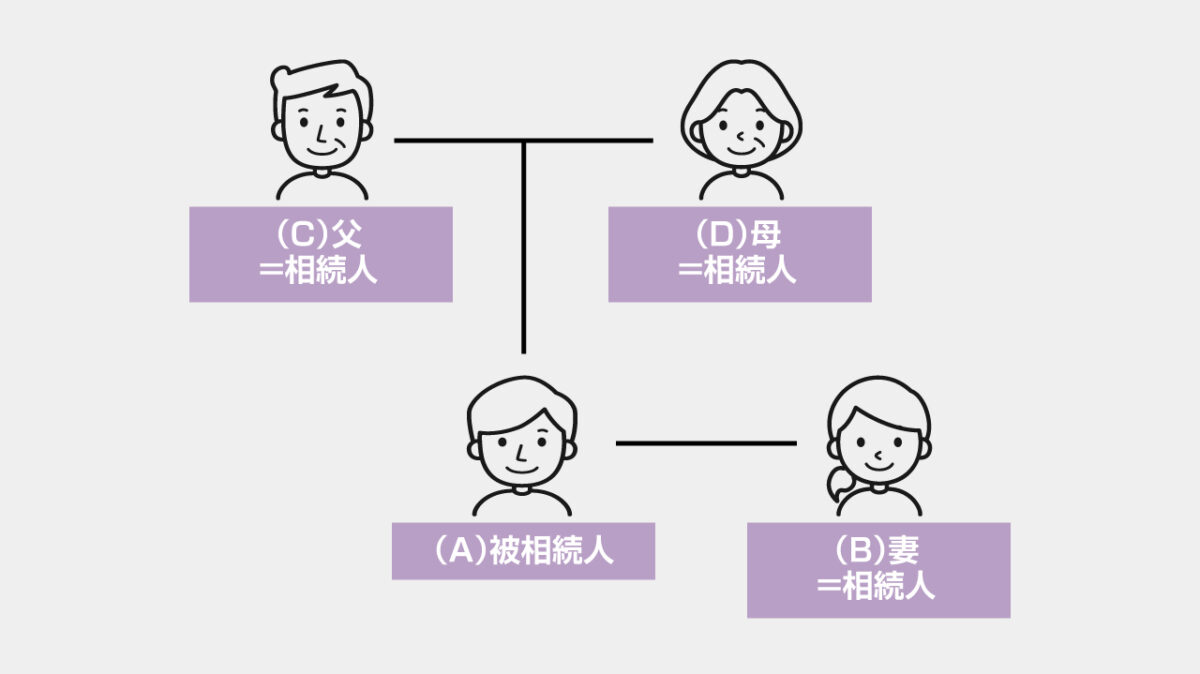

【事例2】子のない夫婦の場合の相続人

[状況]子のない夫婦の一方が死亡した場合はどうでしょう。

Aが死亡すると、妻であるBは相続人となります。次に第1順位の相続人である子がいないため、第2順位である父母も相続人となります。この場合はB、C、Dの3人が相続人となります。

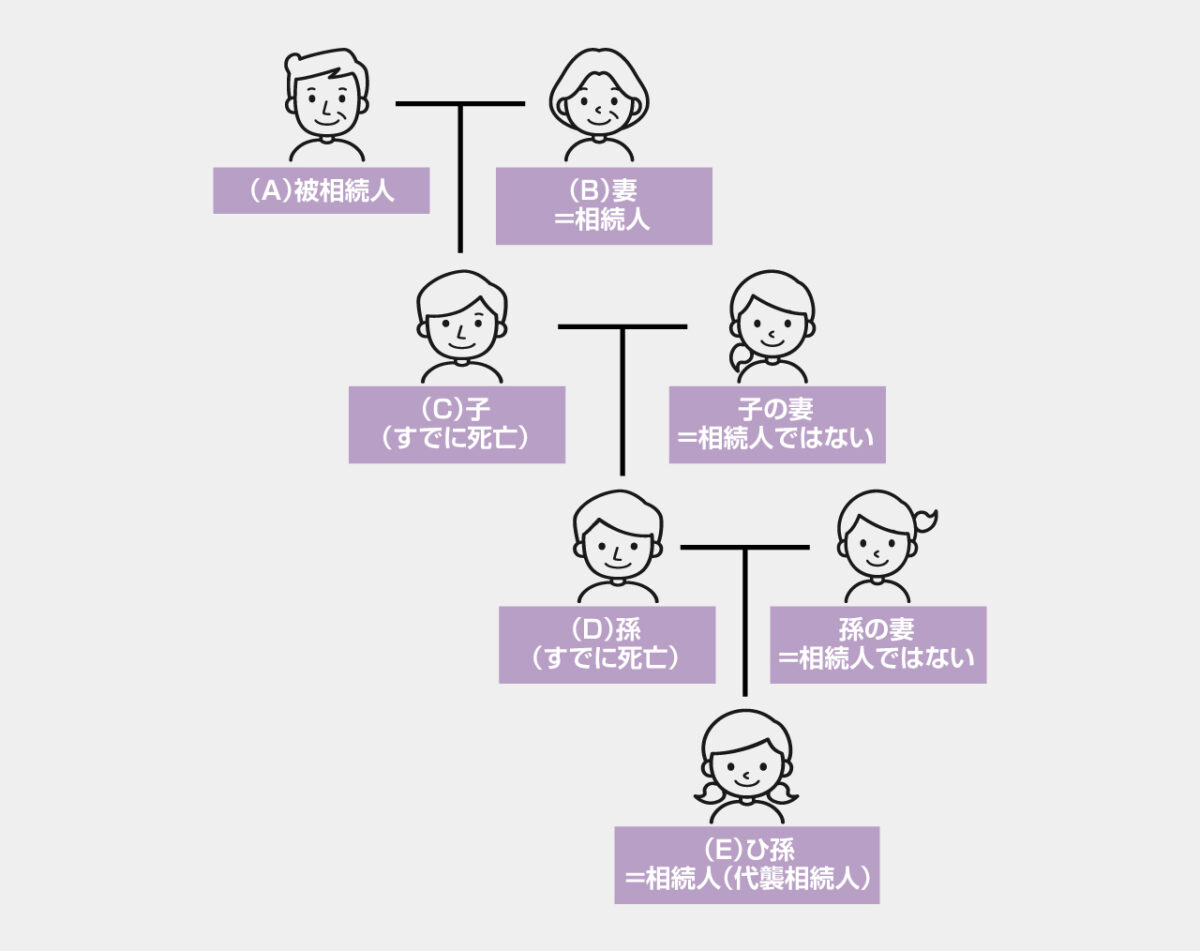

【事例3】子・孫が先に死亡している場合の相続人

[状況]Aには妻Bとの間に子Cがいて、子Cにはその配偶者との間にDがいて、さらにDにはその配偶者との間に子Eがいます。Aの生存中にC、Dがともに死亡し、その後Aが死亡しました。この場合の相続人は誰になるでしょう。

この事例では被相続人の死亡時に既に、子Cおよびその子D(孫)はともに死亡していますが、Dの子であるE(ひ孫)は健在であるという事例です。子C、孫Dともに死亡していても、ひ孫Eが健在であれば、再代襲相続により、ひ孫Eが相続人となります。したがって、妻Bとともにひ孫Eが相続人となります。

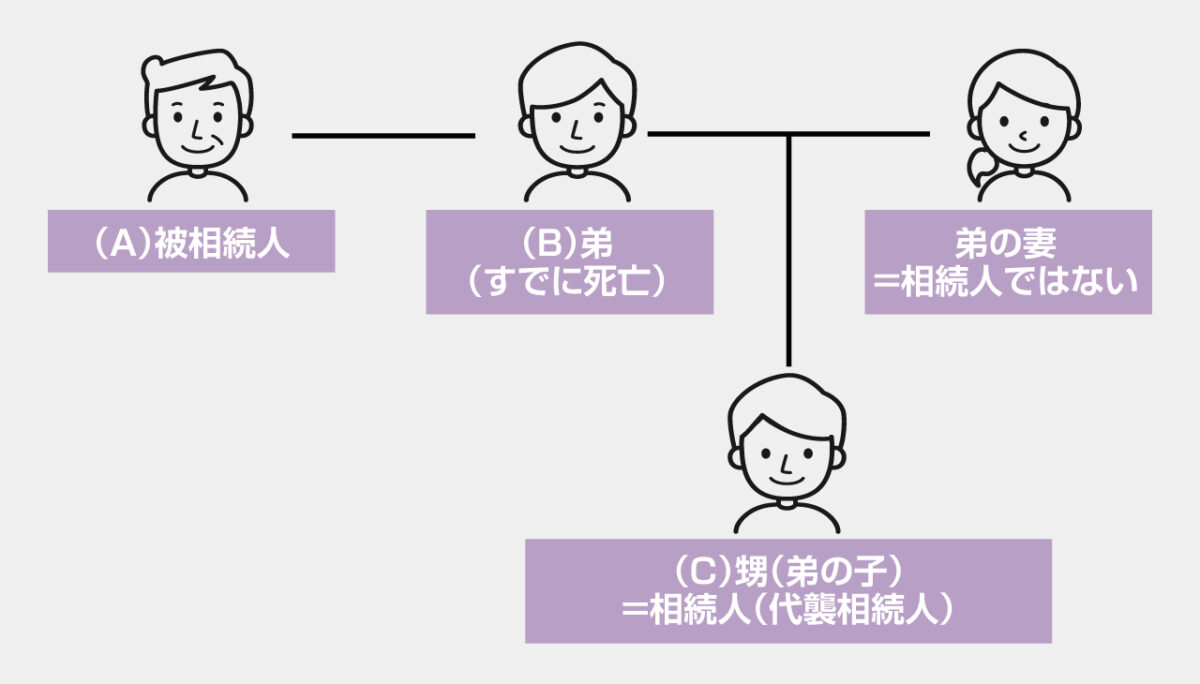

【事例4】相続人である兄弟姉妹が先に死亡している場合の代襲相続

[状況]被相続人のAは配偶者も子もいません。また、Aの死亡時にはAの親もすでに死亡していました。Aには弟Bがおり、Bにはその子Cがいました。Aの生存中にBが死亡し、その後Aが死亡しました。この場合の相続人は誰になるでしょう。

この事例は被相続人Aの死亡時に、先に兄弟姉妹が死亡し、かつその子である甥・姪が健在であるというケースです。兄弟の子は、代襲相続が認められています。したがって、CがAの相続人となります。

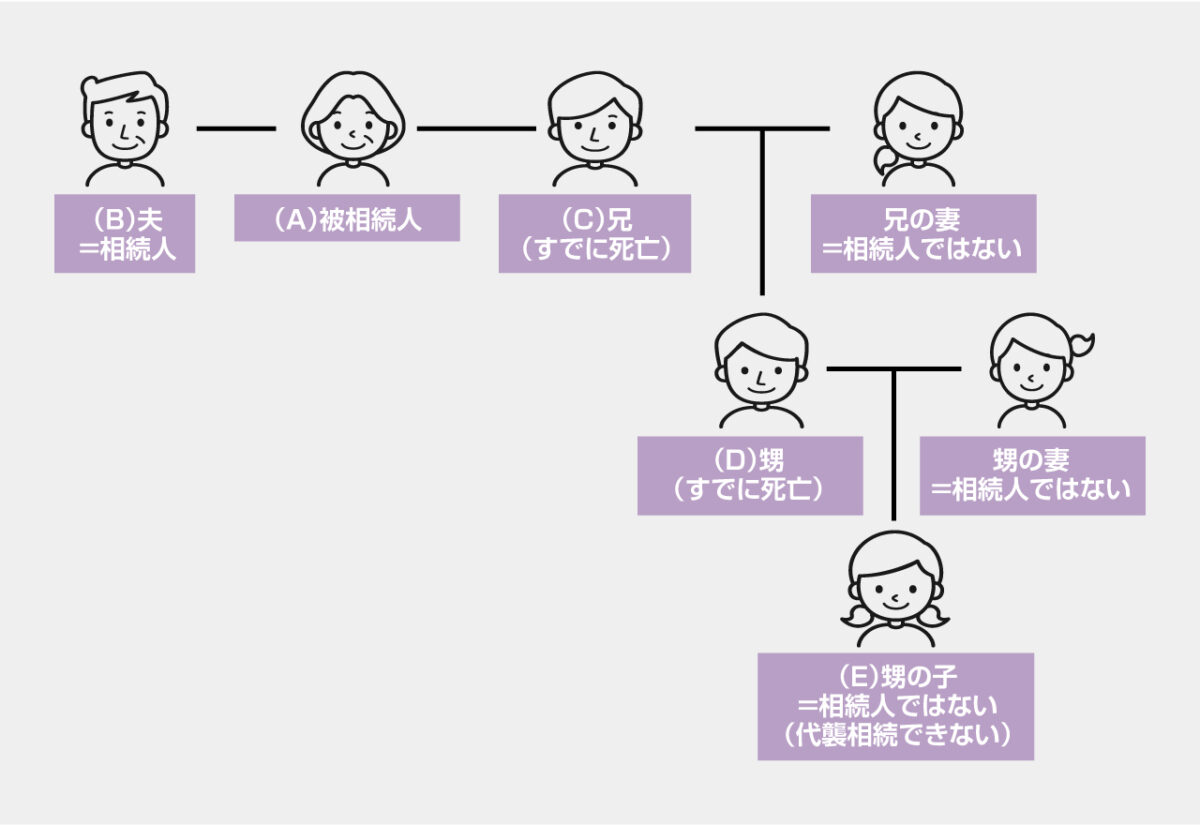

【事例5】●兄弟姉妹もその子も死亡している場合

[状況]Aには配偶者(夫)Bがいましたが、子はいませんでした。Aには兄Cがおり、Cにはその配偶者との間の子D、さらにDの子Eがいました。Aの生存中にC、Dは死亡し、その後Aが死亡しました。この場合の相続人は誰になるでしょう。

この事例は、被相続人Aの死亡時には兄弟姉妹とさらにその子である被相続人の甥・姪が死亡しているという事例です。兄弟姉妹には再代襲相続は認められていません。したがって、Eは兄Cを再代襲してAの相続人にはなれません。この事例では配偶者BだけがAの相続人となります。

相続割合(法定相続分)は相続人の状況によって異なる

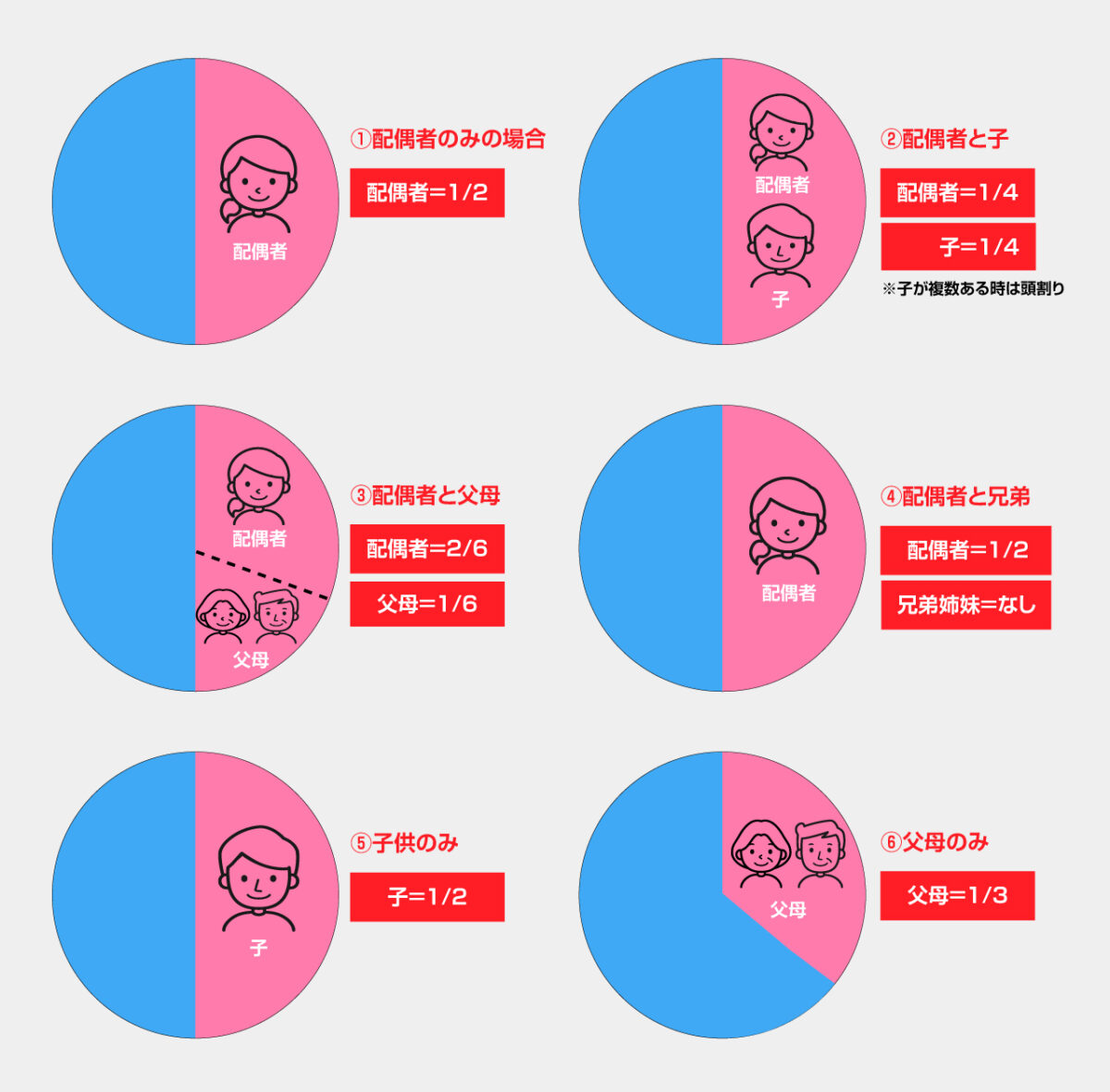

民法で各相続人に定められている法定相続分は、以下のとおりです。

まず、配偶者、子、直系尊属、兄弟姉妹、いずれの相続人についても、その立場の相続人しかいなければ、法定相続分は1(100%)になります。

次に、配偶者と子など、異なる立場の相続人がいる場合は、

・配偶者と子の場合は1/2ずつ。

・配偶者と直系尊属の場合は配偶者が2/3、直系尊属が1/3

・配偶者と兄弟姉妹の場合は配偶者が3/4、直系尊属が1/4

と定められています。

さらに、同じ立場の相続人が複数いる(たとえば、子が2人いる)場合は、等分に按分します。

まとめると次の表のようになります。

法定相続分のまとめ

| 配偶者の有無 | 法定相続人 | 法定相続分 | |||

| 配偶者 | 子 | 直系尊属 | 兄弟姉妹 | ||

| 配偶者がいる | 配偶者のみ | 1 | – | – | – |

| 配偶者+子 | 1/2 | 1/2 | – | – | |

| 配偶者+直系尊属(子がいない) | 2/3 | – | 1/3 | – | |

| 配偶者+兄弟姉妹(子も直系尊属もいない) | 3/4 | – | – | 1/4 | |

| 配偶者がいない | 子 | – | 1 | – | – |

| 直系尊属(子がいない) | – | – | 1 | – | |

| 兄弟姉妹(子も直系尊属もいない) | – | – | – | 1 | |

なお、兄弟姉妹において、父母のどちらかが被相続人と異なる場合(半血兄弟姉妹)は、通常の兄弟姉妹の2分の1になります。

こんな場合はどうなる? 相続割合の事例

相続人が受け取れる法定相続分がどれくらいになるのか、事例で見てみましょう。

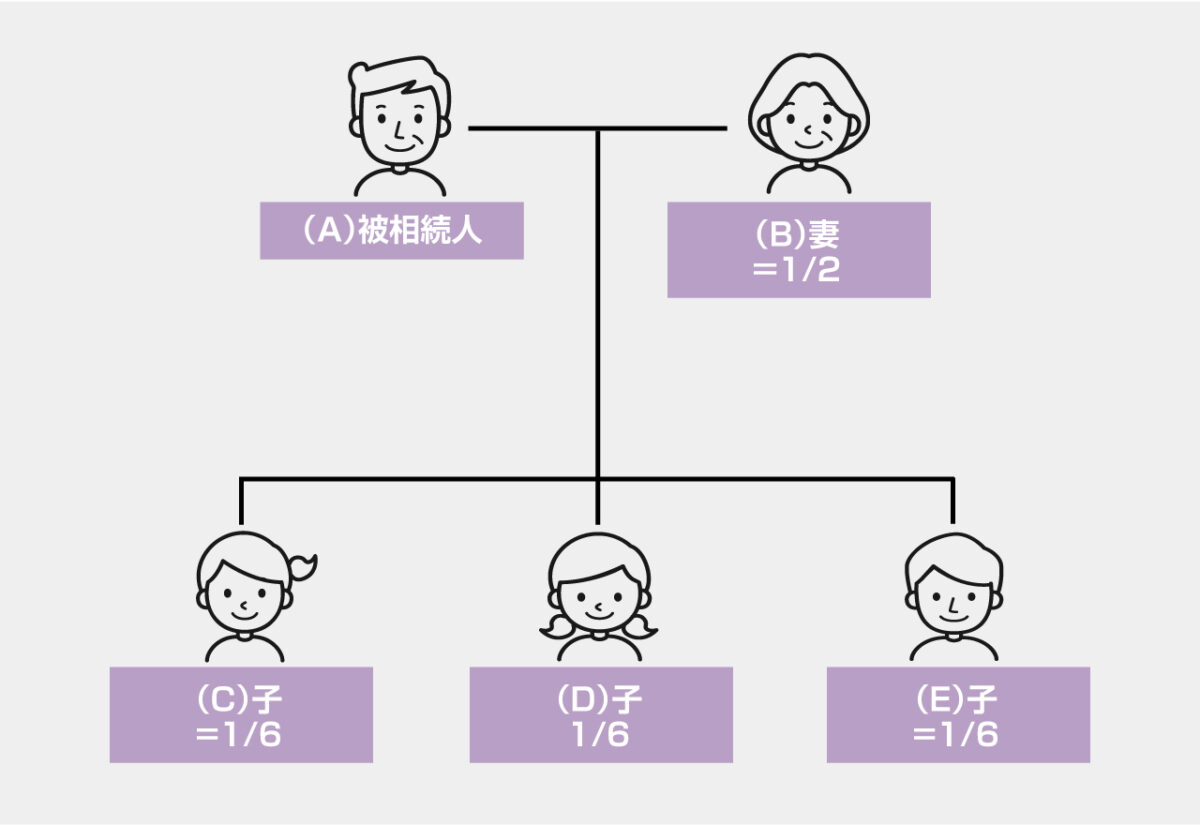

【事例6】妻と3人の子がいる場合の法定相続分

[状況]Aさんには妻Bさんと三人の子供(C、D、E)がいます。Aさんが死亡したときの法定相続分はどのようになるでしょう。

この場合の法定相続分は以下のようになります。まず、配偶者と子の相続分はそれぞれ1/2です。そのうえで、子C、D、Eは相続財産の1/2を3等分することになります。

妻B 1/2

子C 1/2×1/3=1/6

子D 1/2×1/3=1/6

子E 1/2×1/3=1/6

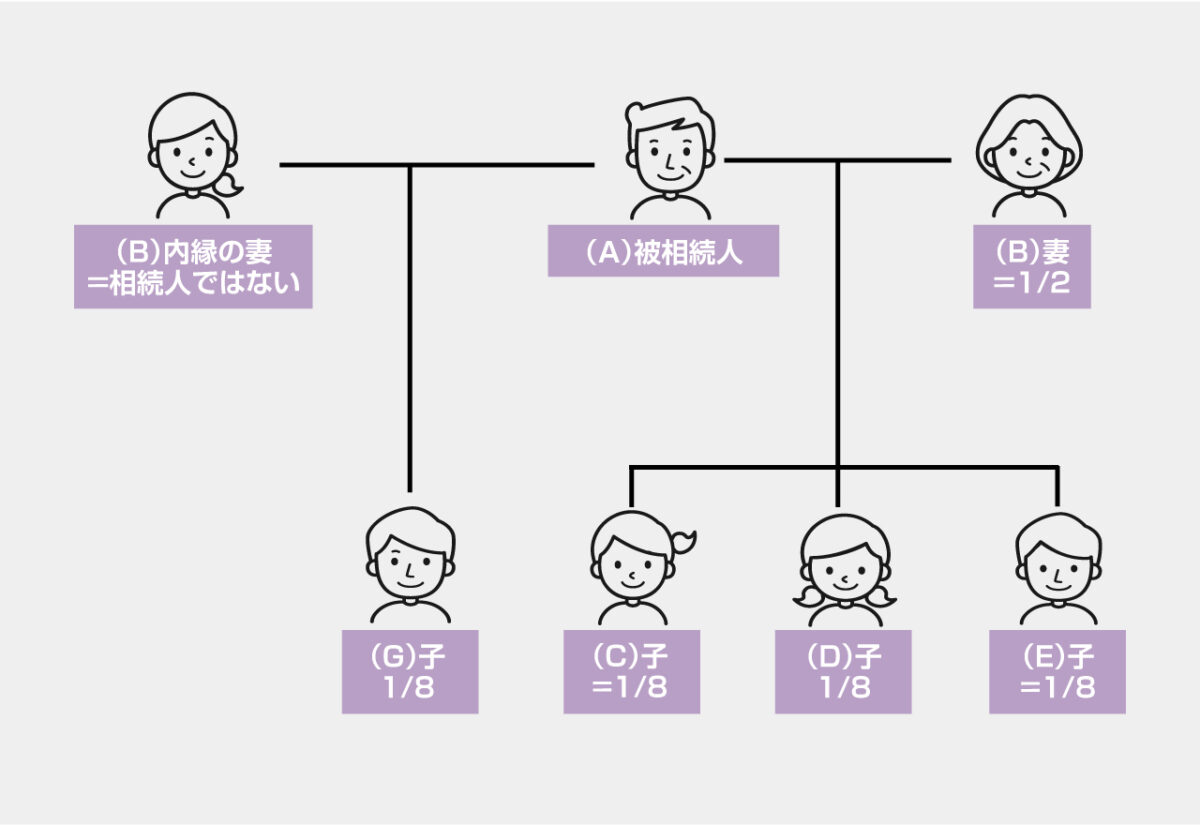

【事例7】婚外子がいる場合の法定相続分

[状況]事例6のAさんが、配偶者とは別居状態であり、内縁の妻と、その子(婚外子)であるGさんがいた場合には、それぞれの相続分はどのようになるでしょうか。

婚外子であっても子と同じ法定相続分となります。妻の相続分に変わりはありませんが、子の相続分はそれぞれ1/6から1/8へと減少します。

妻B 1/2

子C 1/2×1/4=1/8

子D 1/2×1/4=1/8

子E 1/2×1/4=1/8

内縁の妻F 相続人ではない

婚外子G 1/2×1/4=1/8

さらに、子Eが相続の放棄を家庭裁判所に申し出たなら、それぞれの相続分はどのようになるでしょう。

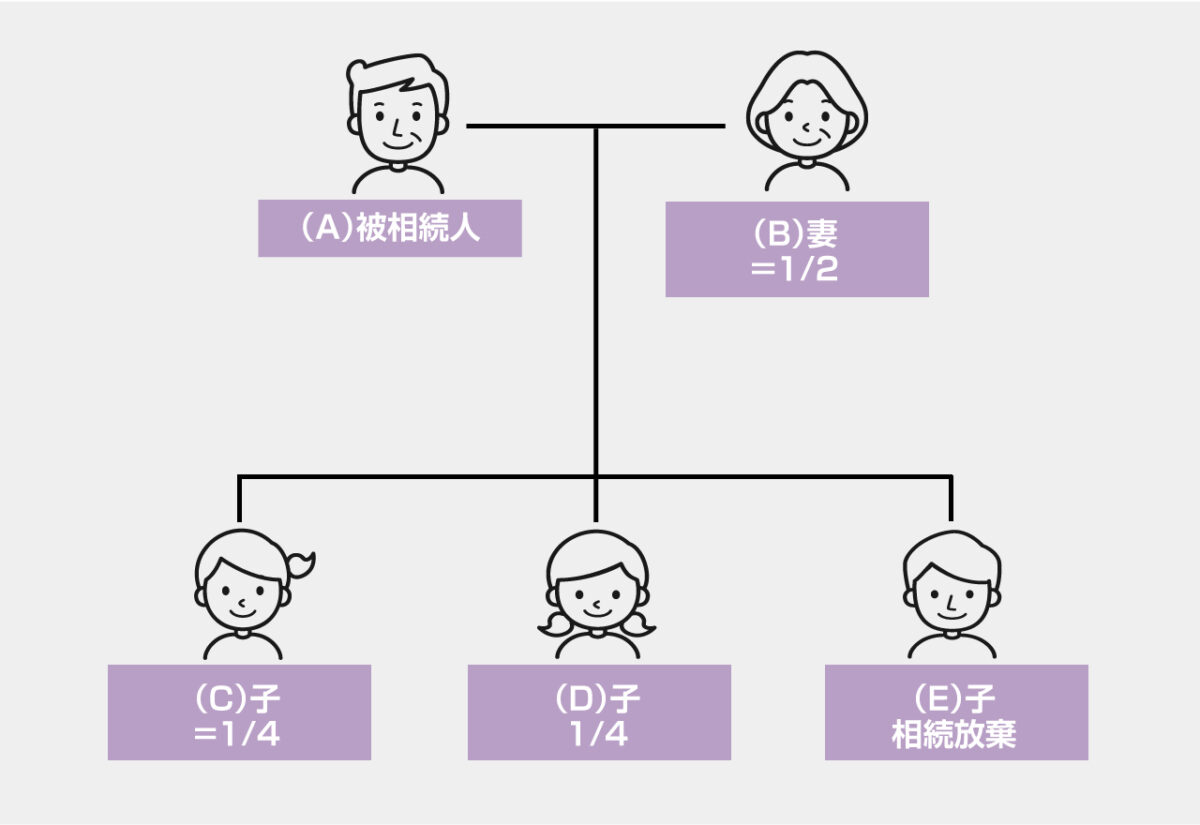

【事例8】相続人の1人が相続放棄した場合の法定相続分

[状況]事例6のAさんの子Eが、相続放棄をした場合には、それぞれの相続分はどのようになるでしょうか。

相続を放棄すると、はじめから相続人で無かったことになります。妻Bさんの相続分は1/2で変わりませんが、相続財産の残りをC、Dが2等分することになります。

妻B 1/2

子C 1/2×1/2=1/4

子D 1/2×1/2=1/4

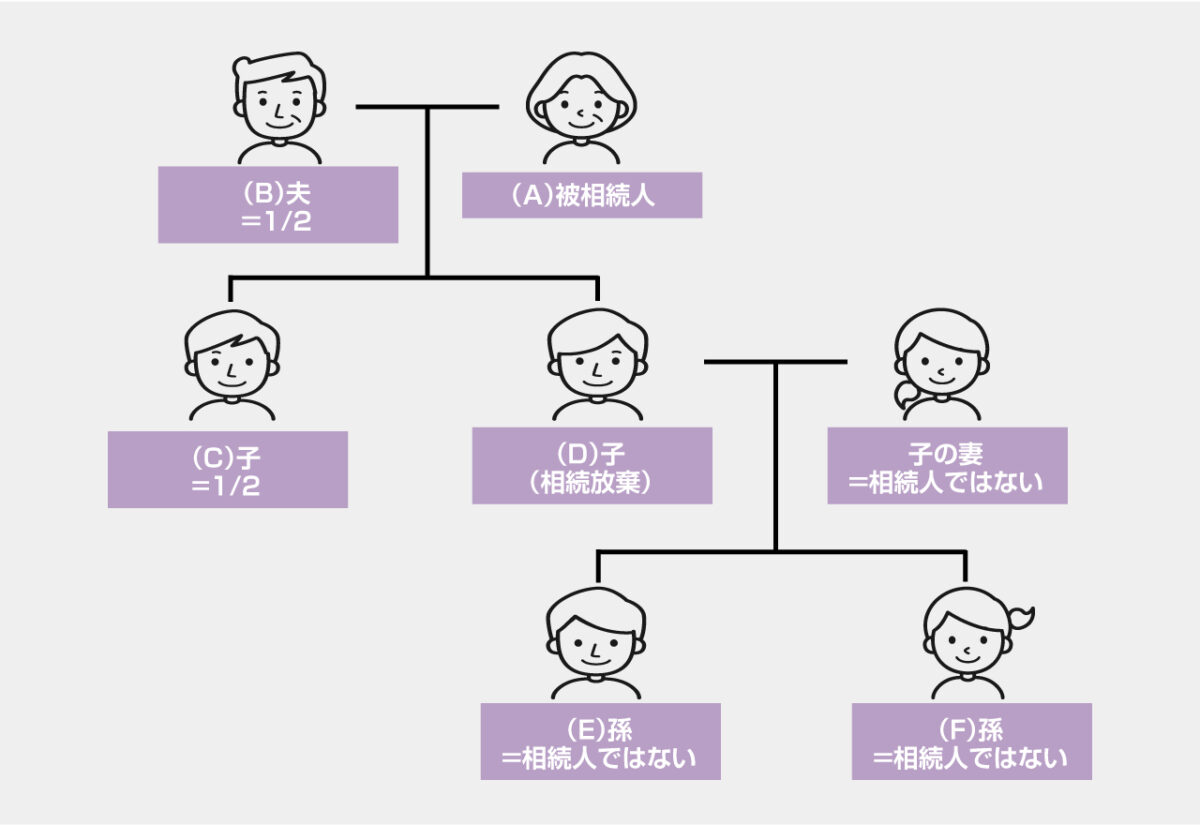

【事例9】代襲相続の場合の法定相続分

[状況]被相続人Aには、CとDの2名の子がいましたが、Dはすでに死亡していました。Dには、EとFの2人の子がいました。

被相続人Aの配偶者である夫Bの相続分は1/2です。もし、Dが存命であれば、残りの1/2をCとDとで2等分することになりますが、本件ではDがすでに死亡しているため、Dの子である孫Eと孫Fが代襲相続人となり、Dの相続分(1/4)を2等分することになります。

夫B 1/2

子C 1/2×1/2=1/4

孫E 1/2×1/2×1/2=1/8

孫F 1/2×1/2×1/2=1/8

【事例10】相続放棄があった場合の代襲相続

[状況]事例9と同じ親族構成で、Dが存命のまま、相続放棄をした場合です。

相続放棄をした場合、「最初から相続人ではなかった」と見なされます。Dは相続放棄により、最初から相続人ではなかったものとされるため、その子(孫)EとFは、当然代襲相続もできません。そのため、夫Bの法定相続分1/2の残りは、すべて子Cの法定相続分となります。

夫B 1/2

子C 1/2

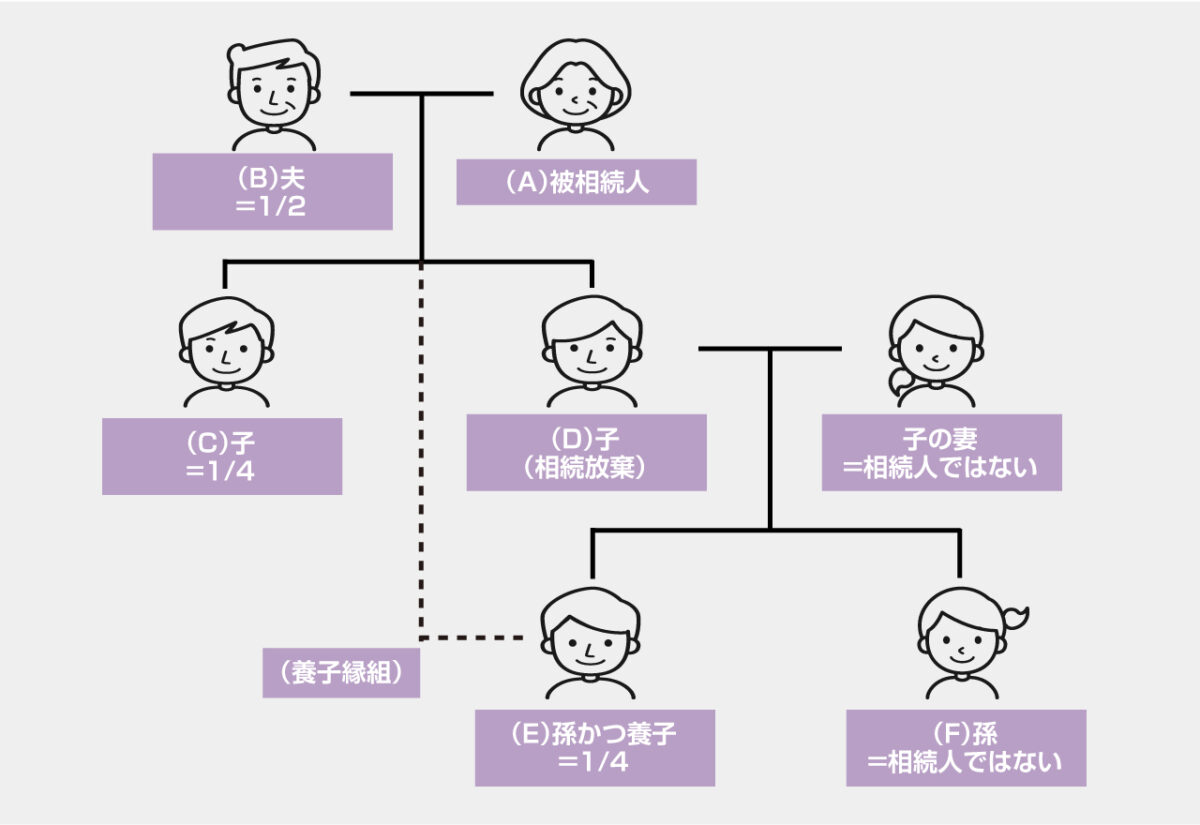

【事例11】孫を養子にする場合

[状況]事例10と同じ親族構成で、Aの生前に孫Eを、A、B夫婦の養子(孫養子)としていた場合です。

Dが相続放棄をしていると、Eには孫としての代襲相続の権利はありません。しかし、養子になっているため、子としての相続人になります。

夫B 1/2

子C 1/4

養子E 1/4

法定相続分と深い関係がある「遺留分」とはどんなもの?

自分の財産をどのように処分するかは原則として被相続人の自由です。しかし、遺族の生活保障や被相続人の財産形成に貢献してきた遺族に対する潜在的な持ち分の精算という視点から相続人には最低限の遺産をもらう権利が定められています。これを「遺留分」という制度があります。

例えば、配偶者が1人、子が1人いる相続で、「遺産はすべて配偶者に相続させる」という遺言が遺されている場合でも、子は遺留分額だけは、受け取る権利があります。

もし遺言書通りに、配偶者が100%の遺産を相続したら、子は、配偶者に対して、遺留分侵害額に相当する金銭を請求できます(遺留分侵害額請求)。

遺留分がある人と、遺留分の割合

遺留分があるのは、配偶者、子供、直系尊属(父母、祖父母)のみで兄弟姉妹には認められていません。

遺留分全体の割合は、基本的に、相続財産全体の1/2です。ただし、相続人が直系尊属のみの場合だけは、例外として、相続財産全体の1/3が遺留分の全体になります。

各相続人の遺留分は、遺留分全体に、法定相続分を掛けた割合になります。

こんな場合はどうなる? 法定相続分と遺留分の関係事例

【事例12】妻と子が2人いる場合の遺留分

[状況]被相続人Aの相続財産は1億円、相続人は妻Bと子Cと子Dです。「全財産を妻に相続させる」という内容の遺言があったのでそのとおり、妻が1億円を相続しました。この場合、子は、どれだけの遺留分侵害請求権が生じるでしょうか。

まず、全体の遺留分は1億円の1/2=5,000万円です。

子の法定相続分は、それぞれ1/4なので、1/2×1/4=1/8が、それぞれの遺留分となります。(1億円×1/8=1,250万円)。

2人の子はそれぞれが、遺留分を侵害している配偶者に対し、1,250万円の金銭の支払いを要求できます。

【事例13】内縁の妻に遺贈した場合の遺留分

[状況]被相続人Aには、父Bがいましたが、折り合いが悪く絶縁状態でした。また、Aには内縁関係のCがいましたが、婚姻はしていませんでした。Aが死亡したとき、遺言書には、相続財産は6,000万円のすべてをCに遺贈すると記され、その通りCが全財産を遺贈されました。

この場合、BはCに対して、どれだけの遺留分侵害請求権が生じるでしょうか。

相続人が直系尊属だけなので、全体の遺留分は6,000万円の1/3=2,000万円です。また、相続人はBしかいないので、法定相続分は1となります。したがって、BはCに対して、2,000万円の遺留分侵害請求が可能です。

まとめ

実際の相続割合は、遺留分を除けば、遺言、または遺産分割協議で自由に設定できます。とはいえ、とくに遺産分割協議の場合、通常は、法定相続分通りの相続割合にすることが多いでしょう。

まず、だれが相続人になるのかと、各相続人の法定相続分については、しっかり理解しておくと、スムーズな遺産分割が可能になるでしょう。