【法定相続人】法定相続人とは?

「法定相続人」とは、民法に定められている相続人のことをいいます。具体的には、被相続人(亡くなった方)の配偶者(民法890条)、被相続人の子(同887条)、被相続人の直系尊属(同889条1項)、被相続人の兄弟姉妹(同889条2項)が民法に規定されています。

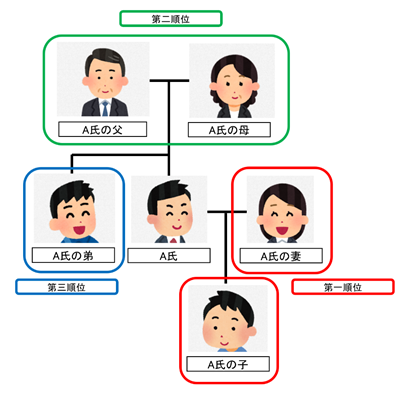

相続の順序

民法には相続の順序(順位)が規定されています。相続の順位は次の表のとおりです。

| 順位なし(最優先) | 被相続人の配偶者 |

| 第一順位 | 被相続人の子(代襲相続あり) |

| 第二順位 | 被相続人の父母・祖父母 |

| 第三順位 | 被相続人の兄弟姉妹(代襲相続あり) |

被相続人の配偶者は常に相続人となり、被相続人の子は第一順位の相続権を有します。被相続人に子または孫などの直系卑属がいないときは、第二順位である被相続人の親などの直系尊属が相続権を有することになります。そして、被相続人に直系尊属がいない場合は、第三順位である被相続人の兄弟姉妹が相続権を有することになります。

なお、「直系卑属(ちょっけいひぞく)」とは家系図上で自分の下に来る親族をいい、「直系尊属(ちょっけいそんぞく)」とは家系図上で自分の上に来る親族のことをいいます。

順位の関係について、簡単な図にまとめました。

誰が法定相続人に該当するかにつき、典型的なパターンにおける法定相続人を表にまとめました。

| 配偶者 | 子 | 直系尊属 | 兄弟姉妹 | 相続人 |

| いる | いる | いる | いる | 配偶者、子 |

| いない | いる | いる | いる | 子 |

| いる | いない | いる | いる | 配偶者、直系尊属 |

| いる | いない | いない | いる | 配偶者、兄弟姉妹 |

| いない | いない | いる | いる | 直系尊属 |

ここでのポイントは次の2点です。

| 1. 配偶者が第一から第三順位の枠外にいる点 2. 第二順位・第三順位の人は上位の順位の人が1人でもいると相続人になれない点 |

なお、代襲相続や欠格事由などの細かい論点は追って解説します。

法定相続人と推定相続人の違い

「法定相続人」と「推定相続人」の違いについて、「推定相続人」は「相続が開始した場合に相続人となるべき者」のことで(民法892条)、「法定相続人」は「相続をする権利を有する者」のことを指します。推定相続人は、「推定」の言葉どおり、「仮に今の相続が開始したら(=被相続人が死亡したら)誰が相続人となりうるか」というものですので、推定相続人が最終的に法定相続人にならないケースも多々あります。

【法定相続人】なぜ法定相続人を正確に把握しなければならないの?

この記事の冒頭で、相続手続に際して、「まずは法定相続人を確定する必要があります」と述べました。その理由は次の2つです。

| 1. 誰が遺産分割協議に入るべきかを把握しないとせっかくまとまった遺産分割協議がやり直しになるため 2. 法定相続人の数によって相続税に影響がでるため |

それぞれの理由について解説します。

1点目の理由

1点目の理由につき、遺産分割協議は相続人が全員で行わなければならないため(民法907条)、相続人の1人が遺産分割協議に参加していない場合、その遺産分割協議は無効となります。遺産分割協議は相続人間の利害が鋭く対立することも多く、全員が納得する形でまとめるのは手間と時間がかかるケースもよくあります。労力をかけてようやくまとまった遺産分割協議がやり直しになるのはなんとしても避けたいので、遺産分割協議のスタートの段階で誰が法定相続人かを正確に把握する必要があります。

2点目の理由

2点目の理由につき、相続税の基礎控除額と死亡保険金(生命保険金や損害保険金)の非課税限度額は法定相続人の数で決まります。基礎控除額や死亡保険金の非課税限度額がどれだけあるかは、相続によって財産を取得する人が納付すべき相続税額の計算に直結するため、非常に重要です。

基礎控除額と死亡保険金の非課税限度額は次のとおり計算します。

| 基礎控除額 | 3,000万円+(法定相続人の数×600万円) |

| 死亡保険金の非課税額 | 法定相続人の数×500万円 |

法定相続人の数の多寡が相続税額に及ぼす影響について、被相続人の財産が土地建物(相続税評価額5,000万円)と死亡保険金(2,000万円)のみとした場合を事例に考えます。

まず、法定相続人が4人の場合(たとえば被相続人の妻と子ども3人)、基礎控除額は5,400万円(3,000万円+(4人×600万円))、死亡保険金の非課税限度額は2,000万円(4人×

500万円)です。死亡保険金は非課税限度額と同額なので課税はされず、土地建物の相続税評価額が基礎控除額より少ないのでこれに対しても課税はされません。よって、法定相続人が4人いた場合、相続税は非課税です。

一方、法定相続人が1人の場合は、死亡保険金のうち課税される金額(1,500万円)と土地建物の相続税評価額のうち基礎控除額を上回る部分(1,400万円)の合算値に対して相続税が課税されることになります(控除等がなければ相続税額は385万円です)。

なお、基礎控除額と死亡保険金の非課税限度額は法定相続人の数で決まるため、「実際に相続財産を取得した人数」は関係ありません。すべての財産を1人が相続しても、法定相続人が4人いた場合は、「4人」をベースに計算します。

【法定相続人】遺産相続の流れと必要な手続き

法定相続人に関する細かい議論や判定パターンを紹介する前に、遺産相続の流れと必要な手続きについて簡単に解説します。

最初に行うべきこと(遺言書・相続人・財産の確認)

遺産相続をするにあたって、まずは次のことを確認する必要があります。

| ・被相続人の遺言書があるかどうか ・誰が相続人になるか ・被相続人の財産(預貯金や土地といった正の財産と、借金といった負の財産)がどれだけあるか |

このうち被相続人の遺言書について、最初に行うべきことは「有無の確認」であって「中身の確認」ではないことに注意が必要です。封印がしてある遺言書の開封は家庭裁判所においてのみ行うことが可能で(民法1004条3項)、家庭裁判所以外の場所でこの遺言書を開封した人は5万円以下の過料に処せられる(民法1005条)ので、封印のしてある遺言書は絶対開封しないでください。

また、誰が相続人になるかという点について、「そんなこと調べなくてもわかる」と思われている方も多いですが、「被相続人はXX氏の養子だった」、「被相続人に最初の配偶者との間に子どもがいた」、「被相続人が婚外の女性との間にできた子どもを認知していた」といった想定外のことも起きているのが現実です。そのため、相続人を確定するためには、被相続人の出生から死亡までの戸籍を追っていく作業を行う必要があります。

次に行うべきこと(相続放棄・限定承認をするか否か)

被相続人の遺言書がなかった場合は、原則として法定相続人が法定相続分に応じて被相続人の財産を受け継ぎます。一方、被相続人の遺言書があった場合は、遺言書で指定された人が遺言書の指定によって被相続人の財産を受け継ぎます。

財産(プラスの財産とマイナスの財産をあわせて「財産」と呼びます)を受け継ぐこととなった人は次の3つの選択肢からいずれかを選ぶ必要があります。

| 1. 財産をすべて受け継ぐ(単純承認) 2. 財産をすべて受け継がず、相続権を放棄する(相続放棄) 3. 正の財産の範囲内で負の財産を受け継ぐ(限定承認) |

このうち、相続放棄または限定承認を行う場合は、原則として被相続人が死亡した日から3ヶ月以内にその旨を家庭裁判所に申し出る必要があります。3ヶ月を超えてしまうと単純承認となってしまうため、うっかり期限を過ぎないよう注意が必要です。なお、相続放棄は単独でできますが、限定承認を行う場合は相続人全員でこれを行う必要があります。

最後に行うべきこと(申告・登記申請)

最後に次の手続きが必要です。

| ・不動産の相続登記申請 ・相続税の申告と納付 |

不動産の相続登記につき、現行法では義務化されていませんが(2021年4月に可決成立した法律によって2024年には登記申請の義務化がなされる予定です)、権利関係を明確化するためにも、速やかに相続登記の申請を行うことを推奨します。相続手続きは相続人自身で行うこともできますが、司法書士に依頼する方が確実です。

相続税の申告と納付は被相続人が死亡した日から10ヶ月以内に行う必要があります。相続税に関する特例(小規模宅地等の特例、配偶者の税額の軽減)を受ける場合は、相続税額が0円であっても相続税の申告書等の提出が必要となるケースもあるのでご注意ください。

【法定相続人】推定相続人が相続人になれないケース

以上、遺産相続の流れと必要な手続きを解説しました。これ以降は、法定相続人に関する細かい議論や判定パターンについて紹介します。

まずは、推定相続人が相続人になれないケースを紹介します。

| 1. 推定相続人の死亡 2. 離婚 3. 欠格事由への該当 4. 廃除 |

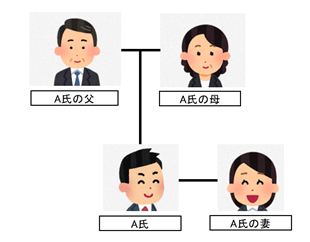

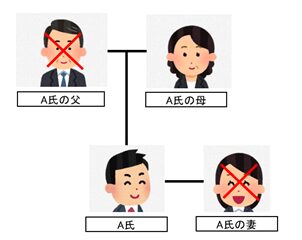

①と②はわかりやすい理由です。たとえば、下図におけるA氏の推定相続人はA氏の妻、A氏の父、A氏の母の三名です。

このあと実際にA氏が死亡するまでの間、つまり「推定相続人の「推定」が取れるまでの間にA氏が妻と離婚し、A氏の父が死亡した場合、A氏の相続人はA氏の母のみとなります。

一方、③(欠格事由への該当)と④(廃除)は説明が必要です。

まず③について、推定相続人が不正な手段によって相続による利益を得ようとした場合(これを「欠格事由」といいます)は、無条件でその推定相続人は相続人となる資格を失います。欠格事由の例は、故意に被相続人を殺害して刑を受けていること、詐欺・脅迫によって遺言を作成させたこと、詐欺・脅迫によって遺言の作成を妨げたことなどです(民法891条)。欠格は一身専属的であるため、その子どもがその者を代襲相続することは可能です(代襲相続についてはすぐ後で解説します)。

次に④について、「廃除」とは、推定相続人が被相続人に対して虐待・重大な侮辱などの著しい非行をした場合に、家庭裁判所が被相続人の請求によって推定相続人から相続人となる資格を奪う制度のことをいいます(民法892条、893条)。廃除の効果も欠格と同じく一身専属的であるため、その子どもがその者を代襲相続することは可能です。

【法定相続人】代襲相続とは?

ここまでの説明で、「代襲相続(だいしゅうそうぞく)」という用語が何度か出てきました。代襲相続とはどういった制度なのでしょうか。

代襲相続とは、推定相続人である被相続人の子どもと兄弟姉妹が、相続開始時点で相続放棄以外の理由によって相続権を失った場合に、その者の直系卑属がその相続分を相続する制度をいいます(民法887条、889条)。「相続放棄以外の理由」とは、死亡、欠格、廃除の3つです。なお、被相続人の子どもを代襲相続する場合は家系図をどんどん下がっていくことができますが(たとえば、被相続人の孫が死亡していたときはひ孫、ひ孫が死亡していたときは玄孫など)、被相続人の兄弟姉妹を代襲相続できるのは兄弟姉妹の子どもに限られます(兄弟姉妹の孫は、この相続において兄弟姉妹を代襲相続することはできません)。

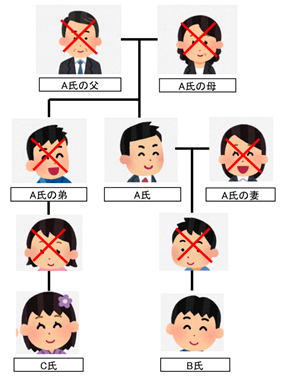

たとえば、下図でB氏に子どもがいないとした場合において、A氏が死亡した際の相続人を考えます。

まず、B氏が存命の場合は、B氏は父(A氏の子ども)を代襲相続して相続人となります。一方、B氏が既に死亡していた場合、相続人となる可能性があるのはC氏ですが、C氏はA氏の弟の孫であるところ、A氏の弟を代襲相続するのはその子どものみであるため、C氏はA氏の弟を代襲相続することはできません。よって、この場合、相続人は存在しません。

【法定相続人】法定相続人になる人・ならない人

ここまで解説したとおり、法定相続人となり得る人は、被相続人の配偶者、被相続人の子、被相続人の直系尊属、被相続人の兄弟姉妹です。

では、次の人たちは法定相続人になるでしょうか。それともならないでしょうか。

| 1. 胎児 2. 元配偶者 3. 再婚相手(現配偶者) 4. 再婚相手の連れ子 5. 再婚相手との間に生まれた子 6. 内縁の配偶者 |

以下、簡単に解説します。

1.胎児

人が私法上の権利を有するのは、原則として身体が母体から全部出る瞬間とされています(民法3条及び通説)。そうすると、胎児は私法上の権利を有する主体とはならず、法定相続人にもなれないのではないかという疑問が生じます。

この点、民法886条において、「胎児は、相続については、既に生まれたものとみなす」という規定があるため、相続においては母体内にいる間にあっても私法上の権利を有します。よって、胎児は法定相続人になります。

2.元配偶者

この記事で、「配偶者は常に相続人になる」と解説しました。ここでいう「配偶者」に、元配偶者は含まれるのでしょうか。

この点、協議上の離婚をすることにより婚姻の効果は将来に渡って消滅するため、離婚後はお互いに「配偶者」ではなくなります。よって、元配偶者は「常に相続人となる配偶者」には該当しないため、元配偶者は法定相続人とはなりません。

3.再婚相手(現配偶者)

相続が発生した時点における配偶者は、「常に相続人となる配偶者」に該当します。これは、初婚の場合の配偶者であっても再婚の場合の配偶者であっても同じです。よって、再婚相手(現配偶者)は法定相続人になります。

4.再婚相手の連れ子

この記事で、「被相続人の子は第一順位の相続人になる」と解説しました。ここでいう「被相続人の子」に、再婚相手の連れ子は含まれるのでしょうか。

民法において、「子」は「実子」と「養子」に分類されます。「実子」とは「婚姻関係のある男女の間に生まれた子」、「養子」とは「親子でない者が法律上の親子関係を認められた場合における子」のことです。再婚相手の連れ子は「実子」には該当しないため、養子縁組をしない限り法定相続人とはなりません。逆にいうと、養子縁組をして「養子」とすることによって、再婚相手の連れ子を法定相続人にすることは可能です。

5.再婚相手との間に生まれた子

先ほど解説したとおり、被相続人の子は法定相続人になります。再婚相手との間に生まれた子は、「婚姻関係のある男女の間に生まれた子」、つまり実子に該当するので、「被相続人の子」です。よって、再婚相手との間に生まれた子は法定相続人になります。

6.内縁の配偶者

いわゆる内縁の夫婦は、民法上の夫婦と同じように共同生活を営み、社会的には夫婦として扱われるものの、婚姻届を提出していないため民法上の夫婦とは認められません。それでは、内縁の配偶者は法定相続人になるでしょうか。

結論からいうと、内縁の配偶者は法定相続人とはなりません。日本の民法は法令による婚姻の手続を踏むことで婚姻が成立する「法律婚主義」(対義語は「事実婚主義」)を採用しているため、法令による婚姻の手続き(婚姻届の提出)を踏まない限り婚姻は成立しません。したがって、内縁の配偶者は「配偶者」には該当せず、よって法定相続人にもなりません。

まとめ

以上を表にまとめました。

| 属性 | 法定相続人になるか否か | 理由 |

| 胎児 | 法定相続人になる | 民法886条による |

| 元配偶者 | 法定相続人にならない | 婚姻の効力が消滅しているため |

| 再婚相手(現配偶者) | 法定相続人になる | 相続発生時の配偶者であるため |

| 再婚相手の連れ子 | 法定相続人にならない | 実子にも養子にも該当しないため |

| 再婚相手との間に生まれた子 | 法定相続人になる | 実子に該当するため |

| 内縁の配偶者 | 法定相続人にならない | 法律婚主義を採用しているため |

遺留分には要注意

遺留分とは、兄弟姉妹を除く、法定相続人に保障された最低限の相続分のことをいいます。遺留分は、主に遺言書が存在するケースにおいて問題となります。遺留分を侵害するような遺言があり、実際に遺留分が侵害されている場合には、侵害された相続人は侵害者に対して「遺留分侵害額請求」をおこなえば、遺留分を回収することができます。

遺留分侵害額請求は、その名の通り遺留分を侵害している人に対して「私の遺留分を請求します」という旨を伝えて遺留分を回収するための手段であり、相手方への直接請求と調停(裁判)での請求のいずれかの方法によって具体的な請求がなされます。

このとき、具体的な侵害額の算定や、所定の期限内に侵害額の請求と回収をおこなわなければ権利自体が消滅するといったハードルがあることから、弁護士などの専門家を挟んで確実に請求をおこなうケースが多く見受けられます。

【法定相続人】法定相続人の具体的な判定手順

最後に、法定相続人の具体的な判定手順について、いくつかのパターンに分けて解説します。事例を単純にするため、いずれもパターンにおいても高祖父母はすでに死亡しているものとします。

1つ目のパターン

1つ目は、次のパターンで判定します。

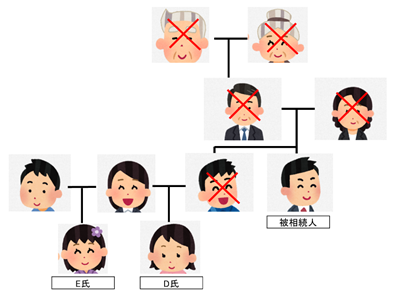

| 1. まずは被相続人の配偶者と子ども(第一順位の相続人)がいるかを確認します。この被相続人の場合は未婚で子どももいないため、第一順位の相続人はいません。 2. 次に被相続人の父母や祖父母(第二順位の相続人)がいるかを確認します。この被相続人の場合は全員死亡しているため、第二順位の相続人はいません。 3. 最後に被相続人に兄弟姉妹(第三順位の相続人)がいるかを確認します。この被相続人の場合は一1人いますが、すでに死亡しています。死亡している場合、その子に限って代襲相続されるところ、子どもがいるためその子どもが法定相続人となります。 |

上記を親族関係図に表すと次のとおりです。

このケースにおける法定相続人は次の手順で判定します。

| · 被相続人が未婚で死亡 · 被相続人の父母・祖父母はすでに死亡 · 被相続人の唯一の兄弟姉妹である兄はすでに死亡しているが、兄には子どもがいる · 兄の元妻は再婚し、再婚相手との間に子どもがいる |

以上より、1つ目のパターンにおける法定相続人はD氏のみです。なお、E氏は「被相続人の兄弟姉妹の子」ではないため、相続人にはなりません。

2つ目のパターン

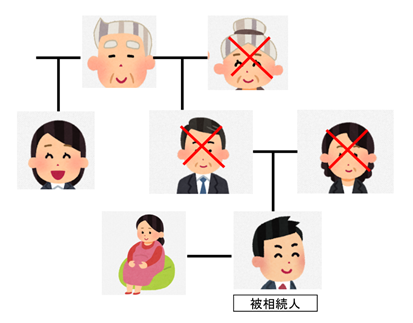

1つ目は、次のパターンで判定します。

| · 被相続人は10年前に離婚、元夫との間に子どもがいた · 被相続人は6年前から内縁の夫と暮らしている(子どもはいない) · 被相続人と元夫との間にできた子どもは被相続人の遺言作成を脅迫により妨害したため相続欠格になっている · その子どもには2人の子どもがいる。1人は実子で1人は養子である |

上記を親族関係図に表すと次のとおりです。

このケースにおける法定相続人は次の手順で判定します。

| 1. まずは被相続人の配偶者と子ども(第一順位の相続人)がいるかを確認します。この被相続人の場合、妊娠中の配偶者がいます。胎児はすでに生まれたものとみなされるので、被相続人の配偶者と胎児(子)の2人が第一順位の相続人となります。 2. 第一順位の相続人がいるため、第二順位、第三順位の人は相続人とはなりません。 |

なお、胎児が死産だった場合は、胎児がいなかったものとみなされるので(民法886条2項)、このパターンだと被相続人の配偶者と祖父が相続人となります(祖父の子は関係ありません)。

【法定相続人】まとめ

以上、法定相続人の範囲や順位について、いくつかのパターンにおける具体的な判定方法を示しつつ解説しました。

法定相続人の確定は相続手続きの基礎です。基礎を間違えたまま後続手続きを進めると後戻りが生じて余計な出費や手間がかかることも往々にしてあるため、法定相続人の確定にご不安のある方は税理士などの専門家にご相談なさることをおすすめします。