上場株式と非上場株式の違い

「非上場株式」とは、証券取引所に上場していない会社の株式のことです。非上場株式は、上場株式とは異なり客観的な取引価額がありません。そのため、上場株式とはまったく異なる方法で相続税法上の評価計算をおこないます。

非上場株式は、一般的には、非上場企業のオーナー経営者がすべてまたは大半を保有しているものです。オーナー経営者以外では、その親族、あるいは役員、従業員持株会などが少し持っていることもあるでしょう。

特に中小企業のオーナー経営者一族の場合には、自社株式である非上場株式が相続財産の大半を占めることも少なくないため、評価方法を理解しておくことは非常に大切です。その概要を知っておかないと、いざ実際に株式を移転する際に、「こんなに税金が高いのか!」と驚くことになりかねません。

非上場株式の評価分類の大きな流れ

非上場株式の相続税法上の評価は、国税庁の財産評価基本通達で定められています。

その評価方法は、株の取得者の属性や株主構成、会社の規模などにより、何種類にもわけられています。

まず、最初の大きな分類が、「原則的評価方式」と「特例的評価(配当還元)方式」です。これらのどちらに該当するのかを、その株式を取得(相続)した人によって定めます。

次に、原則的評価方式に「類似業種比準価額方式」と「純資産価額方式」とがあり、このどちらを使うのかを、主に会社の規模などにより決めていきます。さらに、例外的な「特定会社」という分類もあり、これに該当しないかも確認します。

これらを順に見ていきます。

「原則的評価方式」か「特例的評価方式」か

「原則的評価方式」と「特例的評価(配当還元)方式」のいずれかを使うのかは、その株式を取得した人によって決まります。

・同族株主等が取得した株式:原則的評価方式

・その他の人が取得した少数の株式:特例的評価(配当還元)方式

同族株主等とは、ごくおおざっぱにいえば創業者をはじめとしたオーナー一族のことです。オーナー一族であれば、極端にいえば、会社をM&A(他社に売却)して大きな利益を得るなどの選択肢もありえます。

それ以外の人、たとえば、役員や従業員が少数の株式を保有していても、通常、そのメリットは、単に配当を得られる(それさえない場合もある)くらいです。将来、会社が株式公開(IPO)をすれば莫大な利益が得られることもありますが、それは極めてレアなケースでしょう。

このような違いがあるため、同族株主等が株式を取得した場合とそれ以外とで、評価方法がわけられているのです。

同族株主の定義や判定方法

同族株主とは、いわゆるオーナー一族がイメージされますが、法律では厳密に定められており、次の表により判定します。

●図表1 取得者ごとの非上場株式の評価方式

| 会社の区分 | 取得者の区分 | 評価方式 | ||||

| 属するグループの区分 | 個人の区分 | |||||

| 同族株主が いる会社 | 同族株主 | 取得後の議決権割合が5%以上 | 同族株主等 | 原則的評価方式 | ||

| 取得後の議決権割合が5%未満 | 中心的な同族株主がいない場合 | |||||

| 中心的な同族株主がいる場合 | 取得者が中心的な株主または役員 | |||||

| 取得者が上記以外 | 同族株主等以外 | 特例的評価方式 | ||||

| 取得者が同族株主以外 | ||||||

| 同族株主が いない会社 | 属する株主グループの議決権割合の合計が15%以上 | 取得後の議決権割合が5%以上 | 同族株主等 | 原則的評価方式 | ||

| 取得後の議決権割合が5%未満 | 中心的な株主がいない場合 | |||||

| 中心的な株主がいる場合 | 取得者が役員 | |||||

| 取得者が役員以外 | 同族株主等以外 | 特例的評価方式 | ||||

| 属する株主グループの議決権割合の合計が15%未満 | ||||||

上記表からわかるように、取得者本人の議決権割合のみで判断できるものではなく、他の株主などによって判断が異なるのです。

なお、議決権割合などの判断は、「取得者が株式を取得した後の状態」で判断することに注意しましょう。

同族株主のいる会社・いない会社の判断方法

上の表は、その会社に同族株主がいるかどうかという区分からスタートしています。会社に同族株主がいるかどうかや、属するグループが同族株主に該当するかどうかは、次のように判断します。

●図表2 同族株主がいる会社かいない会社かの判断

| 最大株主グループの議決権割合 | 会社の判定 | 最大株主グループ以外も同族株主となり得るか |

| 50%超 | 同族株主がいる会社 | なり得ない |

| 30%以上50%未満 | 30%以上なら同族株主になる得る | |

| 30%未満 | 同族株主がいない会社 | ― |

同族関係者には誰が含まれるか

たとえば取得者自身が50%を超える議決権を保有することになる場合には、

会社の区分:同族株主がいる会社

属するグループ:同族株主

個人の区分:議決権割合が5%以上

と見ていき、原則的評価方法が適用されることがわかります。

では、たとえば「兄が取得した株式の議決権割合は7%、弟が取得した株式の議決権割合は3%、兄弟の叔母が60%の議決権を保有している。(残り30%は従業員持株会が保有)。兄弟は2人とも、その株式の会社とは別の会社で働いている」場合は、どうなるのでしょうか。

評価方法の判定にあたり、次の人などは取得者の同族関係者に該当する(グループに属する)とされます。

①取得者の親族(配偶者、6親等内の血族、3親等内の姻族)

②取得者の内縁の配偶者など特別の関係のある者

③取得者に経済的に依存している者

④取得者本人やこれらの者が議決権の50%超を所有するなど一定の会社

兄弟にとって叔母は、3親等の血族なので、①に該当します。また、叔母は中心的な株主になっています。そこで、

会社の区分:同族株主がいる会社

属するグループ:同族株主

兄の個人の区分:取得後の議決権割合が5%以上→「同族株主等」に該当→原則的評価方式を適用

弟の個人の区分:「議決権割合が5%未満」、かつ「中心的な同族株主がいる場合」、かつ「取得者が中心的な株主または役員以外」に該当するので、「同族株主等以外」に該当→特例的評価方式を適用

となります。

「中心的な同族株主」「中心的な株主」とは

「中心的な同族株主」とは、課税時期において、同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹、および1親等の姻族の有する議決権の合計数が、その会社の議決権総数の25%以上である場合の株主のことです。たとえば、お父さんが20%、お母さんが10%の株を持っていれば、夫婦あわせて30%なので、中心的な同族株主になります。

上の例では、叔母が55%の株式を保有しているので、叔母は中心的な同族株主です。一方、兄と弟は、叔母の3親等であり、2人あわせても10%しか議決権がないので、中心的な同族株主ではありません。

「中心的な株主」とは、課税時期において株主の1人およびその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である株主グループのうち、いずれかのグループに、単独で議決権総数の10%以上の議決権を有している株主がいれば、その株主ことです。上の例では、兄も弟も該当しません。

創業者のオーナー経営者で50%超の株式を保有している場合などは迷うことはありませんが、上記例の兄弟のように、少数の株式を相続された場合は、判断が難しい場合があります。

少数株主などの場合に用いられる、特例的評価方式(配当還元)の計算方法

特例的評価方式とは配当の額を基準に評価する方式です。先に述べたように、少数の株式か保有していな株式は、配当金をもらうくらいしか保有のメリットがないので、配当金を基準に評価するのです。

一般的には、原則的評価方法に比べて、株価は非常に低くなります。そのため、相続税にもそれほど大きく影響しないことが普通です。

配当還元方式による株式の評価方法は、次のとおりです。

配当還元価額=1株(50円)当たり年配当金額(※)/10%×1株当たりの資本金等の額/50円

※年配当金額=直前期末以前2年間の配当金合計÷2/直前期末の資本金等の額÷50円。ただし、2円50銭未満となる場合は2円50銭

これが1株あたりの評価額となります。

計算式は複雑に感じるかもしれませんが、情報を機械的にあてはめることで算定が可能です。

原則的評価方式の2種類:「類似業種比準価額方式」と「純資産価額方式」

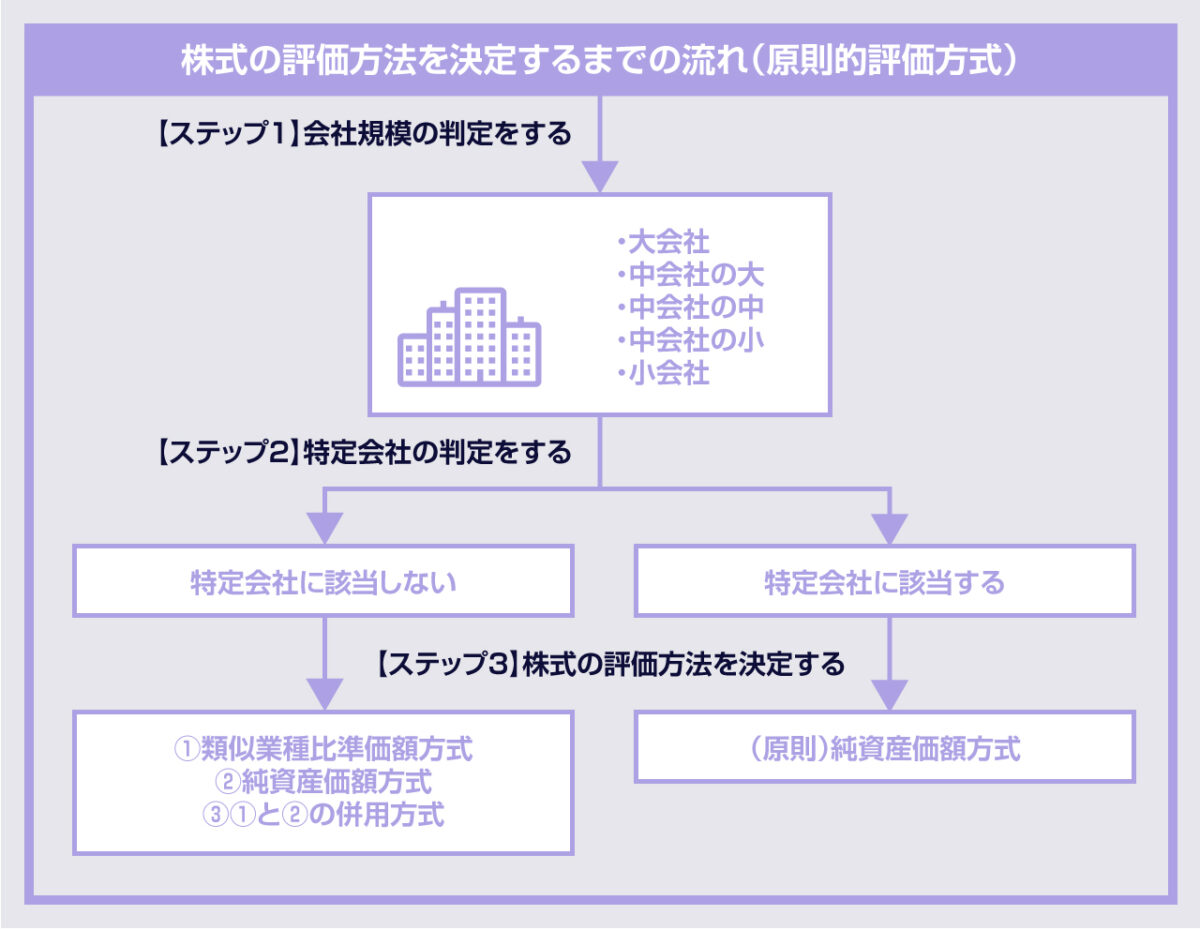

原則的評価方式には、「類似業種比準価額方式」と「純資産価額方式」の2つが存在し、評価する会社の規模などによりどちらを適用すべきかが異なります。どちらの評価方法を使って評価をするのかは、次の流れで判定します。

●図表3 株式の評価方法を決定するまでの流れ(原則的評価方式)

会社規模の判定をする

はじめに、会社規模の判定をおこないます。

●図表4 会社規模の判定方法

| ①従業員数 | ②総資産価額(帳簿価額) | ③取引金額 | 会社規模 | ||||

| 卸売業 | 小売業・ サービス業 | その他 | 卸売業 | 小売業・ サービス業 | その他 | ||

| 70人以上 | ― | ― | ― | ― | ― | ― | 大会社 |

| 35人超 | 20億円以上 | 15億円以上 | 30億円以上 | 20億円以上 | 15億円以上 | ||

| 4億円以上 | 5億円以上 | 7億円以上 | 5億円以上 | 4億円以上 | 中会社の大 | ||

| 20人超 | 2億円以上 | 2.5億円以上 | 3.5億円以上 | 2.5億円以上 | 2億円以上 | 中会社の中 | |

| 5人超 | 7,000万円以上 | 4,000万円以上 | 5,000万円以上 | 2億円以上 | 6,000万円以上 | 8,000万円以上 | 中会社の小 |

| 5人以下 | 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 2億円未満 | 6,000万円未満 | 8,000万円未満 | 小会社 |

従業員が70人以上いれば、その時点で大会社に分類されます。

それ以外の会社はまず、「①従業員数」と「②総資産価額」のうち、いずれか表の下にあるほうで判定します。

次に、これと「③取引金額」を比較して、今度はいずれか表の上にあるほうを確認します。

その行の右の列にある「会社規模」が、その会社の規模となります。

特定会社の判定をする

「特定会社」とは、通常の会社規模判定で株価を評価すると不都合が生じる会社を指します。評価対象の会社が次の特定の評価会社に該当する場合には、上で判定した会社規模にかかわらず、原則として純資産価額方式のみで評価することとなります。

株式等保有特定会社や土地保有特定会社はそもそもその会社自体で業績を上げることを目的としていない場合も多く、これらの評価に業績で評価をする類似業種比準価額方式を使ってしまえば、不当に低く評価ができてしまう可能性があるためです。

また、その他の場合には類似業種比準価額方式では会社の実態に即さない可能性が高いでしょう。

そのため、これらの会社は原則として純資産価額方式によって評価すべきとされています。

●図表5 特定の評価会社

| 株式等保有特定会社 | 総資産額に占める株式等の割合50%以上の会社 |

| 土地保有特定会社 | 総資産額に占める土地等の割合が高い(会社の規模により70%以上または90%以上)会社 |

| その他 | ・開業後3年未満の会社 ・直前期末の3要素(配当・利益・純資産)がともにゼロの会社 ・直前期末と前々期末のがともに3要素(配当・利益・純資産)のうち2つがゼロである会社 ・開業前または休業中の会社 |

株式の評価方法を決定する

最後に、評価方法を決定します。

評価方法は、次のとおりです。

なお、特定の評価会社は、上で記載をしたとおり原則として純資産価額方式100%の評価となります。

●図表6 原則的評価方式の評価方法

| 会社規模等 | 原則の評価方法 | 容認される評価方法 | |

| 大会社 | 類似 | 純資産 | |

| 中会社 | 大 | 類似×90%+純資産×10% | |

| 中 | 類似×75%+純資産×25% | ||

| 小 | 類似×60%+純資産×40% | ||

| 小会社 | 純資産 | 純資産×50%+類似×50% | |

評価対象の会社の評価方式が判明したら、それぞれの評価方式での計算に進みます。

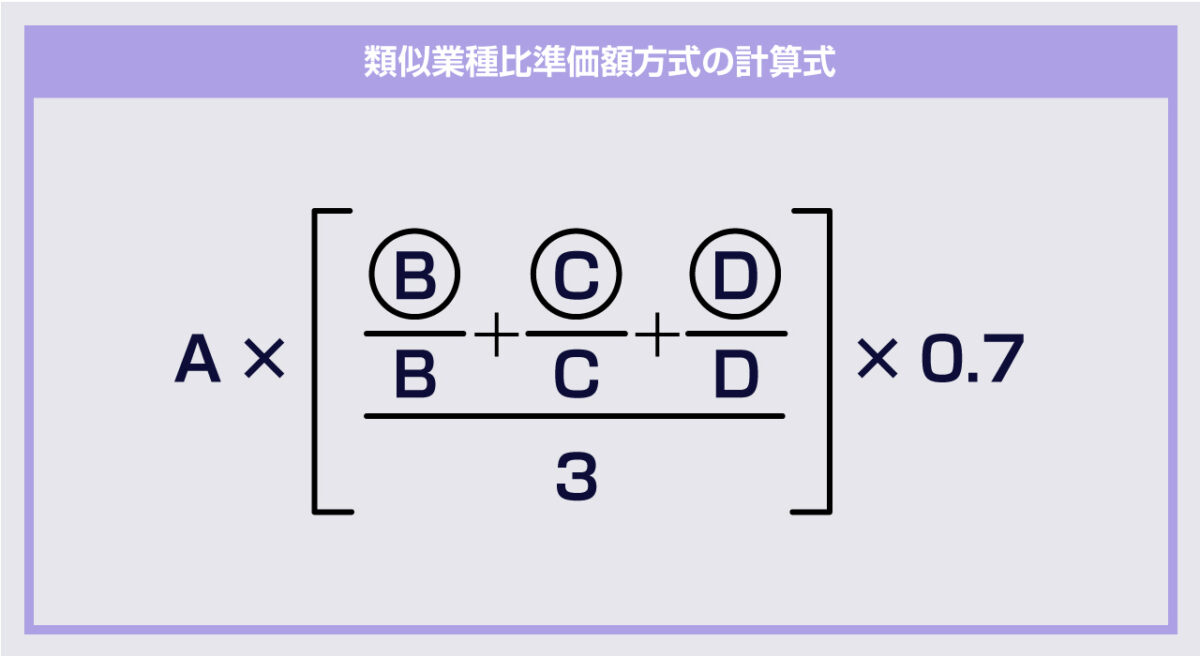

3つの要素を用いて、上場企業の株価と比べる「類似業種比準価額方式」

類似業種比準方式とは、類似した業種の上場企業の業績などと比較して評価をする方式です。資産の内容よりも、業績(利益)により重きを置いた評価方法だといえます。

類似業種比準価額方式による1株当たりの評価額は、次のように計算します。

●図表7 類似業種比準価額方式の計算式

A:類似業種の株価。国税庁から毎年公表されています。これは、上場会社の評価額をベースに、それぞれの業種の基準となる価額です。

Ⓑ:評価会社の1株当たりの配当金額

B:課税時期の属する年の類似業種の1株当たりの配当金額(国税庁から公表)

Ⓒ:評価会社の1株当たりの利益金額

C:課税時期の属する年の類似業種の1株当たりの年利益金額(国税庁から公表)

Ⓓ:評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

D:課税時期の属する年の類似業種の1株当たりの純資産価額(国税庁から公表)

※計算式の「0.7」は評価対象の会社が大会社である場合です。中会社の場合には0.6、小会社の場合には0.5になります。

計算式は複雑に見えますが、上場企業のうち類似した業種の評価額であるAをベースに、基準となる会社と違いを「配当金額」「利益金額」「純資産価額」の3つの要素を比較して調整しているのみです。

その上で、上場していない企業であることを考慮するために、0.5から0.7を乗じて減額されています。

貸借対照表の純資産を基準とする純資産価額方式

純資産価額方式とは、会社が持っている資産をすべて売却した場合に得られるであろう「時価」の額をベースとした評価方式です。会社の業績よりも、会社の持っている資産に重きを置いた評価方法です。

純資産価額方式の計算方法は、次のとおりです。

1株あたりの評価額=(相続税評価額による総資産価額-相続税評価額による負債総額-評価差額に対する法人税等相当額)÷発行済株式数

純資産価額方式での株価を大まかに計算するためには、貸借対照表の純資産価額を発行済株式数で割るのみです。しかし、純資産価額方式のポイントは、会社が保有する資産や負債を相続税評価額(時価)で評価しなおすべき点にあります。

貸借対照表に掲載する資産の額は、原則として購入した際の価額そのままで構いません。たとえば何十年も前に4,000万円で購入した土地が現在では8,000万円になっていたとしても、貸借対照表には4,000万円のままで記載されていることが通常です。しかし、非上場株式を純資産価額方式で計算するには、これを4,000万円ではなく8,000万円で評価する必要があります。

このように、純資産価額方式では、財産それぞれについて評価時点での相続税評価額に評価しなおした上で、改めて純資産価額を計算します。

なお、仮にその土地を実際に売却した場合には、8,000万円がまるまる手元に残るわけではありません。売却した価格と取得した価格の差額に対して、法人税等が課税されるためです。そのため、資産を売却した場合にかかるであろう法人税等相当額も、計算上控除することが認められています。この法人税等相当額の割合は、実務上、37%で計算されます。

こうした計算をおこなうため、純資産価額方式の場合には、含み益の大きな資産がある場合などで、特に高額な株価評価となる場合が少なくありません。

類似業種比準価額方式と純資産価額方式の比較

同じ会社の株価を類似業種比準価額方式で評価した場合と、純資産価額方式で評価した場合、一般的には、類似業種比準価額方式のほうが株価は低くなることが多いようです。

特に社歴が長く、厚い内部留保を残している一方、現時点での利益はあまり高くないといった老舗会社では、その傾向があります。

まとめ

オーナー経営者が所有している自社株式を相続や事業承継で後継者に移転する場合は、原則的評価方法になります。この時、思わぬ高額な評価となる可能性があります。しかし、株価を急に引き下げる方法はないため、早期からの対策が必要です。