M&A(エムアンドエー)のスキーム一覧

【関連記事】M&Aとは?メリットや注意点をわかりやすく解説!

【関連記事】M&Aを行うメリット・デメリットとは?売り手側・買い手側目線で解説!

M&A(エムアンドエー)とは、Merger(合併)and Acquisition(買収)の略称であり、一般的には会社もしくは経営権の取得をさします。また、広義のM&Aとして、資本提携や業務提携等の会社もしくは経営権の取得を伴わないものも含められる場合があります。

そして、M&Aには様々なスキームが存在しますが、よく利用されるスキームは株式譲渡や事業譲渡です。

M&Aには株式譲渡や事業譲渡以外にも様々なスキームが存在し、これが案件の特性によって両者に最適なものがチョイスされます。

なぜ最適なスキームをチョイスしないといけないかというと、スキームによって税額が変わってきたり、M&A実行のために必要な手続きの軽重があるためです。

ここでは、まずM&Aのスキームにはどのようなものがあるか列挙し、それぞれ簡単にどのようなスキームかを記載します。

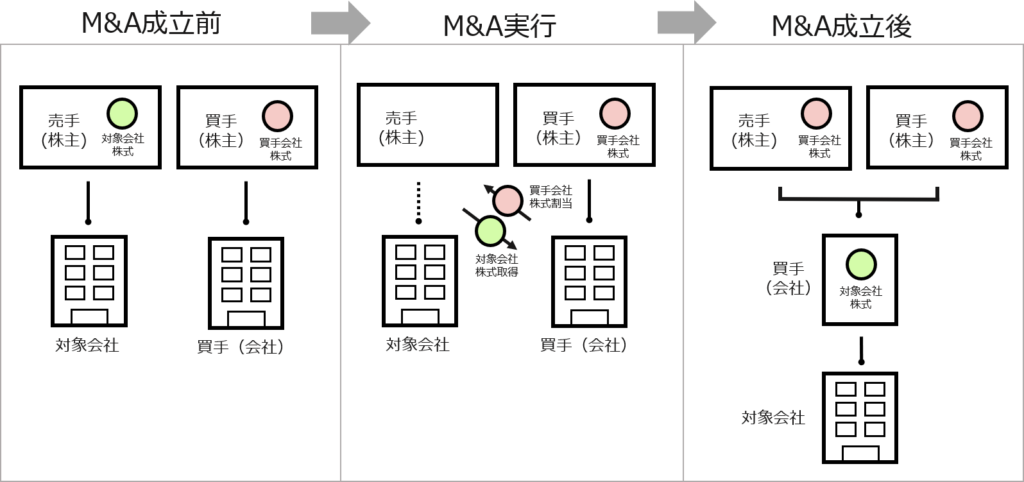

Ⅰ.株式譲渡

譲渡側(売り手側)から譲受側(買い手側)に、対象会社の株式が譲渡される取引

Ⅱ.事業譲渡

対象会社の事業の全部もしくは一部が、対象会社から譲受側(買い手側)に譲渡される取引

Ⅲ.合併

対象会社が、譲受側(買い手側)と一緒になり一つの会社となる取引

Ⅳ.会社分割

対象会社における事業の全部もしくは一部を切り離し、それを譲受側(買い手側)に承継させる取引

Ⅴ.株式交換

対象会社の株式の全てを譲受側(買い手側)で完全親会社となる会社に拠出するかわりに、その対価として対象会社既存株主には譲受側(買い手側)の株式等が割当される取引

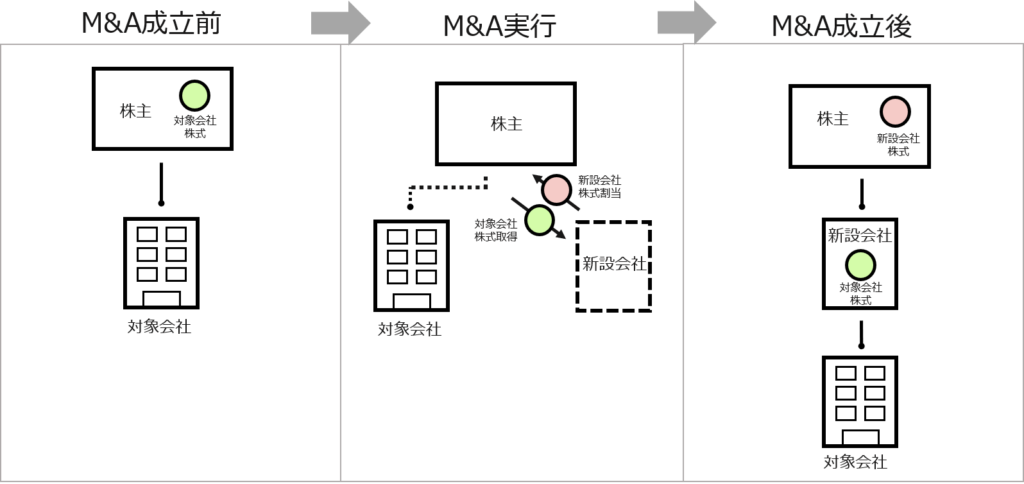

Ⅵ.株式移転

完全親会社となる会社を新設するために、対象会社の株式の全てを拠出し、その対価として新設会社の株式等が割当される取引

次からは当該6つのスキームの特徴を解説していきます。

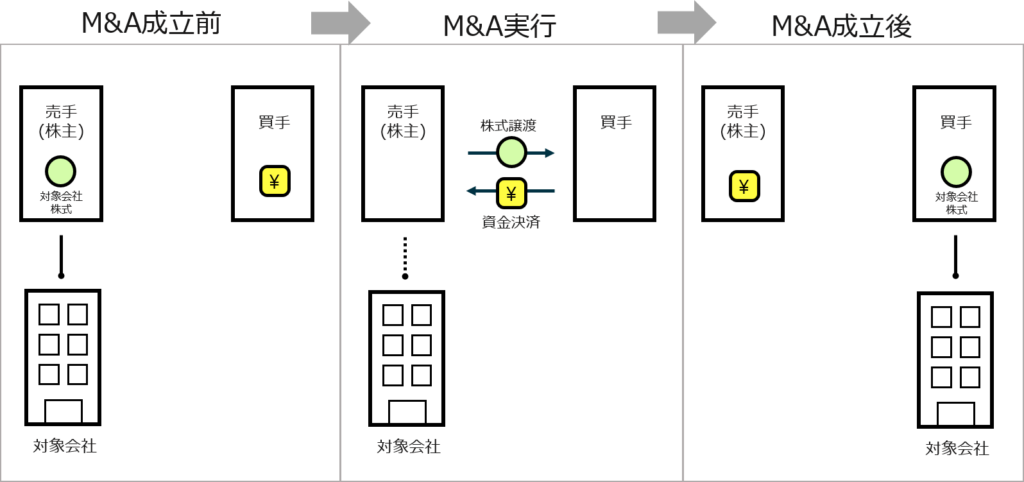

株式譲渡とはどのような取引なのか

株式譲渡は、対象会社の株主(譲渡側、売り手側、オーナー)が、保有する対象会社株式を譲受側(買い手側)に譲渡する取引です。

対象会社の株主は、対象会社株式を譲渡する代わりに、金銭等を受領することになります。反対に、譲受側(買い手側)は金銭等を対価として対象会社株式を取得することにより、対象会社の経営権を得ることになります。

一般的にM&Aにおける株式譲渡は、対象会社議決権比率の50%超を取得することを指します。議決権比率50%超を取得することにより、譲受側(買い手側)単独で株主総会普通決議(取締役の選任等)を可決することが出来るためです。また、議決権比率の2/3以上を取得することにより、譲受側(買い手側)単独で株主総会特別決議(定款の変更等)を可決することが出来ます。

対象会社が中小企業である株式譲渡を用いたM&Aでは、議決権比率100%分の株式が対象となるケースがほとんどです。(詳しくは「中小企業の株式譲渡(ポイント、手続き、税金等)を解説」記事を参照)

他のM&Aスキームと比べると、手続きが簡便な点や資金の帰属・税務的な観点から、M&Aの多くは株式譲渡がスキームとして利用されております。

株式譲渡のメリット

他のM&Aスキームに比べて手続きが簡便

他のM&Aスキームでは、例えば債権者保護手続や官報公告等を行わなくてならない場合がありますが、株式譲渡は最も簡素に手続を実施することが出来ます。具体的には、非公開企業では、株式譲渡承認のための取締役会決議(取締役会非設置会社においては株主総会決議)で足ります。

ただし、対象会社が上場会社の場合、TOB(Take Over Bid)と呼ばれる株式公開買付が必要となり、手続に手間やコストがかかります。

対象会社株主に直接金銭対価が支払われる

他のM&Aスキームでは、対象会社に対価が支払われるケースや、対価が金銭ではなく株式が交付されるケースがあります。

株式譲渡では、対価が対象会社の株主に直接金銭等で支払われるため、株主ニーズに合致しているケースが多数です。また、対象会社の株主が支払う税金も、個人では分離課税となり含み益の約20%程度で済むため、手取額としても株主ニーズに合致するケースがほとんどです。

許認可や既存契約をそのまま引き継ぐことが出来る

株式譲渡では、株主が変更となるだけなので、対象会社自身は組織としては何ら変更ありません。

そのため、対象会社が従来有している許認可や既存契約は、そのまま引き継ぐことが出来ます。

これは当たり前のことのように聞こえるかもしれませんが、M&Aスキームによっては、許認可を再申請しなくてはいけないスキームや、既存契約を再度締結しなおさなければいけないスキームもありますので、この点で、株式譲渡は非常に優れているといえます。

株式譲渡のデメリット

簿外のものまで全て承継することになる

株式譲渡では、良くも悪くも対象会社の全てをそのまま承継することになります。

そのため、メリットで記載した良い点もありますが、万が一、簿外債務があった場合もそのまま承継せざるを得ません。このリスクを回避するためにも株式譲渡契約書(SPA)の記載事項は慎重に検討しましょう。

対象会社の部分的な譲渡には利用出来ない

対象会社の株式を譲渡するということは、対象会社全てを取得することになります。

そのため、対象会社の一部事業のみを譲渡したい場合は、本スキームを利用することは出来ません。ただし、その他のスキームを組み合わせることも出来るため、どこに対価である金銭等を帰属させるか等のニーズに基づき、専門家までご相談下さい。

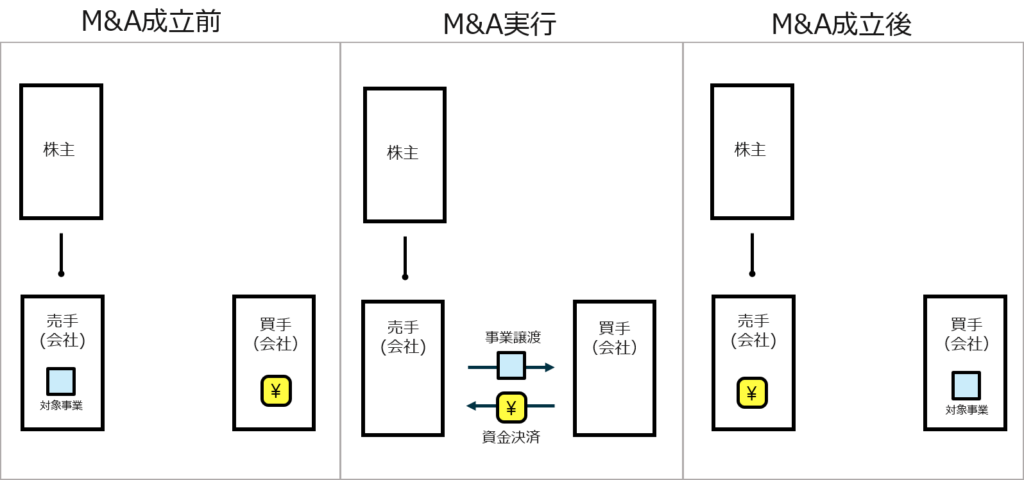

事業譲渡とはどのような取引なのか

事業譲渡は、対象会社の事業の全部もしくは一部を、譲受側(買い手側)に譲渡する取引です。

対象会社は、対象事業を譲渡する代わりに、金銭等を受領することになります。反対に、譲受側(買い手側)は金銭等を対価として対象事業を取得することになります。

事業譲渡は、株式譲渡程ではないものの比較的手続が簡便であることや、株式譲渡よりも柔軟な契約設計を取ることが出来ることから、M&Aでは広く利用されているスキームです。

事業譲渡のメリット

事業の一部のみを譲渡することが出来る

株式譲渡では対象会社の全てを譲渡することになりますが、事業譲渡では対象会社の一部のみを部分的に譲渡することが出来ます。この対象会社の一部のみを譲渡する場合には、様々なスキームがあるものの、事業譲渡が最も簡便的な手続で済みます。

譲渡対象となる契約や資産・負債を契約設計で柔軟に設定することが出来る

事業譲渡では、事業譲渡契約書にて、譲渡対象とする契約や資産・負債を柔軟に設定することが出来ます。

契約では基本的に対象事業に係る契約を引き継ぐことになりますが、一部契約を譲渡対象としないことにより、譲受側(買い手側)にとって不要な契約を引き継がないことも可能です。

また、譲渡対象とする資産・負債を事業譲渡契約書内で定義することにより、譲受側(買い手側)にとって不要な資産・負債を引き継がないことが可能です。特に事業譲渡範囲とする負債を明確に定義することにより、対象以外の債務(簿外債務・偶発債務等)を引き継ぐリスクを限りなくゼロにすることが出来ます。

事業譲渡のデメリット

取引先や従業員との契約は締結し直す必要がある

取引先との既存契約や、従業員との雇用契約は、事業譲渡に伴い自動的には承継されません。

そのため、各種契約を締結し直す必要があり、小規模事業ならまだしも事業が大規模化するにつれて、契約のまき直しに係る手間が肥大します。

許認可は基本的には承継されない

事業譲渡に伴い、許認可は自動的には承継されません。

そのため、必要な許認可は事業譲渡後に取得し直さなければなりません。

対象会社株主には直接的には対価が交付されない

対象会社から事業譲渡をした場合、譲受側(買い手側)からの金銭等の対価は、対象会社に支払われます。

そのため、対象会社株主には直接的には金銭等は交付されないため、オーナーexitにはなりづらいスキームです。

事業譲渡に際して株主総会特別決議等の手続が必要になる

事業譲渡の際には、原則として株主総会の特別決議が必要になります。

特に上場会社の場合は、株主総会を開催すること自体手間とコストがかかります。

競業避止義務が課される

事業譲渡をした場合、当事者間で排斥しない限り譲渡人は競業避止義務が課されます。

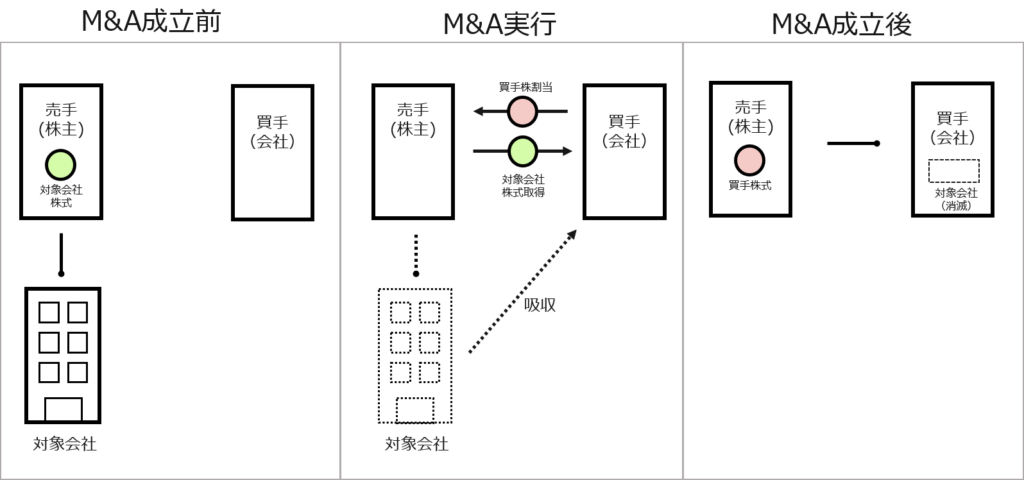

合併とはどのような取引なのか

【関連記事】合併とは?買収、統合との違いからメリットまで徹底解説!

合併は、対象会社が譲受側(買い手側)と一つの法人となる取引です。

対象会社の株主は、対象会社の支配権を譲渡する代わりに、合併存続会社(譲受側・買い手側)の株式や金銭等の対価を受領します。反対に、合併存続会社(譲受側・買い手側)の株式や金銭等を対価として、合併存続会社(譲受側・買い手側)は対象会社を合併することになります。

■吸収合併のスキーム図

■新設合併のスキーム図

合併は、グループ内の組織再編行為でよく利用されます。

合併のメリット

合併の権利関係は包括承継されるため個別手続が簡便

取引先との契約関係や従業員との雇用契約等の対象会社に係る各種権利関係は、合併存続会社(譲受側・買い手側)に包括的に承継されます。そのため、個別手続が簡便となりますが、その分そもそもの合併手続が煩雑となります。

対価を株式とすることにより、買収に際して金銭等が不要となる

対象会社の株主に交付する対価は金銭等に限られず、合併存続会社(譲受側・買い手側)の株式を交付することが出来ます。この場合、合併存続会社(譲受側・買い手側)にてM&A時に金銭等が不要となります。

合併のデメリット

手続が煩雑

合併では、合併契約の締結だけではなく、合併書類の備置、公告による債権者保護手続、株主の株式買取請求、株主総会による合併契約の承認、登記・財産等の名義変更、など必要な手続が多岐に渡ります。合併契約締結から数か月要することになるため、実施事項だけではなく時間的にも長期間必要となります。

これらの手続は一定条件下では省略可能となることから、グループ内での組織再編では通常時に比べ合併は利用しやすくなります。

二以上の法人が一つとなるため、企業文化や制度等のすり合わせに摩擦が生じる

合併では二以上の法人が一つとなるため、まずは異なる企業文化の法人同士が一つになることにより、人同士の摩擦や軋轢が生じます。また、就業規則やシステム等も一本化されることになるため、統合に係るコストや手間が相当発生することになります。

この結果、合併後何年経過しても、組織の融合がうまくいかないケースがあります。

全てが包括的に承継される

合併では、対象会社の権利義務が包括的に合併存続会社(譲受側・買い手側)に承継されます。

そのため、対象会社で万が一簿外債務があった場合、それは合併存続会社(譲受側・買い手側)に承継されることとなります。

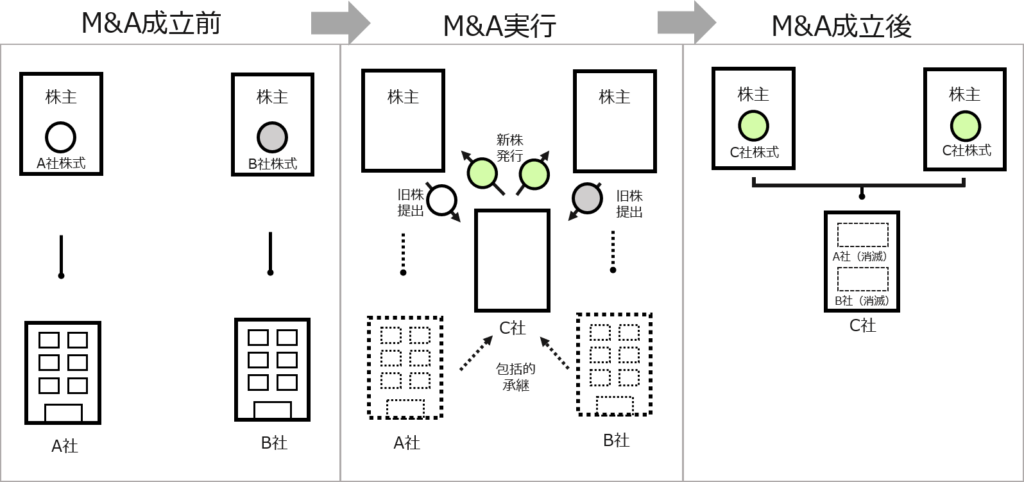

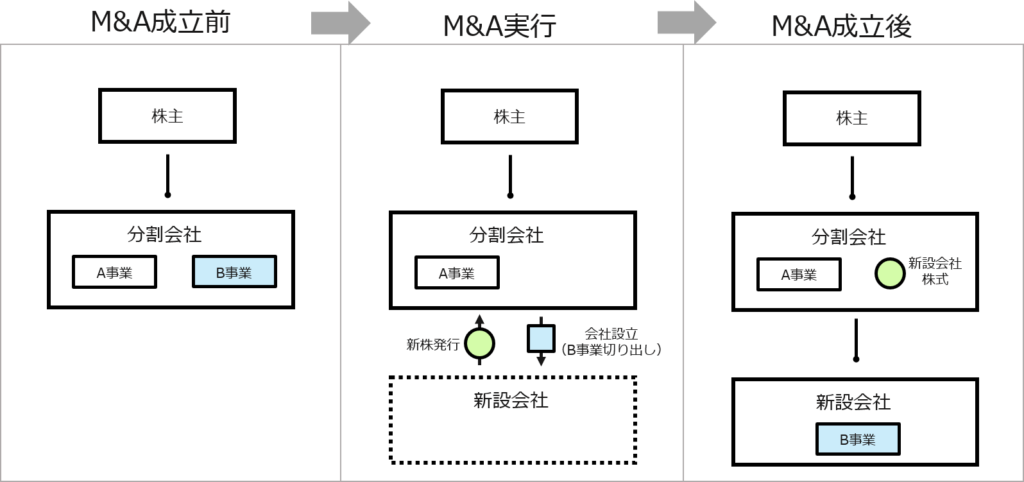

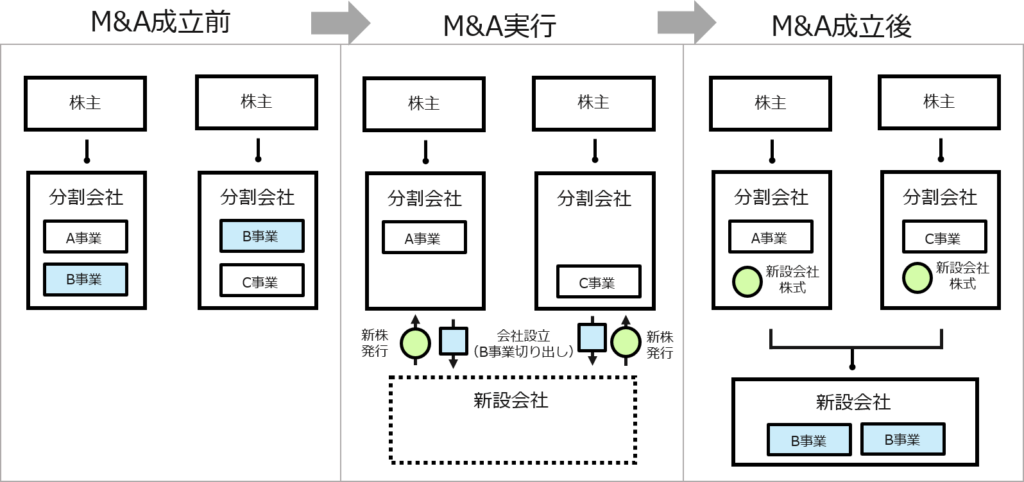

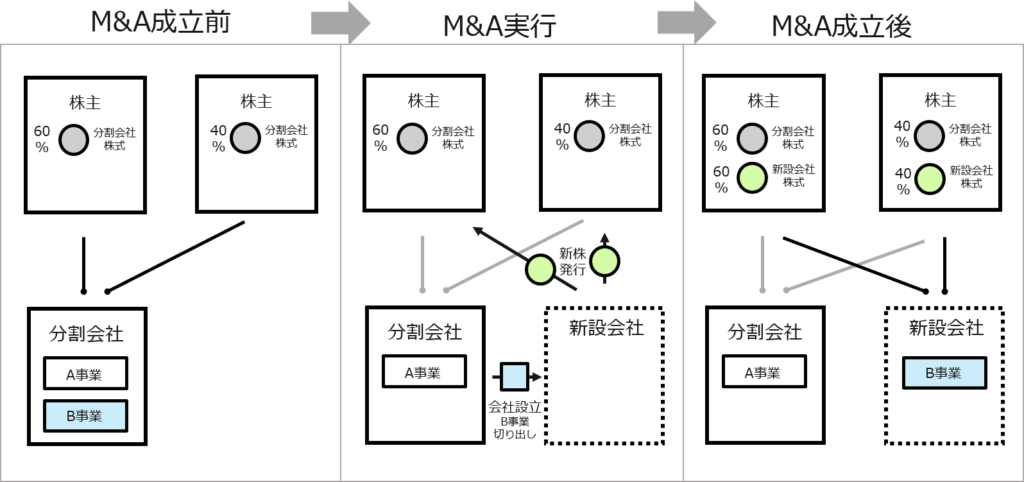

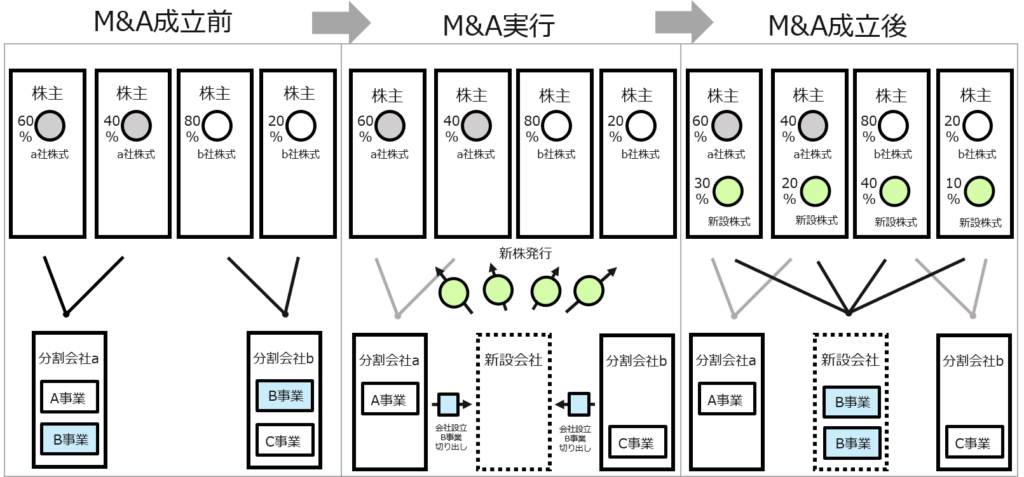

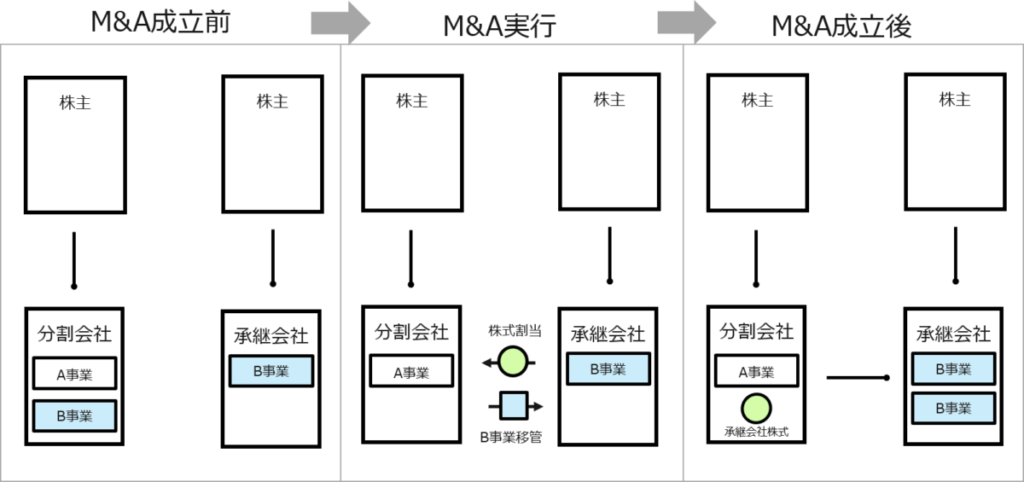

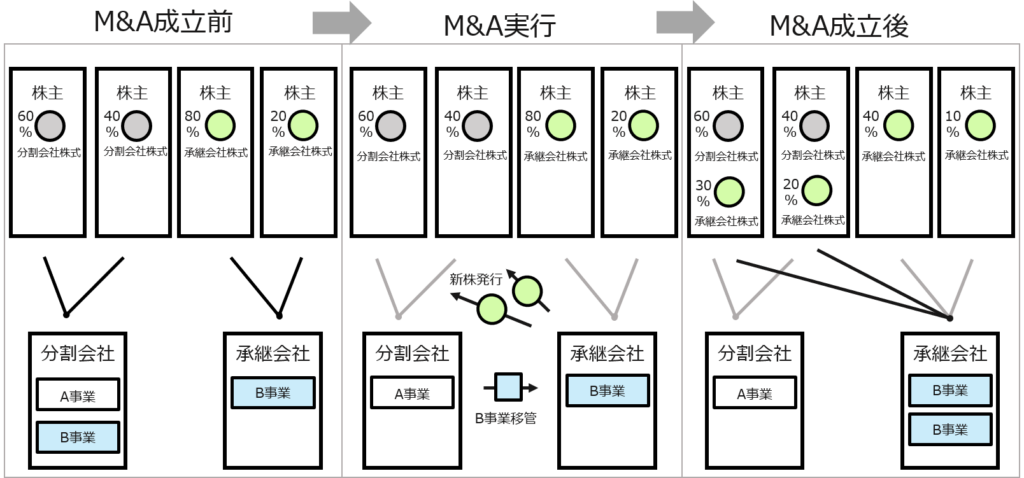

会社分割とはどのような取引なのか

【関連記事】会社分割とは?メリットや吸収分割と新設分割の違いを解説!

会社分割は、会社を複数の法人に分割することです。

会社分割には、事業の移転を受ける会社(承継会社)が新設会社か既存の会社かにより、新設分割か吸収分割かに区分されます。承継会社が新たに株式を発行するのが分割する会社(分割会社)の場合は分社型分割、新たに株式を発行するのが分割会社の株主の場合は分割型分割といいます。

会社分割は、一部事業の切り離しにおいて事業譲渡とよく比較されますが、権利義務の承継や税等の検討事項の結果、事業譲渡ではなく会社分割が利用されるケースがあります。

分割は「吸収分割-新設分割」「単独型-共同型」「分社型-分割型」の組み合わせでスキームが存在します。

■単独型新設分社型分割のスキーム図

■共同新設分社型分割のスキーム図

■単独新設分割型分割のスキーム図

■共同新設分割型分割のスキーム図

■分社型吸収分割のスキーム図

■分割型吸収分割のスキーム図

会社分割のメリット

会社分割の権利関係は包括承継されるため個別手続が簡便

取引先との契約関係や従業員との雇用契約等の対象会社に係る各種権利関係は、合併存続会社(譲受側・買い手側)に包括的に承継されます。

そのため、個別手続が簡便となりますが、その分そもそもの分割手続が煩雑となります。

また、許認可については、届出を行えば足りる許認可もあれば、個別の許可が必要なもの、新たに取得する必要があるもので相違があります。

対価を株式であることから会社分割に際して金銭等が不要となる

会社分割の対価として交付されるのは株式であることから、会社分割時に金銭等が不要となります。

ただし、結果として非適格分割となる場合には、時価課税される点に注意が必要です。

会社分割のデメリット

手続が煩雑

会社分割では、分割計画の作成・承認だけではなく、分割計画書の備置、公告による債権者保護手続、株主総会による会社分割の承認、分割の登記など必要な手続が多岐に渡ります。

分割計画作成から数か月要することになるため、実施事項だけではなく時間的にも長期間必要となります。

これらの手続は一定条件下では省略可能となることから、グループ内での組織再編では、通常時に比べ、会社分割は利用しやすくなります。

簿外債務も承継会社に承継される

会社分割では、対象会社で万が一簿外債務があった場合、それは承継会社に承継されることとなります。

そのため事業譲渡では簿外債務の切り離しが出来るものの、会社分割では承継されることになります。

株式交換・株式移転とはどのような取引なのか

【関連記事】株式移転とは?株式交換との違いからメリットまで徹底解説

株式交換は、完全子会社になる会社の株主が、その保有する株式を完全親会社になる会社に譲り渡す代わりに、譲り渡した完全子会社株式の対価に相当する完全親会社の株式を割り当てる取引です。

株式移転は、完全子会社になる会社の株主が、その保有する株式を完全親会社になる会社を新設するために譲り渡す代わりに、譲り渡した完全子会社株式の対価に相当する完全親会社の株式を割り当てる取引です。

株式交換と株式移転は文字に起こすと似ておりますが、株式交換は完全親会社が上場会社の際のM&Aで利用されるケースが多く、株式移転はHD(ホールディングス)化する際に利用されるケースが多いです。

■株式交換のスキーム図

■株式移転のスキーム図

株式交換・株式移転のメリット

M&Aに際して資金が不要である

株式交換・株式移転では対価が、完全親会社の株式が利用されます。

そのため、大規模なM&Aであったとしても、M&Aに係る資金が不要となります。

特に上場会社同士のM&Aで、株式交換はよく利用されます。

交付された完全親会社株式の価値向上に期待することが出来る

交付された完全親会社株式は、M&A時点では完全子会社株式と同価値として計算された対価となります。

そのため、今後の完全親会社次第によっては、交付された株式の価値が向上することが期待されます。

株式交換・株式移転のデメリット

手続が煩雑

株式交換・株式移転では、契約書(計画書)の作成だけではなく、書類の備置、公告による債権者保護手続、反対株主の株式買取請求、株主総会による承認、有価証券通知書の提出、登記、など必要な手続が多岐に渡ります。

契約(計画)から数か月要することになるため、実施事項だけではなく時間的にも長期間必要となります。

これらの手続は一定条件下では省略可能となることから、グループ内での組織再編では通常時に比べ株式交換・株式移転は利用しやすくなります。

株式交換では完全親会社株主の議決権比率が低下する

株式交換することにより、既存の完全親会社の株主に、従来の完全子会社の株主が追加されます。

そのため、完全親会社株主にとっては、完全親会社に対する議決権比率が低下することになります。

M&Aスキームが適しているシチュエーション

| スキーム(手法) | 各スキームが適しているシチュエーション |

| 事業譲渡 | ・小売店舗等の移転事業の規模が小さい場合 ・移転する事業の法律上の権利関係が単純な場合 ・未払残業代・訴訟等の等の未認識債務がある場合 |

| 株式譲渡 | ・会社を一体として移転したい場合 ・未払残業代・訴訟等の未認識債務がない場合 |

| 株式交換 | ・株価が好調に推移している上場会社が買手の場合 ・株式取得資金を自己資金又は金融機関からの借入以外で調達したい場合 ・株式譲渡に応じない株主が一部存在する場合 ・対象会社を子会社化したい場合 |

| 株式移転 | ・株価が好調に推移している上場会社が買手の場合 ・株式取得資金を自己資金又は金融機関からの借入以外で調達したい場合 ・株式譲渡に応じない株主が一部存在する場合 ・対象会社と共同して持株会社(ホールディング会社)を設立したい場合 |

| 会社分割 (吸収分割) | ・買手が取得する事業を既存の法人で運営したい場合 ・売手が移転事業以外の事業のために会社を残したい場合 ・移転する事業に不動産が多く含まれている場合 ・移転を検討している事業の法律上の権利関係が複雑な場合 ・未払残業代・訴訟等の未認識債務がない場合 |

| 会社分割 (新設分割) | ・買手が取得する事業を新たに設立す法人で運営したい場合 ・売手が移転事業以外の事業のために会社を残したい場合 ・移転する事業に不動産が多く含まれている場合 ・移転を検討している事業の法律上の権利関係が複雑な場合 ・未払残業代・訴訟等の未認識債務がない場合 |

| 会社合併 | ・合併の発表により株価上昇の可能性がある上場会社が買手の場合 ・売手が全ての事業を移転し、会社を残す意思がない場合 |

M&Aスキームそれぞれの成功例

株式譲渡のM&A成功事例

2022年12月、大手ディベロッパーである三菱地所は、株式譲渡によりワークスペース事業を運営する日本リージャスホールディングスを完全子会社化しました。

なお本件のM&Aは、日本リージャスホールディングスの持つ多様なスペースと三菱地所の既存事業と組み合わせ、多くの企業やオフィスワーカーに対する最適なワークスタイルを提案していくことを目的としております。

事業譲渡のM&A成功事例

2017年11月、大手電機メーカーの東芝は医療法人社団緑野会に病院事業を譲渡しました。

譲渡対象である東芝病院は、2015年〜2017年にかけて赤字となっており、東芝は不採算事業の売却による選択と集中を実現しました。一方の緑野会は、本業である病院事業の規模をさらに拡大できたといえます。

吸収合併のM&A成功事例

2017年12月、印刷事業を主力ビジネスとする日本創発グループは、同じく印刷事業を営むグラフィックグループとの吸収合併を行いました。

なお本件のM&Aは、競争の激しい印刷業界で生き抜くために、ワンストップサービスによるサービスラインの強化や顧客満足の向上を目的に実施されました。

吸収分割のM&A成功事例

2020年10月、通信大手のソフトバンクはU-NEXTに対して、アニメ専門のコンテンツ配信サービス「アニメ放題」を吸収分割のスキームにより承継しました。

なお本件のM&Aは、ソフトバンクはアニメ作品に係る調達・企画・配信に関する運営ノウハウを有するU-NEXTが運営するほうが、本事業の拡大にとって望ましいとの判断で譲渡し、U-NEXTもその思いを継いで運営されております。

新設分割のM&A成功事例

2020年4月、小田急電鉄は「株式会社小田急SCディベロップメント」という会社を新設し、会社分割を実施しました。このM&Aでは、小田急電鉄からSCディベロップメントに対して商業施設運営事業に関する権利義務が承継されました。

なお本件のM&Aは、商業施設運営事業の再編を目的に実施されました。

株式交換のM&A成功事例

2012年3月、自動車大手の日産自動車は、連結子会社でありエンジンや変速機などの部品を手掛ける愛知機械工業との株式交換を実施しました。この株式交換により、愛知機械工業は日産自動車の完全子会社となりました。

なお本件のM&Aは、業務のクオリティ向上や成長の加速化、コスト競争力の強化を目的に実施されました。

株式移転のM&A成功事例

2018年10月、仮想通貨交換業を営むbitFlyerは、新設した「bitFlyer Holdings」の完全子会社となる形で株式移転を実施しました。

持株会社体制への移行を図ることで、各機能の責任と義務を明確化し、コーポレート・ガバナンスの強化とコンプライアンス体制の徹底を目指して株式移転されました。

M&Aスキームのメリット・デメリットまとめ

| スキーム(手法) | メリット | デメリット |

| 事業譲渡 | ・未認識債務に対するリスクをカット出来る ・保険などを残す事ができる | ・契約移転手続きが煩雑 ・売り手の税金が株式譲渡に比べ高い |

| 株式譲渡 | ・M&A実行の手続きが早い ・現預金の全額精算が可能 ・M&A実行後に組織が混乱するリスクが低い ・許認可再取得が不要 | ・未認識債務対するリスクカットがほぼできない |

| 株式交換 | ・買収資金の準備が不要 ・完全子会社化できる ・許認可再取得が不要 ・買手が上場企業の場合現預金の全額精算が可能 | ・M&A実行の手続きに時間がかかる ・買収した親会社の株価が下がることがある ・未認識債務対するリスクカットがほぼできない |

| 株式移転 | ・買収資金の準備が不要 ・M&A実行後に組織が混乱するリスクが低い ・許認可再取得が不要 | ・M&A実行の手続きに時間がかかる ・未認識債務対するリスクカットがほぼできない |

| 会社分割 (吸収分割) | ・事業のみをM&Aできる ・保険などを無理に解約する必要なし | ・M&A実行の手続きに時間がかかる |

| 会社分割 (新設分割) | ・事業のみをM&Aできる ・保険等無理に解約する必要なし | ・M&A実行の手続きに時間がかかる |

| 会社合併 | ・現預金の全額精算が可能 | ・M&A実行の手続きに時間がかかる ・未認識債務に対するリスクカットがほぼできない |

最適なスキームをチョイスするために

ここでは、M&A時に利用される各種スキームを説明しました。

このように記載すると、スキーム検討が非常に複雑に感じられるかもしれませんが、M&Aの多くは「株式譲渡」もしくは「事業譲渡」が利用されます。このどちらかを利用すれば概ね間違いないとも言えますが、M&Aはどれもオーダーメイドであるため、やはり個別個別にスキーム検討することが望ましいです。

事業譲渡か会社分割のどちらを利用するか、株式譲渡をするにしても会社分割を事前に行うかなどは、実務上頻発に俎上にあがる議論です。スキームによっては、M&Aに必要な資金や税額が大きく変わるケースがあります。

以上より、スキーム検討にはM&Aに精通した公認会計士や金融機関出身者が必要不可欠です。

組織再編を専門とされている専門家もおりますが、その方が必ずしもM&A特有の論点に精通しているかはイコールではありません。

弊社では、大手会計系ファームにてM&Aを長年サポートしていた公認会計士や税理士が多数在籍しております。皆様のニーズをしっかりと理解した上で、最適のスキームを提案・協議いたします。

相談は無料となっておりますので、まずはお気軽にお問合せ下さい。