会社の清算とは

会社の清算とは、会社を解散した後に会社の財産を現金化し、法的に消滅させることをいいます。また、会社の解散とは清算の前段階として、会社の事業を法的に終了させることをいいます。

会社の清算や解散にいたる理由

事業を行い、利益を追求し、継続していくのが法人です。そのような法人が清算する場合、業績が悪化して資金繰りが上手くいかなった、後継者がいないなどの理由で、やむを得ずその法人を解散、清算するに至る例が大半でしょう。

会社を清算することの意味

会社の清算では、事業用資産を売却したり、残っている債権を回収することで現金化し、債務を全て整理します。清算は最終的に会社を法的に消滅させることを意味するため、従業員や取引先、株主などに与える影響は非常に大きいといえます。

会社清算の英語表現

グローバル化に伴い、顧客や取引先が外国人や海外企業ということも珍しくありません。そこで、清算手続きに入る前に、外国人への説明が必要になることもあるでしょう。

英語で清算は「liquidate」で表現され、会社清算の手続きで重要な役割を持つ清算人は「liquidator」です。外国人に説明する際の参考にしてみてください。

会社の任意清算

会社の清算には、大きく分けると任意清算と法定清算という2種類の形式があります。

このうち、任意清算とは、定款または総社員の同意で定めた解散後の財産処分方法に従って財産を処分していく手続きをいい、合名会社・合資会社のみに認められている清算方法です。これは会社に無限の責任を負う無限責任社員を設置している合名会社や合資会社であれば、対価を自由に決めても弊害が少ないと考えられているためです。

任意清算の手続きとして、債権者保護手続があります。債権者保護手続とは、債権者の利益を保護するために、組織再編を通知し、異議を述べる機会を与えることをいいます。

法定清算には通常清算と特別清算がある

法定清算とは、法律に従った方法で清算することをいいます。この方式では、選出された清算人が債権の回収・債務の弁済・財産の分配などを行います。

法定清算は、さらに通常清算と特別清算に分類することができます。通常清算は、会社の財産をもって債務を完済することができる(つまり、資産超過である)会社において取られる手続きをいい、裁判所の監督を受ける必要はありません。

一方、特別清算は、債務超過の株式会社において、債権者や清算人、監査役又は株主の申立てを受けた裁判所の命令によって取られる手続きをいいます。通常清算と異なり、裁判所の監督の下で清算手続が行われることとなります。

法定清算の種類

通常清算

通常清算は、会社の清算の中でも最も一般的な清算方法です。会社の財産をもって債務を完済することができる(つまり、資産超過である)会社において取られる手続きをいい、裁判所の監督を受ける必要はありません。

順序としては、清算人の選任から始まります。清算人の人数は会社によって異なり、監査役会がない株式会社であれば最低1人、監査役会がある株式会社の場合は、最低でも3人必要となります。

清算人は債権を所有している債権者に、債権の詳細を申し出るように官報にて公告します。更に清算人は会社に財産があれば換金し、売掛金等の債権を取り立て、買掛金等の債務を弁済した後に、残余財産があれば株主へ分配することで清算事務の終了となります。

特別清算

特別清算は、債務超過の株式会社において、債権者や清算人、監査役又は株主の申し立てを受けた裁判所の命令によって取られる手続きをいいます。通常清算と異なり、裁判所の監督の下で清算手続きが行われることとなります。また、特別清算を後に清算人が協定案を作成、債権者集会において出席債権者の過半数+総債権額の3分の2以上の同意を得て可決した協定案に従って返済する点も異なっています。

任意清算

任意清算とは、定款または総社員の同意で定めた解散後の財産処分方法に従って財産を処分していく手続きをいい、合名会社・合資会社のみに認められている方法です。これは会社に無限の責任を負う無限責任社員を設置している合名会社・合資会社であれば、対価を自由に決めても弊害が少ないと考えられているためです。

任意清算の手続きの特徴として、債権者保護手続きがあり、債権者の利益を保護するために、清算することで不利益な影響を及ぼす可能性があることを通知し、意義を述べる機会を与えることが挙げられます。また、清算人を会社内に置かずに社外の人間が担当するという点も特徴です。

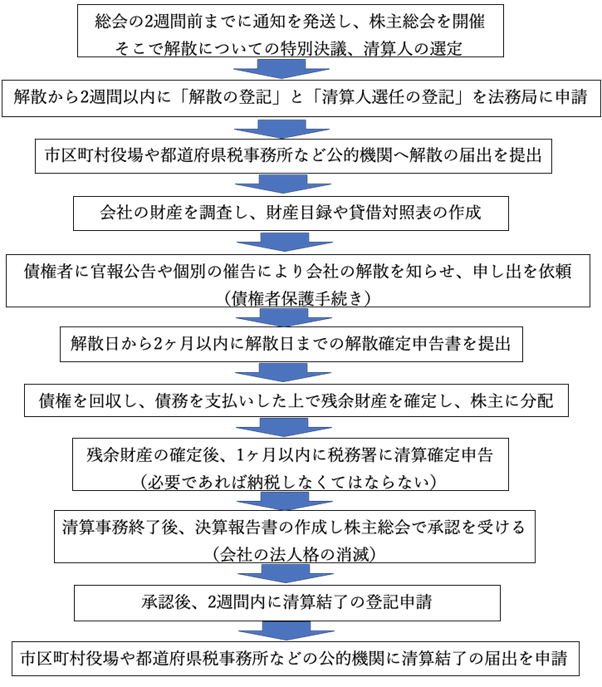

会社の清算における手続き

清算手続きには、原則として1名以上、清算人会を設置する場合は3名以上の清算人を設置する必要があります。

次に、債権者保護のため債権を保有する債権者に対して官報での公告や個別の通知が必要です。債権者がいないと思っていても、怠らないようにしましょう。なぜなら、いないと思っていた債権者が後で判明するケースもあるためです。

ここで、債権者が債権申し出を行うまでの期間として必ず2ヶ月以上を設定しておかなくてはいけないことに注意しましょう。

上記の流れを経て、最後に換金や債権債務処理を進めます。これらすべてが終了したのち、残余財産があれば、株主に対してそれを分配します。

会社の清算手続きはこのような流れで行われることが一般的です。ただし、清算人を設置してすぐに清算手続きを進めることができるのではなく、経なくてはいけない段階があります。それが会社の「解散」です。

まずは会社の解散が必要

会社の清算手続きの前には「解散」を経なくてはなりません。

解散とは、全ての事業活動を終了させて会社を消滅させるもので、以下に記載する解散の条件を満たす必要があります。

もうひとつ混同されがちなのが、「破産」という言葉です。裁判所の関与の下で行われる倒産処理手続の中でも、清算型の倒産手続として位置づけられているため、特別清算に近いものですが、破産法に基づき、破産管財人によって進められる点や、株式会社だけでなく各種法人が利用できる点が異なります。

会社を解散するための条件

会社を解散するためには、会社法に定める事由に該当することが条件です。これについては、会社法471条などで定められています。

1.活動目的などを定めた定款で存続期間が満了した場合

2.定款で定めた事由に該当した場合

3.過半数の株主が出席する株主総会で3分の2以上の賛成を得る特別決議で決まった場合

4.吸収合併や新設合併をすることで対象企業が消滅する場合

※ただし、消滅する会社の権利や義務を存続会社に引き継ぐ手続きも別途必要

5.事業継続が困難になり、裁判所に破産申し立てし、裁判所にて破産手続開始決定が下された場合

6.裁判所による解散命令、会社の解散の訴えの規定による解散を命ずる裁判

7.直近の登記から12年を経過している株式会社(休眠会社)は、法務局からの通知に対する届出を出さない場合

1〜4は「任意解散」、5〜7は「強制解散」と呼ばれます。

解散から清算手続きまでの期間

ここで、会社の解散から清算結了(会社を完全にたたむ)までの流れを整理しましょう。会社は解散後、すみやかに官報公告で解散したことを公示する必要があります。公告の掲載から2ヶ月間は清算結了できないことが会社法499条1項で定められているため、解散の準備から清算完了まで最低でも2ヶ月以上の期間がかかることがわかります。

会社の清算にかかる費用

実は、会社の清算手続きにも諸費用が発生します。資金繰りが苦しくて清算するにもかかわらず、費用が発生して慌てるということのないよう、理解が必要です。

清算人の選任登記と清算結了の登記

後に詳しく説明しますが、清算手続きには清算人の選定が必要です。選定後清算人を登記しなくてはならず、この費用には9,000円かかります。

清算結了のタイミングでも同様に登記費用が必要です。この費用が2,000円なので、登記費用だけで11,000円必要となります。

さらに、清算手続きの流れで説明した通り、債権者保護のために会社を清算することを掲載しなくてはなりません。これを公告といい、この費用にはおよそ33,000円がかかります。

以上から、登記費用と公告費用として44,000円が必要となります。

専門家に依頼する場合

会社の清算では、専門的な知識を要することも多く、スムーズに進めるためには専門家に依頼するのが一般的です。ここでいう専門家には司法書士、税理士、弁護士が該当します。

司法書士に登記手続きを依頼する際には7万〜12万円、税理士に税務申告を依頼する場合は8万円〜が一般的で、会社の規模によっても金額は異なります。

会社の清算と税金の関係

先ほどからご紹介している通り、清算はすぐに完了できるものではなく、解散から清算まで一定期間を要します。そこで、清算期間中も会社の存在が認められ、確定申告をしなくてはいけません。

解散から清算までには、解散事業年度の確定申告、清算事業年度の確定申告、清算結了時(残余財産確定時)の決算報告の3種類の申告が必要です。ここからは、清算時にかかる税金を具体的に紹介した上で、残余財産の税金面での注意点についても解説していきます。

清算時にかかる税金

解散や清算の確定申告であっても、通常と同様に法人税が計算されます。つまり、利益が出れば法人税が課され、赤字の場合でも都道府県民税・市町村民税で均等割りの納税が必要です。

なお、均等割りは資本金や従業員数などの区分に応じてあらかじめ割合が決められています。

残余財産の分配はみなし配当となる

債権回収や債務支払いを終えた後、残った財産を株主に分配します。この時、分配された金額が払込資本を超えた場合、税法上は配当とされます(これを「みなし配当」といいます)。

この配当については、企業は通常の配当と同様の税率で所得税の源泉徴収をしなくてはなりません。納付は徴収日の翌月10日までに納付する必要があります。

会社の清算における清算人とは

これまでに、何度も清算人という言葉が登場しましたが、ここからは、その選任方法や役割について紹介します。

清算人の選任方法

清算人の選任方法には、以下の3パターンが想定されます。

1.株主総会の決議で選任

2.定款の定めにある清算人

3.法定清算人

株主総会の特別決議で解散の決議が行われますが、同時に清算人を決定するのが1の例です。この方法が一般的な選任方法となります。

1つ目のパターンでは、清算人を取締役から選ぶこともできますし、取締役以外から選出することもできます。

2つ目のパターンは、定款であらかじめ決められた者が選任されます。

上記1、2いずれにも該当しない場合、従前の取締役が法定清算人として選任されます(3のケース)。

3つ目のパターンに該当する者もいない場合、裁判所によって清算人が選定されます。ただし、一定の欠格事由がある上、監査役は当該会社やその子会社の清算人を兼ねることができないという決まりがあることに注意が必要です。

清算人がすること

清算人がすることは、現務の結了、債権の取立て及び債務の弁済、残余財産の分配の3つです。

現務の結了とは、解散の段階で完了していない残務を終了させることをいいます。売れ残った在庫の売却などがその一例です。

その後、契約関係の解消や債権回収、財産の換価を終えると、債務弁済が行われます。ここで、債権申出期間内は、原則として債務弁済はできないことを覚えておきましょう。

最後に残った財産を各自の株式数に応じて分配することを残余財産の分配といいます。残余財産の分配の対象は、株主、社員ないし定款、規則等で定めた残余財産の帰属先となります。

以上が清算人が行う3つの業務の解説でしたが、以下4点の義務を負うことにも注意しておきましょう。

・忠実義務

法令、定款並びに株主総会の決議を遵守し、会社の為に、忠実に職務を行う必要があります。

・競業避止義務

清算人が自己又は第三者のために会社の事業の部類に属する取引をする際には会社の承認が必要となります。

・利益相反取引

清算人が自己又は第三者のために会社と取引する際には、会社の承認が必要となります。

・報告義務

清算人が、会社に著しい損害を及ぼすおそれのある事実を発見したときは、その事実を株主へ報告する義務があります。

会社の清算で従業員はどうなるか

会社を清算するに至る事情は様々ですが、結果的に会社をたたむことになるため、従業員を雇用し続けることはできないでしょう。しかし、長年勤めてくれた従業員やその家族、生活を思うとその対応に悩むかもしれません。

ここでは、会社清算時の従業員への対応について紹介します。

会社清算前に解雇することが多い

会社の清算手続きが完了すると、法人格は消滅するため、清算後は従業員との労働契約も消滅します。会社を清算するためには、事業の廃止を理由に解雇権を行使して雇用契約を解除する(いわゆる整理解雇)ことになります。しかし、解雇は従業員の生活に多大な影響を与えることから、解散が決まった時点から徐々に解雇が行われていくのが一般的です。

整理解雇の4要件を確認する

会社の清算があるといっても、従業員にも生活がかかっているため、自由に解雇することはできません。「客観的に道理的で社会通念上相当である場合のみ可能」とされています。

しかし、この説明だけではイメージがつきにくいかもしれません。そこで、人員削減のために満たす必要がある条件として判例で採用された「整理解雇の4要件」が参考になるでしょう。

1.人員整理の必要性

経営不振を打開するために、どうしても人員整理する必要があるという経営上の理由がある

2.解雇回避努力義務の履行

解雇を回避するために、あらゆる尽力をしたにもかかわらず、解雇せざるを得ない

3.被解雇者選定の合理性

解雇される人物が主観で選ばれたものではなく、合理的かつ公平な基準に基づく

4.解雇手続の妥当性

解雇される労働者、労働組合または労働者の過半数を代表する者と十分に協議し、整理解雇について納得を得るため尽力している

以前はこれら4要件をすべて満たしていないと解雇できないという考え方が浸透していましたが、近年、日本の雇用形態が変わりつつあるため、この基準にも変化が見られます。

最近ではこれらをあくまで要素としてとらえ、総合的に判断するのが一般的です。

まとめ

以上、会社の解散と清算について説明してきました。

会社の清算は、手続きが複雑で相当な日数がかかる上、代表者本人や従業員の家族、そして債権者や株主など、多くの関係者に多大な影響を与えるものです。

また、税金や法的な問題への対応には、専門的な知識や経験が必要となるため、信頼できる専門家に相談することがスムーズに手続きを進めるための鍵になるでしょう。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士や金融機関出身者等が多数在籍しています。また、会社を解散・清算せずとも、M&Aや事業承継で会社を存続させるという選択肢もあります。

まずはお気軽にM&A DXの無料相談をご活用下さい。