事業譲渡とは

(1)事業譲渡とは

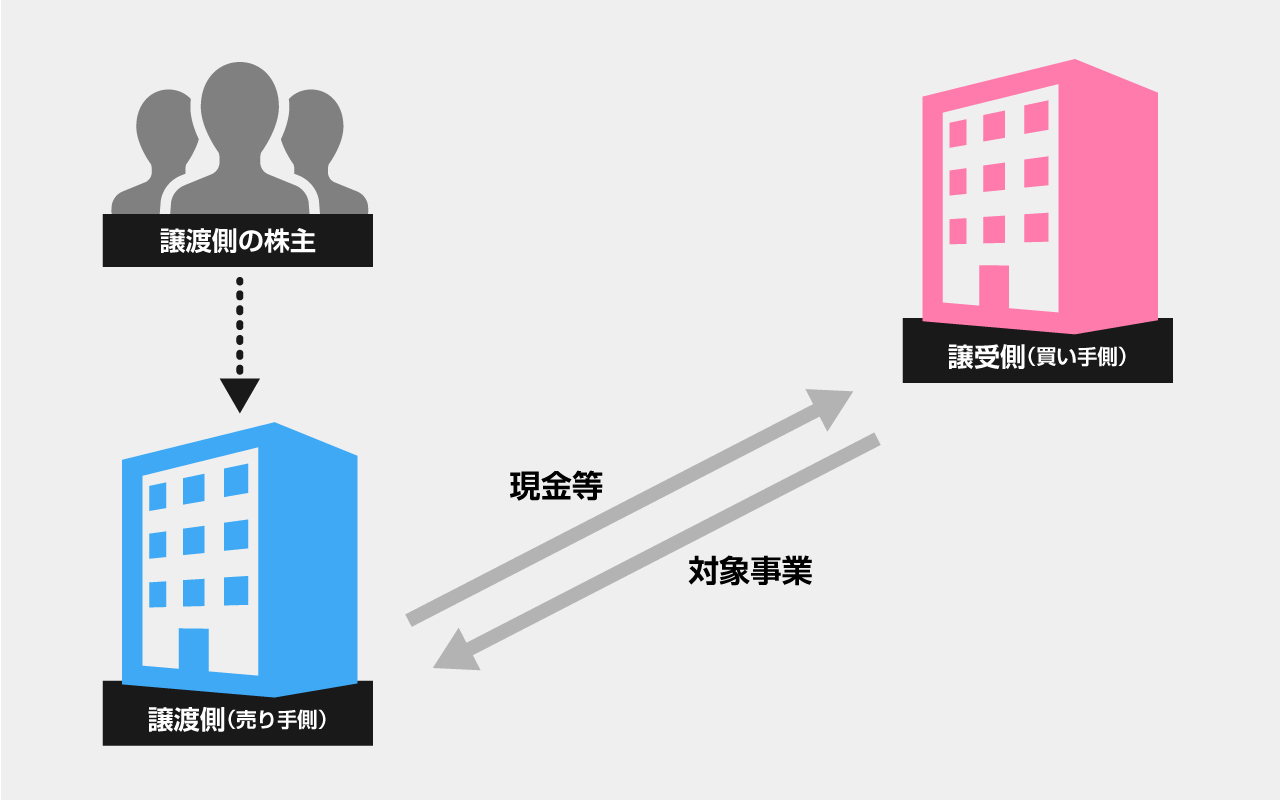

事業譲渡とは、譲渡側(売り手側)の事業の全部又は一部を譲受側(買い手側)に承継させることです。譲渡側(売り手側)が、対価として現金を受け取るため、株主は直接に現金を受け取ることができません。譲受側(買い手側)は、必要な事業のみを取得することができ、不要な資産負債、簿外債務を切り離すことができます。ただし、契約等を個々に引き継ぐ必要があるため、手間が掛かります。

【スキーム図】

(2)事業譲渡のポイント概要

事業譲渡の主なポイントは以下のとおりです。詳細は、後述致します。

| 項目 | 内容 |

|---|---|

| 手続き | 事業の全部/重要な一部を譲渡する場合、譲渡側(売り手側)で株主総会の特別決議による承認が必要です。また、譲渡側(売り手側)の会社の全てを譲り受ける時は、譲受側(買い手側)でも株主総会の特別決議による承認が必要です。 |

| 契約の承継 | 原則、契約相手方から契約承継の承諾が必要です。 |

| 簿外債務の承継 | 原則、簿外債務は切り離されます。 |

| 許認可 | 譲受側(買い手側)で、許認可を新たに取得することが必要です。 |

| 税金(譲渡側:売り手側) | 譲渡益に法人税実効税率 約33%が課税されます。また、消費税が課税されます。 |

| 譲受側(買い手側) | 取得した資産を減価償却等により、事業譲渡後に損金算入できます。個々の資産の承継につき、登録免許税、不動産取得税等が課税されます。 |

事業譲渡に必要な会社法上の手続き

事業譲渡における譲渡側(売り手側)の手続きは、その事業譲渡が、事業の全部の譲渡、事業の重要な一部の譲渡に該当するか否かで異なります。もし、該当する場合は、株主総会の特別決議が必要となります。

また、譲受側(買い手側)の手続きにおいては、他の会社の事業の全部の譲受けに該当する場合は、株主総会の特別決議が必要となります。

以下では、一般的な事業譲渡に必要な手続きを解説致します。

(1)譲渡側(売り手側)の手続き

①STEP1 取締役会(譲渡承認、株主総会招集)

事業譲渡は、会社の重要な財産の処分に当たることが一般的と考えられます。その場合、取締役会設置会社では取締役会、取締役会非設置では取締役が決定します。

また、事業の全部の譲渡、事業の重要な一部の譲渡に該当する場合は、株主総会の特別決議が必要となりますので、併せて株主総会の招集等の決議を行うこととなります。

②STEP2 事業譲渡契約の締結

法律上、契約書の作成の義務はないですが、トラブルを防ぐためにも事業譲渡契約書を作成することが一般的です。記載内容としては、事業譲渡契約書の目的、譲渡対象、譲渡価格、資金決済方法、競業避止義務、従業員の取り扱い、表明及び保証、クロージング前・後の遵守事項、補償の内容等を規定することが一般的です。

③STEP3 臨時報告書の提出(該当する場合)

有価証券報告書提出会社は、一定の要件(企業開示府令参照)に該当する場合、臨時報告書を作成して、内閣総理大臣(財務局長等)に提出しなければなりません。

④STEP4 株主総会(事業の全部の譲渡、事業の重要な一部の譲渡に該当する場合)

事業の全部の譲渡、事業の重要な一部の譲渡を行う場合には、その事業譲渡の効力が生ずる日の前日までに、株主総会の特別決議により事業譲渡契約書の承認を受けなければなりません。なお、簡易事業譲渡、略式事業譲渡に該当する場合は不要です。

✓ 基準日の公告

臨時株主総会を開催する場合は、議決権を行使する株主を決めるため必要となります。基準日の公告は、原則、基準日の2週間前までに実施しなければなりません。

✓ 株主総会招集通知等

株主総会を招集するには、原則、株主総会の日の2週間前までに、株主に対して株主招集通知を発しなければなりません。

✓ 株主総会の開催、承認決議

事業譲渡契約の効力発生日の前日までに株主総会の特別決議の承認を得ます。

一定の場合、反対株主は株式買取請求を行うことが可能ですが、本記事では省略します。

⑤STEP5 事業譲渡をする旨の通知又は公告(事業の全部の譲渡、事業の重要な一部の譲渡に該当する場合)

事業の全部の譲渡、事業の重要な一部の譲渡をしようとする会社は、事業譲渡の効力発生日の20日前までに、その株主に対し事業譲渡をする旨を通知しなければなりません。

なお、事業譲渡をする株式会社が株主総会の決議によって承認を受けた場合には、公告をもって代えることが出来ます。

⑥STEP6 事業譲渡の効力発生

事業譲渡の効力が発生したときは、事業譲渡契約書の定めに従って、譲渡対象となる資産負債、契約等を引き渡します。また、譲受側(買い手側)から譲渡対価を受け取ります。

⑦事業譲渡に必要な書類一覧

上記の事業譲渡の流れに関して、以下の書類が必要になります。

【事業譲渡に必要な書類一覧】

✓ 事業譲渡契約書

✓ 取締役会招集通知、取締役会議事録

✓ 基準日等公告、株主総会招集通知、株主総会議事録(必要に応じて)

✓ 株主に対する通知又は公告(必要に応じて)

✓ 臨時報告書(STEP3に該当する場合)

(2)譲受側(買い手側)の手続き

①STEP1 取締役会(譲渡承認、株主総会招集)

事業譲渡は、会社の重要な財産の譲受けに当たることが一般的と考えられます。その場合、取締役会設置会社では取締役会、取締役会非設置では取締役が決定します。

また、事業の全部の譲受けに該当する場合は、株主総会の特別決議が必要となりますので、併せて株主総会の招集等の決議を行うこととなります。

②STEP2 事業譲渡契約の締結

法律上、契約書の作成の義務はないですが、トラブルを防ぐためにも事業譲渡契約書を作成することが一般的です。記載内容としては、事業譲渡契約書の目的、譲渡対象、譲渡価格、資金決済方法、競業避止義務、従業員の取り扱い、表明及び保証、クロージング前・後の遵守事項、補償の内容等を規定することが一般的です。

③STEP3 臨時報告書の提出(該当する場合)

有価証券報告書提出会社は、一定の要件(企業開示府令参照)に該当する場合、臨時報告書を作成して、内閣総理大臣(財務局長等)に提出しなければなりません。

④STEP4 公正取引委員会への届出等(該当する場合)

事業譲受けをする場合、譲受側(買い手側)の国内売上高合計が200億円を超えており、一定の要件(独占禁止法等参照)に該当する場合には、公正取引委員会への事前の届出が必要です。

⑤STEP5 株主総会(事業の全部の譲受けに該当する場合)

事業の全部の譲受けに該当する場合は、その事業譲渡の効力が生ずる日の前日までに、株主総会の特別決議により事業譲渡契約書の承認を受けなければなりません。なお、簡易事業譲受けに該当する場合は不要です。

✓ 基準日の公告

臨時株主総会を開催する場合は、議決権を行使する株主を決めるため必要となります。基準日の公告は、原則、基準日の2週間前までに実施しなければなりません。

✓ 株主総会招集通知等

株主総会を招集するには、原則、株主総会の日の2週間前までに、株主に対して株主招集通知を発しなければなりません。

✓ 株主総会の開催、承認決議

事業譲渡契約の効力発生日の前日までに株主総会の特別決議の承認を得ます。

一定の場合、反対株主は株式買取請求を行うことが可能ですが、本記事では省略します。

⑥STEP6 事業譲渡をする旨の通知又は公告(事業の全部の譲受けに該当する場合)

事業の全部の譲受けをしようとする会社は、事業譲受の効力発生日の20日前までに、その株主に対し事業譲受をする旨を通知しなければなりません。

なお、事業譲受をする株式会社が株主総会の決議によって承認を受けた場合には、公告をもって代えることが出来ます。

⑦STEP7 事業譲渡の効力発生

事業譲渡の効力が発生したときは、事業譲渡契約書の定めに従って、譲渡対象となる資産負債、契約等を承継します。また、譲受側(買い手側)は、譲渡側(売り手側)に譲渡対価を支払います。

⑧事業譲渡に必要な書類一覧

上記の事業譲渡の流れに関して、以下の書類が必要になります。

【事業譲渡に必要な書類一覧】

✓ 事業譲渡契約書

✓ 取締役会招集通知、取締役会議事録

✓ 基準日等公告、株主総会招集通知、株主総会議事録(必要に応じて)

✓ 株主に対する通知又は公告(必要に応じて)

✓ 臨時報告書(STEP3に該当する場合)

✓ 事業等の譲受けに関する計画届出書(STEP4に該当する場合)

事業譲渡における契約の承継

事業譲渡では、譲渡対象となる契約につき、全ての相手方から契約承継の承諾を得る必要があります。

従業員との雇用契約についても同様ですが、①一旦解雇した上で再雇用する場合と、②労働契約を承継する方法があります。

①の場合は、退職債務を引き継ぎませんが、②の場合は、退職債務を引き継ぐことになりますので、注意が必要です。

事業譲渡における簿外債務の承継

簿外債務とは、貸借対照表上に計上されていない債務のことを言い、未払給与、退職債務、訴訟案件、債務保証などがあります。これらの簿外債務は、中小企業では良くあることです。

事業譲渡では、引継ぎ対象となる資産・負債・契約を承継することになることから、簿外債務を承継することはありません。

ただし、事業譲渡後も引き続き同じ商号を使用する場合、対象事業によって生じた債務を弁済する責任を負うこととなります。弁済責任を負わないようにするためには、債務を負わない旨を登記するか、取引先等にその旨を通知するなどの対応が必要です

事業譲渡における許認可の取り扱い

事業譲渡では、原則、許認可を承継することができません。そのため、新たに取得する必要があります。

事業譲渡に掛かる税金

(1)譲渡側(売り手側)

①法人税

事業譲渡による売却益に法人税率(実効税率で約33%)で課税されます。また、事業譲渡の費用としてM&Aアドバイザーへの報酬等を計上することが可能です。

②消費税

通常の売買と同様に課税資産と非課税資産(土地、株式、債権等)に区分して、消費税を計算します。なお、株式譲渡では消費税が発生しません。

(2)譲受側(買い手側)

①法人税

取得した資産を減価償却、資産調整勘定の金額(譲渡対価が譲渡対象の資産負債の時価純資産価額を上回るときのその額)を償却により、事業譲渡後に損金算入できます。

繰越欠損金を引き継ぐことはできません。

②その他

個々の資産の承継につき、登録免許税、不動産取得税等が課税されます。

【関連記事】事業譲渡にかかる消費税とは?課税・非課税資産の分類や計算方法

事業譲渡とは(ポイント、必要な手続き、税金計算)まとめ

本記事では事業譲渡のスキームに関するご紹介及び譲渡側(売り手側)・譲受側(買い手側)それぞれの大まかな手続きの流れについてご紹介しました。

特定の事業のみ譲渡対象として取引ができるメリットだけでなく、契約等を個々に引き継ぐ必要性があり、加えて消費税や法人税等が発生します。そのため、他のスキームと比較検討をして進めていく必要があります。また、規模の大小に応じて手続きの内容やメリット・デメリットが異なってくる場合があるのでその点についても注意が必要です。

事業譲渡に関する詳細や他のスキームとの比較検討について相談したいのなら、株式会社M&A DXの仲介サービスをご利用ください。