吸収合併における消滅会社と存続会社とは?

吸収合併はM&Aの手法のひとつです。事業拡大や組織再編を目的としており、存続会社と呼ばれる会社が消滅会社を吸収することで成立します。まずは、吸収合併について理解を深めましょう。また、消滅会社や存続会社とはそれぞれ何か解説します。

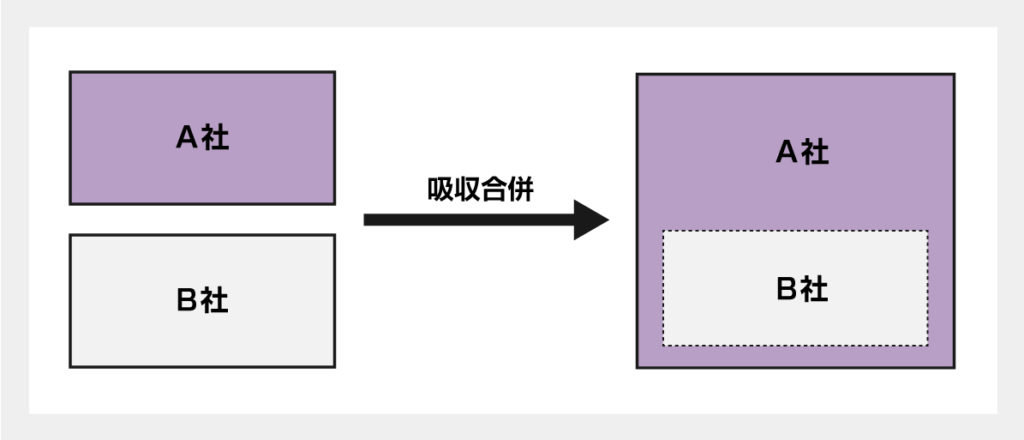

吸収合併について

複数の会社がひとつになる合併には、「新設合併」と「吸収合併」があります。新設合併は新たに会社を設立する必要があり、手続きも複雑なため主流ではありません。一方、吸収合併はスムーズに事業承継ができるので、選択する会社が多い傾向にあります。

吸収合併する目的は会社によって異なります。事業拡大を目指すと同時に会社間のシナジー効果を狙ったり、新規事業参入をスムーズに行うためであったりとさまざまです。規模の大きい会社が小さい会社を吸収する形式が主流となっています。

消滅会社とは?

吸収合併後、吸収される側の「消滅会社」は存続できず、完全に消滅します。ただし、消滅会社の権利や義務の全ては、合併後も残る存続会社へ引き継がれることになります。

ほとんどの場合、消滅会社となるのは吸収する側(存続会社)よりも規模が小さかったり業績が振るわなかったりする会社で、事業承継を目的とした吸収合併も多く見られます。後継者が見つからずに、吸収合併を選択する消滅会社も珍しくありません。吸収合併は中小企業の後継者問題の解消にも貢献しているといえるでしょう。

存続会社とは?

吸収合併後も会社として残るのが「存続会社」です。存続会社は、消滅会社が持つ全ての権利や義務を引き継ぎます。消滅会社より規模が大きく、吸収できるだけの体力がある会社と考えてよいでしょう。

吸収合併後、存続会社は事業拡大や新規事業参入により会社を改変し、大きな転換期を迎えます。株主を含めた投資家の期待が大きければ、株価の値上がりも期待できるでしょう。ただし、合併後に業績を十分に伸ばせなければ株価は下がることもあります。

【消滅会社】吸収合併時の手続きの流れ

吸収合併すると決まったら、消滅会社は所定の手続きをしなければなりません。とはいえ、具体的にどのような手順で手続きをすればよいのか分からないという方も多いのではないでしょうか。ここでは、吸収合併時に消滅会社が行う手続きの内容と流れについて確認します。

合併契約書の作成・締結

まずは、合併契約書を作成します。何を対価として価値をいくらにするのか確認しましょう。会社法の施行により、吸収合併の際に支払う対価は株式だけでなく、新株予約権や現金も使用できるようになりました。他にも、債権者を確認したり吸収合併後の役職員の取り扱いについて交渉しましょう。

全てを確認し終えたら、会社法に則って必要事項を合併契約書に記載します。必要事項に漏れがあると、契約書は効力を発揮できないため注意しましょう。続いて、両社の取締役会で承認を得ます。最後に、消滅会社と存続会社の間で契約を締結すれば手続きは完了です。

反対株主の株式買取請求

吸収合併後、消滅会社の株式を保有する株主には大きな影響があります。投下した資本を回収するため、反対株主は株式の買取請求が可能です。具体的にはどのような株主が該当するか、以下にまとめました。

・合併に反対する意思を事前に通知しており、株主総会でも反対した株主

・株主総会において議決権の行使が不可能な株主

・株主総会において決議を要しない場合、すべての株主

該当する株主には、吸収合併の効力が発生する前の20日間、株式買取請求期間が設けられます。新株予約権の買取請求手続きも忘れないようにしましょう。

債権者保護手続き

吸収合併することは、官報公告や個別催告を利用して債権者へ通知します。個別催告を省略するには、事前に定款に定められた状態で官報公告で通知した上で規定の日刊新聞や電子公告を利用して告知しなければなりません。電子公告を利用すれば、スムーズに通知ができ手間を省けるので便利です。

通知後は、債権者が異議を申し立てる期間を1か月以上設定します。存続会社も同様です。手続きが完了するまでには、少なくとも1か月は確保しましょう。異議を申し立てられた場合、債権者に対して弁済するか、弁済に相当する担保の提供、もしくは財産の信託をしなければなりません。

株主総会での承認

吸収合併の契約を締結するには、株主総会(特別決議)で承認を得なければなりません。同時に、吸収合併の効力発生日の前日までに契約の締結が必要です。株主総会の招集通知は、株式公開会社の場合は2週間前までに、非公開会社の場合は1週間前を目安に行いましょう。

略式合併と簡易合併は、特別決議の承認を得る必要はありません。ただし、簡易合併時に消滅会社となる場合には特別決議を省けない場合もあります。

吸収合併の効力発生

吸収合併の効力が発生した日から、存続会社は消滅会社の全ての権利や義務を引き継ぎます。吸収合併の場合、登記した日ではなく契約書で定めた効力発生日に吸収合併の効力が発生する点も覚えておきましょう。

吸収合併に必要な手続きは、効力発生日までに完了する必要があります。完了しなかった場合、契約書の効力が発揮できないので注意しましょう。

効力が発生したら、存続会社は消滅会社から引き継いだ権利や義務、合併に関する手続きの経過といったさまざまな事項を盛り込んだ書類を作成しなければなりません。作成した書類は効力発生日から半年間本店に備置します。

登記手続き

吸収合併の効力発生日から2週間以内に登記手続きをしましょう。存続会社は消滅会社の変更登記も行うため、必要書類を準備して提出する必要があります。一方、消滅会社は解散登記の手続きさえ済ませれば問題ありません。必要事項を記載した解散登記申請書を提出しましょう。なお、登記手続きは本店の所在地でしか行えません。

【消滅会社】吸収合併時に行うべき決算などの会計処理

吸収合併時には、決算をはじめとした会計処理が必要です。決算の時期がいつなのかによって、吸収合併における決算書の作成や税務申告に影響があります。ここでは、吸収合併時に消滅会社が行うべき会計処理について確認しましょう。

決算は効力発生日の前日

消滅会社の決算日は、吸収合併の効力発生日の前日です。吸収合併における効力発生日は、合併契約書で定めた日が適用されます。効力が発生すると消滅会社の権利や義務は存続会社に承継されるため、その前日に会計処理を行いましょう。合併前日に決算するので、消滅会社では合併自体の会計処理はしなくても構いません。

吸収合併の効力発生日が事業年度の途中の場合、「その事業年度の開始日から合併の前日まで」を事業年度と見なします。決算書を作ったら、税務申告も行いましょう。

決算公告も存続会社が継続

会社が消滅しても、決算公告は必要になります。ただし、消滅会社は決算公告ができないので、行うのは存続会社です。吸収合併において存続会社が引き継ぐ消滅会社の義務のひとつといえるでしょう。電子公告を利用して決算公告した場合、消滅会社がなくなってからも提出書類の承認を受けて5年経つまでは開示する義務があります。

また、計算書類は付属明細書と共に10年間保存しなければなりませんが、こちらも存続会社が保管するのが一般的です。

吸収合併を行う際の注意点

吸収合併は消滅会社と存続会社それぞれに良い影響をもたらします。ただし、今すぐにでも事業拡大や事業承継がしたいと焦るあまり、吸収合併を急いでしまうと失敗に終わってしまうケースもあるようです。ここでは、吸収合併の注意点を3つご紹介します。

スケジュールをしっかりと組む

吸収合併をすると決めたら、登記までのスケジュールをしっかりと組むのがおすすめです。吸収合併は事前に各種条件のすり合わせを重ねることで成功する可能性が高くなるため、余裕のあるスケジュールを組むとよいでしょう。

また、吸収合併は消滅会社と存続会社だけでなく、株主を含めた投資家や債権者も関わります。反対株主の株式買取請求や債権者保護手続き、株主総会の通知にはある程度の日数を要するので、効力発生日から逆算して無理のないスケジュールを組みましょう。

社員へのケアを行う

吸収合併の際には、社員へのケアをきちんと行いましょう。吸収合併では労働条件に変化がなく、その点に不満はないかもしれません。とはいえ、経営方針や労働環境の変化からモチベーションが下がったり退職者が増加したりすることが考えられます。

合併前には十分な説明を行い、希望者とは話し合いの場を設ける必要があるでしょう。また、合併後も小さな変化に気付ける企業体制を整えることが大切です。

専門家にサポートを依頼する

吸収合併には専門的で幅広い知識が必要で、契約書の作成や登記の手続きも複雑なため、専門家のサポートが必須です。M&Aアドバイザリーや公認会計士といった専門家に任せれば、吸収合併を成立させる大きな力となるでしょう。吸収合併を検討しているなら、専門家が多数在籍する信頼できる会社へ相談してみてはいかがでしょうか。

まとめ

複数の会社がひとつの会社となる吸収合併には、消滅会社と存続会社が存在します。存続会社は吸収する会社、消滅会社は吸収合併の効力発生日に完全に消滅する会社です。その際、消滅会社が有する権利や義務の全ては存続会社へと引き継がれます。新設合併に比べてスムーズに合併できるため、選ばれることが多い方法です。

吸収合併には数多くの手続きや交渉を重ねる必要がありますが、スケジュールをきちんと組めばスムーズに進むでしょう。ただし、専門的な知識が必要となるため、専門家にサポートを依頼することをおすすめします。

株式会社M&A DXは、M&Aに関する実績が豊富です。大手監査法人系M&Aファーム出身の公認会計士や税理士等者が多数在籍しています。吸収合併を含め、M&Aで悩んでいる方はぜひ一度M&A DXの無料相談をご活用ください。