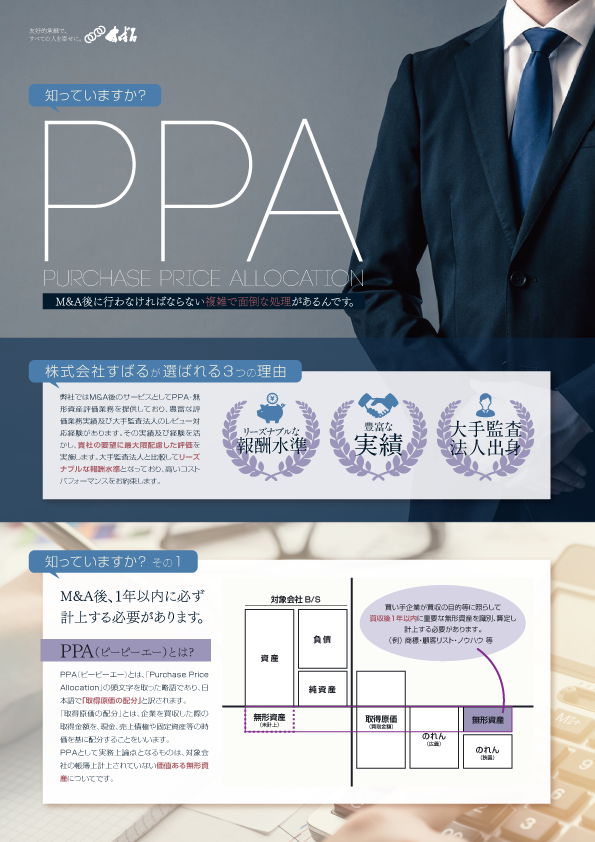

PPA(ピーピーエー)とは

PPA(ピーピーエー)とは、「Purchase Price Allocation」の頭文字を取った略語であり、日本語で「取得原価の配分」と訳されます。

「取得原価の配分」とは、企業を買収した際の取得金額を、現金、売上債権や固定資産等の時価を基に配分することをいいますが、PPAとして実務上論点となるものは、対象会社の帳簿上計上されていない価値ある無形資産についてです。

通常、企業を買収した際は、純資産と取得金額の差額を「のれん」として計上しますが、この「のれん」の中に認識することが必要な無形資産が含まれているのかどうかを検討し、含まれている場合は、該当する無形資産を評価する必要があります。

PPA(ピーピーエー)に関連するプレーヤー

PPA(ピーピーエー)において論点となる無形資産については、計算過程が複雑かつ専門的であり、見積もりの要素を多く含むため、監査を行う監査法人においても監査法人内にある専門家チームを利用し、分業してその妥当性を評価することが一般的です。

無形資産評価を自社で行う場合には、監査チーム及び専門家チームからの質問対応を行わなければならず、またその質問も専門的な内容を多く含むため、多大な工数を割かなければならないことが想定されます。そのような事態を招かないためには、無形資産評価を専門に行っている外部専門家による支援を受けることが有用です。

下記に、外部専門家を利用する場合の役割について図示します。

PPAの評価手順例

PPAの評価手順として、外部専門家を利用する場合の一例を下記に図示します。

情報収集フェーズ

(1)資料の提供

外部専門家が作成する初期的な資料依頼リスト等に基づいて、無形資産評価に必要な買収の背景や目的、株式譲渡や事業譲渡などの買収スキーム、対象会社の事業内容や財務内容、買収検討時に利用した法務・財務・税務の調査資料、株式価値の算定書などの様々な資料を外部専門家に提供します。

(2)インタビュー対応

外部専門家は、提出された資料に基づいて、現状の疑問点や追加で確認したい事項等をまとめ、インタビューを通じて確認を実施し、追加の資料等を依頼します。

そのため、企業ではそのインタビュー対応や追加での資料提供等の対応が必要です。

評価フェーズ

外部専門家は、資料の分析やインタビューを通じて、(1)「何を無形資産として計上するのか(識別・認識)」と(2)「計上した無形資産の金額はいくらか(価値測定)」を評価します。

(2)「計上した無形資産の金額はいくらか(価値測定)」は、その業務に社内での情報収集対応や外部専門家に対しての費用が多額に発生する可能性が高いため、実務上、監査法人と(1)「何を無形資産として計上するのか(識別・認識)」や評価手法などについて、事前に協議しておくことで、無駄な作業や手戻りを防ぐことが可能です。

(1)識別・認識

「何を無形資産として計上するのか(識別・認識)」は買収を行った背景・目的を踏まえて検討する必要があります。国際会計基準では、下記のような無形資産が例示されています。

| マーケティング 関連資産 | 商標、商号、サービスマーク、団体マーク及び認証マーク |

|---|---|

| トレードドレス(独特な色彩、形又はパッケージ・デザイン) | |

| 新聞マストヘッド | |

| インターネットのドメイン名 | |

| 非競合契約 | |

| 顧客関連 無形資産 | 顧客リスト |

| 注文又は製品受注残高 | |

| 顧客契約及び関連する顧客関係 | |

| 契約に基づかない顧客関係 | |

| 芸術関連 無形資産 | 演劇、オペラ及びバレエ |

| 書籍、雑誌、新聞及びその他の文学作品 | |

| 作曲、作詞及びCMソングなどの音楽作品 | |

| 絵画及び写真 | |

| 映画又はフィルム、音楽テープ及びテレビ番組を含むビデオ及び視聴覚データ | |

| 契約に基づく 無形資産 | 使用許諾、ロイヤリティ及び使用禁止契約 |

| 広告、建設、マネジメント、サービス又は供給契約 | |

| 建設許可 | |

| フランチャイズ契約 | |

| 営業及び放送権 | |

| 住宅ローン貸付管理契約などのサービス契約 | |

| 雇用契約 | |

| 採掘、水道、空調、材木伐採及び通行権などの使用権 | |

| 技術に基づく 無形資産 | 特許技術 |

| コンピューター・ソフトウェア及びマスク・ワーク | |

| 特許化されていない技術 | |

| タイトル・プラントを含むデータベース | |

| 秘密製法、プロセス及びレシピなどの取引上の機密 |

上記の例示や買収の目的を踏まえて、無形資産を識別する必要があります。ただし、識別した無形資産を全て価値測定するのではなく、重要性が高いと考えられるものを金額測定することが想定されます。

(2)価値測定

無形資産の価値を測定するためには、一般的に①マーケットアプローチ、②インカムアプローチ、③コストアプローチの3つの方法があります。

評価する無形資産の性質や取得できる情報に応じて、適切な方法を1つ又は複数選択して評価する必要がありますが、実務上インカムアプローチで評価することが一般的です。

① マーケットアプローチ

マーケットアプローチは、評価する無形資産と類似した無形資産の市場における取引価格を参考にして、評価を実施する方法です。

一般的に日本では無形資産を活発に取引される市場が少なく、無形資産を適切に評価する情報の入手が困難であることが多いため、実務上、適用されるケースは多くありません。

マーケットアプローチで評価する場合は、評価に使用した市場取引情報が信頼できるか、また、その市場取引情報は有用なものなのかなどが論点となることが想定されます。

② インカムアプローチ

インカムアプローチは、評価する無形資産から将来獲得できる経済的便益(キャッシュフロー)の現在価値の合計により、評価を実施する方法です。

インカムアプローチで評価する場合は、将来の経済的便益を見積もるための基となる事業計画の妥当性や、現在価値に割り引く際の割引率の妥当性、価値評価を行う評価手法の妥当性、評価モデルの正確性等が論点となることが想定されます。

③ コストアプローチ

コストアプローチは、評価する無形資産と同等の資産を再度取得するときに生じるコストを集計して、評価を実施する方法です。

コストアプローチは、資産の潜在的な収益が考慮されず、投資と価値との間に直接的な相関関係がないことから、実務上採用される場面は多くありません。

コストアプローチで評価する場合は、その無形資産は一定期間対象会社で使用されているため、対象資産の経過年数及び残存対等年数をどれぐらいか、無形資産の価値は経済的、機能的に減価していないか、無形資産再度取得するコストが全て集計されているかなどが、論点になることが想定されます。

レビュー対応フェーズ

無形資産の評価結果は、監査法人のレビューを受けることになります。一般的に監査チームと専門家チームの役割分担は、監査チームが財務数値や事業計画等の評価の前提となる基礎数値の妥当性についてレビューを実施し、専門家チームは、評価すべき無形資産の妥当性やその評価手法及び評価モデル等の妥当性や正確性をレビューします。

レビューした結果、疑問点や前提となる事項についての質問が実施されます。特に専門家チームからは、評価モデルの正確性などについて、専門的な質問をされることが多く、自社で対応する場合、質問対応及びモデルの修正に多大な工数がかかることが想定されます。

PPAのまとめ

PPAにおける無形資産の評価に関しては、公認会計士でも評価を実施できる人が限られるような専門性の高い領域となっています。

自社リソースで対応する場合、多大な工数がかかることが想定されるため、適切に外部の専門家の支援を仰ぐことが有用と考えられます。

PPAのご相談なら株式会社M&A DX

PPAのご相談なら経験豊富な公認会計士が集まる株式会社M&A DXにご相談ください。無形資産評価の実績・経験豊富なメンバーが、リーズナブルな報酬水準で対応いたします。

豊富な実績

弊社ではM&A後のサービスとして無形資産評価業務を提供しており、豊富な評価業務実績及び大手監査法人のレビュー対応経験があります。

その実績及び経験を活かし、貴社の要望に最大限配慮した評価を実施します。

大手監査法人出身メンバーでの対応

大手監査法人内で専門家として、無形資産の評価業務や他社の評価報告書をレビューしていたメンバーが対応することで、監査法人が重視する点等を事前に配慮しながら、円滑に業務を遂行します。

リーズナブルな報酬水準

大手監査法人と比較してリーズナブルな報酬水準となっており、高いコストパフォーマンスをお約束します。

ご相談は無料でお受けしておりますので、まずはお気軽にご相談ください。