資本提携とは

資本提携とは企業同士の関係を強化する方法で、広義なM&Aの一種です。ここでは資本提携の意義や似た用語との違いを整理します。

資本提携の意味

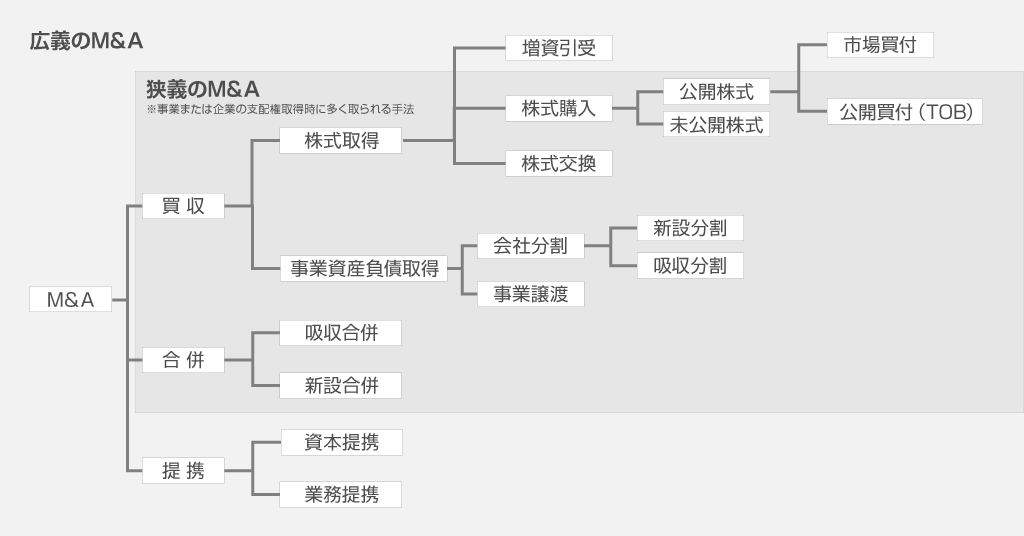

資本提携は、経営権を取得しない範囲内で相手方企業の株式を取得し、企業間のつながりを強化することが目的です。具体的には、増資の引き受けや合弁会社の設立、株式の持ち合いなどにより実現されます。本来的には出資比率にかかわらず資本提携という言葉が使われますが、本記事では経営権を取得しない範囲内の出資比率で株式を取得することを資本提携として説明します。

資本提携と資本参加の違い

資本参加は資本提携のうち、一方が他方の企業の株式を取得する場合を指します。株式を取得する側の企業の方が対象企業よりも規模が大きい傾向があります。

資本提携と業務提携の違い

業務提携とは、資本の移動を伴わず、協同して業務を行うことを言います。業務提携は相互の会社が保有する技術、ノウハウ、供給力、販売力を使用することで、シナジー効果を得ることなどを目的として行われます。

業務提携は、資本の移動は伴わず、主に契約書を通じて提携します。資本の移動を伴う資本提携の方がより強固な関係を構築しやすい一方で、解消が容易ではない傾向があります。

業務提携と資本提携を組み合わせた資本業務提携もあります。

関連記事「業務提携とは?資本提携や合併との違いや印紙の必要性も解説」

他にも経営統合や合併がある

資本提携や業務提携以外にも、企業同士のつながりを強める方法として経営統合や合併があります。経営統合はそれぞれの企業を残したまま、新たに持ち株会社を設立し、その参加に各企業が入る点が特徴です。合併には、それぞれの企業を消滅させて新たに企業を新設する新設合併と一方の企業が他方の企業を承継する吸収合併があります。

関連記事「経営統合を行うメリット・デメリットとは?合併との違いまで解説」

関連記事「合併には2つの種類がある!合併を行うなら専門家への相談がおすすめ」

資本提携のメリット

ここでは資本提携の具体的な出資側、出資を受ける側のメリットを紹介します。

出資する側のメリット

小さいリスクで他社の資本を活用できる

企業を買収した場合、買収後に対象企業の業績によっては親会社の財務に大きく影響する場合があります。一方、資本提携であれば提携相手の業績が悪化したとしても、出資比率に応じた比較的影響が小さく留まります。。

資本提携先に連動した株式価値

証券市場に上場している企業の場合、提携先の業績が好調であったり、将来的に期待されている企業と資本提携に至ると出資側企業の株価が上昇する効果が期待できます。投資家は資本提携している企業同士を連動して考える場合があるため、資本提携している相手側の業績や将来性に伴い、株価の上昇が期待できます。

事業リスクを分散

今まで順調な事業でも、将来性への懸念や、競合他社の潜在的な脅威が存在する場合があります。ひとつの事業に絞った会社経営だと、その事業の市場環境悪化に伴い深刻なダメージ受けるリスクが存在します。

また、新事業立ち上げにはコストや手間、時間がかかります。自社の本業とは異なる分野で今後の成長が見込める企業と資本提携すると、少ないリソースで事業を展開でき、リスクの分散が見込めます。

出資を受ける側のメリット

資本受け入れによる財務改善

資本金の増加により企業の与信が改善します。さらに、増資によって得た資金は、事業投資に充てることができます。

また、金融機関からの借入が過大な場合や、自己資本が少ない企業は財務内容が良いとはいえません。財務内容が悪化している企業は、資本提携で株式を発行し、資本を受け入れると財務内容が改善されます。

両者共通のメリット

経営資源獲得

資本提携により、相手方企業のの人材やノウハウ、固定資産などの資源を活用することができる場合があります。

短期間でのシナジー効果

資本提携すると短期間で双方にシナジー効果を生み出すことができる可能性があります。

人材面、財務面、生産・販売面などの提携により売上シナジー、コストシナジー、経営シナジー、投資シナジが期待できます。

売上シナジーは提携をきっかけに双方の知名度が上昇し、売上上昇につながることで、コストシナジーでは提携によりコスト削減が期待できることを指します。また、経営シナジーはそれぞれのノウハウを生かすことで、投資シナジーは双方の研究開発などに役立つことを指します。

資本提携のデメリット

資本提携にはデメリットも存在します。それぞれの立場からみたデメリットは以下の通りです。

出資する側のデメリット

多額の資本が必要

企業買収ほどではありませんが、資本提携も一定数の株式購入のために資金を用意しなくてはなりません。自己資本が厚く手元資金に余裕があれば問題ありませんが、金融機関からの借入れる場合は特に、投資回収に注意しましょう。

投資有価証券残高への影響

連結決算を行う会社は持分法に注意します。

原則、議決権所有比率が20%以上50%以下であれば、連結子会社でなくとも持分法適用会社に該当します。持分法適用会社を保有している場合、自社の持分に応じて「投資有価証券」の勘定項目に対象企業の損益を反映させなくてはなりません。

出資を受ける側のデメリット

経営自由度の低下

出資企業に資本参入してもらうことで自己資本を厚くすることができる一方、経営自由度が下がる点がデメリットです。

持株比率によって何ができるかは会社法に規定されてます。持株比率と支配権ついては後ほど詳細にまとめています。

両者共通のデメリット

元の独立した状態に戻すのが困難

資本提携の解消は業務提携ほど容易ではありません。たとえ解消できたとしても、対外的に非公開の情報を共有しているため解消後も情報流出リスクが残ります。

資本提携の流れ

資本提携の流れとしては、まずパートナーを探し、候補先との交渉を経て契約します。協力内容を明確化するために業務提携契約を締結する資本業務提携が一般的です。

資本参加は株式譲渡もしくは第三者割当増資の手法により進められます。株式譲渡とは発行済の株式を第三者に譲渡する手法です。第三者割当増資とは第三者に新たに株式を発行して引き受けてもらう手法です。

株式譲渡の場合、対価は株主に支払われます。一方、第三者割当増資は対価は発行企業に支払われます。

株式譲渡の概要

まず既存株主が買手との間で株式譲渡契約を締結し、既存株主と株式取得者は株式名簿の書き換えを請求します。

関連記事「株式譲渡の方法とは?非上場株式における手続きの流れと注意点を徹底解説」

別の法人や対象企業の役員個人が売主になる場合が想定され、税率は株主が個人だと20.315%、法人だと約30%です。

第三者割当増資の概要

第三者割当増資を行う場合、まず募集期間や払込期間、発行株式数などを決定し、資本提携相手に通知します。その後、取締役会または株主総会の特別決議を経て資本提携相手から出資を受けます。

しかし、第三者割当増資を行う場合、発行済み株式の数が増えるため1株あたりの価値が相対的に低下します。そのため、既存株主からの反発を受ける可能性があります。

関連記事「第三者割当増資とは?メリットとデメリットや具体的な手順を解説」

資本提携の注意点

資本提携をする際には、いくつか注意しなくてはならない点があります。ここでは、特に注意したい3点を紹介します。

出資比率に注意する

デメリットとしても紹介したように、出資を受ける側は出資比率に応じて経営の自由度が下がります。

以下は持株比率と支配権の関係です。

| 持株比率 | 内容 | 会社法該当条文 |

| 1% | 株主提案権 株主総会の招集手続等に関する検査役の選任権 | 会社法303条2項 会社法306条1項 |

| 3% | 株主による招集の請求権 会計帳簿の閲覧等の請求権 | 会社法297条1項 会社法433条1項 |

| 10% | 株式会社の解散請求権 | 会社法833条 |

| 1/3超 | 株主総会の特別決議の否決 | 会社法309条2項 |

| 過半数 | 株主総会の普通決議の可決 | 会社法309条1項 |

| 2/3超 | 株主総会の特別決議の可決 | 会社法309条2項 |

| 9/10超 | 株式等売渡請求権 | 会社法179条 |

資本提携契約書作成のポイント

資本提携契約書には提携の目的・時期・責任関係・秘密保持などを記載するのが一般的です。

企業によって資本提携の目的が異なるため、目的を定義しておきます。これ以外にも後にトラブルにつながりそうな項目については、協議事項として記載することをおすすめします。

資本提携契約書のテンプレート(雛形)に注意

資本提携契約書を作成する際、注意したいのがインターネット上の様々な資本(業務)提携契約書のテンプレート(雛形)です。これらのテンプレート(雛形)は何を記載するのかという参考にはなりますが、個々の企業に合った契約内容は網羅されていません。

契約書作成にあたっては会計士や弁護士といった知識・経験豊富な専門家に相談することをおすすめします。

資本提携と株価の関係

証券市場に上場しているような公開会社の場合、資本提携を発表した段階で株価に影響が出る可能性があります。提携相手にマイナスイメージが浸透していれば株価が下がる可能性がある一方、将来的な期待やシナジー効果があると見込まれる場合は株価上昇が期待できます。

資本提携の事例

最後に、実際に企業間でおこなわれた資本提携の事例を紹介します。ここで紹介するのは、株式譲渡、第三者割当増資それぞれの事例です。

株式譲渡の資本提携事例

飲食店情報を集めたサイト「ぐるなび」を運営する株式会社ぐるなびと、楽天株式会社は2018年7月に資本業務提携契約を締結し、2019年5月にさらに強化するための契約を締結しています。提携内容は各社ポイントの段階的統合、楽天ユーザーへのぐるなびネット予約推進などの業務提携や楽天によるぐるなび株式一部取得の資本提携です。

この資本提携は楽天がぐるなび代表取締役会長個人から市場外の相対取引で株式の一部を取得する方法で進められました。2019年5月の資本業務提携強化内容は、ぐるなびブランドの価値向上を目指した協業やネット予約の拡大に向けた協業の強化といった業務提携強化、ぐるなび代表取締役会⻑からの株式追加譲受の資本提携強化です。

第三者割当増資の資本提携事例

2020年2月に、老舗百貨店株式会社高島屋とリサイクル開発の日本環境設計株式会社が資本提携契約を締結しています。高島屋は循環型ビジネスを構築することを検討していたことから、当該分野で独自技術を保有する日本環境設計に注目したのが資本提携の経緯です。

資本提携は日本環境設計の第三者割当増資株式の一部を高島屋が引き受ける形で進められました。出資した金額は主に技術開発をする資金に充てられ、両社の協業により循環型社会実現を目指すとのことです。

まとめ

以上、資本提携の概要やメリットデメリットを紹介しました。資本提携は業務提携に比べてより相手先との結びつきが強く、シナジー効果を期待できます。その一方で、出資側は多額の資本を要し、出資を受ける側は経営自由度が下がる可能性があります。

実際に資本提携を進める上では、契約書を用意します。専門的な知識を要するため、契約書を作成する際には資本提携やM&Aの知識・経験を有する専門家へ相談することをおすすめします。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士や金融機関出身者等が多数在籍しています。事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。

関連記事はこちら「業務提携とは?メリットや進め方、資本提携・M&Aとの違いを解説」

関連記事はこちら「業務提携とは?メリットや進め方、資本提携・M&Aとの違いを解説」