会社分割とは一体?

会社の事業のすべてや一部をほかの会社に移転させるのが「会社分割」です。今の会社の状況が芳しくないなかで、今まで行ってきた事業を別の会社に引き継ぎたいと考える場合などに会社分割は有効な方法です。

また、一口に会社分割といっても多岐にわたる方法があります。目的や分割方法が異なるからこそ、自分の会社の条件に適した種類を選択しなければなりません。もちろん、安易に会社分割をしようとするのは大きな問題になります。多くの人生を左右する決断になるため、今現在と先々を見据えての選択をする必要があります。

【関連記事】会社分割とは?メリットや吸収分割と新設分割の違いを解説!

会社分割と事業譲渡の違いとは?

会社分割と事業譲渡は似て非なるものです。まず契約関係の移転において、会社分割は事業や会社を分割することによって他社に継承させることです。一方、事業譲渡では事業の資産・負債や営業の権利を他社に買い取ってもらうことです。

雇用の移転については、会社分割では労働承継法所定の手続を経て対応する必要があります。事業譲渡の場合は、雇用主が変わるため、各従業員と個別に同意を得る必要があります。

許認可の移転に関しては、事業譲渡の場合は新たに譲受会社で取得する必要があります。課税関係においては、会社分割だと「消費税が課税されない」軽減措置を受けられるのが大きなメリットです。会社分割と事業譲渡は似ている点も多いですが、後の対応や得られるメリットに違いがあります。

会社分割の種類

会社分割には大きく5つの方法があります。置かれている状況や会社の条件に合わせ、どの方法を選択するかが重要です。今現在そして将来も含めて、正しく選択することが必要となるため、それぞれの方法による違いをまずは把握していきましょう。

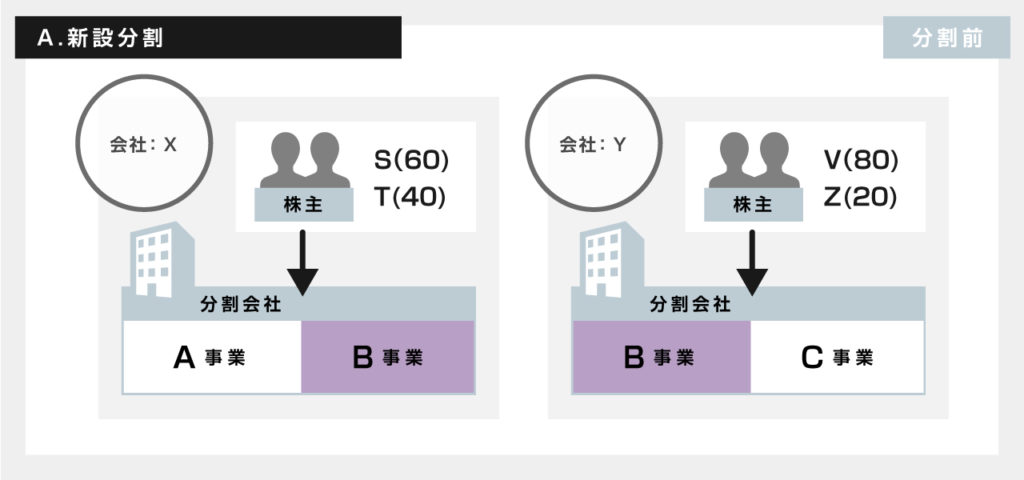

【パターンA】新設分割

【例】新設分割の分割前

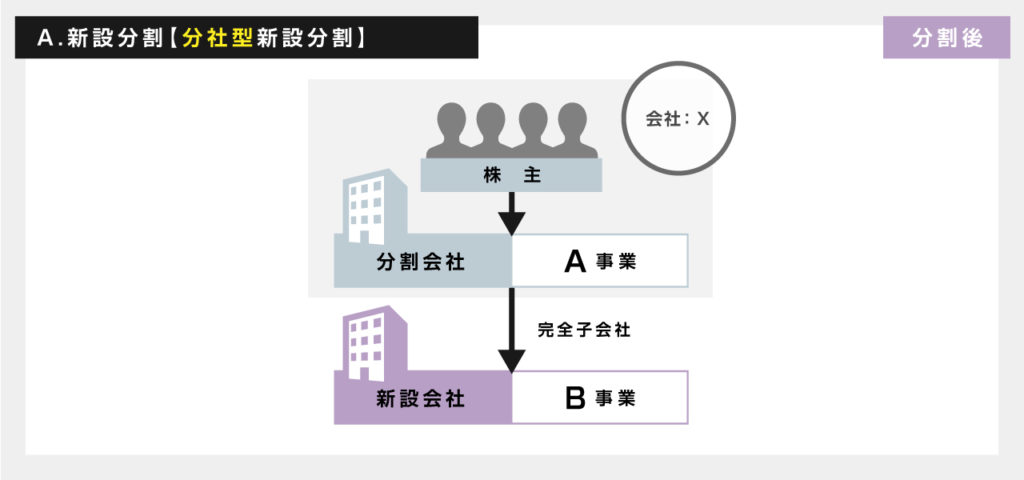

①分社型新設分割

分社型新設分割は、事業を分社化して子会社を設立するものです。後継者がいる場合、自分の傘下で後継者を育てることができるため、後継者を子会社の社長にしたいと考えている企業に適しています。あるいは、独立採算制の事業にする場合においても適しているといえるでしょう。事業を売却したい場合においても、一考の価値のある種類です。

既存の事業を分社化することによって、リスク分散ができるのが大きなメリットとなります。大企業でよく行われる会社分割の種類であるのが分社型新設分割です。

【例】分割会社(会社X)は、新設会社を設立し、新設会社(承継会社)にB事業を移管します。分割会社は、新設会社の完全親会社(100%所有)となります。

②分割型新設分割

分割型新設分割は、今ある会社を2つに割るのが特徴です。元々行っていた事業と新事業を別々の後継者に継承させて独立させたい場合、分割型新設分割を選ぶとよいでしょう。別の事業と合わせて、新設会社を立ち上げる場合においても適しています。

既存事業の一部を別の会社に継承することで、リスク分散にもつながります。それぞれの会社で利益を上げるために、経営を別々にした方がよい場合も少なくありません。

【例】分割会社(会社X)は、新設会社を設立し、新設会社(承継会社)にB事業を移管します。分割会社の株主は、持分割合に応じて新設会社の株主となります。

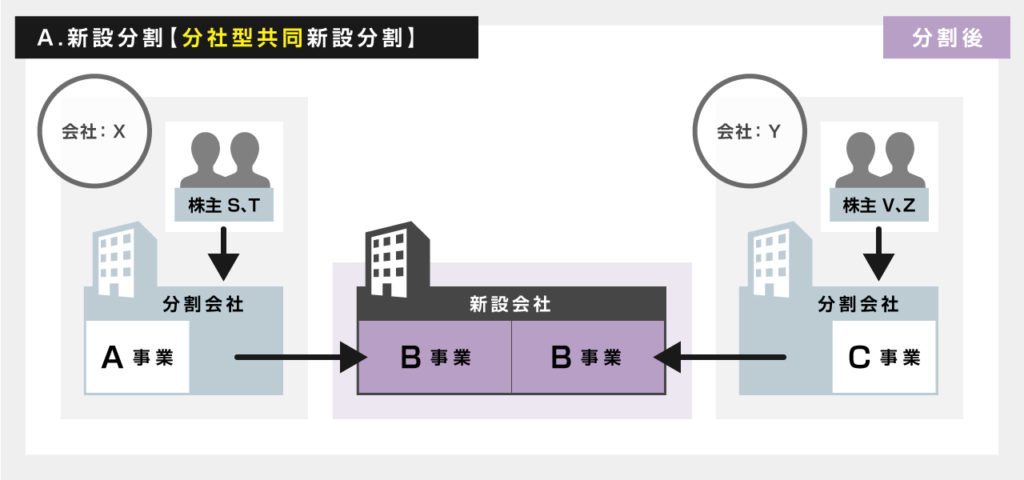

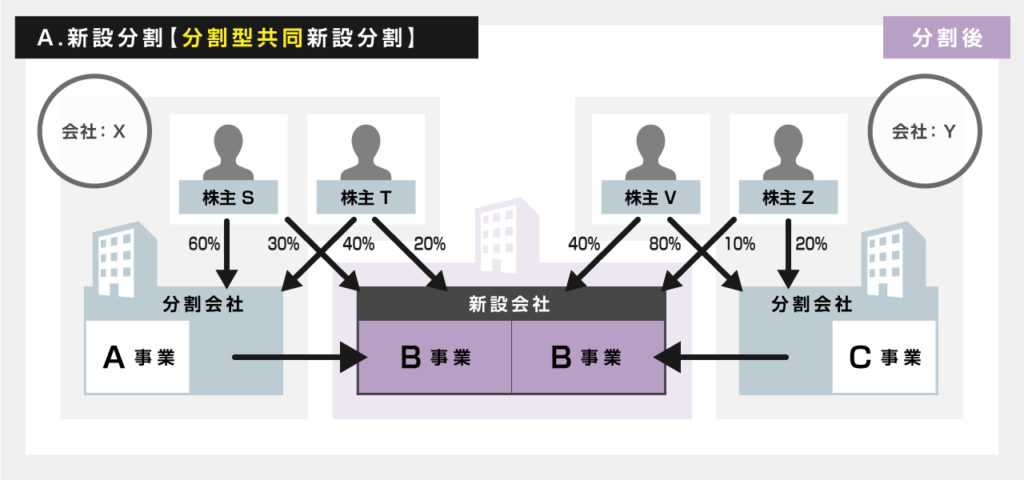

③共同分割

共同分割は複数の会社が寄り集まり、それぞれの会社の事業を分割して1つの会社に継承させるのが特徴です。分割先の会社すべての事業を譲受することになります。他業種と提携したい場合に、共同分割は有効な種類となります。

「既存の会社が経営権の承継を受ける」のなら分社型共同新設分割、「既存の株主が経営権の承継を受ける」のなら分割型共同新設分割となるのも覚えておきましょう。他業種と提携して事業拡大を図ることが増えてきている昨今において、共同分割を選択する企業も増加傾向にあります。

【例】分割会社(会社Xおよび会社Y)は、共同で新設会社を設立し、新設会社(承継会社)にそれぞれのB事業を移管します。分割会社は、それぞれ新設会社の株主となります。

【例】分割会社(会社Xおよび会社Y)は、共同で新設会社を設立し、新設会社(承継会社)にそれぞれのB事業を移管します。分割会社の株主は、持株割合に応じて、それぞれ新設会社の株主となります。

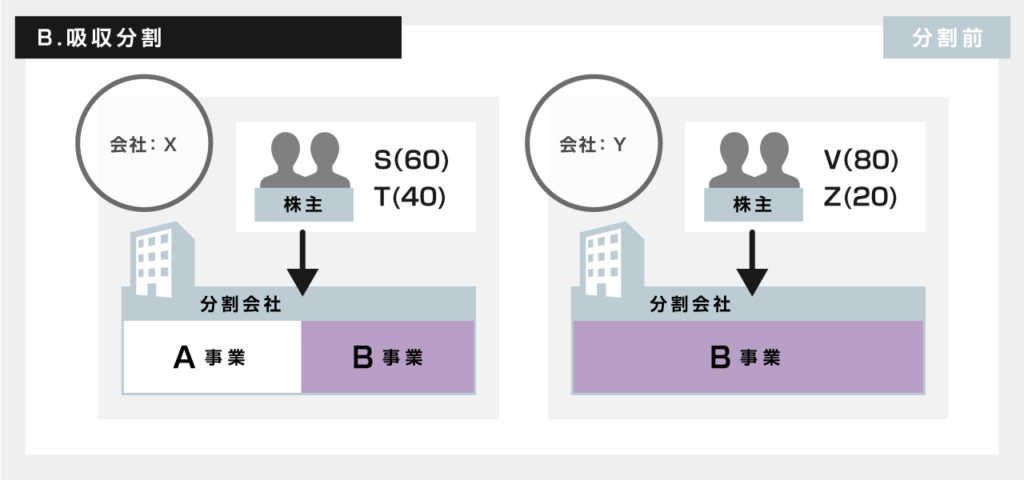

【パターンB】吸収分割

【例】吸収分割の分割前

(注)・X社の移転財産とY社の財産は同価値

・分割比例=1:1

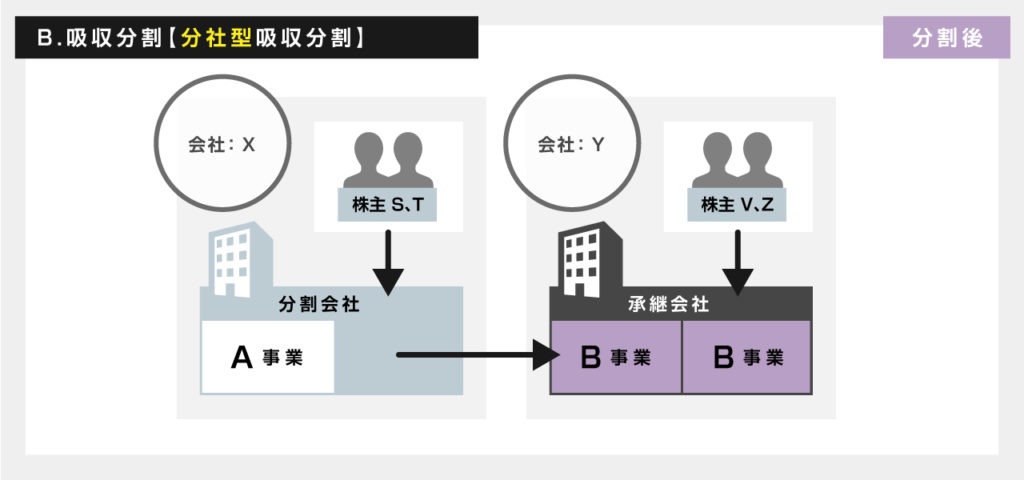

①分社型吸収分割

合併会社や事業の売買の際に「分社型吸収分割」が選択されることもあります。分社型吸収分割は、他社に事業を移転し、分割先の会社の株式あるいは現金を受け取ることができます。事業の売買を前提として会社分割を選択するのなら、分社型吸収分割が適しています。

経営者自ら事業を展開するのは難しくても、既存の事業を買い取りたいという企業が見つかることは少なくありません。既存の事業に採算性があるのなら、分社型吸収分割を選択すると将来のメリットは大きくなります。

【例】分割会社(会社X)は、承継会社(会社Y)にB事業を移管します。分割会社は、承継会社の株主となります。

②分割型吸収分割

分割型吸収分割は、行っている事業を既存の他社に分割し、対価として株式を受け取るのが特徴です。グループ企業内の子会社から別の子会社へ、事業を移転する場合に有効な手法となります。

ほかの方法と同じく、既存の事業に採算性がある場合は買い取りたいと申し出がある場合も少なくありません。対価として株式を受け取ることによって、メリットとなるかどうかを判断して選択した方がよいでしょう。

【例】分割会社(会社X)は、承継会社(会社Y)にB事業を移管します。分割会社株主は、持分割合に応じて承継会社の株主となります。

会社分割の目的とは?

会社分割の目的は大きく分けると「資産を得ること」「事業活動の再編」という2つの目的があります。どちらの目的を優先して考えるかによって、どの手段で会社分割するかも変わってきます。会社分割の目的についての理解を深めていくことが、よりよい選択につながりますので、ここで解説していきましょう。

資産を得るため

事業の売買で現金や株式資産を受け取とれるのが、会社分割の大きな特徴です。事業を引き継ぐ会社から「分割した会社へ」株式を割り当てるのが分社型分割、事業を引き継ぐ会社が発行した株を「分割した会社の株主に」割り当てるのが分割型分割です。

資産を得ることによって倒産のリスクを分散でき、肥大化を防ぐこと(経営のスリム化)にもつながっていきます。資金の準備を必要とせず、税金負担が軽くて比較的簡便に承継可能であるのも大きなポイントです。一部の事業のみ売買することも可能です。会社分割なら、効果的に資産を得ることができます。

事業活動の再編

会社分割は会社を手放すことを前提とするだけではなく、事業活動の再編を目指して行うものです。会社の事業の一部あるいは全部を移転させることになるのが会社分割の特徴となります。

他社に事業の一部を移転させることで事業を展開しやすくなる可能性があります。また、対価として受け取る株式によって、資金面の問題を解決に導いてくれます。事業活動の再編のために会社分割を行うのは、有効な手段でしょう。

会社分割が活用される時

会社の得意・不得意領域が明確になった

各会社ごとに得意な分野・不得意な分野があります。事業拡大に伴い、会社が複数事業を展開したものの、各事業ごとに利益が出るものと出ないものに別れる場合があります。採算性の良いA事業と採算性の悪いB事業を行っているとします。B事業の同業者であるC会社にB事業を譲渡してしまえば、会社は採算性の良いA事業だけとなり、またB事業を譲渡した代金も得られることから、会社は採算性と財務内容が同時に改善されることになります。C社としても同業を営んでいるため、譲受によりスケールメリットを獲得できるという利点があります。

事業の肥大化等で形態を変えなければならなくなった

事業が順調に推移すると、それに伴い会社の規模も拡大していくことが一般的です。会社の規模が大きくなればなるほど、状況を正確に把握することが困難になってきます。 経営者の知らない間に組織がどんどん肥大化し、無駄が発生している可能性があります。 例えば、採算の取れない事業を継続していたり、不要な資産を抱えたままになってしまっているケースがあります。こういった無駄な事業や資産などを放置してしまうと、会社は生産性が向上しないまま、無意味に肥大化してしまいます。そのような状況に陥ると、会社分割など、組織再編により会社の形態そのものを見直す必要がでてきます。

会社分割を行うメリット

会社分割は「資産を得るため」や「事業活動の再編」を目的に行いましょう。思い切って会社分割に舵を切れるメリットがたくさんあります。会社分割を行うにあたって不安な方は、事前にメリットを確認しておくと判断しやすくなります。事業譲渡やほかのM&Aスキームとは異なるメリットもありますので、比較して適した方法で事業の将来を考えましょう。

会社売却よりもイメージダウンしにくい

会社分割はあくまでも事業の切り離しであり、売却ではありません。「事業の切り離し」と「売却」では、後者の方がイメージダウンにつながりかねません。一度イメージダウンすると、マイナスな影響を払拭するのは簡単ではありません。

たった一度のイメージダウンで顧客や取引先が離れてしまうことも少なくありません。会社の売却よりもイメージダウンしにくいという理由で会社分割することを選ぶ人も少なからずおります。

債権者の同意が必要ない

会社分割では、債権者保護手続きはあるものの債権者の個別同意を必要とせずM&Aができるのが特徴です。債権者の同意を得られない場合に、事業の譲渡ができなくなるといった状況に陥ることはありません。債権者の個別同意を必要としないため、スムーズに事業の切り離しができるでしょう。

個別に債権者の同意を得るのは、多くの時間を必要とします。事業の切り離しはタイミングが命といっても過言ではありません。売り手と買い手のニーズがマッチするときに迅速できる手段としても会社分割が選ばれる理由です。

不採算事業の切り離しができる

会社分割を行うことで、不採算事業の切り離しができます。ひとつの会社のなかで複数の事業を展開することは、特別なことではありません。利益の出ている事業もあれば、不採算事業もあるものです。会社分割によって、不採算事業をスリム化できるのは大きなメリットとなります。

会社分割の場合は、税務上の繰越欠損金などを残せるのも大きな特徴です。不採算事業の切り離しについて悩みを抱える場合は、会社分割を視野に入れてみるとよいでしょう。

後継者の育成ができる

会社分割をすることで、後継者を育成してひとつの会社を任せることができます。少子高齢化の影響もあり、後継者不足に頭を悩ませる会社も少なくありません。会社分割によって事業の承継を受ける会社を用意し、別会社としてじっくり後継者の育成をするケースも多くあります。

もちろん、事前に後継者に相応しい人を選ばないといけません。長い年月をかけて後継者の育成をしていく必要があるため、行き当たりばったりで決めるのはおすすめできません。今後、後継者がいるもののまだ育成出来ていない場合、会社分割をして事業継承を試みるのもひとつの方法です。

新規事業へ参入しやすい

会社分割を行って事業ごとに会社を分割することで、他業種との提携も図りやすくなります。新規事業への参入をする際に、他業種との連携が必要になる場合も少なくありません。

新規事業の立ち上げを考える場合には、リスクバランスを考えるのが基本です。自社だけでは対応しきれない業務も、他業種との連携によって対応しやすくなります。新規事業の立ち上げを考えるのなら、会社分割を視野に入れてみてはいかがでしょうか。

会社分割を行うデメリット

会社分割を行うことで得られるメリットは大きく、今後の事業展開にも大きなプラスの影響を及ぼすだけの理由があります。しかし同時に、デメリットもあることを理解しておかないといけません。

メリットとデメリットの両方を理解したうえで会社分割を行うかを判断するのが望ましいでしょう。思わぬ落とし穴となる要素がないか、チェックしていきましょう。

財務・税務手続きに手間がかかる

会社分割を行う場合、財務と税務の手続きは複雑です。複数の事業を行う会社を切り離して独立させることで、ますます複雑となります。そのため、財務と税務に費やす時間やコストを今まで以上に確保しないといけません。

会社分割は、個別の事業ごとにスムーズに移転ができる一方で、会社分割を行う前の状況とは異なります。会計処理や税務処理に長ける人材を確保できないと、会社の回転率は悪くなってしまいます。

株主の同意を得る必要がある

株主総会の特別決議で、株主の3分の2以上の同意がないと会社分割は行えません。子会社設立、事業の売買、経営資源の再配分などに類するため、会社にとっての「目的」「メリット」をしっかり株主に理解してもらう必要があります。

株主の立場からすれば今までの会社の状況とは異なり、社内の資産や権利義務が変動するので不安です。普通決議よりもハードルが高くなるのは当然のことで、承認されないことも考えておきましょう。事前に株主に理解を深めてもらうためには、書類の開示だけではなくしっかりとした情報開示と説明をしておくのが効果的です。

会社分割を行うために株主の協力と理解は必須です。円滑に会社分割を行うためにも、事前に準備しておきましょう。

企業の活力が低下する可能性がある

会社分割で事業を切り離すことでメリットがある一方で、分割することで活力が低下する可能性もあります。企業は人材に支えられています。能力を持ち合わせる人材が力を発揮すれば、企業としての発展につながっていきます。

会社分割で人材が分断されてしまと、サービスや開発力が乏しくなってしまう可能性があります。今までとは社内状況が大きく異なるため、事業の切り離しに伴う影響を事前に予測して補うようにしましょう。

人材や技術の流出が起こる可能性がある

会社分割で経営陣が変わり、事業の方向性による考え方の違いや人間関係によって、優秀な人材や技術が流出してしまう可能性もあります。ほかのM&Aや事業譲渡と同じく、会社分割には人材や技術の流出のリスクがあります。

会社分割を行う前に、既存の従業員に対しての説明、新たな経営陣との考え方のすり合わせなど事前に行っておくべきことはたくさんあります。会社にとって大きな利益をもたらす優秀人材や技術を守るためには、必要なコミュニケーションです。会社分割によって起こりえるリスクを頭に入れ、会社の大切な財産を守るようにしましょう。

会社分割に消費税はかかる?

資産・負債の包括承継である会社分割には、消費税がかかることはありません。これは、事業譲渡との大きな違いです。

事業譲渡は、事業の一部あるいは全部を別の企業に譲渡するものです。事業というモノの譲渡になりますので、消費税が発生します。

他方、会社分割は、事業の一部あるいは全部を別の企業に承継させる「組織の再編成」です。モノの譲渡とはとらえられないため、消費税が発生しません。

このとおり、会社分割は、個別資産を売り買いするような事業譲渡とは根本的に目的が異なる「組織の再編成」であるため、消費税は発生しないものとされています。

このことから税金対策として事業譲渡ではなく、消費税がかからない会社分割を選択する企業もあります。税制面からも、どの手段が自分に適切かどうかを判断することができます。

会社分割の手続きの手順

会社分割は段階を踏んで手続きを進めていくことになります。どういうスケジュールで行うべきか、大まかな流れを把握しておけば戸惑うことがなくなるでしょう。新設分割の場合と吸収分割の場合とでは手続きの手順は異なるため、その違いも合わせて覚えていきましょう。間違った手続きの手順を踏み、余計な時間がかからないようにしましょう。

新設分割の場合

新設分割の場合はまず、取締役会の決議にて分割計画書の作成及び事前開示を行います。次に株主総会特別決議によって承認され、反対株主がいれば株式の買取請求を行っていきます。そして、債権者保護手続きを経て必要事項を記載した書面の事後開示と設立登記と変更登記を行って完了です。

重要なポイントになるのは、特別決議による承認を得られるかどうかです。株主の3分の2以上の同意を得ないと会社分割は行えません。株主が納得する分割計画書を作成しましょう。

吸収分割の場合

吸収分割の場合は、事業を譲渡する会社と事業を引き継ぐ会社が基本合意に至ったら、双方で取締役会の承認を行います。次に、分割契約の締結と分割契約書などの事前開示をします。新設分割と同じく、株主総会特別決議による承認を得ないといけません。その後の流れも新設分割と変わりありません。

きちんと成立させるためには、事業を譲渡する会社と事業を引き継ぐ会社が条件面で合意に達することが大切です。

会社分割における留意事項

分割会社および承継会社における税務上の取扱い

適格分割に該当する場合、分割対象の資産および負債は簿価で承継会社に引き継がれ、譲渡損益の課税は繰り延べられます。

非適格分割に該当する場合には、分割対象の資産および負債は時価で移転することから、分割会社において移転資産の譲渡損益が計上されます。

会社分割では、以下①~③の要件すべてを満たす場合、適格分割となります。

①会社分割の実行前と実行後で完全支配関係(100%)が継続している場合

②会社分割の実行前と実行後で支配関係(50%超)が継続している場合

③共同事業を営む場合

分割型分割における分割会社株主の税務上の取扱い

分割型分割の場合、分割会社の株主に対して承継会社の株式が交付されます。

税務上は この取引を分割会社株式の一部譲渡と、承継会社株式の取得を同時に行ったものとみなされます。

これにより、非適格分割型分割の場合には、みなし配当課税が生じる点に留意が必要です。

つまり、分割で交付された株式等の価額のうち、分割直前の分割会社の資本金等の額の払い戻しに相当する金額を超える部分については、分割会社の株主への配当とみなし、当該配当に対して課税されます。

(適格・非適格を問わず分割型分割で対価として株式のみが交付される場合には、株主の所得計算において譲渡損益を認識しないこととされています。)

簡易分割と略式分割

簡易分割とは、吸収分割や新設分割を行う際、承継する事業が比較的小さい場合(※分割会社の総資産の5分の1以下の場合)に、分割会社における株主総会決議を省略することができる制度のことをいいます。

承継する事業が比較的小さい場合は、株主に与える影響も少ないことから、簡易迅速に会社分割が行えるよう設けられています。

特に大企業では、株主総会の招集のコストも膨大にかかることから、いかなる会社分割も株主総会での承認が必要となるとスピーディーな事業再編が妨げられるおそれもあることから、政策的に認められた制度です。

一方、略式分割とは、吸収分割をする際、一方の会社が他方の会社の特別支配会社であるときには、被支配会社において株主総会の承認決議を要しないものとする制度のことをいいます。

特別支配会社とは、被支配会社の総株主の議決権の90%以上を保有する会社のことをいいます。被支配会社の株主総会において、株主のそのほとんどは特別支配会社であるので

承認決議が成立することは確実と言うことができ、あえて株主総会の承認を得るまでもないことから設けられました。

労働承継法(会社の分割に伴う労働契約の承継等に関する法律)

労働承継法は、会社分割によってこれまで働いていた会社とは別の会社に転籍することになる労働者及び会社分割後に承継会社へ移籍しない労働者が、転籍後も会社分割前と同じ雇用契約の条件が保護されるように定めています。

労働契約承継法を遵守しないと労働者の転籍時にトラブルに発展する可能性があり、

最悪の場合には会社分割手続きが無効となり、M&Aや企業再編が失敗するリスクも含んでいるため注意が必要です。

参照:相続・M&A大学 労働契約承継法とは?会社分割との関連についてわかりやすく解説

まとめ

ここまで、会社分割のメリットとデメリットについて解説してきました。状況や条件に応じてどの手段を選択するかが事業継承のカギになります。自社の今現在の状況と将来性を見据えて検討しましょう。会社分割は、手続きが簡単で消費税もかかりませんが、事業展開によっては事業譲渡やほかのM&Aスキームを選択した方がよい場合もあります。

会社分割を検討している方は、M&A DXの仲介サービスにご相談ください。大手監査法人系M&Aファーム出身者が多く在籍していますので、お客様のご要望や条件に合わせて適切なプランをご提案いたします。

関連記事はこちら「会社分割(新設分割、吸収分割)とは|M&A・事業承継・相続はM&A DX ‐ madx」

関連記事はこちら「会社分割による資本金の決め方とは?新設分割と吸収分割の違いを解説!」