財務分析とは

財務分析とは、貸借対照表・損益計算書・キャッシュフロー計算書などの財務諸表のデータを基に、会社の経営状況を客観的に分析することで、健全経営の目安となる「収益性」「安全性」「成長性」、及び資産活用の目安となる「生産性」「活動性」を把握することができます。

財務分析のメリット

財務分析には、「収益性」「安全性」「成長性」「生産性」「活動性」の5つを分析することによって、①経営状況の把握、②強み・弱みの洗い出し、③資金調達への活用という大きなメリットがあります。

自社の経営状況が把握できる

財務分析の最大のメリットは、自社の経営状況を客観的に把握できることです。財務状況は健全か、倒産リスクはないか、どの部門に問題があるか、今後の成長可能性はどれくらいかなど、財務分析によって経営者が意思決定をする際に必要なさまざまな情報を得ることができます。

競合他社との比較分析を経営戦略に活かす

会社法で、株式会社は上場・非上場に関わらず「貸借対照表」(大会社の場合には「貸借対照表」及び「損益計算書」)の広告が義務付けられているため、他社の情報を容易に入手することができます。この情報をもとに競合他社の財務分析を行い自社と比較分析することによって、自社の強みや弱みを把握し、より競争力のある経営戦略を策定することができます。

資金調達への活用

金融機関や投資家が融資あるいは投資を検討する際には、その企業の財務分析を行い将来性や返済能力などの判断材料とします。そのため、経営者が常に財務分析を行い自社が抱える問題点の改善に努めていれば各種評価が向上するので、融資や投資を依頼する際の有効な資料となります。

M&Aにおける財務分析の重要性

M&Aにおける買手のリスクを回避するためには対象企業の財務分析は不可欠で、きちんと行わないと、倒産リスクの見逃、適正価格よりも高額な買収価格の算定、簿外債務や粉飾決算の見逃しなどの可能性があります。また、数年分の財務分析を行うことにより、対象企業の成長性や将来の成長可能性を分析することができるので、M&Aを成功させるためにも財務分析は非常に重要です。

財務分析を用いるビジネス場面

財務分析はビジネスの健全性や成長の評価、意思決定のサポートに役立つ重要なツールで、さまざまなビジネスの場面で用いられています。

1.投資判断

新しいプロジェクトや事業の投資判断に際して、収益性やリスクを評価するために財務分析が活用されます。キャッシュフローや投資収益率などの指標を用いて、投資の見込みを分析し、適切な判断を行います。

2.資金調達

資金を調達する際、金融機関や投資家は企業の財務状況を評価します。財務分析は、債務比率や資本構造などを通じて企業の信用力や返済能力を評価し、資金調達の条件を決定する際の参考となります。

3.業績評価

企業の業績評価には、収益性指標や成長率、利益率などの財務指標が使用されます。これにより、過去の業績と比較して企業の健全性や成長の傾向を把握し、戦略的な方針の見直しを行う際の情報源となります。他者の業績評価のみならず、自社の業績評価、またある特定の財務分析指標を目標値として設定することで経営判断にも資することができます。

これらの場面において、財務分析は経営者や投資家、金融機関などにとって重要な意思決定のサポートツールとして活用されています。

財務分析で特に重要な「財務3表」とは

財務諸表は、金融商品取引法に基づき上場企業が金融庁に提出しなければならない有価証券報告書に含まれる書類のことです。財務諸表によって、会社の経営者及び株主や取引先などの利害関係者が、一定期間の会社の経営成績や財務状況・資金状況などを把握することができます。財務諸表の中で特に重要なのは「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つですが、これらを指して「財務3表」と言います。

財務3表の関連性

財務3表は同じ財務諸表の数値をもとに視点を変えて整理したもので、財務状況にフォーカスしたのが「貸借対照表」、利益(損失)状況にフォーカスしたのが「損益計算書」、お金の流れにフォーカスしたのが「キャッシュフロー計算書」です。財務3表は、それぞれ密接に関係しており、例えば、貸借対照表の利益余剰金と損益計算書の当期純利益の合計は同じで、貸借対照表の現金とキャッシュフロー計算書の現金残高は同じというように、いくつかの項目で同じ数値を使用しています。

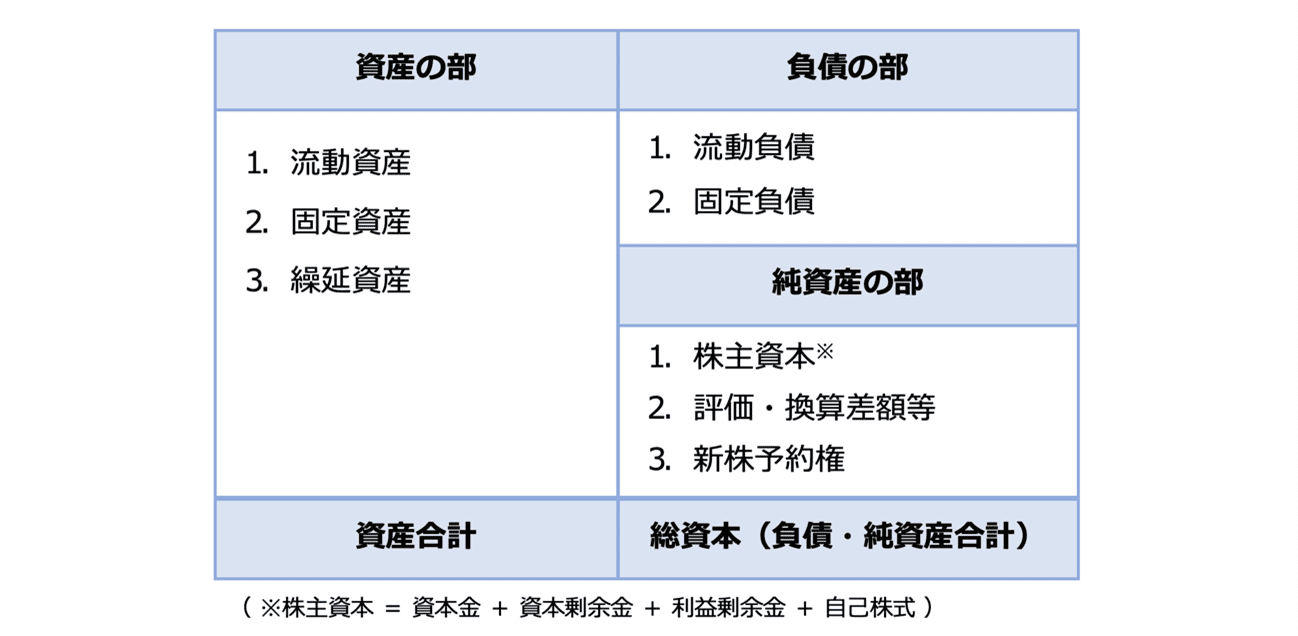

貸借対照表

貸借対照表(Balance Sheets、略称はB/L)とは、一定時点における会社の財産状況を表したもので、資産・負債・純資産の3つで構成されています。貸借対照表の左側には「資産の部」、右側には「負債の部」と「純資産の部」が配置され、「資産合計」と総資本(負債+純資産)は常に等しくなります。

資産の部には、現金・預金の他に売掛金や有価証券など1年以内に現金化が可能な「流動資産」、現金化に1年以上必要な有形・無形の「固定資産」、開業費や開発費など複数年に渡り効果が継続する費用を分割計上した「繰延資産」が記載されます。

負債の部には、1年以内に支払いが必要な「流動負債」と1年以上猶予がある「固定負債」が、純資産の部には返済の必要がない資本金や利益剰余金などの「株主資本」、有価証券や土地の評価差額などの「評価・換算差額等」、および「新株予約権」がそれぞれ記載されます。

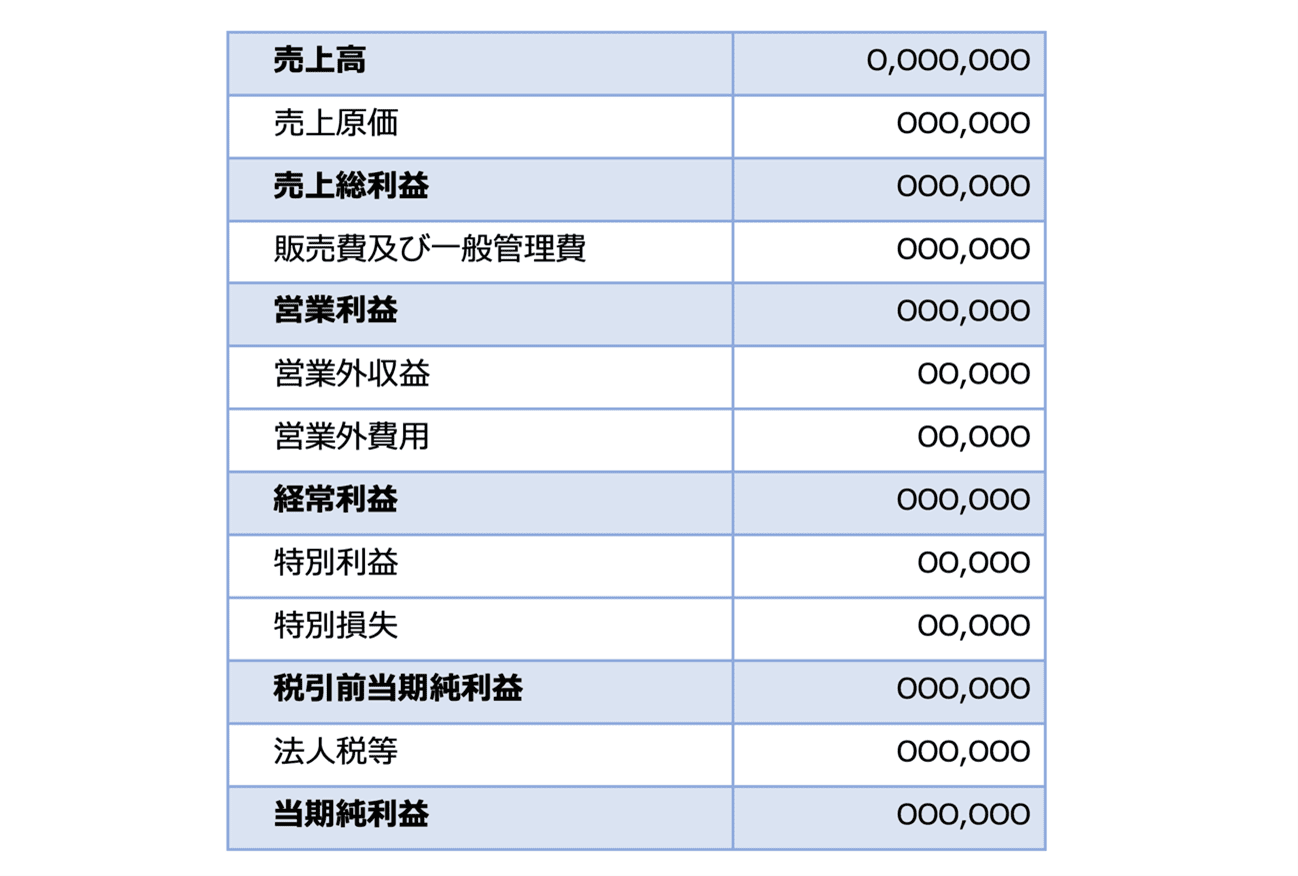

損益計算書

損益計算書(Profit & Loss Statement、略称はP/L)とは、一定期間における会社の収益や損失を表したもので、最上部の「売上高」から下に向かって各種の費用や収益を足したり引いたりしながら段階的な利益額を記載したものです。

各利益を上から順に説明すると、「売上総利益」は商品から得た利益、「営業利益」は本業から得た利益、「経常利益」は本業以外も含めた利益、「税引前当期利益」は課税対象となる利益、「当期純利益」は会社の最終利益を表しています。

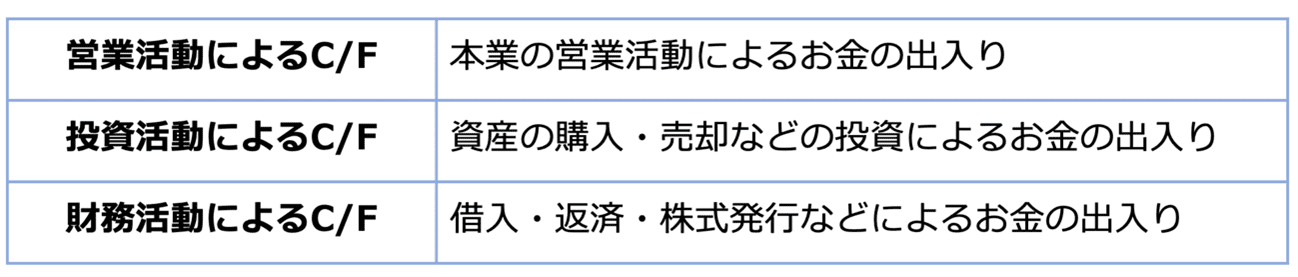

キャッシュフロー計算書

キャッシュフロー計算書(Cash Flow Statement、略称はC/S)とは、会社に入ってくるお金(Cash in)と出ていくお金(Cash out)を表す計算書で、会社の活動を次の3つに分けてお金の流れを記載します。

各キャッシュフローの内容は、「営業活動によるC/F」には売上の入金、材料・部材購入費・広告費・人件費など事業活動で生じたもの、「投資活動によるC/F」には土地・建物、設備、株式などの購入・売却などによって生じたもの、「財務活動によるC/F」には金融機関からの借入・返済、株式・社債の発行、社債の償還などによって生じたものが記載されます。

財務分析のやり方

中小企業の場合には、経理・財務や経営企画などの部門に人員を多く配置することができないため、経営者自身が会社の経営状況や財務状況を把握しなければなりません。冒頭でも触れましたが、以下に説明する財務分析のやり方を理解すれば数字が苦手な経営者でも、健全経営の目安となる会社の「収益性」「安全性」「成長性」、及び資産活用の目安となる「生産性」「活動性」を分析・評価することができます。

収益性分析

収益性分析とは、会社の稼ぐ力がどれくらいあるかを評価することで、代表的な指標は ①売上高総利益率、②売上高営業利益率、③売上高経常利益率の3つです。

売上高総利益率

売上高総利益は「粗利」とも呼ばれていますが、売上高総利益率は商品やサービスの収益性を表す指標で、次の計算式で求めることができます。

売上高総利益率の数値が高いほど原価の占める割合が低い、つまり売上額に対し付加価値の占める割合が多く競争力の高い商品・サービスであることを示します。

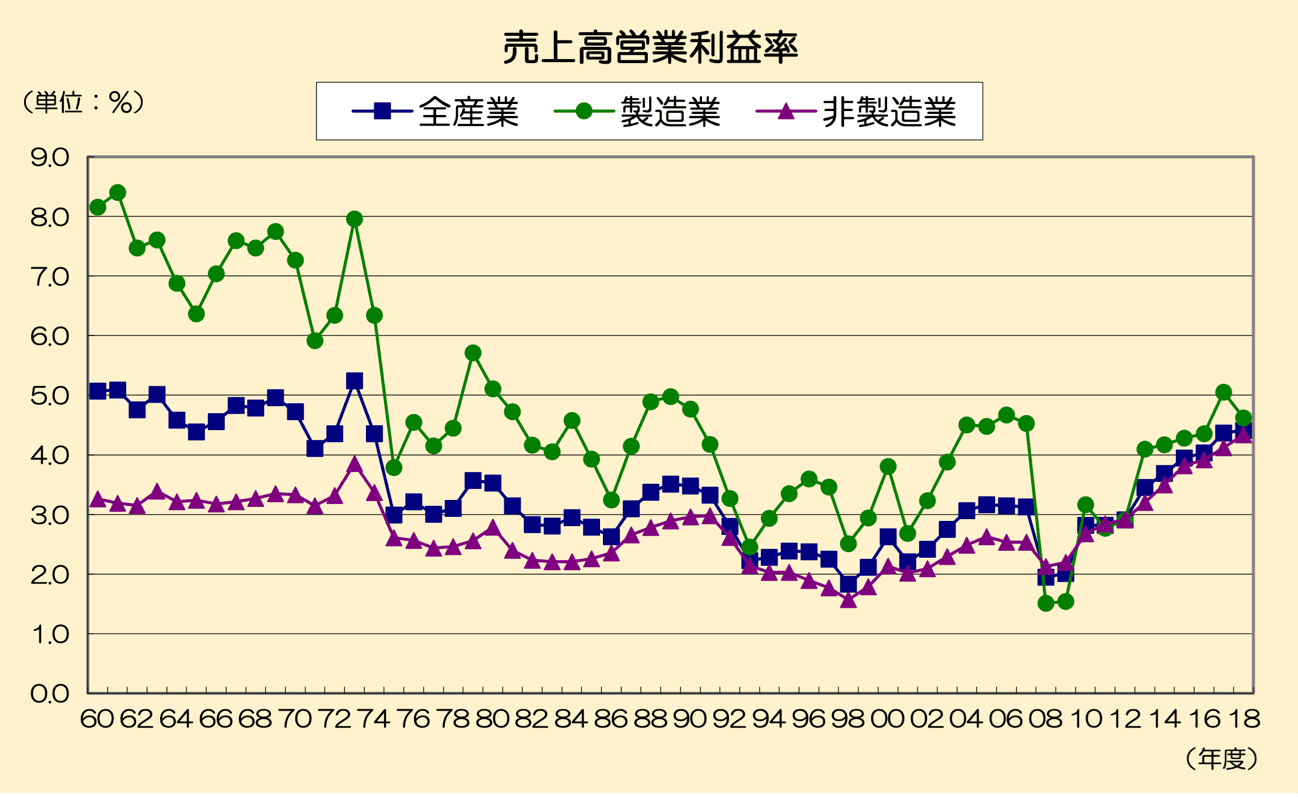

売上高営業利益率

売上高営業利益率は本業の収益性を評価する指標で、次の計算式で求めることができます。

売上高営業利益率の数値が高いほど、本業の稼ぐ力が強いことを示し、財務省の統計調査によると3〜5%が1つの目安となるようです。

(出典:財務総合政策研究所「法人企業統計調査からみる日本企業の特徴」)

URL:https://www.mof.go.jp/pri/reference/ssc/japan/japan02_06.pdf

売上高経常利益率

売上高総利益率は、会社全体の収益性を評価する指標で、次の計算式で求めることができます。

売上高経常利益率の数値が高いほど、会社全体の活動による稼ぐ力が強いことを示します。

安全性分析

安全性分析とは、会社の支払能力がどれくらいあるかを評価することで、代表的な指標は、①流動比率、②当座比率、③自己資本比率、④固定比率の4つです。

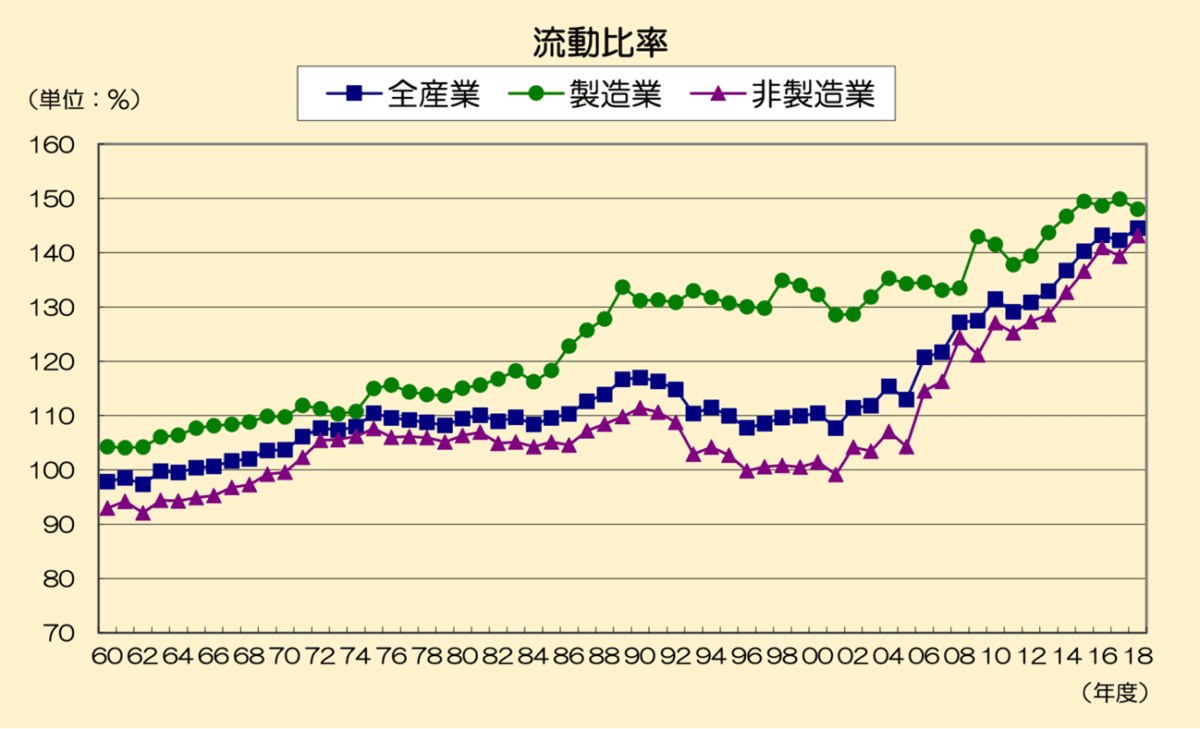

流動比率

流動比率は短期間の会社の支払能力を表す指標で、次の計算式で求めることができます。

流動比率の数値が高いほど短期的な支払能力があることを示し、100%以下であれば資金が不足する可能性があるので要注意、理想的には200%とされていますが、財務省の統計調査では120%〜150%の企業が多いようです。

(出典:財務総合政策研究所「法人企業統計調査からみる日本企業の特徴」)

当座比率

当座比率とは、流動比率と同様に短期的な支払能力を表す指標ですが、「流動資産」から現金化に時間がかかる棚卸資産を差し引いた「当座資産」を元に算出するので、流動比率よりもシビアな支払能力の評価になります。当座比率は、次の計算式で求めることができます。

当座比率の数値が高いほど、短期的な支払能力があることを示し一般には120%が目安と言われますが、実際には100%以下の企業が多くあります。

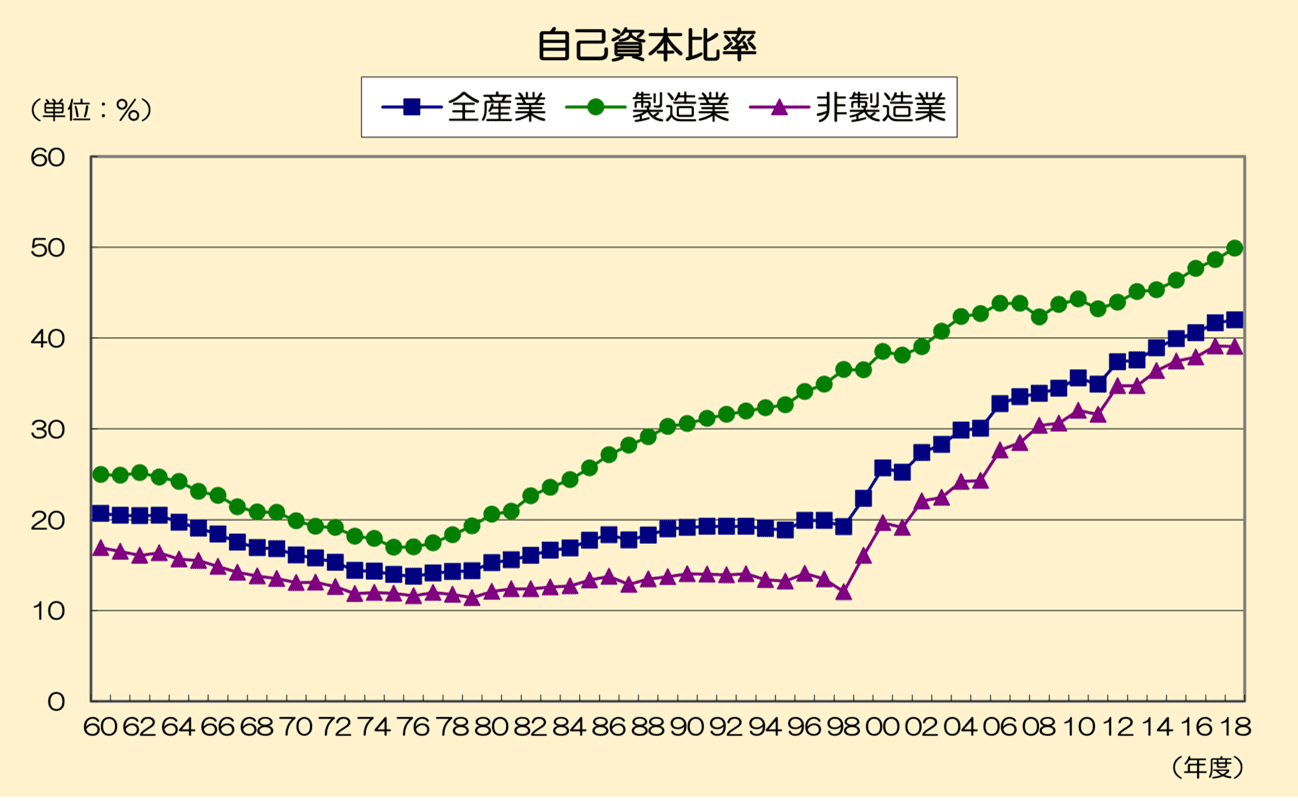

自己資本比率

自己資本とは、会社が保有する返済が必要のない資金で、貸借対照表の新株予約権を除いた「純資産」を言います。自己資本比率は、総資本に対する自己資本の割合で、次の計算式で求めることができます。

自己資本比率の数値が高ければ、返済が必要な負債が少ないため会社の安全性は高く、財務省の統計調査によると近年は上昇傾向が続いています。

(出典:財務総合政策研究所「法人企業統計調査からみる日本企業の特徴」)

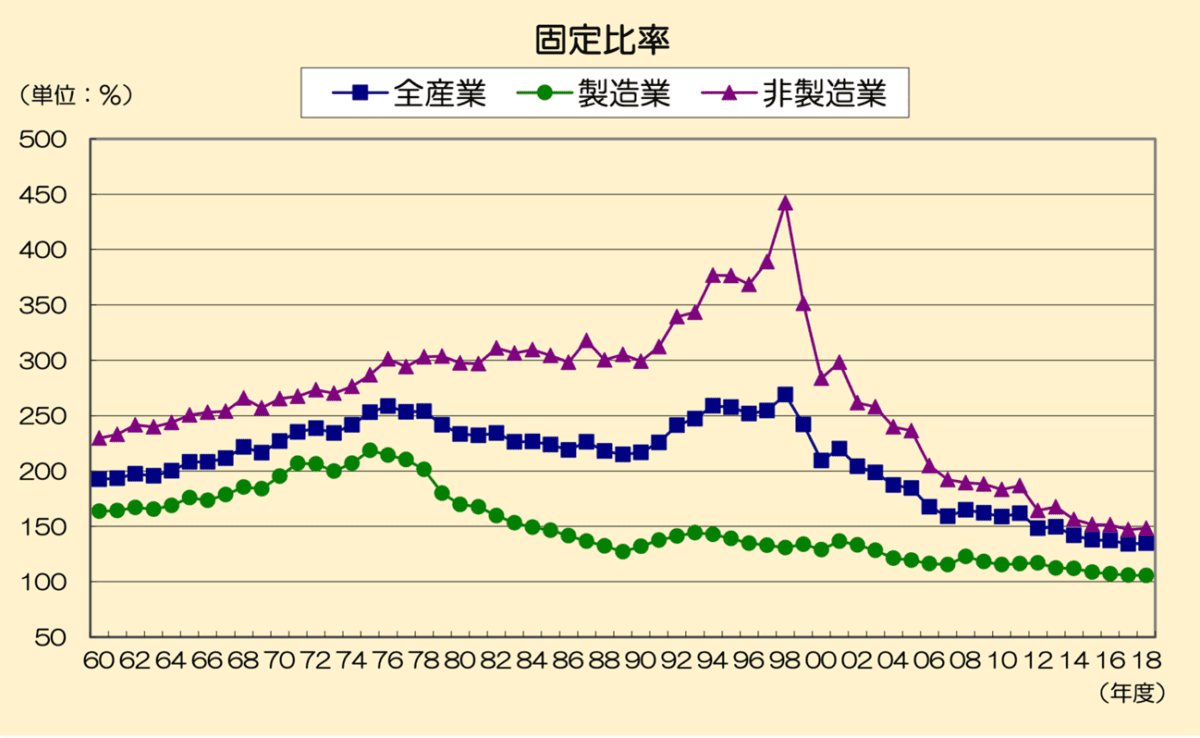

固定比率

土地や建物などの固定資産は現金化に時間がかかるため、返済の必要がない自己資本だけで購入したか、借金をして購入したかが会社の安全性につながります。固定比率は自己資本に対する固定資産の割合を表す指標で、次の計算式で求めることができます。

固定比率が100%を下回る、つまり自己資本よりも固定資産が少ない場合には、固定資産は全て自己資本でまかなわれていることを示すので会社の安全性が高いことになりますが、実際には100%を上回る企業が多くあり固定比率が安全性と直結している訳ではありません。

(出典:財務総合政策研究所「法人企業統計調査からみる日本企業の特徴」)

成長性分析

成長性分析とは、会社の一定期間における売上高・利益・資産などの変化を評価することで、使用する代表的な指標は、①売上高増加率、②経常利益増加率、③総資本成長率の3つです。

売上高増加率

売上高増加率とは、今期の売上高が前期と比べてどれだけ増加(減少)しているかを評価する指標で、次の計算式で求めることができます。

売上高増加率がプラスであれば前期より売上高が増加しており、その数値が高いほど会社が成長していることになりますが、マイナスの場合には売上高が減少しているので要注意です。

経常利益増加率

経常利益増加率とは、今期の経常利益が前期と比べてどれだけ増加(減少)しているかを評価する指標で、次の計算式で求めることができます。

経常利益は会社全体の活動から得られた利益なので数値が高いほど良いのですが、マイナスの場合にはその原因を分析し対応する必要があります。

総資本増加率

総資本増加率とは、今期の総資本が前期と比べてどれだけ増加(減少)しているかを評価する指標で、次の計算式で求めることができます。

総資本が増加していれば会社の規模が拡大していることを意味しますが、総資本は「負債」と「純資産」の合計ですから負債の増加によっても総資本は増加するので内容もチェックする必要があります。

生産性分析

生産性分析とは、会社が投入した「ヒト」「モノ」「カネ」などの経営資源に対しどれくらいの付加価値を生み出したかを評価することで、使用する代表的な指標は、①労働生産性、②資本生産性、③労働分配率の3つです。

労働生産性

労働生産性とは、従業員1人当たりが生み出す付加価値の金額を表し、次の計算式で求めることができます。

企業は、原材料・部材費、運送費、加工費などを外部に支払い、自社の経営資源を活用して新たな価値を加えた上で顧客に販売していますが、その新たな価値のことを「付加価値」と言います。労働生産性が高ければ従業員の労働力が効率的に使われていることを示しますが、業種や企業規模によっても異なります。

資本生産性

資本生産性とは、企業の資本全体に対してどれくらいの付加価値が生み出されているかを表し、次の計算式で求めることができます。

資本生産性が高ければ、企業の資本が効率的に運用されていることを示していますが、業種によって平均値は異なるため異業種間の比較はできません。

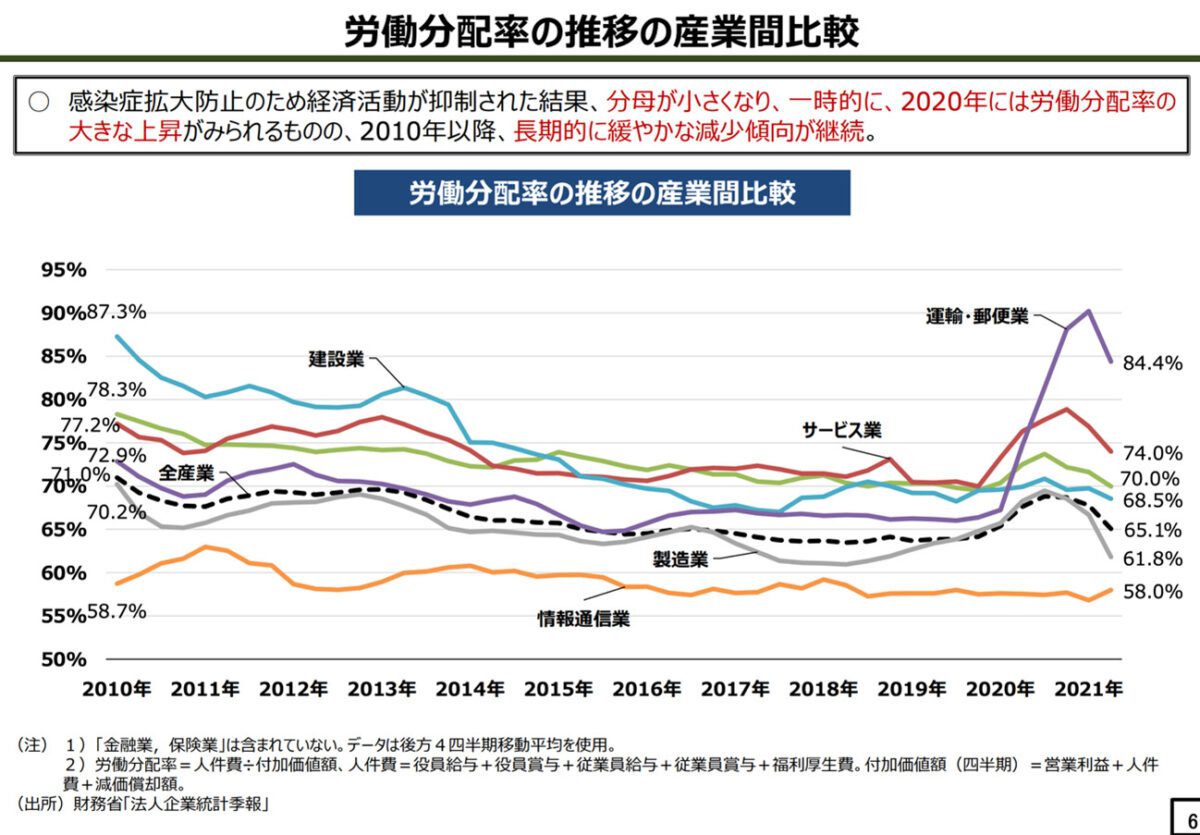

労働分配率

労働分配率とは、付加価値額に対する人件費の割合を表し、次の計算式で求めることができます。

労働分配率が高ければ、企業は付加価値を生み出すために多くの人件費を支出し、逆に低ければ少ない人件費で付加価値を生み出していることになりますが、業種や企業規模によってかなり異なっています。

活動性分析

活動性分析とは、売上を増加させるために資本や資産がどれだけ有効に活用されているかを評価することで、使用する代表的な指標は、①総資本回転率、②固定資産回転率、③棚卸資産回転率の3つです。

総資本回転率

総資本回転率は、総資本に対する売上高の比率を表し、次の計算式で求めることができます。

回転率(回転数)が大きくなるほど、資本が売上の獲得に対し有効活用されていることになります。

固定資産回転率

固定資産回転率は、固定資産に対する売上高の比率を表し、次の計算式で求めることができます。

回転率(回転数)が大きくなるほど、固定資産が売上の獲得に有効活用されていることになり、逆に小さい場合には無駄な固定資産がある可能性があります。

棚卸資産回転率

棚卸資産回転率は、棚卸資産に対する売上高の比率を表し、次の計算式で求めることができます。

回転率(回転数)が大きすぎると、商品在庫が少ない可能性が考えられ、逆に小さい場合には過剰在庫の可能性があります。但し、業種によって数値が異なるため適正かどうかの判断には注意が必要です。

財務分析を正しく行うためのポイント

ここまで、財務分析の方法について解説してきましたが、使用する数値が誤っていたり、分析で得た数値の利用方法が適切でなかったりすると経営判断を誤る可能性があるので、財務分析を正しく行うためのポイントを4つ紹介します。

正確な財務諸表を作成する

財務分析は財務諸表に記載されている数値を使って計算するので、財務諸表の数値が正しくなければ財務分析も実際とは異なる結果になってしまいます。このような、誤った財務分析を回避するためには、正確な財務諸表を作成しなければならないので、漏れや誤りのないよう注意が必要です。

経営戦略や目的にあった指標を選定する

ベンチャー企業の経営戦略では、収益性や安全性よりも成長性を重視するケースが少なくありませんが、大企業の場合には収益性や安全性は非常に重要となります。このように、企業の規模や成長段階によって経営戦略は異なるため、財務分析をする場合には自社の目的に合わせて分析方法を使い分けることが重要です。

複数年度に渡り分析する

財務分析は単年度だけの数値を見ても正しい評価はできません。同じ数値でもそれが成長の過程にある数値なのか、あるいは業績悪化の過程にある数値なのかで全く評価が異なるため、財務分析は、複数年度、できれば5〜10年度に渡って行うことをお薦めします。

専門家のアドバイスを受ける

前述したように財務分析は正しく行わなければ誤った経営判断をする可能性があり、また自社の経営戦略に適した指標を選定することも必要です。財務分析は本稿で紹介したもの以外にも色々な手法があるので、慣れないうちは専門家のアドバイスを受けながら進めると良いでしょう。

まとめ

財務分析は、専門知識がなくても財務諸表の数値を使い簡単な計算によって、自社の経営状況の把握、競合他社との比較分析、M&Aにおける対象企業のリスク分析などに有効な手法です。重要なのは多面的に評価することと、単年度だけでなく一定期間(5〜10年)の推移を把握することです。また、経営分析には財務諸表に現れない情報や将来予測も必要となるので、本格的に分析する場合には専門家のサポートを受けることも選択肢の1つです。

関連記事はこちら「財務諸表とは?経営者が知っておくべきポイントをわかりやすくご紹介」

関連記事はこちら「流動比率の目安は何%?活用方法や改善案を解説」

関連記事はこちら「貸借対照表(バランスシートB/S)とは【動画要約記事】」