経営統合とは

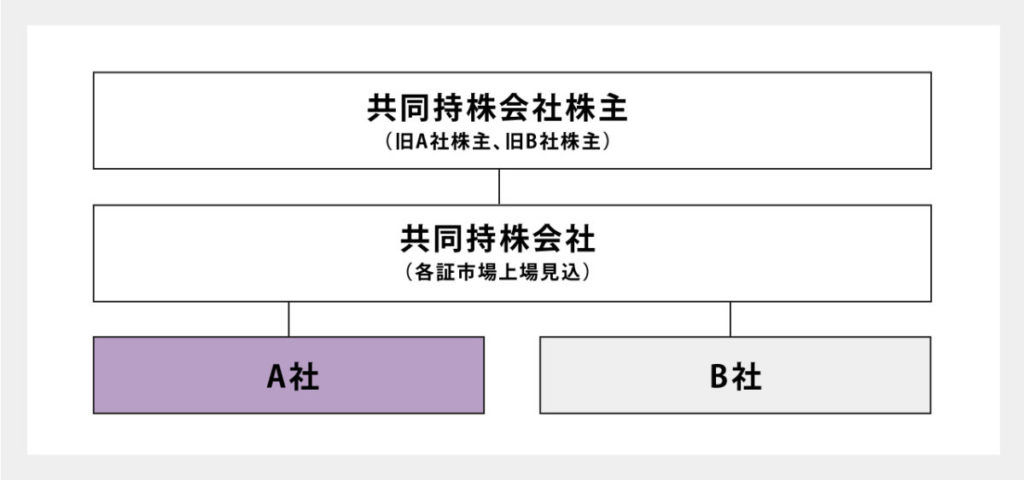

経営統合とは、2社以上の企業が新たに持株会社を作り、それぞれの企業が新たな持株会社の傘下に入ることをいいます。新たな持株会社は親会社として、傘下にある子会社の株式の全てを管理運営します。合併する際に「経営統合」と表現されるケースがありますが、本記事ではこのように定義し、合併とは異なり、資本や組織は一本化されないこととします。

大手通話アプリLINEとYahooの経営統合を覚えている人もいるのではないでしょうか。大きな話題となり、ニュースでも度々取り上げられていました。経営統合スキームによる企業規模の拡大を図った、事例の1つといえるでしょう。

設立された親会社の名称には、「ホールディングス」という名称が付くことが多いようです。例えば、Yahooが持株会社体制に移行した際には、「Zホールディングス」という社名に変更しました。現在は、アスクルやバリューコマースもZホールディングスの傘下に入っています。

経営統合であれ合併であれ、企業規模の拡大や経営資源の獲得、シナジー効果などを狙って行われる点は同じですが、そのプロセスやメリット・デメリットは異なります。

合併とは

経営統合と混同しがちなものに合併があります。企業同士を結びつけるものには、合併、経営統合、資本提携、業務提携がありますが、企業同士の結びつきが最も強いのが合併です。ここでは、合併について詳しく解説しましょう。

合併には吸収合併と新設合併がある

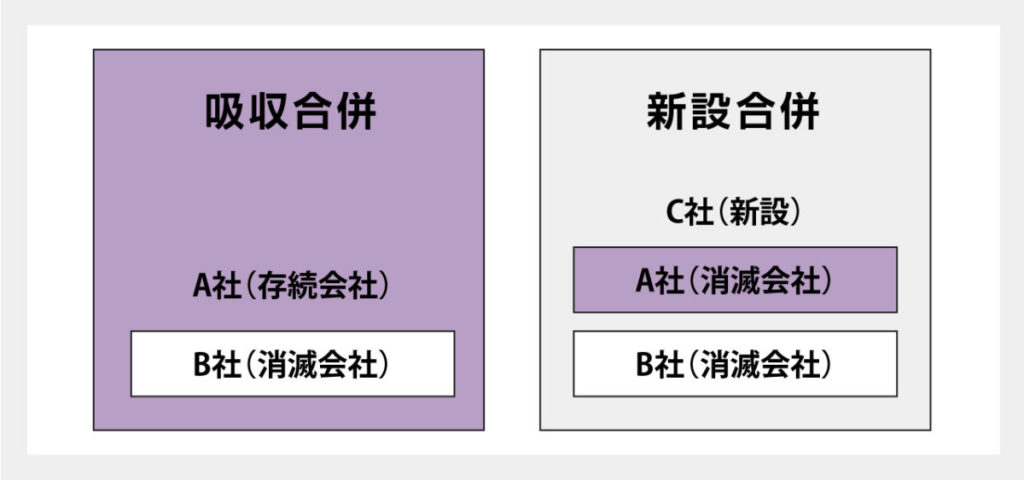

合併とは、複数の企業がひとつにまとまって事業内容やシステムを統合する取り組みを意味しています。合併には、吸収合併と新設合併の2種類があります。新設合併は手続きが煩雑になりやすいため、吸収合併を選択することが多い点が特徴です。

吸収合併と新設合併について、A社とB社が合併すると仮定して説明します。

例えば吸収合併において、B社がA社に吸収されるようなケースでは、B社は消滅しA社のみが存続します。B社の資産や負債、すべての契約などは、そのままA社に引き継がれる形です。新しい企業ができるわけではないので、継承のための手続きが新設会社より簡単にすみます。

【関連記事】吸収合併とは何か!必要な手続きや仕訳について

一方、新設合併の場合は、A社とBと社ともに解散して新しい企業を作り合併します。新しい企業が、A社とB社の持つ資産や負債、すべての契約をそのまま引き継ぐ形です。

【関連記事】新設合併とはどんな合併?特徴や手続きの方法を徹底解説!

事例を1つ挙げると、2014年に日本航空が子会社だったジャルエクスプレスを吸収合併したニュースを覚えている人もいるのではないでしょうか。吸収合併後も、機体などの塗装はそのままで運行し、2018年に全てのジャルエクスプレス塗装の航空便は日本航空へと変わりました。

合併を行うことのメリットは以下の記事を参考にしてください。

【関連記事】企業合併とは?メリットと注意点を徹底解説!

経営統合と合併の違い

ここまで、経営統合と合併のそれぞれについて説明しましたが、ここでは、両者の大きな違いを説明します。

消滅する企業があるかどうか

経営統合と合併では、消滅する企業があるかどうかという点が大きく異なります。経営統合では、それぞれの企業の法人格を残したまま、新たに別の企業を設立するため会社の数は1つ増えます。合併においては、吸収合併であれ新設合併であれ、1社に集約されます。

システム統一を伴うかどうか

経営統合では、グループ内にそれぞれの企業が独立して存在しているため、人事制度や社内システムは統合以前のまま維持されます。一方、合併では複数の企業が1つの企業となるため、人事制度やシステムは統一を伴います。

経営統合や合併などを行う場合は、M&Aに詳しい仲介会社や仲介アドバイザーへの相談をおすすめします。先述した日本航空の事例のように合併には長い時間がかかるケースがあります。

合併のメリット・デメリット

ここでは合併のメリット・デメリットについて確認していきます。

合併のメリット

シナジー効果

合併後は、これまで独立していた複数の会社が同時に事業を行うことになります。経営資源であるヒト・モノ・カネ・情報を共有できるため、大きなシナジー効果が期待できるでしょう。

また、規模が大きくなることにより、仕入においてスケールメリットを得られるといったシナジー効果も得られるでしょう。

信用力の向上

合併により組織が大きくなることで、対外的な信用力の向上が期待できるでしょう。一社だけでは財務基盤が心許なかった企業も、複数の企業が一つになることにより、安定した財務内容となります。

特に、資金調達を行う場合や新規取引を行う場合、金融機関や投資家、取引先は、相手先の信用力を見ているため、合併による信用力向上には大きな効果が期待できるでしょう。

重複部門の一本化による業務効率向上

合併により、これまで各企業間で重複していた部門を一本化することができます。例えば、取引のあるグループ企業同士の合併であれば、これまで企業をまたいで行っていた部門間の連携がなくなり、スムーズにコミュニケーションを取れるようになります。

また、総務や経理などの管理部門が統一されることによって管理コストを削減することもできます。

統率が取りやすくなることにより、業務効率の向上が見込まれるでしょう。

合併のデメリット

労力とお金がかかる

合併を行うために、労力やお金がかかる点がデメリットとなります。通常、合併前にはデューデリジェンス(DD)と言われる買収監査を行います。

DDでは財務、税務、法務等の項目について、被合併企業にリスクがないか調査します。このとき、多い時では100件超の資料請求や質問事項が飛んでくるため、被合併企業はその対応をするのに非常に労力がかかります。

DD期間はおおよそ1〜2か月程ですが、その間は通常業務と並行してDD対応しなければいけません。

さらにDDは外部のコンサルティング会社や専門家に依頼するため、合併企業には支払報酬費用が発生します。もちろん社内で対応することもできますが、その場合は非常に労力がかかります。

また、DD以外にも、合併を行う際は公告の掲載や債権者保護等の法的手続きに従って進めなければいけないため、事務作業やそれに伴う費用も負担しなければいけません。

従業員から反感を買う可能性がある

合併により、従業員から反感を買う可能性があります。組織文化や規定等を一つにする過程で、これまでとは異なる文化にショックを受ける従業員もいるでしょう。

複数の企業が一つになるため、当然すぐに一致団結するのは難しいことかと思います。そこで大事になってくるのがPMI(post merger integration)です。

PMIとは、合併含むM&Aのクロージング後の相当期間内に実施される経営を一つにまとめていく作業のことを意味します。

合併においては、上述のような不安に駆られる従業員もいるため、できるだけ早く組織文化や規定等を統一する必要があります。

経営統合するメリットとは

中小企業間でもM&Aは活発に行われており、技術やノウハウを一元化することで競争優位性を狙うケースがあります。経営統合は経営戦略のひとつです。実際にはどのようなメリットがあるのでしょうか。ここでは、経営統合を行うことで見込める5つのメリットについて詳しく説明します。

経営資源を共有できる

経営統合することにより、それぞれ独立していた会社同士に結びつきが生まれ、人材や技術、ノウハウなどの経営資源を共有することができます。グループ内でブランドやノウハウを共有することで、シナジー効果を得られる可能性があります。

経営資源の合理化

新設された親会社は、グループ全体を俯瞰して経営の舵取りを行うことができます。親会社は経営戦略、傘下に入った子会社は事業の運営と役割を分担することで、経営資源を合理化できる可能性があります。

経営統合後に親会社が子会社の人事や経理といった業務を一括して行うことで効率化され、無駄を省くことができるでしょう。

PMIの負担が小さい

経営統合しても、傘下に入った子会社は独立した法人格を維持するため、子会社間の人事評価や社内システムの統合が不要です。合併を行う場合はシステムや評価精度の統一が伴い、現場の負担が増える可能性があります。

経営統合は、合併に比べるとPMIにかける時間と労力が少なくてすみます。PMIとは、Post Merger Integrationの略で、M&A後に両社の経営方針やルール、システム、従業員を統合するプロセスのことです。

M&AにおいてはPMIが上手くいかないと、期待していたシナジー効果を得ることが難しいケースがあります。

リスクを分散できる

経営統合では、統合した企業が共倒れするリスクを分散できるのもメリットです。子会社はそれぞれ独立して事業を行うため、子会社の1社が大きく損失を出したとしても、ほかの子会社へ直接的な影響はありません。

合併であれば、複数の企業が1つの企業となるため、片方の事業に大きな損失が出れば企業全体へ影響します。

後継者不足を解消できる

経営統合をすることで、グループ内から後継者となる人材が生まれる可能性があります。グループ内で子会社同士が技術や情報、人材などを横断的に活用しつつ、競争しながら事業の発展を目指すことができる状況となり、優秀な後継者の育成に期待ができます。

経営統合するデメリットとは

経営統合には、メリットだけでなくデメリットもあります。経営統合を検討する前に、どのようなデメリットがあるのかを把握しておきましょう。

シナジー効果が小さい

経営統合するメリットの1つはシナジー効果を得られることですが、合併に比べるとシナジー効果は限定的です。それぞれの子会社が独立して事業を行うことにより、人材や技術、ノウハウをグループ内に共有する機会は合併に比べると少ない可能性があります。

部門や機能の重複で無駄が生じる

経営統合すると、人事や総務、経理などの部門が増加し、場合によっては重複する部門も出ます。子会社はそれぞれ法人として事業を行うため、重複する部門であっても単純に削減できないケースが存在します。

経営統合・資本提携・業務提携の違い

経営統合・資本提携の違い

経営統合とは、複数の企業が親会社となる持株会社を新規に設立して、出資した会社は子会社として持株会社の傘下に入ることを指します。同じ親会社をもつことで戦略を共有し、会社同士の関係を深めるもので、合併とは異なり、資本や組織は一本化されません。

一方の資本提携では、企業がお互いの株式を持ち合う形式で行う出資方法で、2社以上の会社がお互いに業務面や資金面で協力する提携関係を築くための手法のひとつです。

資本提携は経営統合に比べると企業間の結びつきは弱くなりますが、後述する業務提携と比較すると関係性は強くなります。

経営統合・業務提携の違い

業務提携とは、ビジネスについて複数の企業が特定の分野に限定をして提携関係を結ぶことを指します。その内容は多岐にわたり、販売ルートやチャンネルを持っている他社に製品の販売を委託する「販売提携」、自社製品の製造の一部を委託して製造能力を補完する「生産提携」、技術開発に関する「技術提携」等が用いられ、競争力の強化やコスト削減の効果を期待できます。

経営統合や資本提携と異なり資本の移動は伴わず、よりコラボレーションという色が強くなっています。

経営統合の事例

ここでは経営統合の事例を3つ紹介します。

出光興産と昭和シェル石油

石油元売り大手の出光興産と昭和シェル石油が経営統合した事例です。

本経営統合の目的については以下のように説明されています。

”本経営統合の実施を通じて、短期的にはシナジー創出を最大化し屈指の競争力を持つ企業体を目指しつつ、中長期的には事業構成の最適化や環境・社会・ガバナンスへの取組み等を推進し、レジリエントな企業体への進化を図り、もって両社の企業価値を向上させることを目的としています。”

ちなみに、2015年に出光興産が昭和シェル石油の株式を取得する契約を締結してから、経営統合に至るまで3年以上かかりました。出光興産側で、経営陣と創業家の経営統合に対する考えの相違が原因となり、創業家から反対されていたのが理由です。

マツモトキヨシホールディングスとココカラファイン

ドラッグストア大手のマツモトキヨシホールディングスとココカラファインが経営統合した事例です。

本経営統合の目的については以下のように説明されています。

”本経営統合により国内で売上高1兆円・3,000店舗を有する社会・生活のインフラ企業となります。また、両社の顧客基盤を活用したOne to Oneマーケティングを確立することで、消費者の購買動向に革新を起こしてまいります。

そして、ヘルス&ビューティ分野で圧倒的なプレゼンスを獲得することで国内ドラッグストア業界を力強くけん引することを目指しております。”

両社は資本業務提携後、シナジー分科会を立ち上げ、経営統合後のシナジー効果を検討してきたとのことです。商品の共同開発や共同仕入、顧客基盤やマーケティングなどから、数百億円規模の営業利益改善が見込めると考え、経営統合に踏み切りました。

ZホールディングスとLINE

インターネット企業であるヤフーを傘下に持つZホールディングスとSNSアプリでおなじみのLINEが経営統合した事例です。

2社の根幹領域である「検索・ポータル」・「広告」・「メッセンジャー」に加え、リソースを共有し、「コマース」「ローカル・バーティカル」「フィンテック」「社会」の4領域に集中投資していくとのことです。

具体的には5年間で5,000億円を投資し、2023年度に売上収益2兆円、営業利益2,250億円を目指しています。

まとめ

経営統合や合併などのM&Aによって、企業規模の拡大を図るケースが存在します。

しかし日産とルノーの経営統合に関するニュースでは、両者の資本提携が不均衡な状態である一方で、M&Aを実施に向けた関連諸法規、商慣習や販売チャネルなど複雑な問題が存在します。

経営統合にはさまざまなメリットが存在する一方で、デメリットもあります。

M&Aに詳しい仲介会社やアドバイザーの協力により、最も適したM&Aのスキームを検討できます。経営統合や合併を検討しているのであれば、経験豊富なM&Aの仲介会社やアドバイザーへ相談することをおすすめします。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士や金融機関出身者等が多数在籍しています。M&A、経営統合、合併、事業承継等でお悩みの方は、お気軽にM&A DXの無料相談をご活用下さい。

関連記事はこちら「経営統合とは?合併との違い・事例やメリット・デメリットを解説」

関連記事はこちら「経営資源集約化税制とは?概要や創設後何が変わるかを解説」

関連記事はこちら「成長戦略」