負ののれんとは?

「負ののれん」とは、M&A時に発生するのれんがマイナスの状態のことです。まずは「のれん」がどのようなものなのかを中心に解説していきます。

そもそものれんとは

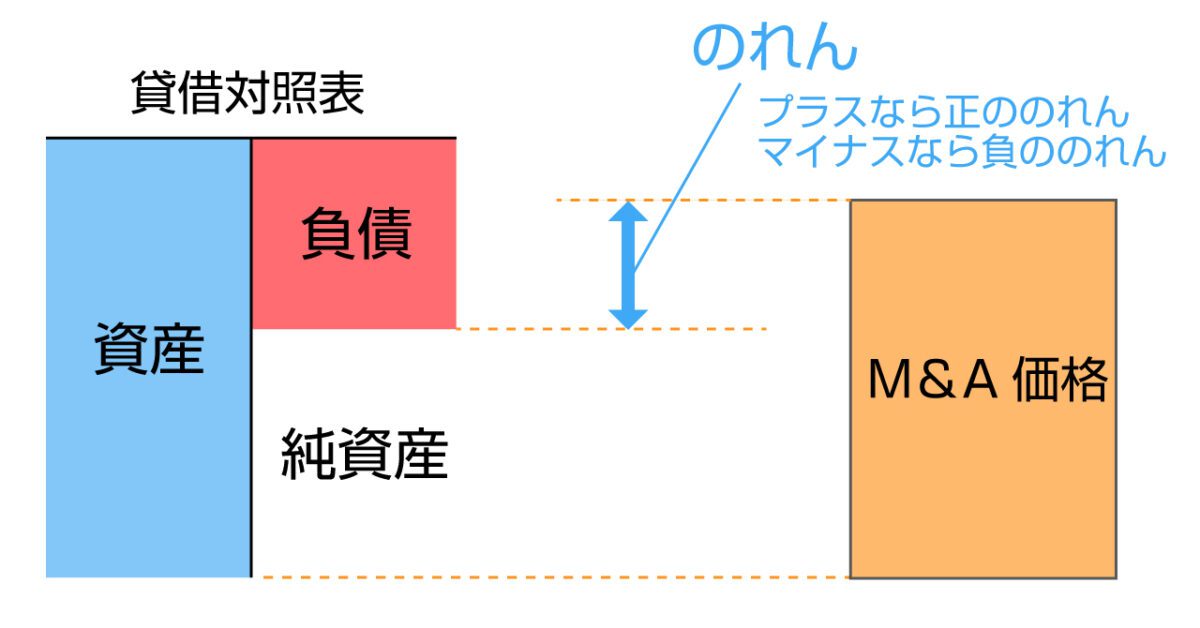

のれんとは、「収益を獲得することができる無形の財産的価値を有する資産」のことです。M&Aの場面では、「買収価格と売却企業の純資産額との差額」をさします。会社法が施行されるまでは「営業権」と呼ばれていました。

純資産額とは、企業の資産から負債を除いたものです。買収価格から純資産額を引いた額がプラスであれば「(正の)のれん」、マイナスであれば「負ののれん」と表現されます。

正ののれんと負ののれんの違い

計算結果がプラスとマイナスで異なるだけでなく、会計処理や仕訳方法もそれぞれ異なります。日本の会計基準では、仕訳時に、負ののれんは「負ののれん発生益」として特別利益に計上されます。

のれんはどのように会計処理するか

のれんが発生すると、資産がある借方に仕訳けられます。貸借対照表においては、無形固定資産のひとつです。

日本の会計基準では、発生したのれんを20年以内の期間において定額法などで規則的に償却しなければなりません。

出典:企業会計基準委員会「企業会計基準第21号 企業結合に関する会計基準」

のれんの計算方法

M&Aでの売買価格は時価評価純資産+のれんで算出されることがあります。そこで、のれんは以下のように算出できます。

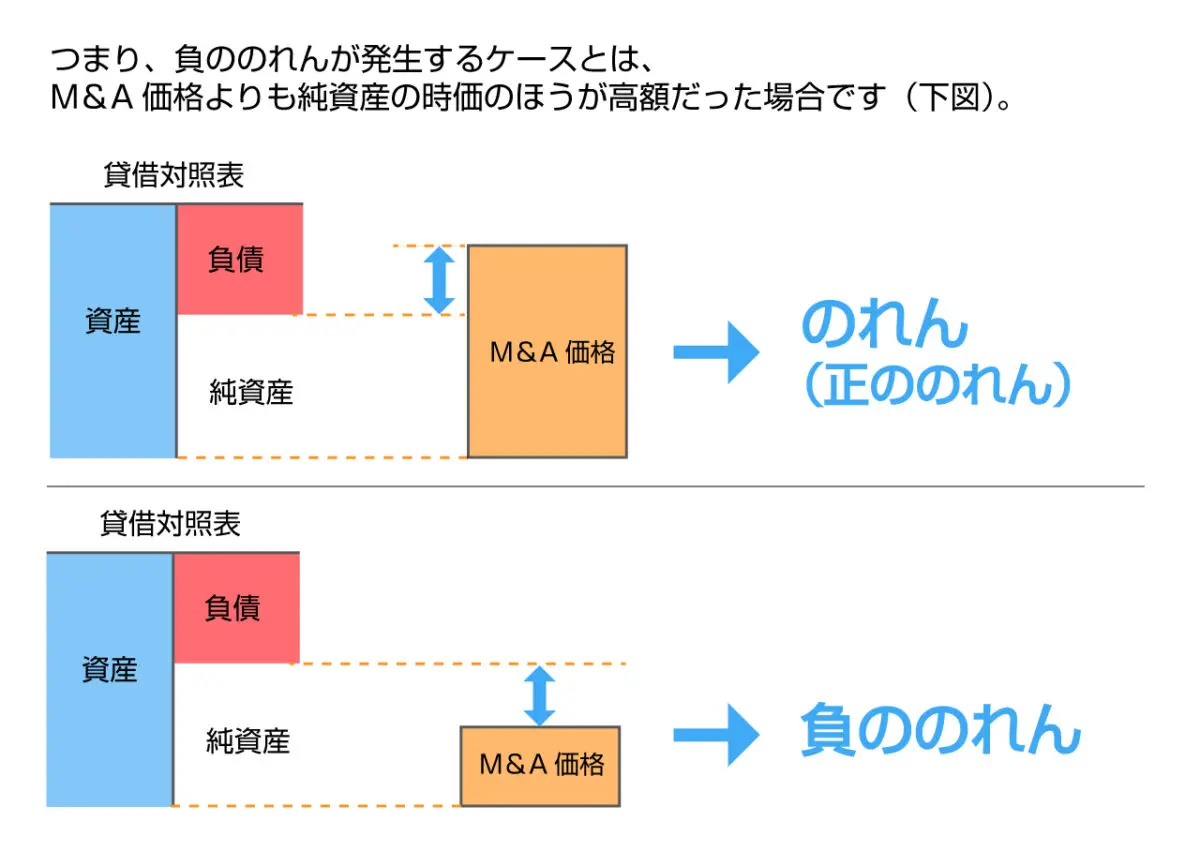

のれん=企業の買収価格-時価純資産

計算式から、のれんがマイナスになるのは買収価格<時価純資産のケースということがわかります。つまり、企業の純資産より安く買収した時に負ののれんになるということです。 本来の価格より安く買収するため、買い手に「益」が発生している点も「発生益」で処理される理由です。売り手が会社を純資産額より低い金額で売却することはあまりないので、負ののれんが発生するのは特殊なケースといえます。

負ののれんのリスク

純資産額よりも低い金額で買収することから「発生益」とも呼ばれる負ののれんですが、いくつかのリスクも存在します。

負ののれんを発生させるM&Aは、売手が訳ありであったり、業績が良くないケースが多いです。そのため、買収後に自社の連結業績も下がったり、買収したことを株主から確認されたりする可能性もあります。

さらに、本業でしっかりと利益を出していなくても利益が計上されてしまうので、業績が良いと誤解を招くことも考えられます。後ほど紹介するRIZAPは、負ののれんを発生させるM&Aを繰り返した事例です。

「負ののれん」は経済合理性に反する異常現象?

経済合意性に反する異常現象というのは、「経済合理性に反する行動をしている」ということです。経済合理性とは、経済学の世界では「何人も経済的に損をしない行動を取るはずだ」という前提が置かれていることを指します。これを合理的な個人や合理的経済人といいます。

負ののれんが発生するということは、時価純資産よりも低い価格で会社を譲渡するということですから、「何人も経済的に損をしない行動を取るはずだ」という観点からすると異常な行動であると言えます。

つまり、厳密には異なるのですが「廃業(精算)した方が、より多くの資産を株主に残せるはずなのに、純資産より低い価格で譲渡するということは、経済合理性に反する異常現象だ」ということです。

では、負ののれんが発生するM&Aはすべて異常現象なのでしょうか?答えはNoです。そもそも、人間は完全なる合理性のもと行動しているかというと、そうではありません。また、後継者不在による事業承継型M&Aでは、(オーナー)株主の利得を最大化することより、会社を存続させる=従業員の雇用や取引先との関係を守ること等が重視されることもあります。さらに突発的な要因により多少価格が低かったとしても、早期M&A成立が優先されることも多々あるのです。

負ののれんが発生する3つの要因

本来発生しないはずの負ののれんが発生するのは、主に以下の要因からです。

資産や負債を正確には評価できない

貸借対照表は企業の財務状態を数字で客観的に見極めることができる資料です。しかし、買手によっては財務数値以外のシナジー効果などの面に注目して値段を決めることがあります。

また、売手がM&Aに疎い場合や、買手との関係性から正当な価格より低い価格で売却してしまう可能性もあります。つまり、人間が交渉する以上、数字以外の力が売買価格に作用するということです。

簿外債務の存在や損害賠償リスク

簿外債務の存在も負ののれんを発生させます。簿外債務とは、「会計帳簿に計上されていない債務」で、主たる債務者が債務を履行しない場合に保証人が債務を履行する責任を負う債務保証や未払い給与などが典型例です。

さらに、売手が係争を抱えていることもあります。裁判で負ければ多額の損害賠償責任を負わなければなりません。

簿外債務や損害賠償リスクは貸借対照表上の数字にあらわれないため、買手が今後負担する可能性がある金額を純資産額から差し引いた上で売買価格を算出します。

つまり、簿外債務と損害賠償リスクを考慮して売買価格が純資産額より低くなるため、負ののれんが発生するのです。

清算や廃業を避けるために安値で売却

赤字が続き、資金繰りが厳しくなれば経営者は廃業を選択肢に入れます。しかし、廃業に至るまでには、専門家への報酬や複雑な手続きを経なければなりません。

さらに、思い入れのある会社を手放してしまうことや、取引先に迷惑をかけること、従業員を路頭に迷わせてしまうことを気にする経営者もいます。M&Aを活用すれば、従業員の雇用を継続し、屋号を残すことも可能です。

それゆえ、たとえ安い金額であっても廃業ではなくM&Aという選択肢を決断することがあります。

負ののれんの会計処理・仕訳

負ののれんの会計処理や仕訳は(正の)のれんと少し異なります。負ののれんの計上方法をみていきましょう。

原則特別利益として計上

負ののれんが生じる見込みの場合、日本の会計基準では以下のように処理することになっています。

1. 取得企業は、すべての資産及び負債が把握されているか、それらに対する株式の取得価格の配分が適切におこなわれているかどうかを見直す

2. 1をおこなっても負ののれんが生じる場合は、負ののれんが生じた事業年度の利益として処理する

なお、負ののれんが生じると見込まれた際の株式の取得価額が、純資産額を下回る額に重要性が乏しい場合、1と2の処理をおこなわずに当該下回る額を当期の利益として処理できます。

出典:企業会計基準委員会「企業会計基準第21号 企業結合に関する会計基準」

具体的に、買い手は当該事業年度の特別利益として「負ののれん発生益」で貸方に仕訳計上します。損益計算書に記載されるのも同様に特別利益の項目です。

(正の)のれんと異なり、貸借対照表には計上されないため、償却処理もおこないません。

IFRSと日本基準の処理の違い

IFRSとは、International Financial Reporting Standardsの略称で、欧州を中心に世界100か国以上で採用されている財務諸表作成に関する国際会計基準のことです。日本企業の多くは日本独自の会計基準を採用し、米国で上場する日本企業は米国会計基準を採用していますが、金融庁は、一定の要件を満たす企業について、2010年3月期以降の決算からIFRSの適用を認めています。

日本基準では純利益を中心とする一方で、IFRSは包括利益を重視するなど両者には相違点が見受けられます。負ののれんについてはいずれも一括で利益計上処理することになっていますが、日本基準では、特別利益項目に計上、IFRSではその他の営業収益として営業利益に含まれる点で異なっています、。もともと日本基準では、貸借対照表の負債にのれんを計上し、毎期利益を発生益で仕訳計上する仕組みでしたが、2010年にIFRSに合わせる形で現在の基準に変わっています。

ただし、IFRSでは、(正の)のれんを毎期償却ではなく減損処理することになっており、その点は両者で相違します。

負ののれんと税の関係

負ののれんについて、税との関係も理解しておきましょう。

のれんの税効果とは

税効果会計とは、「会計上の資産・負債の金額と課税所得上の資産・負債の金額間の相違を、会計理論上合理的に対応させるための会計手法」です。ただし、取得原価の配分残余であることから、のれん、負ののれんいずれのケースでも税効果は認識しないこととされています。

出典:第一生命「税効果会計(ぜいこうかかいけい)」

出典:企業会計基準委員会「企業結合会計基準及び事業分離等会計基準に関する適用指針」

ただし、事業譲渡で受け入れた場合や非適格分社型分割で作られた会社を買収して子会社化した際など限られた条件内でのれんに税効果が適用されるケースもあります。

負ののれんの場合どうなるか

会計についての説明で負ののれんは特別利益に一括計上する旨を説明しました。しかし、税務会計では負ののれんを差額負債調整勘定に計上し、5年にわたって益金にするため、5年間は負ののれんによる利益に対する税金を払わなければなりません。

負ののれんが発生した事例3選

最後に、実際に負ののれんが発生したM&A事例を3つ紹介します。

負ののれんで利益計上したライザップ

RIZAPはCMで有名なプライベートジムを展開する企業です。これまで、業績不振の会社を時価純資産より割安な価格で買収する手法でグループ会社を85社まで増やし、負ののれんとして利益計上することで急成長してきました。しかし、M&A後に取得した企業の業績を立て直すことができず、連結で赤字に陥ってしまいました。

出典:日本経済新聞「RIZAP、多難のダイエット 子会社85社 次の売却は?」2019年1月25日 14:17

ちなみに、2018年3月の税引前当期利益は約102億円黒字でしたが、2019年3月は約114億円の赤字、2020年3月は約32億円の赤字です。RIZAPの事例は、IFRSを適用していたため、負ののれんを営業収益として営業利益に計上できたものの、買収後のPMIの失敗を象徴しています。

シャープのパソコン事業買収

2020年8月、東芝が保有するDynabook社の株式19.9%をシャープに譲渡し、Dynabookはシャープの100%子会社となりました。東芝は2015年に不正会計問題が表面化したことに加え、米国の子会社の巨額損失が発生しことで経営危機に陥っており、また、かつて主力だったノートパソコン事業も赤字が出ている状況でした。

東芝はすでに2018年時点でシャープにDynabook社の全株式中80.1%を譲渡しており、2020年8月の発表は残りの株式を譲渡したものです。2018年の譲渡直後の2019年3月決算でシャープは負ののれん発生益として約40億円を計上し、最終利益の底上げに寄与しています。

出典:シャープ「2019年3月期決算短信」

出典:東芝「当社保有のDynabook社株式のシャープへの譲渡について」

出典:日本経済新聞「東芝、ダイナブック株式をシャープに完全売却」

伊勢丹と三越の統合

百貨店大手同士である伊勢丹と三越の統合も負ののれんが発生したケースです。2008年4月、伊勢丹と三越は株式移転により三越伊勢丹ホールディングスを設立しました。

M&Aに伴い、伊勢丹は約700億円の負ののれんを計上しています。伊勢丹が負ののれんを計上することになったのは、買収時の三越の評価額を資産や負債の時価評価額ではなく、将来のキャッシュフローに注目するDCF法で算出したからです。

さらに、三越は銀座に土地を保有しており、時価評価額が高額になっていました。結果として、純資産額>売買価格となり、負ののれんを発生させています。

案件の発生した2008年当時は、現在のようにIFRSと同じく負ののれんを一括計上する方法ではありませんでした。そのため、負ののれん発生以降5年間、毎期約135億円ずつ利益計上されました。

出典:三越伊勢丹ホールディングス「株式会社伊勢丹と株式会社三越との共同持株会社設立による経営統合に関するお知らせ 」

出典:三越伊勢丹ホールディングス「平成21年3月期 決算短信」

まとめ

のれんは基本的にプラスになるものですが、売手の状況によっては負ののれんが発生する可能性もあります。負ののれんを計上すると、一時的に利益が発生するため、しっかりと利益をあげているように見えてしまいます。

また、通常ののれんとは会計処理が少し異なることも理解しておかなければなりません。今M&Aを検討している方は、のれんが業績にも影響するため、まずはM&Aの知識と経験を備えた専門家に相談するようにしてください。

M&A DXでは、大手会計系M&Aファーム出身の公認会計士や金融機関等出身の専門家が、豊富なサービスラインに基づき、最適な事業承継をサポートしております。事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。