減価償却とは?

はじめに、減価償却の基本的な意味や必要性について説明します。

まずは会計の基本用語を確認

初学者のために、基本的な用語をいくつか確認しておきます。

・会計では、利益を生むもとになるもの(売上など)のことを「収益」と呼びます。会計上、企業の損益(利益または損失)は、「収益-費用=損益(利益または損失)」として求められます。

・企業の損益の状況を一定期間で区切って集計することを「決算」と呼び、決算をまとめた書類が「決算書」です。また決算をする一定期間のことを会計期間、会計年度、事業年度などと呼び、通常は1年間です。

・事業活動において、長い期間にわたって事業に利用する資産のことを、「固定資産」といいます。たとえば、工場で使う生産設備、本社ビルの建築費、事業用の自動車、ソフトウェアシステムなどが、これにあたります。

・固定資産を購入した代金のことを「取得価額」または「取得原価」といいます。

減価償却とは、固定資産のまとまった取得価額を複数の会計年度に「割り振る」こと

減価償却とは、事業活動上で固定資産への大きな出費があった場合に、その出費を、適正な期間にわたって費用として計算するための会計手続きのことです。

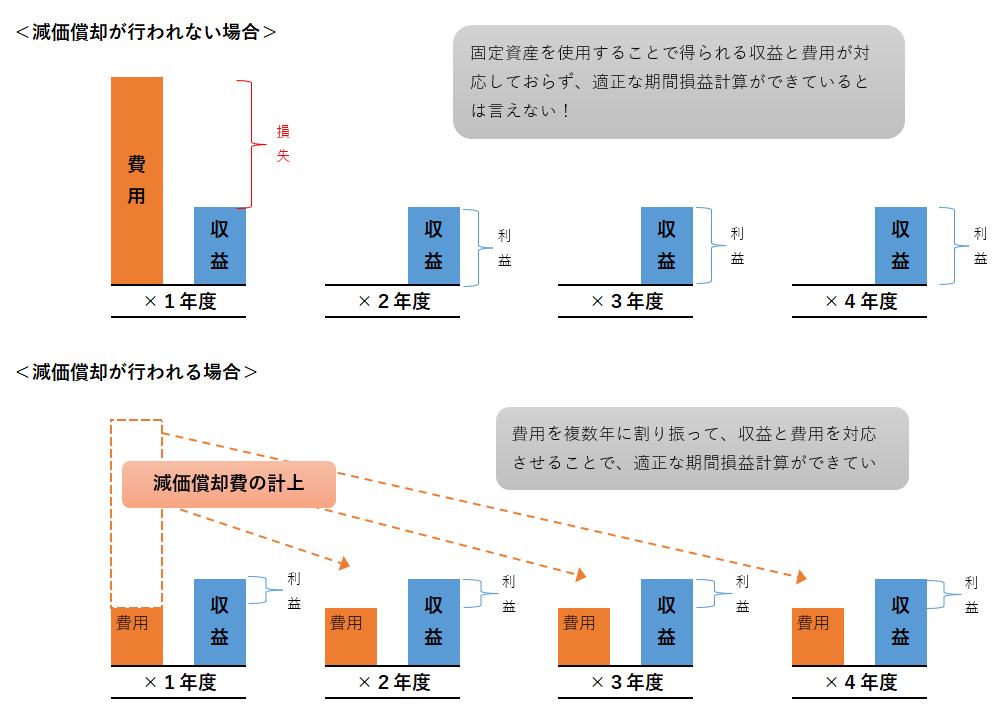

たとえば、ある会社が取得価額1億円で、工場に新設備を導入したとします。その1億円の全額を、購入した事業年度の費用としてしまうと、その期は大きな赤字になってしまうことがあり得ます。その一方で、翌事業年度以降は、その設備が稼働してそこから収益が計上されてくるのに、それに対応して設備費用が計上されません。そのため、結果的に大きな黒字となることも想定されます。仮に新設備を導入してからの収益が、毎年同じだったとしても、費用計上の有無によって、損益が大きくブレてしまうということです。

これでは、正しい期間損益の計算ができているとは言い難く、株主や債権者への適正な情報開示を主目的とする会計の役割を果たしているとはいえません。

そこで、長期間の会計年度にわたって使用が続けられて、その使用によって収益を上げ続けるような資産を購入したなら、その購入費用も、使用する期間に適性に「割り振る」ほうが収益と費用とが合理的に結びき、損益の状況も正しくわかるはずです。

この費用の「割り振り」が、減価償却です。

上記の例では、設備投資額を資産の使用可能期間にわたって計画的、規則的に費用化していくことで、下図のように適正な期間損益計算ができるようになります(これを一般に「正規の減価償却」といいます)。そして、この際に帳簿に記載する費用科目(細目)は、「減価償却費」となります。

減価償却の対象となる資産と会計処理方法

減価償却は、どんな資産でも実施対象となるわけではありません。また、実施に際して、割り振れる期間や金額にも、ルールが定められています。以下、それらを確認していきましょう。

減価償却の対象となる資産

減価償却の対象となる資産は、使用や時の経過により価値が減っていく固定資産です。これを「減価償却資産」と呼びます。

具体的には、建物や構築物、機械装置、器具備品などが該当します。このような固定資産で、かつ、実際に事業に使われているものが「減価償却資産」として減価償却をおこなう対象になります。

一方で、使用や時の経過により価値が減るとは想定されない資産は、高額な取得価額であっても、減価償却資産にはなりません。よく勘違いされるのは「土地」です。土地は使用しても価値が減らないためです。したがって、土地・建物一式の不動産として本社ビルなどを購入した場合は、建物部分だけが減価償却資産になります。

さらには、借地権、著名な画家の描いた絵画なども、減価償却資産とはなりません(非減価償却資産といいます)。

なお、記述の煩雑化を避けるため、以下では減価償却資産を単に固定資産と表記します。

減価償却の会計処理の基本

固定資産を減価償却し、減価償却費を計上する際の会計処理(仕訳例)は以下のとおりです。まず、仕訳の借方(左側)に減価償却費を計上し、貸方(右側)で固定資産の価値を減額(または減価償却累計額を計上)します。なお、減価償却費の計上は、通常、事業年度の決算の際に行われます。

【仕訳例】

減価償却費 ××× / 固定資産(※) ×××

(※)固定資産の代わりに、「減価償却累計額」という科目を用いることもあります。その場合、固定資産の正味の価値は、『固定資産の取得価額-減価償却累計額』となります。

この仕訳において重要なのは、減価償却費は“現金支出を伴わない費用”であるということです(現金支出は固定資産の取得時に行われています)。減価償却費は、いわば「バーチャルな費用」なのです。この点は、減価償却費とキャッシュフローの関係を考える上で大変重要になってきます。

減価償却費の算定方法の基本

取得した固定資産について、各事業年度にいくらずつ減価償却費を割り振るのかを決めるには、固定資産の「取得価額」、固定資産の「耐用年数」、そして「償却方法」を決定する必要があります。取得価額は購入金額に加え、運搬費や据付費などの付随費用も含まれます。

減価償却期間である「耐用年数」は税務上定められている

その固定資産がどれくらいの期間使えるのかという見積もりのことを「耐用年数」といいます。しかし、たとえば機械が何年使えるのかを企業が合理的に見積もることは難しいため、税法において、固定資産の種類や用途等ごとに耐用年数が一律に定められています。これを「法定耐用年数」といいます。

なお、会計的には、必ずしも法定耐用年数を用いる必要はなく、会社が独自に見積もった使用可能期間により減価償却をおこなっていくことも認められています。しかし、上記のとおり使用可能期間を見積もることは困難であることや、後述する償却限度額との関係から、大多数の会社が法定耐用年数をもとに減価償却をおこなっているのが実態です。

また、耐用年数はあくまで減価償却費を割り振るための期間であり、実際の利用期間はそれより短くても、長くてもかまいません。

また、法定耐用年数は、以下の東京都主税局のホームページなどから確認することができます。

鶴や亀の耐用年数は?

余談ですが、動物園の動物は、固定資産でしょうか?「動物は動くから固定資産ではない」と思われる人もいるかもしれませんが、実は会計上は立派な固定資産です。時の経過にしたがって価値が減る減価償却資産とされています。

では、その耐用年数は何年になるのでしょうか。

これもちゃんと法定耐用年数が定められています。「減価償却資産の耐用年数表」には、「生物」という分類もあり、それによると、魚類は2年、鳥類は4年、その他の動物は8年とされています。

ことわざに「鶴は千年 亀は万年」とありますが、動物園で飼われている場合、法定耐用年数表では「鶴は4年、亀は8年」ということになります。

ちなみに、これはあくまで動物園などの事業に使われている動物であり、自宅で飼っているペットは減価償却資産にはなりません。

主な償却金額の計上方法には「定額法」と「定率法」の2種類

次に、固定資産の減価償却方法について説明します。

一般に用いられている償却方法は「定額法」と「定率法」の2種類となります。これ以外に、生産高比例法などの償却方法もありますが、採用される場面は限られており、定額法と定率法について理解していれば実務上は問題ありません。

なお、平成19年の税制改正で定額法・定率法の制度変更がおこなわれており、平成19年3月31日以前に取得した固定資産の償却方法には、旧定額法・旧定率法が用いられます。しかし、15年以上前の話であるため、本記事では旧制度の説明は割愛します。

定額法と定率法の概要

| 償却方法 | 減価償却費の計算方法 | 特徴 |

| 定額法 | 固定資産の「取得価額」に償却率(1÷法定耐用年数)を乗じて減価償却費を算出する | 毎年一定額の減価償却費が計上される |

| 定率法 | 固定資産の「期首帳簿価額」に償却率(定額法の2倍)を乗じて減価償却費を算出する(※) | 毎年一定割合の減価償却費が計上される(減価償却費が徐々に逓減していく) |

(※)定率法の場合、厳密には一定年数経過後から、減価償却費の額は改定取得価額に改定償却率を乗じた金額に切り替わります(詳細は割愛)。これは、上記計算方法のままでは、いつまでも減価償却費が逓減し続け、償却が終わらないためです。

上の説明だけでは、ほとんどの人は、正直イメージがつかめないと思われます。しかし、グラフ化してみれば、両者の違いは一目瞭然です。

時間と償却額を軸にした定額法と定率法のイメージ図

耐用年数:10年

償却率:定額法-0.1

定率法-0.2

一目でわかるように、定額法は毎期の減価償却費が一定(ここでは50万円)であるのに対し、定率法は当初の減価償却費は定額法よりも多いものの、徐々に償却費が小さくなっていき、5年目以降は定額法の償却額を下回ることになります。

【参考】上記における減価償却費の計算

定率法(1年目):期首帳簿価額(=取得価額)500万円×償却率0.2=100万円

定率法(2年目):期首帳簿価額400万円×償却率0.2=80万円

定率法(3年目):期首帳簿価額320万円×償却率0.2=64万円

定額法と定率法のどちらを用いるかは、固定資産の種類ごとに会社が選択することができますが、建物や構築物(※)、無形固定資産などは定額法しか採用できません。

機械装置など、償却方法に選択の余地がある固定資産については、上記のグラフのイメージやこの後述べる税務上の取り扱いを参考に、償却方法を決定する必要があります。

(※)過去に取得したものの中には、定率法(旧定率法)での償却が認められるものもあります。

償却限度額について

減価償却における償却限度額と任意償却という考え方について解説しますが、その前提として、会計の世界と税務の世界は異なるという点をご理解ください。

会計の世界と税務の世界

これまで主に企業会計の観点(会計の世界の考え方)から減価償却について説明してきました。しかしそれとは異なる、税務的な観点における減価償却の考え方を理解しておくことも大切です。「会計」と「税務」というと、くわしくない人は「同じジャンルの話」のように思えるかもしれません。しかし、実際には、会計の世界と税務の世界は、大部分で重なりつつも、明確に異なる部分もあるのです。

まず、用語からして違っていて、先に「会計の世界」の話として掲載した、「収益-費用=損益」の式は、税務の世界では、「益金-損金=所得」という言葉で表されます。そして、税務上の「益金」や「損金」の概念は、会計上の「収益」や「費用」の概念とは、微妙に異なっているのです。

減価償却費を増やせば、会社に痛みを伴わずに税金を減らせる

減価償却費は、費用(税務上は損金)であるため、より多く計上すれば、その分、会計上の利益が減り、税務上の所得も減ることになります。所得が減れば、当然、法人税などの課税額もその分減ります。

しかも、一般的な支出による損金の計上とは異なり、減価償却費は現金支出を伴わない、「バーチャルな費用」です。そこで、もし上限なく減価償却費を計上できるとすれば、より短期の償却期間を設定して、その分、1年間の減価償却費を多額に計上して、不当に税負担を軽減することができてしまいます。

このため、法人税法では、損金に算入できる減価償却費について、固定資産の種類等ごとに一定の限度額を設けています。この限度額のことを「償却限度額」といいます。

減価償却という制度を捉えるポイントが、会計の世界では適正な期間損益計算という点であるのに対し、税務上は課税の公平化、適正化という点である違いを押さえておいてください。

償却限度額の算定方法と、償却超過額、償却不足額

では、この償却限度額はどのようにして算出するかというと、基本的には上記で説明した減価償却費の計算方法(ただし、耐用年数は法定耐用年数を用いる)が、そのまま償却限度額の計算方法ということになります。

会計上は、償却限度額を求める方法とは別の減価償却計算方法を採用してもいいですし、別の償却期間を採用してもいいのです。

たとえば、会社がある方法で算出したある年度の減価償却費が200万円だったとします。一方、税務上の償却限度額は160万円だったとします。すると、税務上の損金としては160万円までしか認められません。差額の40万円を「償却超過額」といい、この部分については、課税対象になります。

逆に、会社が算出した減価償却費が120万円だとすると、税務上の償却限度額160万円に40万円不足します。この下回る部分の金額を「償却不足額」といいます。償却不足額は原則として税務上切り捨てられます(※)。

(※)対象資産について過年度に償却超過額がある場合には、当期の償却不足額の範囲内で過年度の償却超過額の損金算入が認められます。

償却限度額と償却超過額、償却不足額のイメージ

社長のベンツはなぜ……

また余談ですが、大分前に『なぜ、社長のベンツは4ドアなのか?』(小堺桂悦郎、フォレスト出版)という本がベストセラーになったことを覚えている人もいるかもしれません。

会社の社長がベンツなどの高級車を購入したがるのは、この償却限度額の考え方を生かした税金対策という一面もあります。高額で法定耐用年数が比較的短い車両(新車で通常6年。中古ならさらに短くなる)を定率法で償却する場合、初期の償却限度額が大きくなるため、この分を損金算入し所得金額を圧縮することで、税負担を相応に軽減できるのです。

中小企業では任意の減価償却費計上により、利益をある程度コントロールできる

法人税法では、「償却限度額を超えた部分は損金算入を認めない」と規定しているだけで、減価償却費をこれだけ計上しなければならないとは規定していません。つまり、実際にいくら減価償却費を計上するかは会社の“任意”であり、この点から法人における減価償却は「任意償却」などと呼ばれることがあります(一方、個人事業主の場合は強制償却という考え方が採られており、法人とは異なります)。

この任意償却という考え方からすれば、監査法人などの会計監査を受けていない中小企業では、減価償却費の計上額は恣意的にコントロールできてしまうということになります。つまり、業績が厳しい赤字になりそうな事業年度においては、あえて減価償却費を計上しないなどの「利益操作」が実質的に可能といえるのです(上場企業など、監査法人の監査を受ける会社では、このようなことはできません)。

企業会計と法人税の減価償却に対するスタンスの違いをまとめると概ね以下のようになります。

| 観点 | 減価償却の考え方 | 備考 |

| 会計 (企業会計) | 毎事業年度において計画的・規則的に償却していくこと(正規の減価償却)を求めている | 上場企業などは正規の減価償却が義務付けられる |

| 税務 (法人税) | 償却限度額の範囲内であれば、毎期の償却費が増減しても特段問題とならない(限度額を超えた場合、超えた部分は損金不算入となる) | 任意償却といわれるゆえんであり、中小企業の実務ではよく用いられる |

ただし、上記のような方法で見かけ上の利益を大きくしても、減価償却費を計上しない(すなわち償却不足の状態)ということは、固定資産の帳簿価額があるべき金額よりも過大となっていることを意味します。

金融機関は、このような償却不足のある資産をチェックしており、減価償却費を計上しないことで利益を出していても、会計知識のある人が見れば、その操作はすぐに「おかしい」と見抜かれてしまいます。

M&Aなどの場面で、会社の真の収益力を測るために用いられるEBITDA

伝統的には、損益計算書の営業利益を「本業による利益」などと呼び、会社の収益力は営業利益に表されると考えられることが一般的でした。

ところが近年、M&Aや事業提携などに際して、会社の収益力を測る目安としては、EBITDAという指標が用いられることが一般的です。

EBITDAは“Earnings Before Interest、Taxes、Depreciation and Amortization”の略で、日本語では「金利・税金・減価償却費・その他償却費を控除する前の利益」のことを意味します。ざっくりと、「営業利益に減価償却費を足した金額」だと考えておけばよいでしょう。

いい方をかえると、「減価償却を引く前の営業利益」だともいえます。

営業利益は、売上総利益から販管費(販売費・一般管理費)の各種費用を差し引いた残りですが、この販管費には減価償却費が含まれます。(製造業の場合には、販管費のみではなく、製造原価にも含まれる場合があります)。

いずれにしても、営業利益からは減価償却費が差し引かれているわけです。しかし、再三述べてきたように、減価償却費は、現金の支出を伴わないバーチャルな費用です。したがって、本当は、減価償却費の分も会社は「キャッシュを稼いでいる」のです。

一方、M&Aなどの場面において評価される企業の「収益力」とは、「キャッシュを稼ぐ力」のことだと考えられるのが主流です。そのため、その企業の真の力を測るためには、現金支出を伴っていない減価償却費の影響を除外して考えなければならない、ということになります。そこで、損益計算書の営業利益ではなく、そこからは差し引かれている減価償却費を足し戻した、EBITDAが収益力を測るための指標として用いられるのです。

なお、本記事での詳細な説明は割愛しますが、企業の「健康診断」ツールとして経済産業省が作成・運営している「ローカルベンチマーク」においても、EBITDAを使った指標が採用されており、現在では、EBITDAは広く一般に認知されてきている指標といえるでしょう。

関連記事「EBITDAとは?意味や特徴・算出方法と活用上のポイントを解説」

まとめ

このように減価償却の実務では、正規の減価償却という会計上の考え方と、税務上の考え方が絡み合っています。特に中小企業においては、任意償却の色合いが濃くなり、規則的な減価償却をおこなっていないという例も散見されるのが実状です。まずは、減価償却を正しく理解することが必要ですが、その上で、企業の本業の収益力を評価するには、営業利益だけでなく、EBITDAなどの指標を用いる必要もあるでしょう。M&Aなどを検討される際は、こうした知見に優れた専門家に相談することも有用です。

M&A DXでは、減価償却についても専門家がわかりやすく解説致しますので、売却をお考えの方で減価償却についてより詳細を知りたい方は、気軽にM&A DXの無料相談をご活用下さい。