実効税率とは

実効税率とは、法人が負担する実質的な所得税負担率のことです。法人の所得には、法人税や地方法人税、地方住民税、地方事業税が課税されます。法人の所得合計のうち、これらの税金の合計額の割合が、法人が実質的に負担する実効税率です。

実行税率は、税効果会計の会計処理の際に用いられます。

実効税率と表面税率の違い

実効税率と混合しやすいものに「表面税率」があります。表面税率とは、法律が定めている税率のことです。実効税率は税効果会計の会計処理に使われるのに対し、表面税率は税金の納付や申告の際に用いられます。

・表面税率…税金の申告や納税額を計算する際に用いる

実効税率と表面税率が異なる理由は、当該事業年度で、事業税が損金として参入されるためです。

参考:「法人税の実効税率と表面税率の違い」

実効税率の推移

法人実効税率は、年々下がっています。平成28年度改正によって、2016年度に法人実効税率29.77%を達成しました。

| 年度 | 法人実効税率 | 法人税 |

| 2014年度 | 34.62% | 25.5% |

| 2015年度 | 32.11% | 23.9% |

| 2016年度 | 29.77% | 23.4% |

| 2018年度 | 29.74% | 23.2% |

※財務省「法人課税に関する基本的な資料」を基に作成

国の「法人実効税率20%台」という方針のもと、2015~2018年に、法人事業税の付加価値割と資本割りの税率を引き上げ、同税の所得割や、法人税の税率を引き下げました。結果、2018年で、法人実効税率20%台を達成できました。

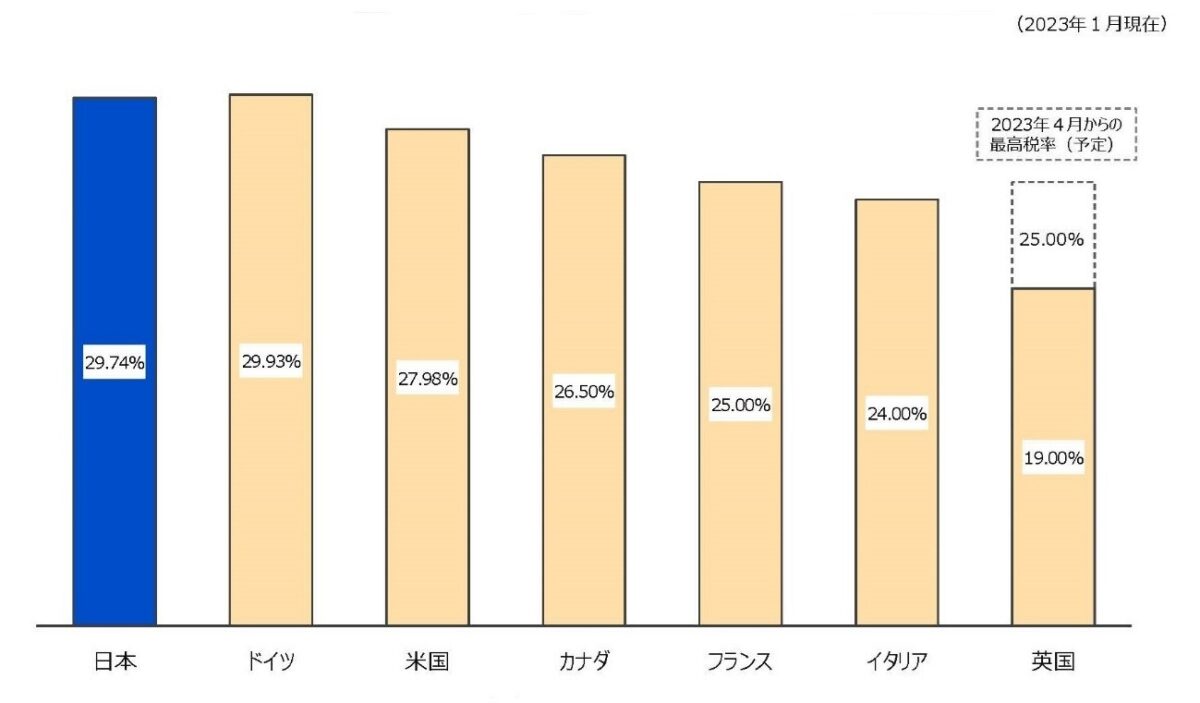

国際社会の中でも日本の実効税率は高い

2015~2018年の法人税改革によって法人実効税率は下がったものの、世界から見れば、依然日本の実効税率は高い水準です。以下の諸外国の法人実効税率を見てみると、主要国のなかでも、税率は高いことがわかります。

※画像出典:財務省「法人課税に関する基本的な資料」

米国の法人実効税率27.98%と比べても、日本の29.74%は高水準の法人実効税率となっています。税金面のみで見ると、海外企業にとって日本は魅力的な投資先とは言えません。

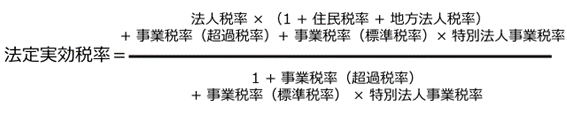

法定実効税率の計算式

法人実効税率を詳しく見ていくと、以下の画像の計算式で求められます。

上記の計算式を分解してみると、次の税率が計算できれば、法人実効税率は求められます。

・法人住民税率

・地方法人税率

・事業税率(標準税率・超過税率)

・特別法人事業税率

次から、各税金の税率の計算方法を解説します。

法人税率

法人税は、法人の所得に対して課税される税金です。その税金の法人税率は、会社の資本規模や所得金額によって異なります。

主な法人税は、以下の表のとおりです。

| 資本規模 | 所得金額 | 法人税率(2022.4.1以降) |

| 資本金1億円以下 | 年800万円以下の部分 | 15.0% |

| 年800万円超の部分 | 23.2% | |

| 資本金1億円超 | ― | 23.2% |

資本金1億円以下の普通法人は、年間所得金額800万円以下の部分については、15%の低い法人税率が適用されます。一方で、資本金1億円以下の年間所得金額800万円超えの部分、および資本金1億円以上の普通法人については、23.2%の法人税率が適用されます。

なお、当該事業年度において赤字だった場合、所得がマイナスなため、法人税率は0%となり法人税を納める必要はありません。

(法人)住民税率

住民税とは、その地域に住む人・法人が、地域社会の費用を分担するために納める税金です。また住民税は、個人が納める「個人住民税」と、法人が納める「法人住民税」があります。ここでいう「住民税率」とは、法人住民税の税率です。

まず法人住民税には、その地域の市町村に使われる「市町村税」と、その地域の都道府県に使われる「都道府県民税」があります。

また、法人税は「均等割」と「法人税割」の2つで構成されています。

| 法人住民税の内訳 | 税割 | 内容 |

| 市町村民税 | 均等割 | 法人が一律で納める |

| 法人税割 | 法人税額に基づいて納める税金 | |

| 都道府県民税 | 均等割 | 法人が一律で納める |

| 法人税割 | 法人税額に基づいて納める税金 |

均等割とは、法人が一律で納める税金です。均等割は、市町村民税では法人の資本等の金額によって、都道府県民税では資本金等の金額と従業員数によって、納める税額が異なります。

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割 | |

| 従業者数50人超 | 従業者数50人以下 | ||

| 1千万円以下 | 2万円 | 12万円 | 5万円 |

| 1千万円超1億円以下 | 5万円 | 15万円 | 13万円 |

| 1億円超10億円以下 | 13万円 | 40万円 | 16万円 |

| 10億円超50億円以下 | 54万円 | 175万円 | 41万円 |

| 50億円超 | 80万円 | 300万円 | 41万円 |

一方で法人税割とは、法人税額に基づいて納める税金です。以下のように、法人税額が高くなるほど、納める住民税の額は大きくなる仕組みとなっています。

(市町村民税)法人税額×6.0%

地方法人税率

地方法人税とは、会社が事業を行って得た所得に対して課税される国税です。これまで地方自治体に納めていた地方税の一部を、国税に振り替えたものです。国税に振り替えることで、地方自治体ごとの税収の偏りを是正し財政力の格差を縮小する目的があります。

地方法人税率は10.3%です。法人税額に対して課税されます。

事業税率(標準税率・超過税率)

(法人)事業税とは、法人が企業活動を行ううえで道路や港湾などのさまざまな公共サービスを受けるのに対し、課税される税金です。

法人事業税は、次の計算式で求められます。

詳しく見ていきましょう。まず法人事業税は、次のような内容で構成されています。

・法人の規模によって課される「付加価値割」「資本割」

また事業税率には、上記の計算式にもあるように、以下の2つの税率が定められています。

・超過税率…決められた裁量の範囲で決められる税率。標準税率よりも高い税率で課すことができる

事業税率は、都道府県によって異なります。東京都を例に挙げると、次のように標準税率または超過税率が課されます。

資本金1億円以下で、年所得2,500万円以下、かつ年収入金額2億円以下の法人(標準税率)

| 法人所得額 | 税率(標準税率) |

| 年400万円以下の所得 | 3.5% |

| 年400万円を超え年800万円以下の所得 | 5.3% |

| 年800万円を超える所得 | 7% |

資本金1億円超、または年所得2,500万円超、もしくは年収入金額2億円超の法人(超過税率)

| 法人所得額 | 税率(標準税率) |

| 年400万円以下の所得 | 3.75% |

| 年400万円を超え年800万円以下の所得 | 5.665% |

| 年800万円を超える所得 | 7.48% |

特別法人事業税率

特別法人事業税とは、地方法人課税における税源の偏在を是正するため、法人事業税の一部を分離して導入された国税です。特別法人事業税は、事業税と併せて納付します。

特別法人事業税は、次の計算式で求められます。

上記の「基準法人所得割額または基準法人収入割額」とは、法人事業税の標準税率で計算した「法人事業税の所得割額または収入割額」のことです。「法人事業税の所得割額または収入割額」は、次の計算式で求められます。

上記の計算で求められた法人事業税の所得割額または収入割額に対し、以下の税率を乗じると、特別法人事業税額を求められます。

| 課税標準 | 法人の種類 | 税率 |

| 基準法人所得割額 | 外形標準課税法人・特別法人以外の法人 | 37.0% |

| 外形標準課税法人 | 260.0% | |

| 特別法人 | 34.5% | |

| 基準法人収入割額 | 小売電気事業等、発電事業等、特定卸供給事業又は特定ガス供給業を行う法人以外の法人 | 30.0% |

| 小売電気事業等、発電事業等又は特定卸供給事業を行う法人 | 40.0% | |

| 特定ガス供給業を行う法人 | 62.5% |

法定実効税率の計算例

東京都23区を例に、中小企業と大企業の目安となる法定実効税率を紹介します。

中小企業

東京都23区に本社を置く中小企業(資本金等の額が1億円以下)を例に、標準税率・超過税率別に実効税率を見てみましょう。

法人税率…23.2%

法人住民税率(都道府県民税率)…1.62%(23.2%×7%)

地方法人税率…2.39%(23.2%×10.3%)

事業税率…7.0%

特別法人事業税率…2.59%(7.0%×37.0%)

東京都23区に本社を置く中小企業(資本金等の額が1億円以下)の実効税率(標準税率)…33.58%

法人税率…23.2%

法人住民税率(都道府県民税率)…1.62%(23.2%×7%)

地方法人税率…2.41%(23.2%×10.4%)

事業税率…7.48%

特別法人事業税率…2.59%(7.0%×37.0%)

東京都23区に本社を置く中小企業(資本金等の額が1億円以下)の実効税率(超過税率)…34.59%

大企業

東京都23区に本社を置く大企業(資本金等の額が1億円を超える)を例に、実効税率(超過税率)を見てみましょう。

法人税率…23.2%

法人住民税率(都道府県民税率)…1.62%(23.2%×10.4%)

地方法人税率…2.41%(23.2%×10.4%)

事業税率…1.18%

特別法人事業税率…2.6%(1.0%×260%)

東京都23区に本社を置く大企業(資本金等の額が1億円超)の実効税率…30.62%

実効税率は税効果会計に用いられる

実効税率とは、法人が負担する実質的な所得税負担率のことです。実効税率は、税効果会計の会計処理の際に用いられます。

実効税率は「法人税率」「法人住民税率」「地方法人税率」「事業税率(標準税率・超過税率)」「特別法人事業税率」の5つがわかれば求められます。ぜひ、計算式を使って、実効税率を求めてみてください。