COC条項とは

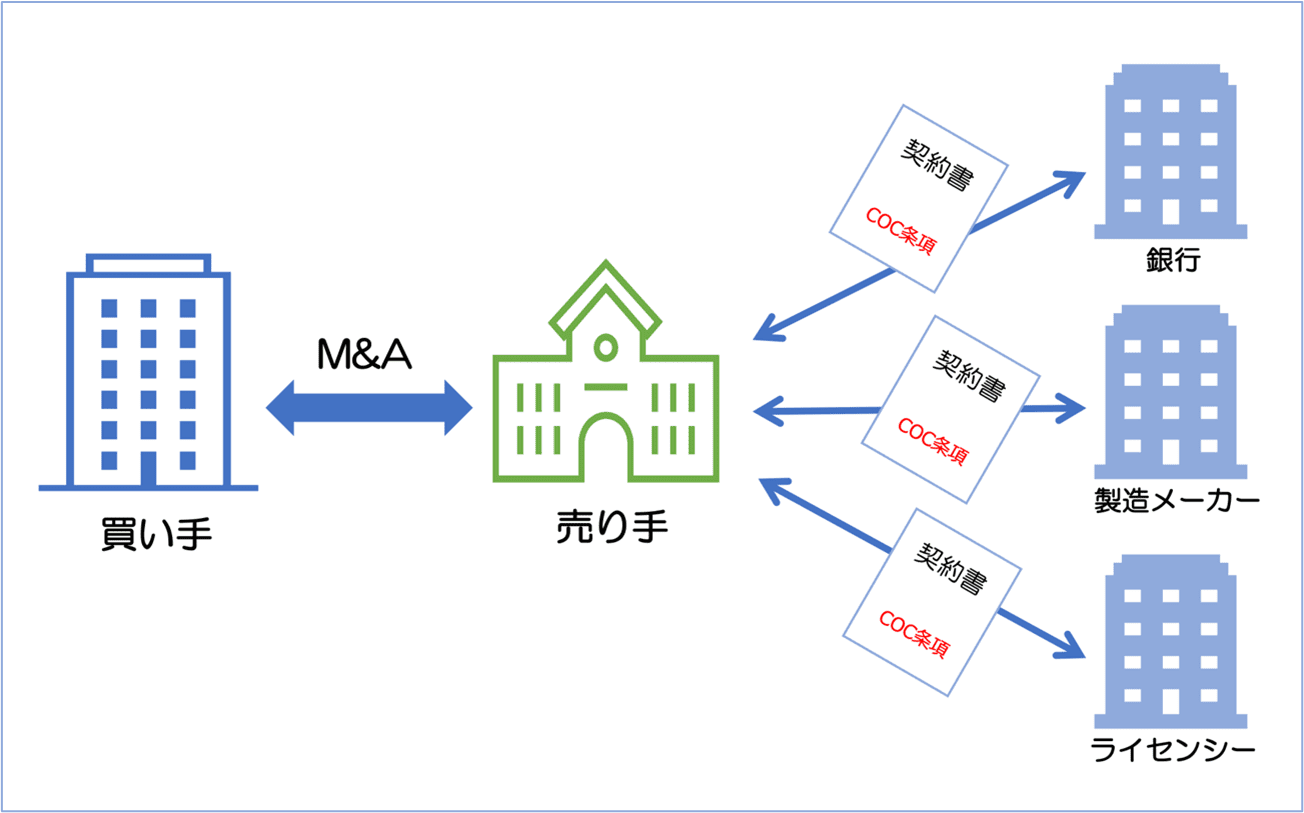

COCとは、英語の「Change Of Control」の略称で、経営権や支配権が移動することを意味しますが、「COC条項」は 会社の経営権がM&Aなどによって移動する際に、取引先に対する事前通知義務や取引先による契約解除などを定めた条項 です。

株式譲渡や会社分割などのM&Aにおいて、売り手企業が取引先と締結している契約に「COC条項」があると、 取引先との継続取引も含めた事業承継を目的としている買い手にとっては大きな問題であり、M&Aの破談の原因となる可能性もあります。 ただし、「COC条項」には、通知義務のような取引関係に影響のない規定もあるのでそれぞれの内容を正しく理解しなければなりません。

COC条項の役割

COC条項の役割は、自社がM&Aによって買収される場合と取引先が買収される場合では異なる役割を持っています。

自社が買収される場合には、 「自社に対する敵対的買収の防止」 が主な役割になります。一方、取引先が買収される場合には、 「自社の契約解除の機会確保」「自社の機密情報などの流出防止」 が主な役割となります。

契約解除の機会を確保する

例えば、自社独自の技術で開発した製品・サービスの販売先や特許などのライセンス先が、自社の競合会社に買収された場合、そのまま契約を継続すると 競合会社も自社と同レベルの製品・サービスの提供が可能となり、努力して築き上げてきた競争優位性が低下する恐れがあります。 そこで販売先やライセンス先との取引契約にCOC条項を設け、 相手の経営権等が移動した場合は、契約解除できる旨を定めることで販売先やライセンス先の競合会社との取引を回避することができます。

機密情報・技術・ノウハウの流出を回避する

取引先が、自社の競合会社に買収された場合、その取引先を通じて、 自社の機密情報・技術・ノウハウが親会社となった競合会社に流出する可能性があります。 、そこで取引先との契約にCOC条項を設け、 取引先の経営権等が移動した場合、契約解除できる旨を定めることで自社の機密情報・技術・ノウハウの流出を回避することができます。

敵対的買収を防止する

上場している会社の場合、会社の株式は株式市場で誰でも自由に買うことができるため、常に経営陣が望まない第三者による買収(敵対的買収)のリスクが存在します。 この敵対的買収を防止するために、事業に不可欠で信頼できる取引先との契約にCOC条項を設け、自社の経営権等が移動した場合には、当該取引先が契約解除できるようにします。

当該取引先が契約を解除すれば、 買い手は敵対的買収が成功しても期待する売上獲得やシナジー効果が得られないため、M&Aを断念する可能性が大きくなります。

COC条項の条文例

COC条項には、大別すると 「通知義務」のみを規定する場合、「契約解除」のみを規定する場合、「通知義務」と「契約解除」の両方を規定する場合 の3つの類型があります。

通知義務を定める場合

「通知義務」のみを規定するCOC条項の条文例は次のようになります。

甲は、合併、株式交換、株式移転を行った場合、または甲の株主が全決議権の50%を超えて変動した場合など、甲の支配権に変動が生じた場合は、乙に対しその旨を事前に書面で通知しなければならない。

通知義務は、 甲が、株式譲渡や事業譲渡など、会社や事業を第三者に売却する場合に、乙(取引先)に必ず通知する義務をいいます。 乙(取引先)にとっては 「支配権に変動が生じた場合」 と定義することで通知義務の対象範囲が拡大するため、取引関係上の安心感が大きくなります。

契約解除を定める場合

「契約解除」のみを規定するCOC条項の条文例は次のようになります。

乙は、甲が合併、株式交換、株式移転を行った場合、または甲の株主が全決議権の50%を超えて変動した場合など、甲の支配権に変動が生じた場合は、甲に対し何ら催告なく本契約の全部または一部を解除することができる。

「通知義務」と同様に解除理由を広く定義することで、 予期せぬ支配権の変動にも対応できるため、甲における敵対的買収の防止効果は高くなり、望まない相手先との取引を回避することができます。 しかし、甲が友好的買収を行う際の障害になる可能性もあります。また、乙(取引先)の解除権を 「本契約の全部または一部」と規定することで、選択的に解除できるメリットがプラスされます。

通知義務と契約解除を定める場合

「通知義務」と「契約解除」を定めるCOC条項の条例分は次のようになります。

甲は、合併、株式交換、株式移転を行った場合、または甲の株主が全決議権の50%を超えて変動した場合など、甲の支配権に変動が生じた場合は、乙に対しその旨を事前に書面で通知するものとし、乙は甲に対し何ら催告なく本契約の全部または一部を解除することができる。

「支配権に変動が生じた場合」 、通常は取引先にも通知が必要なため、「契約解除」と「通知義務」を一緒にしても問題はありません。

COC条項のM&Aにおけるリスク

M&AにおけるCOC条項は、主に買い手のリスクになりますが、売り手にとってもリスクとなることがあるので注意が必要です。

COC条項による買い手のリスク

M&Aにおける買い手の最大のリスクは、 買収する会社の取引先が契約解除すること です。 COC条項によって買収する会社の取引先が契約解除を行うと、M&Aで期待していた事業に不可欠な原料・部材・製品や知的財産・ノウハウなどが得られず、極端なケースですと 買収した会社の事業継続が難しくなる、あるいは自社事業とのシナジー効果などが得られない可能性もあります 。

COC条項による売り手のリスク

COC条項は、敵対的買収の防衛手段の1つではありますが、M&Aを売り手の意思に基づいて行う場合にはマイナスに作用します。

例えば、取引先との契約にCOC条項があることで、 M&Aにおいて買い手に敬遠されることや最終合意の前にCOC条項の存在が判明し、M&Aが破談するリスク が考えられます。

COC条項のM&Aにおける注意点

COC条項は、売り手の意向で設ける場合もありますが、売り手の取引先の意向で入れる場合もあります。後者の場合には、 売り手のCOC条項に対する関心が薄く、その存在を忘れている可能性もあります。 そのため、買い手は、M&Aの早い段階で COC条項の確認並びにその存在が判明した場合の対応策の検討、M&Aを継続するか どうかの判断 が必要になります。

また、会社の譲渡を希望する売り手の場合は、M&Aが途中で破談しないために、自社の取引先との契約内容にCOC条項が設けられているかを事前に確認し、 特に重要な契約は 具体的な内容を把握しておく必要があります。

COC条項への買い手の対応策

M&Aにおいて買い手のリスクとなる可能性のあるCOC条項を、どのように確認し、その存在が判明した場合、どのように対応したら良いかについて説明します。

対象会社への法務デューデリジェンスをしっかり行う

M&Aのプロセスでは、買い手が株式譲渡契約書の締結前に、対象会社へのデューデリジェンス(買収監査)を実施し、潜在的なリスクや問題点などを洗い出します。デューデリジェンスには、事業・財務・税務などの他に、法律の専門家による「法務デューデリジェンス」も含まれており、 取引先との取引基本契約書、業務提携契約書、賃貸借契約書、銀行取引約定書、金銭消費貸借契約書などに、COC条項が設定されていないかをしっかり確認しなければなりません。

売り手に対し、取引先の契約継続の同意取得を求める

売り手と取引先との契約でCOC条項が設定されていたとしても、必ずM&Aの障害になる訳ではありません。その取引先が、COC条項を実施しなければ問題はないため、COC条項の存在が判明した場合は、 売り手に対して取引先にM&A実施後も取引を継続する旨の同意(書)を得るように求め、同意(書)が得られればリスクは無くなります。

株式譲渡契約書で取引先との契約継続を条件とする旨を定める

前項の売り手への要求をより明確にする場合、株式譲渡契約書の中で 対象会社の取引先との契約継続ができなければ、M&Aを中止する旨を規定する方法 もあります。これにより、 売り手は買い手からの要求がなくても 取引先から契約継続の同意を得なければならず、 買い手は仮にデューデリジェンスでCOC条項を見逃したとしても、取引先が契約を解除した場合、 M&Aを中止するか、M&A完了後であれば、売り手に対して契約違反として補償を求めることが可能になります。

まとめ

ここまで、COC条項の役割、条文例、M&Aにおけるリスク・注意点・買い手の対応策について解説してきましたが、M&Aにおいては、買い手にとって大きなリスクとなるので 株式譲渡契約書の締結前に法務デューデリジェンスをしっかり行うこと が重要です。

また、仮にCOC条項が見つかったとしても、売り手の取引先に対して、M&Aによる売上拡大などのメリットを丁寧に説明し、懸念を解消できれば、契約継続の同意が得られる可能性もあるので、法務デューデリジェンスやCOC条項への対応は、 M&Aの知識や経験が豊富な専門家のサポートを受けながら進めることをおすすめします。