会社の合併には2つの種類がある!

会社の合併には大きく「吸収合併」と「新設合併」の2種類があります。それぞれに違った特徴があり、買収や提携とはまた違った側面も併せ持っています。

ここでは、合併の基本事項に触れながら、吸収合併と新設合併の共通点や相違点、買収・提携との違いについてご紹介します。合併についての知識を深めて、自社に合った合併の方法を検討してみましょう。

合併とは?

合併とは複数の会社が一つの法人格になることを指しており、組織の再構築や業界内シェア率の向上などの目的で実行されます。合併した後もそのまま残る会社のことを「存続会社」、合併によって消える会社のことは「消滅会社」と呼びます。

合併では消滅する会社が少なくとも一社以上必ず存在します。同じ業種間の合併は、今まで競合相手だった企業の従業員とともに働いていくことになります。そのため、合併した内部で出身会社間での派閥が形成されて、社内情勢が混乱してしまうというリスクも考えられます。

しかし、合併の成功は企業力の強化・補強に直結し、会社を大きく成長させる経営戦略として非常に効果的です。

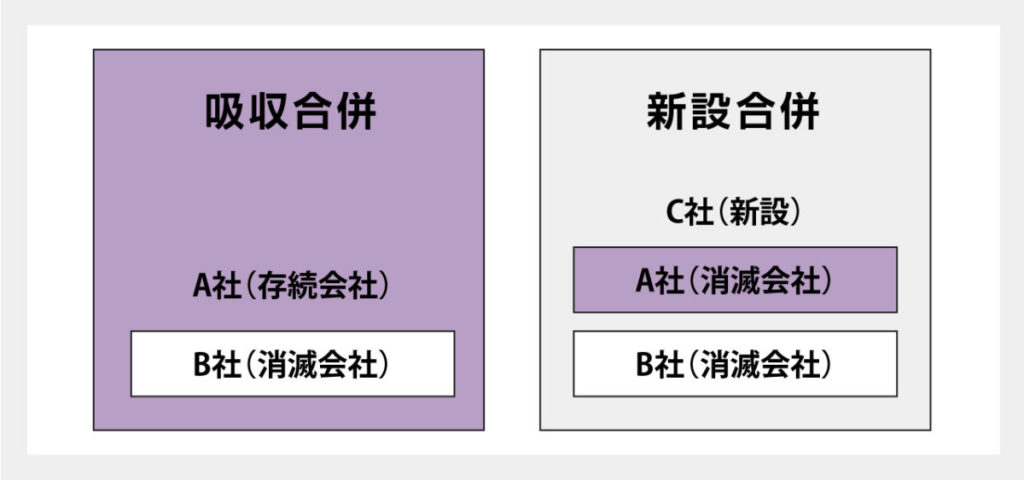

吸収合併の特徴

吸収合併では、ひとつの存続会社に一つ以上の会社が統合されるような形式で行われ、吸収された側の会社は消滅会社となります。つまり、吸収した側の会社は残り、吸収された側の会社が消えてしまうということになります。

吸収合併では合併する会社のうちのどれか一社がそのまま残り続けますので、存続会社が保有している許認可などはすべて継続して利用出来るというメリットがあります。加えて、消滅会社が多額の負債など経営問題などを抱えていた場合は、それらもまとめて引き継ぐことになりますので注意が必要です。

一般的に吸収合併の方が新設合併に比べて法的な申請や手続きが少ないため、合併する際は吸収合併を選択する場合が多く見受けられます。

新設合併の特徴

新設合併は、合併する会社とは別に新しく合併先となる会社を設立して、そこに複数の会社が統合される合併方法です。吸収される会社はすべて消滅会社となって消えてしまうのが特徴です。

吸収合併では残った存続会社と消滅会社との間で摩擦が生じる可能性がありますが、新設合併ではすべての会社が消滅して新しい会社へと生まれ変わります。そのため、合併によって従業員の士気が下がりにくく、対等な統合であるという点をアピールしやすい傾向にあります。

また新設合併では吸収先として設立した会社が残っていくことになりますが、消滅会社の名義で取得していた許認可などは引き継げず、再申請が必要になることがほとんどです。

買収と提携との違い

買収とは、会社の支配権を得る行為のことで、最も利用されるスキームとしては過半数の株式を取得する方法です。株式取得の場合、買収された会社がなくなってしまうことはありません。このような買収の場合は、株式を保有することでその会社の経営権に影響を及ぼして結び付きを強めていきます。

一方、提携の場合は業務提携や資本提携のようにお互いが対等な関係で協力し合うような見え方となります。合併や買収におけるパワーバランスはどちらかに偏っていることが一般的ですが、提携は会社同士が対等な立場で連携して、お互いを成長させていくようなスタンスで行われます。

合併を行う3つのメリット

吸収合併でも新設合併であっても、企業が合併を選択する意味ことには目的があり、合併によって生み出される相乗効果に期待しています。合併では基本的に会社・組織自体が大きくなりますので、自社だけでは実現が難しかった目標達成も見据えられるようになります。

ここでは企業が合併を断行することで、どのようなメリットが生まれるのかについて、3つご紹介します。

メリット1.業界シェアや技術向上

同じ業界内で合併した場合は、その業界内でのシェア率アップやサービス・技術の向上が見込めます。競合企業がひしめく業界ではシェアを増やすことは簡単なことではなく、価格競争やサービス向上によって周りと差別化を図ります。

しかし、価格競争やサービス向上には限界があり、基本的にはシェアが低い企業はその業界から撤退することを余儀なくされます。合併することによってお互いのシェア率を合算できますので、業界内で影響力のあるポジションを獲得することにつながり、コスト競争力等のプラス要素が生まれます。

また、異業種間で合併した場合は技術やサービスの幅が広がって、自社の企業力を高められることにも期待できます。

メリット2.事業承継問題が解決

近年の中小企業では事業承継が社会問題となっていますが、合併によって会社が吸収されることで会社を引き継いでもらえますので、事業承継問題が解決します。近年、中小企業では70歳前後の経営者が増えてきており、事業承継する後継ぎが見つからないことが問題視されています。

事業承継できなければ会社を廃業することになり、既存の従業員や取引先にとっては死活問題となり得ます。また自分が育てた会社を廃業してしまうのは経営者として心残りであったり、社員が今後も安心して働けるかを心配したりと、これからもできるだけ長く安定して会社を残していきたいと思うものです。事業承継問題が合併によって解決するのであれば、自分の会社を廃業せずに済みます。

メリット3.廃業コストの削減

会社の後継ぎが見つからないなどを理由に廃業を余儀なくされると、廃業にかかるコストが発生します。合併によって廃業を免れれば、廃業にかかるコストを削減できます。

会社を廃業するにあたって、会社が所有する土地や在庫、設備などを処分していく必要があります。これらは会社の資産として帳簿上で計上されていますが、実際に清算してみると資産は相応に目減りしてしまい、結果として負債が残ってしまうケースも散見されます。

合併によって会社を資産・負債ごと譲り渡すことでこのような負債が発生するリスクがなくなり、廃業によるコストの削減につながります。

合併を行う3つのデメリット

合併は企業にとって多くのメリットをもたらしますが、反対に合併によるデメリットも存在します。想定されるデメリットを把握して、合併する前からあらゆる事態を想定して対策することが大切です。

ここでは、企業が合併を行う際に懸念される3つのデメリットについてご紹介します。メリット・デメリットの両方のバランスを考えて合併を検討するようにしましょう。

デメリット1.時間がかかる

合併するとなると、会社間での契約や人事、賃金の検討などを慎重に検討する必要があります。また、株主総会を開いたり、会社同士で組織体制をすり合わせたりなど合併を成立させるまでに多くのプロセスが必要となります。

そのため、合併が成立するために多くの時間がかかることがデメリットのひとつです。とくに新設合併の際は新しく会社を開設するための手続きも必要となりますので、より多くの時間と手間がかかることを念頭に置いて合併を進めていきましょう。

デメリット2.コストがかかる

合併では、準備段階から合併完了までにコストがかかるというデメリットが挙げられます。専門家への相談料や事業システムの再構築、人件費、税金などが合併する際の主なコストとしてのしかかってきます。

また合併後にも労働環境の整備や既存のシステムの改善、給料水準の引き上げなどによってさらにコストがかかることも考えられます。

合併を成功へと導くためには、合併によって得られる利益と合併にかかるコストを事前に検討し、把握しておくことが大切です。

デメリット3.社員へ負担がかかる

合併によって社員へ精神的に負担をかけてしまうことがあります。とくに、吸収合併の場合は吸収する側とされる側で精神的優劣や社会的優劣が発生し、吸収されて消えてしまった会社の社員のモチベーションが低下してしまうおそれがあります。

また、合併によって新しい事業形態へ移行する際には既存社員の反感が生まれる可能性が高いです。従業員にとって働く環境やシステムが変わることは負担となりますので、新体制が従業員に浸透するまでには時間がかかることを理解し、丁寧に実施しましょう。

合併を行う際の注意点

企業が合併を行う際は、メリットとデメリットの両方を加味して進めていくことが大切です。さらに、合併を進めていく過程の中で気を付けるべき注意点もあります。合併を行う際の注意点を把握しておくことで、合併時または合併後に発生するトラブルに対処できるようになります。

ここでは、企業が合併を行う際に配慮するべき注意点についてご紹介します。

状況把握をしっかりと行う

合併を成功させるためには、現状をできるだけ詳細に把握しておきましょう。現状把握の際にはデューデリジェンス(DD)を行うなどして、合併先企業の価値やリスクを調査して正しく評価することが大切です。

デューデリジェンス(DD)はM&Aに精通した公認会計士・税理士・弁護士等に依頼するのが適切です。帳簿外にある債務や契約上の論点を発見してくれるだけではなく、組織のシステムや運営体制に問題がないかどうかも調査してくれるでしょう。

経営上のリスクは帳簿だけではなく、目に見えないところに潜んでいます。デューデリジェンス(DD)を徹底的に行って、あらゆるリスクやトラブルの元を把握しておきましょう。

スケジュールを綿密に

合併を実行するためには、法的手続きや社内の調整など多くのプロセスが必要になります。合併の検討段階から合併が完了するまでのスケジュールは綿密に立て、そのスケジュールに沿って進行していくことが大切です。

特に、合併を進行・管理する経営陣やプロジェクトチームは計画的に動いて合併を進めていくことが求められます。合併までに数年単位で期間を要する場合もありますが、長期戦になったとしても、できるだけ細かく具体的なスケジュールを組むようにしましょう。

社員へ情報共有をする

合併する際は社員への情報共有は欠かせない工程です。ただし、社員へ情報を公開するタイミングは熟考する必要があります。合併するかどうか明確に決まっていない段階で合併の意向などを共有すると社内の混乱を招きます。

合併がプロジェクトとして動き出すタイミングで、まずはプロジェクトチームとなる社員への情報を共有することになるでしょう。そして、合併が本格的に始動していくようなタイミングで社員へ情報を公開しましょう。

合併は専門家に相談を!

合併を成功させるためには、社内のリソースだけではなく、外部の専門家に相談することが大切です。多くの会社にとって、合併に関する業務は過去に経験したものとは違います。実際にわからないことだらけかと思いますので、弁護士や公認会計士、税理士といった専門家の助言や協力が必要不可欠です。

株式会社M&A DXでは、大手監査法人系M&Aファーム出身の公認会計士や税理士等者が、多数在籍しております。あらゆる士業の専門家が連携して貴社の合併を全面的にサポートいたします。初回相談は無料で承っておりますので、合併をはじめとするM&Aサービスや事業承継について興味をお持ちの方は、M&A総合会社である「M&A DX」までお気軽にお問い合わせください。

まとめ

今回は会社の合併の種類や合併を行うメリット・デメリットについてご紹介しました。合併には「新設合併」と「吸収合併」の2種類あり、業界内のシェア率アップや事業承継問題の解決などがメリットとなります。ただし、合併には時間やコストがかかり、社員にとって精神的な負担となる可能性があります。トラブルを回避して合併を円滑に進めていくためには、M&Aや事業承継に詳しい専門家に相談することをおすすめします。

株式会社M&A DXではM&Aの仲介やFA(ファイナンシャルアドバイザリー)業務をはじめ、合併・買収に関するあらゆるM&Aサービスをワンストップで提供しております。大手監査法人系M&Aファーム出身の公認会計士や税理士等者が多数在籍していますので、あらゆる専門家の立場から多角的に合併に関してアドバイスいたします。会社の合併についてご不明点や悩みごとがありましたら、株式会社M&A DXまでぜひお気軽にお問い合わせください。