完全子会社とは

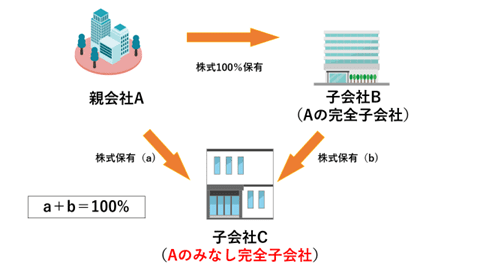

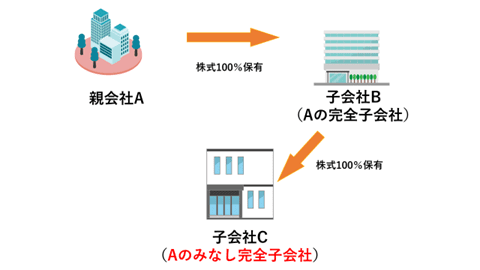

完全子会社とは、親会社が子会社の株式を100%保有している状態を指します。

また、親会社Aとその完全子会社Bが、あるいは親会社Aの完全子会社Bが、ほかの会社(C)の株式を100%保有している場合、CはAの完全子会社とみなされます(みなし完全子会社)。

子会社と関連会社との違い

しばし混同されがちな子会社と関連会社ですが、違いは保有されている株式保有比率です。子会社(完全子会社含む)と関連会社の違いは、次のとおりです。

・完全子会社…特定の会社(=親会社)に株式を100%保有されている状態

・子会社…特定の会社(=親会社)に議決権のある株式の50%超を保有されている状態

・関連会社…特定の会社に議決権のある株式の20%以上50%以下を保有されている状態

関連会社は株式を20%以上50%以下を保有されている会社を指しますが、会社経営に重要な影響を与えている場合も、関連会社とみなされることがあります。関連会社を作ることで、経営方針に重大な影響を与えられるようになるほか、取引をスムーズに行えるなどの利点があります。

参考:グループ会社・関係会社・関連会社・子会社はどう違う? それぞれの定義をご紹介

連結子会社と非連結子会社の違い

子会社の形態には、連結財務諸表に合算されるか否かによって、連結子会社と非連結子会社と分けられます。

?連結子会社

連結子会社とは、親会社の連結対象となる子会社です。親会社の連結財務諸表に、連結子会社の財務諸表が記載されます。

原則、すべての子会社は連結対象です。一方で、経営の重要性が高くないと認識される子会社については、次で紹介する「非連結子会社」となります。

なお、株式を50%超保有されている子会社を「連結子会社」と呼ぶこともあります。

?非連結子会社

非連結子会社とは、親会社の連結対象とはならない子会社です。前述のとおり、原則すべての子会社は連結対象となりますが、次のように重要性が低いと認められる子会社については、非連結子会社となることが容認されています。

・グループ企業への経営や財務への影響度が低い

・支配関係が一時的

・含み損などがないため、親会社の連結財務諸表に記載しなくとも、株主などに誤解を与えない など

これらは、資産状況や売上高などにより判断され、非連結子会社と認められるのです。

ただし、株式保有割合が20%以上50%以下の会社(=関連会社)については、持分法適用会社となります。この関連会社には持分法が適用され、純資産および損益のうち親会社に帰属する部分のみを連結することになります。

完全子会社化するメリット

親会社にとって、完全子会社するにはいくつかメリットがあります。特定の会社を完全子会社化する主なメリットを4つ紹介します。

?少数株主を排除して経営の自由度を高める

完全子会社化のメリットの1つに、少数株主の排除があります。少数株主の反対により株主総会で決議を通せない、少数株主がいることによる事務手続きの煩雑さなどの問題を解決するために、完全子会社化が実行されるケースです。

完全子会社化によって少数株主を排除できれば、株主は親会社のみになるので、経営の自由度は格段に高くなります。少数株主を排除するには、後述する「スクイーズ・アウト」という方法があります。

?経営資源がグループ外に流出することを防げる

完全子会社化は、親会社の経営資源がグループ外に流出することを防げるのがメリットです。親会社のほかに株主がいる場合、株主配当によって自社の利益が流出したり、自社が投資している子会社の利益が他の株主に流れたりしてしまいます。

完全子会社化によって自社の経営資源をその子会社に集中できるため、経営効率を向上させられます。

?リスクを分散できる

完全子会社を作ることは、親会社にとってリスク分散につながります。複数の事業を1社のみで行っている場合、1つの事業で不祥事などの問題が生じると、ほかの事業にまで問題が波及する恐れがあります。昨今、現代ではSNSなどの発達により、小さな問題も多くの人の目に触れられる可能性が高く、一度の問題で信用を大きく毀損してしまうこともあるのです。

一方で、事業を切り分けて完全子会社化する場合、たとえ問題が生じてもその子会社だけにとどめられる可能性が高くなります。

さらに、完全子会社の収益が悪化した場合も、切り離して売却すれば、本業やグループ企業に与える影響を軽減できます。このように、完全子会社はリスク分散の面で有効な方法です。

?グループ全体の意向に沿った意思決定が迅速に行える

完全子会社の大きなメリットは、グループ全体の意向に沿った意思決定が迅速に行える点です。完全子会社の場合、株主は親会社のみなので、誰からの許可を得る必要もなく意思決定を行えます。当然、株式総会の決議も、親会社の判断のみで行えます。

特に、市場の変化のスピードがめまぐるしい事業では、迅速な意思決定が求められます。自社のコントロールを最大限発揮したい事業がある場合、完全子会社は合理的な手段です。

また、完全子会社内でトラブルが発生した場合も、親会社の判断のみでスピーディーに問題を解決できます。このように完全子会社は、特定の事業で意思決定を迅速化したい時に適しています。

完全子会社化するデメリット

完全子会社化には多くのメリットがありますが、同時にデメリットも存在します。親会社にとって気をつけたい、完全子会社化のデメリットを3つ紹介します。

?運営コストが増える

完全子会社化することで、運営コストが増えてしまうデメリットがあります。顧問弁護士や税理士などを置けば、当然管理コストは上がってしまいます。また、完全子会社化によってその子会社にも経理や総務などのバックオフィス部門を置く必要があるため、人件費やシステム費用なども運営コストに上乗せされます。

完全子会社化による運営コストの増加によって、親会社の利益やキャッシュフローを悪化させる可能性があるため、完全子会社化には慎重な検討が必要です。十分な費用対効果が得られるか検証したうえで、完全子会社化を実行するようにしましょう。

?グループ企業全体を把握しづらくなる

完全子会社化によって、意思決定のスピードは速くなるものの、子会社が増えるとグループ企業全体の実態を把握しづらくなる恐れがあります。親会社と完全子会社の2社だけであれば管理は比較的容易ですが、3社・4社と増えていくと実態把握が難しくなるのが現状です。

また、完全子会社が設立されて時が経過していくと、その会社の中に独自の企業文化や風土が生まれます。そうすると、親会社の意思決定のスピードが速くても、完全子会社に浸透しづらくなる弊害が生まれる恐れがあります。

親会社が完全子会社の実態を把握するには、親会社と完全子会社の経営者同士の連携が重要です。長期的に完全子会社と綿密に連携を取れる体制を構築しながら、なるべく実態を把握できるように努めましょう。

?赤字補填で財務が悪化する可能性

完全子会社が計上した赤字は、親会社の連結財務諸表に計上されることになります。たとえ親会社の事業が順調だとしても、完全子会社の赤字によって、親会社の利益を損なう可能性があります。

完全子会社の赤字分は、連結決算上、親会社の損失として計上されます。法人税法上のグループ通算制度を採用する場合には繰越欠損金によって、親会社の法人税負担を軽減できるメリットがある一方、大幅な赤字の発生により親会社のキャッシュフローを悪化させる恐れもあります。

これが関連会社や完全子会社ではない子会社の場合、赤字計上による親会社の損失計上も、ある程度理解を示される可能性があります。しかし、完全子会社は親会社が100%株式を保有している会社のため、完全子会社の赤字計上も親会社の責任と捉えられてしまうことが多いのです。

完全子会社化する4つの方法

完全子会社化には、主に次の4つの方法があります。

・株式交換

・株式移転

・株式公開買付(TOB)

・スクイーズ・アウト

各方法について、次から詳しく解説します。

?株式交換

株式交換は、完全子会社化のために用いられる手法です。完全子会社となる会社の発行済株式のすべてを、親会社が取得する手法です。すべての株式を親会社に取得させるため、株式交換後には完全支配関係が成立します。

交換する株式の対価には、子会社の株主に親会社の株式を交付するのが一般的です。一方で、現金や、完全親会社の株式を交付することなども認められています。

株式交換は親会社の株式を対価とできるため、完全子会社化に現金を用意する必要がありません。また、株式交換は少数株主の反対があっても実行可能です。

株主交換は原則株主総会の特別決議によって決められるものであり、議決権を有する株主が半分以上出席し、出席株主の議決権の3分の2以上の同意で成立します。特別決議で株主交換が成立すれば、反対する少数株主から株式を吸い上げることが可能です。

一方で、株式交換には煩雑な手続きを要するほか、完全親会社の株主構成が変わるため議決権に影響を及ぼす恐れなどがある点には注意しましょう。

参考:株式交換とは?メリットとデメリット、具体的な手順と注意点を解説

?株式移転

株式移転とは、1社または複数の株式会社の発行済株式を、新設した会社に取得させることです。新設した会社が親会社となり、発行済株式を取得させた既存の子会社が子会社になるという支配関係が成立します。

たとえば、A社とB社が株式移転によって経営統合する場合、新たにP社を設立して、A社およびB社の発行済株式をすべて取得させます。そうすると、P社は完全親会社、A・B社は完全子会社という支配関係が成立するのです。

株式交換は「既存の会社」が親会社になるのに対し、株式移転は「新設した会社」が親会社になるという違いがあります。

株式移転は、2社以上の会社が経営統合(ホールディングス化)する際に適した手法です。なぜなら、株式移転は合併と違い既存の会社がそのまま残るため、企業文化や人事システム評価などが異なる企業も容易に統合できるからです。会社を消滅させることなく、経営統合したい場合に、株式移転が適しています。

一方で、株式移転には複雑な手続きを要するのが難点です。また、既存の会社に比べて新設した会社のほうが1株あたりの利益が少なくなると予想されるため、株式移転によって株価が下落するリスクもあります。

参考:株式移転とは?株式交換との違いからメリットまで徹底解説

?株式公開買付(TOB)

株式公開買付(TOB)とは、証券取引所を介さずに、「買付期間」や「買付価格」「買付予定株数」などを公表して、不特定多数の株主から株式を買い取る手法です。

株式公開買付は、双方の同意の基で行われる「友好的TOB」と、買収側の一方的な「敵対的TOB」の2つに分類されます。このうち日本では、完全子会社化などを目的とした、友好的TOBが実施されることが多くなっています。

たとえば、2021年末に、NTTが完全子会社化を目的として、子会社のNTTドコモに対し友好的TOBを実施しました。結果、NTTドコモ株式の90%超を保有し、NTTは完全子会社に目途がつくようになりました。一方で少数ケースですが、完全子会社化を目的として、敵対的TOBを実施することもあります。

株式公開買付は手間やコストが少なく、また1度で大量の株式を取得できる利点があります。スピード感をもて完全子会社化を進められるため、比較的コストもかかりにくくなっています。また、買付価格と買付予定数をあらかじめ決められるため、事前に買収価格を把握できるのも大きな利点です。

一方で、株式公開買付は、相手側から防衛策を取られて失敗に終わる可能性があります。たとえ友好的TOBであっても、競合会社が介入して、完全子会社化が失敗に終わることもあります。

参考:株式公開買付けとは?メリットや敵対的TOBへの防衛策も解説

?スクイーズアウト

スクイーズアウトとは、少数株主から個別の承諾を得ることなく、強制的に株式を買い取る方法です。完全子会社化を目指したいが、少数株主の反対に合って実行できない場合に用いられます。親会社が子会社の株式の3分の2以上を保有しているときに実行できる方法です。

スクイーズアウトの手法には主に次の4つがありますが、実は株式交換もスクイーズアウトの手法の1つです。

・株式交換

・株式併合

・特別支配株主の株式等売渡請求制度

・全部取得条項付種類株式

実際に、Zホールディングスのソフトバンクと、LINEの親会社NAVERは、LINEがZホールディングスの完全子会社化を目的に株式公開買付(TOB)を実施しました。しかし、LINE社の少数株主の反対で、株式公開買付は失敗してしまいます。

そこで、LINE社は株式併合を実施し、約2900万株を1株に併合し、2,900万株に満たない少数株主は排除されました。こうして、ZホールディングスはLINEの完全子会社化を実現しています。

ただし、スクイーズアウトは少数株主から訴訟されるリスクがあります。買付価格も親会社が決められるため、不当に対価が低い時などに訴訟される可能性があり、慎重に進めることが重要です。

完全子会社化の事例

最後に、完全子会社化の最新事例を見てみましょう。

日本電産がニデックオーケーケーを株式交換で完全子会社化

2022年12月、日本電産は、子会社で工作機械を手掛けるニデックオーケーケーを、株式交換(効力発生日:2023年3月1日)により完全子会社化することを発表しました。元々、ニデックオーケーケーは日本電産の子会社でしたが、意思決定や事業展開の重要性から、完全子会社化へと踏み切っています。

ノジマがコネクシオをTOBで完全子会社化

2022年12月末、携帯電話端末などの販売代理店業を手掛けるコネクシオの完全子会社化を発表しました。株式公開買付(TOB)によって実行され、コネクシオの親会社の伊藤忠商事も、所有する全株式60.34%をTOBに応募することで合意しています。

完全子会社とは?メリット・デメリットや目的、子会社化の方法など まとめ

完全子会社化は、親会社が子会社の経営に深く関与し、経営資源を一体化することで事業の成長を促進する一方、運営コストの増加や管理の難しさなども伴います。完全子会社化を進める際には、そのメリットとデメリットを十分に理解し、適切な戦略を立てることが重要です。