暦年贈与とは生前にできる相続対策のひとつ

暦年贈与とは何なのか、まずは暦年贈与の仕組みやメリットについて見ていきましょう。最初に贈与税や相続税の仕組みを確認して、その上でどうすれば税負担を抑えられるのかを考えると、節税対策として暦年贈与が役立つ理由が理解しやすくなります。

贈与額が年間110万円以下であれば贈与税はかからない

贈与税は受贈者にかかる税金です。贈与された財産の額をもとに税額を計算します。贈与税の計算方法には暦年課税と相続時精算課税の2種類あり、一般的に適用されるのは暦年課税です。暦、つまり1/1~12/31の1年間の贈与額を基準に計算します。(相続時精算課税については後ほど解説します)

(1年間の贈与額 – 110万円) × 税率 – 控除額

税率は贈与額が大きいほど高くなり、贈与する人とされる人の関係で変わります。父母や祖父母などの直系尊属から、贈与を受けた年の1月1日時点で20歳以上の子や孫への贈与は特例税率が適用され、それ以外の贈与は一般税率が適用されます。例えば、直系尊属が現金1,000万円を20歳以上の子や孫に贈与すると、税率30%・控除額90万円で税額は177万円になり、それ以外に贈与すると、税率40%・控除額125万円で税額は231万円になります。

一方で年間の贈与額が110万円以下であれば贈与税はかかりません。仮に資産1,000万円を10年や20年に分けて贈与して各年の贈与額を110万円以下に抑えれば、贈与税はかからずに済みます。

暦年課税のこの仕組みをうまく活用して行う贈与が暦年贈与です。各年の贈与額を110万円以下にすれば贈与税がかからず、税金の分だけ財産が減ることはなくなります。

将来の相続財産を減らせば相続税の節税になる

相続する遺産額が基礎控除額を超える場合は一般的に相続税がかかります。しかし、生前に財産を贈与して遺産を減らせば相続税を軽減でき、遺産額を基礎控除額以下にできた場合には相続税がかかりません。

3,000万円 + 600万円 ×(法定相続人の数)

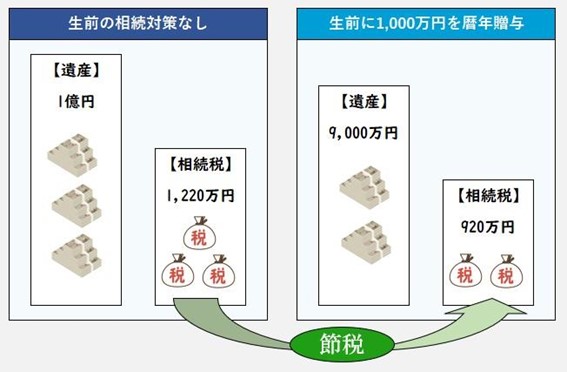

例えば、親の財産が1億円で子1人が相続するケースにおいて、「生前対策をせず1億円を相続する場合」と「暦年贈与で生前に1,000万円贈与して遺産を9,000万円に減らした場合」では、相続税額に次のような差が生じます。

相続税が1,220万円から920万円になるため節税額は実に300万円です。また、特例贈与財産において1,000万円を一括贈与すると177万円の贈与税がかかりますが、暦年贈与であれば贈与税はかかりません。相続税300万円と贈与税177万円、合計で477万円の節税効果を得られます。

節税対策として暦年贈与を活用するときのポイント

年間の贈与額を110万円以下に抑える点以外にも、暦年贈与をする際に意識すべきポイントがいくつかあります。

実際に財産を贈与する際には、ご自身やご家族が置かれた状況などを踏まえて贈与する額や時期を判断する必要がありますが、節税対策として暦年贈与をする場合は、以下で紹介するポイントも意識してみてください。

より多くの人に贈与すると節税効果が上がる

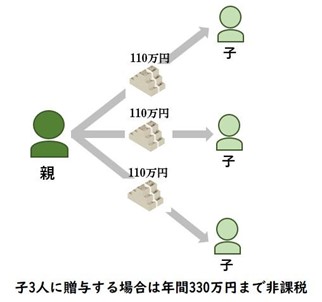

贈与額が110万円以下で贈与税がかからないかどうかは財産をもらう人ごとに判定します。

たとえば暦年贈与で親が子に財産を渡す場合、贈与税がかからずに済む金額は子が2人であれば220万円、3人であれば330万円です。渡す相手の数に110万円をかけた額まで非課税にできるので、多くの人に贈与すると節税効果が上がります。

もちろん特定の人に財産を贈与したい場合などは無理に多くの人に贈与する必要はありませんが、暦年贈与の節税効果を高める点を優先するのであれば、子や孫、兄弟姉妹など、より多くの人に財産を贈与することを検討してみましょう。

孫に贈与すれば税制上のメリットが大きい

暦年贈与で財産を孫に渡すと、子に贈与する場合に比べて次のようなメリットがあります。

・相続税の課税回数をより多く減らせる

・生前贈与加算を回避できる(孫が相続人ではない場合)

・特別受益の対象にならない(孫が相続人ではない場合)

まず相続で財産を受け継ぐ場合、財産は親→子、子→孫と渡るため相続税が2回かかりますが、親→孫に財産を贈与すれば2回の課税タイミングを飛ばせます。親から子に贈与した場合は1回しか飛ばせないので、相続税の課税回数をより減らせる点がメリットです。

また、一般的に孫は相続人にならないケースが多く、生前贈与加算や特別受益の対象にはなりません。生前贈与加算や特別受益については後述しますが、贈与財産が相続税の計算に含まれて税金が高くなったり、特別受益として遺産分割の対象になったりせずに済みます。

贈与税の特例制度を併用できる場合がある

暦年贈与だけでなく他の贈与税の特例制度も活用すれば、贈与税をかけずに渡せる財産がより多くなります。暦年贈与と併用が可能な主な特例制度は次の4つです。

・住宅取得等資金の贈与の非課税制度:最大3,000万円まで非課税

・教育資金の一括贈与を受けた場合の非課税制度:最大1,500万円まで非課税

・結婚・子育て資金の一括贈与を受けた場合の非課税制度:最大1,000万円まで非課税

・不動産又は不動産取得資金を贈与された場合の配偶者控除:最大2,000万円まで非課税

住宅取得資金や教育資金、結婚・子育て資金を子や孫に贈与する場合や、土地や家を配偶者に贈与する場合は、特例制度を使って税負担を抑えられないか検討してみましょう。

それぞれの特例制度を使える人の要件は細かく決まっているため誰でも使えるわけではありませんが、特例制度を使えれば1年間の贈与額が110万円を超えても贈与税がかからない場合があります。

贈与しても暦年贈与とみなされないケースとは

暦年贈与によって節税をしたつもりでも、実は節税にならず税金を取られる場合があります。後から納税が必要になって困らないように、暦年贈与では次の2点に注意が必要です。

・複数年に分けて贈与した場合でも一括して課税される場合がある

・贈与をしたつもりでも法的には贈与が成立していない場合がある

定期贈与や連年贈与はまとめて課税される

定期贈与とは毎年一定の金額を贈与することが決まっている贈与で、連年贈与とは毎年続けて行う贈与のことです。たとえば10年間に渡って毎年80万円ずつ合計800万円を贈与する場合は定期贈与にあたります。

税務署から定期贈与や連年贈与とみなされて最初からまとまった金額を贈与する意思があったと判断されると、贈与を複数年に分けていても一括課税される場合があるため注意が必要です。

仮に800万円を10年に分けて80万円ずつ贈与しても、最初から800万円を贈与することが決まっていたのであれば、800万円の贈与が決まった年に800万円を基準に課税されます。税務署によって暦年贈与が否認されれば贈与税を払わなければいけません。

名義預金はそもそも贈与したことにならない

名義預金とは預金口座の名義人と実質的な預金の管理者が異なる銀行預金のことです。たとえば口座の名義人こそ子や孫になっているものの、実際には父母や祖父母が口座を管理しているケースが名義預金にあたります。

仮に子名義の口座を親が管理していて名義預金にあたる場合、親が自分の口座から子の口座に預金を振り込んでも贈与は成立しません。そもそも贈与とは財産を相手に渡すことであり、預金が相手(子)の管理下になければ贈与自体が成立していないからです。

親本人の口座内にあるか別の口座内にあるかに関係なく、親が管理している預金であれば親の財産となり、親が亡くなると遺産のひとつとして相続税の課税対象になります。

そのため生前に子名義の口座に毎年110万円以下の額で入金して、暦年贈与によって将来の相続財産を減らしたつもりでも、名義預金と見なされて贈与自体が税務署によって否認されれば、相続税の計算に含めなければいけません。

税務署から暦年贈与を否認されないための対策

定期贈与や連年贈与、名義預金と見なされて税務署から否認されないように、暦年贈与をする際には対策をしておく必要があります。暦年贈与でやるべき主な対策は次の4つです。

・贈与契約書を作成して保存する

・銀行振込にして履歴を残す

・贈与日や贈与額を年ごとに変える

・贈与財産は受贈者が管理する

贈与契約書を作成して保存する

税務署から照会を受けたときに贈与があったことの証拠を示せないと贈与が否認されることがあります。贈与ではなく単に貸しただけの貸付金などとみなされると、故人の財産のひとつとして相続税が課される場合があるので注意が必要です。

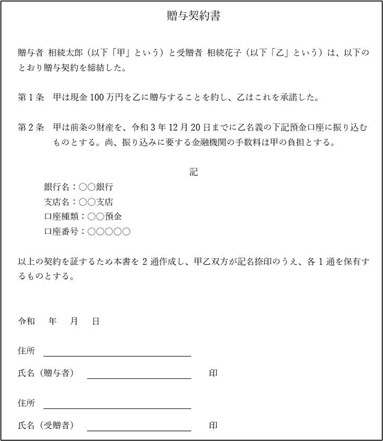

贈与者と受贈者が合意して贈与が成立した証拠として、贈与契約書を必ず作成して保存しておきましょう。

贈与契約書に決まった書式はありませんが、誰が誰にいついくら贈与するのかを明記して、贈与者と受贈者がそれぞれ記名捺印するようにしてください。当事者同士で後々トラブルにならないように、契約書は2通作成して各自1通ずつ保管するのが一般的です。

現金手渡しではなく銀行振込にして履歴を残す

現金を手渡して贈与すると、後々税務署から照会を受けたときに贈与の証拠を示せず贈与自体を否認される可能性があります。財産を贈与する際には現金手渡しではなく銀行振込にして証拠を残すことが大切です。

また、「現金手渡しであれば証拠が残らず、贈与自体が税務署にばれずに済んで贈与税を回避できるのでは?」と考える人もいるかもしれませんが、課税逃れを見逃してくれるほど税務署は甘くありません。そもそもこれは脱税行為であり違法です。

税務署から余計な疑いをかけられないためにも、暦年贈与は銀行振込で行って、各年の贈与額が110万円以下で贈与税がかからないことを証拠として残すようにしましょう。

贈与する日付や金額を年ごとに変える

贈与日や贈与額が毎年同じだと、最初からまとまった金額を贈与する意思があったものとみなされてしまい、定期贈与や連年贈与として一括課税される可能性が高くなります。そのため暦年贈与では贈与する日付や金額を年ごとに変えるようにするとよいでしょう。

また、何年にも渡って暦年贈与をする中で贈与をしない年を挟むようにしてもよいでしょう。毎年贈与をしている場合に比べて財産を贈与する年が連続していないほうが、定期贈与や連年贈与とみなされる可能性は低くなります。

贈与した財産は受贈者が管理する

名義預金の解説で述べたように、贈与する財産が受贈者の管理下になければ贈与が成立したとはいえません。預金口座に贈与資金を振り込む場合は、通帳や印鑑を名義人本人が管理している預金口座に振り込み、本人が自由に使える状態にしておく必要があります。

逆に、キャッシュカードなどを本人が管理しておらず親が代わりに管理しているようなケースでは、名義預金とみなされて暦年贈与が否認されることがあるので注意が必要です。

暦年贈与で相続対策をするときの注意点

暦年贈与によって遺産を減らして相続対策をしたつもりでも、法律の規定により生前に贈与した財産が相続の対象になってしまう場合があります。暦年贈与をする人が理解しておくべき規定は次の2つです。

・生前贈与加算

・特別受益の持ち戻し

相続開始前3年以内の贈与には相続税がかかる

相続開始前3年以内に故人から相続人が財産を贈与されていた場合、その財産は相続税の課税対象になります。相続税の生前贈与加算と呼ばれる規定です。

そもそも亡くなる直前に財産を贈与して相続税を回避できてしまうと、相続直前に財産を贈与した場合としなかった場合で不公平が生じて、課税の公平性が失われる可能性があります。そのため相続が起きる直前の時期の贈与は相続税の課税対象に含めることになっています。

そして、相続税の計算に含む生前贈与財産の価格は贈与時点の価格です。相続開始時点の価格ではありません。仮に相続前3年間に100万円ずつ計300万円を贈与された相続人が、相続時点では全額使っていて手元に残っていなくても、300万円に対して課税されます。

亡くなる直前に暦年贈与を開始しても相続税の節税にはならないので、暦年贈与による相続対策をする場合は早めに始めるとよいでしょう。

特別受益に該当すると遺産分割の対象になる

一部の相続人が故人の生前に贈与を受けるなど特別な利益(特別受益)を得ていた場合、その利益は遺産分割協議(遺産の分け方を決める協議)の対象になります。特別受益の持ち戻しと呼ばれ、利益を得た人とそれ以外の人の間で不公平が生じないようにするための規定です。

例えば、事業資金の贈与や住宅取得資金の贈与は一般的に特別受益の持ち戻しの対象になります。ただし、特別受益とは相続人が受けた利益を指すので、相続人以外の人が生前贈与で財産を得ていても特別受益にはあたりません。

また、故人が生前に遺言書を作成して、特別受益の持ち戻しを免除する旨を記載すれば持ち戻しをする必要がなくなり、生前贈与財産は遺産分割協議の対象にならずに済みます。

この場合でも遺留分(一定の相続人に保障された、遺産の一定割合を相続する権利)は侵害できませんが、暦年贈与によって生前に財産を相続人に渡す場合は、遺言書も併せて活用するほうがよいでしょう。

暦年贈与と併用できない相続時精算課税制度とは

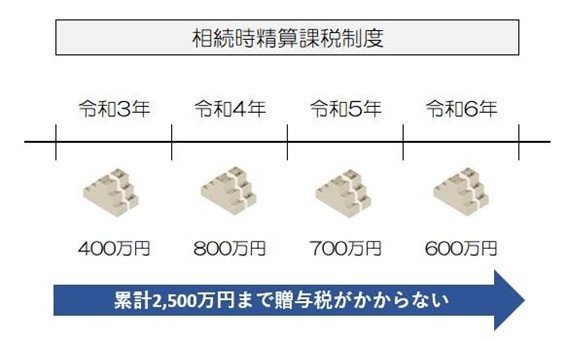

贈与税の計算方法には暦年課税のほかに相続時精算課税があります。相続時精算課税制度とは文字通り相続時に課税関係を精算する制度です。相続時精算課税制度を利用すると生前に贈与した財産のうち2,500万円まで贈与税がかかりませんが、贈与財産の金額が相続税の計算に含まれます。

相続時精算課税制度を利用できるのは原則として60歳以上の父母又は祖父母から20歳以上の子又は孫に財産を贈与する場合で、制度を使うには税務署に申請が必要です。

そして、相続時精算課税制度を適用することにした人からの贈与は、その後も継続して適用されることになり暦年課税制度には戻せません。相続時精算課税制度を利用する場合は、暦年課税と相続時精算課税のメリット・デメリットを比較して慎重に決める必要があります。

暦年贈与と相続時精算課税制度はどちらを選択すべきか

暦年課税制度と相続時精算課税制度を比較すると次のような違いがあります。

| 暦年課税 | 相続時精算課税 | |

| 税率 | 10~55% | 2,500万円を超える部分は一律20% |

| 非課税になる額 | 年間110万円まで | 総額2,500万円まで |

| 制度を利用できる人 | 制限なし | 制限あり |

| 相続税との関係 | 3年以内の贈与は相続税の対象 | すべて相続税の対象 |

相続時精算課税制度を使えば2,500万円の贈与まで贈与税がかかりませんが、相続税の課税対象になってしまうため、課税時期を先送りしているだけで節税にはなりません。

ただ相続時精算課税制度を選択したほうが暦年課税制度よりも税制上有利になるケースもあります。どちらの制度が良いと一概にいえるわけではなく、ケースバイケースで判断が必要です。

例えば、将来的に値上がりしそうな土地を相続時精算課税制度で生前に贈与すると将来支払う予定の相続税が安くなる場合があります。生前贈与財産を相続税の計算に含める際の価格は贈与時点の価格であり、その後に値上がりしても価値の上昇分は相続税の計算に含まれずに済むからです。

しかし、逆に相続時精算課税制度を使わず暦年課税制度のほうが良いケースもあります。例えば、親の財産が4,000万円で子1人が相続する場合、暦年贈与で4年間に各年100万円ずつ贈与して遺産を3,600万円にすれば、遺産額が基礎控除額以下になり相続税はかかりません。

一方で相続時精算課税制度を使って贈与すると、400万円を生前に贈与しても相続税の計算に含まれてしまい、4,000万円を基準に税額を計算することになって基礎控除額3,600万円を超えるため相続税がかかります。

金融機関が提供する商品「暦年贈与信託」とは

暦年贈与信託とは金融機関が提供する商品のひとつです。商品の名称や内容は金融機関によって多少違う場合がありますが、金融機関が贈与契約書の作成などを行って暦年贈与をサポートしてくれます。

金融機関と信託契約を結んで贈与資金を預けると、受贈者の口座への振り込み(贈与)を金融機関が代わりに行ってくれるので資金を自分で振り込む手間はかかりません。贈与契約書は金融機関が作成して送ってくれるので契約書を作成する手間も省けます。

また、贈与した履歴が金融機関に残ることも暦年贈与信託のメリットのひとつです。銀行や信託銀行に記録が残るため、仮に税務署から照会を受けても暦年贈与が否認される可能性が低くなります。

費用がどれくらいかかるかは各金融機関の商品ごとに異なりますが、暦年贈与による相続対策をする場合は暦年贈与信託を活用してみても良いでしょう。

暦年贈与廃止のニュースは本当?いつからなくなる?

令和2年12月に発表された令和3年度税制改正大綱では、以下のように贈与税の仕組みそのものを見直す可能性が記載されていました。「暦年贈与が廃止されるのでは?」とニュースになったことを覚えている方もいるかと思います。

相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

しかし、暦年贈与がいつ廃止されるなど具体的な時期や変更内容が決まったわけではありません。どのような形で贈与税の見直しが行われるのか、いつから制度が変わる可能性があるのか、今後の国の議論の行方を注視していく必要があります。

まとめ

暦年贈与をうまく活用して生前に財産を贈与すれば贈与税をかけることなく財産を渡すことができます。相続税の課税対象になる遺産が減れば相続人となる家族の税負担を軽減できるので、将来の相続に備えた節税対策は少しでも早くから始めるようにしましょう。

今回解説したように、定期贈与や連年贈与、名義預金とみなされないための対策が必要になるなど、暦年贈与では注意すべき点があります。やり方がよく分からず不安な場合は弁護士や税理士などの専門家に相談するようにしてください。