配偶者の相続権はどのくらい?

夫が亡くなった場合、配偶者である妻は、相続放棄など特別な手続きをした場合でない限り、相続人となります。しかし、配偶者がすべての遺産を相続できるわけではありません。

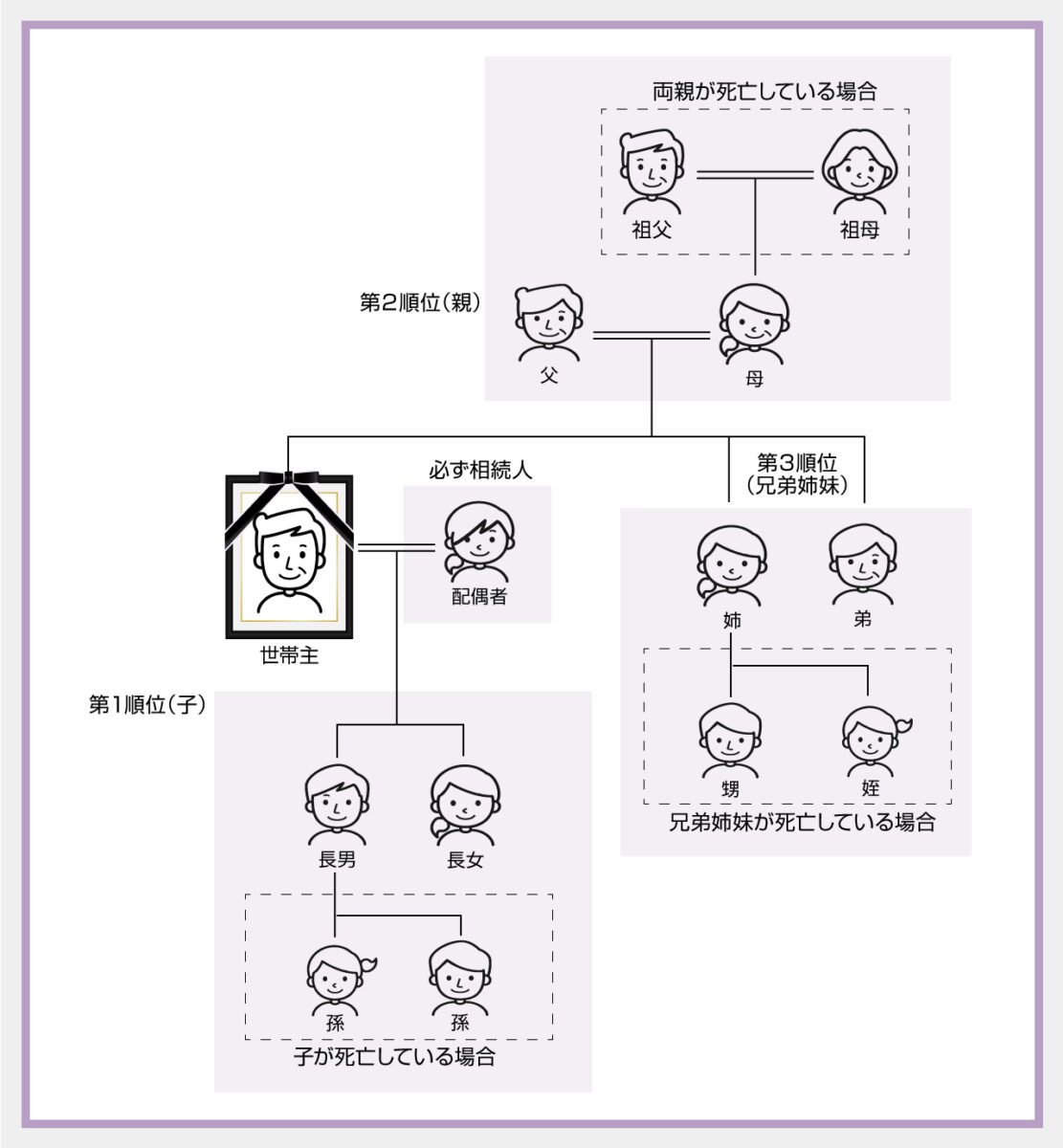

相続のルールについて定めている「民法」では、配偶者のほかに、第一順位から第三順位の相続人が定められており、これらの者がそれぞれ、配偶者とともに相続人となります。

では、配偶者のほかに相続人となる人は、誰なのでしょうか。また、配偶者の他にも相続人がいる場合、配偶者の相続権はどのくらいになるのでしょうか。

はじめに、相続人の順位と法定相続分について解説します。

相続の順にはこの図のようになります。まずは大まかなイメージを掴んでおくとよいでしょう。

なお、便宜上、配偶者のことを文中や図表のなかで「妻」と記すこともありますが、相続権や相続税の考え方は、のこされた配偶者が妻であるか夫であるのかの違いはありません。

配偶者と子どもがいる場合は2分の1

第一順位の相続人は、亡くなった人(「被相続人」といいます)の子どもや孫などです。被相続人に子どもがいる場合には、配偶者とともに、子どもが相続人となります。この場合におけるそれぞれの法定相続分は、次のとおりです。

・子ども:2分の1

そして、子どもが複数いる場合には、子どもは「2分の1」という子ども全体の法定相続分を等分します。たとえば、配偶者と長男、長女、二男がともに相続人となる場合の法定相続分は、それぞれ次のとおりです。

・長男:6分の1(2分の1×3分の1)

・長女:6分の1(2分の1×3分の1)

・二男:6分の1(2分の1×3分の1)

また、子どものうち被相続人よりも先に亡くなった人がいれば、その亡くなった子どもの子ども(被相続人の孫)が、代襲して相続人となります。その場合における孫の相続分は、亡くなった子どもが本来持っていた法定相続分であり、孫が複数いる場合には等分します。

たとえば、1つ上の例において、仮に長男が被相続人よりも前に亡くなっており、長男には子ども(被相続人の孫)が2人いる場合の法定相続分は、それぞれ次のとおりです。

・亡き長男の子ども①:12分の1(2分の1×3分の1×2分の1)

・亡き長男の子ども②:12分の1(2分の1×3分の1×2分の1)

・長女:6分の1(2分の1×3分の1)

・二男:6分の1(2分の1×3分の1)

なお、子どもの代襲回数に制限はありません。そのため、被相続人よりも前に子どもも孫も亡くなっており、ひ孫がいる場合には、ひ孫が代襲して相続人となります。

配偶者と両親がいる場合は3分の2

第二順位の相続人は、被相続人の直系尊属(父母や祖父母など)です。被相続人に子どもや孫など第一順位の相続人がおらず、父母が一方でも存命である場合には、配偶者とともに、父母が相続人となります。この場合におけるそれぞれの法定相続分は、次のとおりです。

・父母:3分の1

そして、父母がともに存命である場合には、父母の相続分は等分となります。たとえば、配偶者と父、母がともに相続人となる場合の法定相続分は、それぞれ次のとおりです。

・父:6分の1(3分の1×2分の1)

・母:6分の1(3分の1×2分の1)

なお、父母がともに他界しており、祖父母のうち1人でも存命の人がいる場合には、その存命の祖父母が相続人となります。子どもの代襲とは考え方が異なり、仮に父が存命であれば、たとえ母が他界しており母方の祖父母が存命であっても、母方の祖父母は相続人とはなりません。

配偶者と兄弟姉妹がいる場合は4分の3

第三順位の相続人は、被相続人の兄弟姉妹や甥姪です。被相続人に子どもや孫など第一順位の相続人がおらず、また父母などの第二順位の相続人もすべて他界している場合には、配偶者とともに、兄弟姉妹が相続人となります。この場合におけるそれぞれの法定相続分は、次のとおりです。

・兄弟姉妹:4分の1

そして、兄弟姉妹が複数いる場合には、兄弟姉妹は「4分の1」という兄弟姉妹全体の法定相続分を等分します。たとえば、配偶者と兄、妹がともに相続人となる場合の法定相続分は、それぞれ次のとおりです。

・兄:8分の1(4分の1×2分の1)

・妹:8分の1(4分の1×2分の1)

また、第一順位と同様に、兄弟姉妹のうち被相続人よりも先に亡くなった人がいれば、その亡くなった兄弟姉妹の子ども(被相続人の甥姪)が、代襲して相続人となります。その場合における甥姪の相続分は、亡くなった兄弟姉妹が本来持っていた法定相続分であり、甥姪が複数いる場合には等分します。

たとえば、1つ上の例において、仮に兄が被相続人よりも前に亡くなっており、兄には子ども(被相続人の甥姪)が2人いる場合における法定相続分は、それぞれ次のとおりです。

・亡き兄の子ども①:16分の1(4分の1×2分の1×2分の1)

・亡き兄の子ども②:16分の1(4分の1×2分の1×2分の1)

・妹:8分の1(4分の1×2分の1)

なお、第一順位とは異なり、 兄弟姉妹の代襲回数は1回に制限されています(再代襲できない)。そのため、被相続人よりも前に兄弟姉妹も甥姪も亡くなっている場合には、仮に甥姪に子どもがいたとしても、その甥姪の子どもが相続人となることはありません。

配偶者が遺産を相続したら相続税はかかる?

相続税とは、遺産などに対してかかる税金です。では、配偶者が遺産を相続したら、相続税はかかるのでしょうか。

結論をお伝えすれば、配偶者であることを理由に、はじめから相続税の対象から除外されるわけではありません。ただし、後ほど解説をする「配偶者の税額軽減」制度を使用することで、非常に大きな減税が可能となっています。

まずは、相続税の基本を確認しておきましょう。

相続税とは

相続税とは、遺産などに対してかかる税金です。「土地にいくら、預貯金にいくら」と個々の遺産の課税されるわけではなく、遺産全体に対して課税されます。相続税計算の基礎となる金額(「課税価格の合計額」といいます)は、次のとおりです。

2,死亡退職金や被相続人が保険料を支払っていた生命保険金などから、一定の非課税額を控除した金額

3,被相続人が相続人などに対して死亡前3年以内にした贈与や、相続時精算課税贈与の対象とした財産の額

※2023年度(令和5年度)の税制改正で、生前贈与加算が死亡前3年から7年に延長されることが決まっております。

4,(1から3の合計から控除できるもの)被相続人の債務と葬儀費用の額

配偶者が相続した財産も、この「課税価格の合計額」に含まれます。

なお、実際には各相続人などに係る「各人の課税価格」を求めてから、これを合計して「課税価格の合計額」を求めますが、簡略化して解説しています。

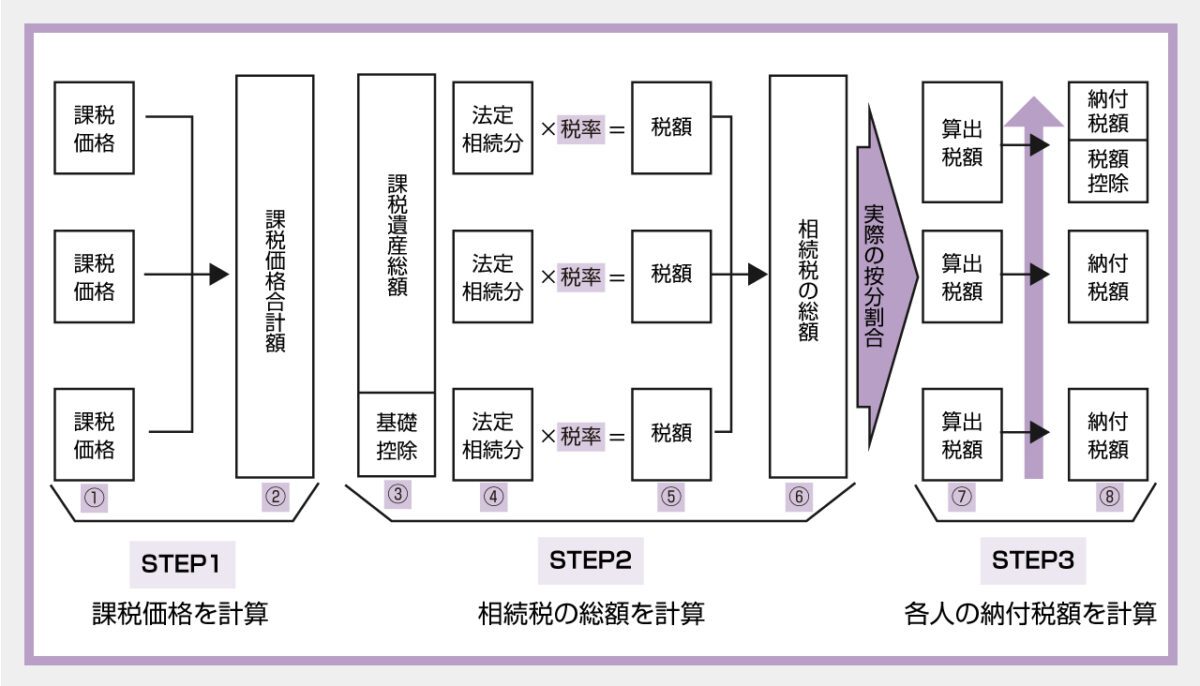

相続税の仕組みと計算の流れ

相続税を計算する全体の流れは、次のとおりです。

ここでは、仮に課税価格の合計額が2億円、相続人が配偶者と長男、長女の3名であると仮定して、計算の流れを解説します。

なお、実際には次のstep1に入る前に、課税価格の合計額を算定する段階が必要です。この「課税価格の合計額」を正確に算出するためには高度な専門知識が必要であるため、相続税に詳しい税理士に算定してもらうとよいでしょう。

step1:基礎控除額を計算する

はじめに、次の式で相続税の基礎控除額を計算します。

仮に、法定相続人が3名であれば、相続税の基礎控除額は4,800万円となります。

step2:課税遺産総額を計算する

次に、課税価格の合計額から相続税の基礎控除額を引き、「課税遺産総額」を算定します。

例の場合には、次のとおりです。

step3:課税遺産総額を、法定相続分ごとに分ける

次に、実際に遺産をどのように分けたかにかかわらず、課税遺産総額を法定相続分で分割します。

例の場合には、次のとおりです。

・長男:1億5,200万円×4分の1=3,800万円

・長女:1億5,200万円×4分の1=3,800万円

step4:税率を乗じて税額を算定する

次に、上で算定した計算上の法定相続分に税率を乗じて、税額を算定します。相続税の速算表は、次のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

※相法16、平25改正法附則10((平成27年1月1日以降の相続))

例の場合には、次のようになります。

・長男:3,800万円×20%-200万円=560万円

・長女:3,800万円×20%-200万円=560万円

これを合計して、この相続における相続税の総額を計算します。

step5:各人の納付税額を算定する

算定した「相続税の総額」を、実際に遺産などを受け取った人が、受け取った割合で按分して、各人の納付税額を算定します。

例の場合において、仮に配偶者が全財産である2億円を取得したのであれば、2,700万円すべてが配偶者の納付すべき税金となり、長男や長女が負担する相続税はありません。

相続税における「配偶者の税額軽減」とは

配偶者が相続税を支払うケースはほとんどないと認識している人も、多いかもしれません。これは、配偶者には「配偶者の税額軽減」制度が存在するためです。

配偶者の税額軽減の概要は、次のとおりです。

配偶者の税額軽減制度で1億6,000万円まで非課税に

配偶者の税額軽減とは、配偶者が相続した遺産のうち、次のいずれか「大きい」金額までにかかる相続税が非課税となる制度です。

・配偶者の法定相続分

配偶者の税額軽減制度を使う要件

配偶者の税額軽減制度を使うための要件は、次の3つです。

法律上の配偶者であること

配偶者の税額軽減制度が使えるのは、被相続人の法律上の配偶者のみです。いわゆる事実婚(内縁)の配偶者は、適用を受けることができません。

期限内に相続税の申告をすること

配偶者の税額軽減の適用を受けるためには、期限内に相続税の申告をすることが要件とされています。

相続税の申告期限は、相続の開始があったことを知った日の翌日から10か月以内ですので、忘れずに申告しましょう。

遺産が分割されていること

相続争いが起きている場合など、相続税の申告期限までに遺産分けの話し合い(「遺産分割協議」といいます)がまとまらない場合もあるでしょう。この場合であっても相続税の申告や納税期限が延びるわけではなく、期限内に申告することが必要です。

ただし、この時点で配偶者の相続分が確定していないのであれば、配偶者の税額軽減の適用は受けられません。

この場合には、期限内の申告時に「申告期限後3年以内の分割見込書」を添付しておきましょう。これを添付しておくことで、その後実際に遺産分割協議がまとまってから4か月以内に更正の請求をすることで配偶者の税額軽減の適用が受けられ、仮払いした税金の還付を受けることが可能となります。

配偶者の税額軽減の計算例

上で使用した例で、配偶者の税額軽減の適用を受けると、相続税額はどのようになるのでしょうか。

計算例は、次のとおりです。

2. 配偶者の取得財産:2億円(遺産のすべて)

3. 配偶者の税額軽減の適用対象額:1億6,000万円>配偶者の法定相続分1億円

∴1億6,000万円

4. 相続税の軽減額:2,700万円×1億6,000万円/2億円=2,160万円

5. 配偶者が実際に納めるべき相続税額:2,700万円-2,160万円=540万円

配偶者の相続権にまつわるよくある誤解

配偶者の「相続権」については、誤解も少なくありません。主な誤解と正しい認識は、それぞれ次のとおりです。

誤解1:子どもがいなければ配偶者がすべて相続する

子どもがいない夫婦の場合、夫が亡くなればすべての遺産を妻が相続するなどと考えている人は、少なくないようです。しかし、これは誤解であり、正しい認識ではありません。

なぜなら、上で解説をしたとおり、子どもがいない場合には、被相続人の父母や兄弟姉妹、甥姪などが、配偶者とともに相続人となるためです。

これを踏まえ、子どもがいない夫婦は特に生前から遺言書を作成しておくなど、対策が必要となるでしょう。

誤解2:内縁の配偶者にも相続権がある

婚姻届を提出しないまま、事実上の夫婦として暮らしているカップルも多く存在します。この場合の配偶者を、「事実婚」あるいは「内縁」の配偶者といいます。

内縁であっても法律婚の配偶者と同等の保護が受けられる制度も一部存在する一方で、相続においては、内縁の配偶者には一切の権利がありません。

なお、法律上「特別縁故者」という制度はあり、内縁の配偶者はこれに該当する可能性は高いといえます。しかし、特別縁故者に遺産が分配されるのは被相続人に相続人が誰ひとりいない場合のみであり、非常に限定的です。

そのため、内縁のパートナーがいる場合には、早くから遺言書を作成するなど対策を練っておく必要があるでしょう。

誤解3:配偶者は自宅を自動的に相続できる

被相続人と同居していた配偶者であれば、自宅不動産は自動的に相続できると考えている人も存在します。しかし、これは誤解です。

自宅不動産であっても遺産に含まれるものであり、住んでいる配偶者が優先的に取得できるものではありません。また、仮に自宅不動産しか遺産がない場合には、これを売って遺産を分けざるを得ない場合もあるでしょう。

自宅不動産以外に主だった財産がなく、また亡くなった場合に相続人となる予定の人(「推定相続人」といいます)と配偶者との関係がよくない場合には、生前から専門家へ相談しておくことをおすすめします。

配偶者の相続「税」にまつわるよくある誤解

配偶者の相続税についても、誤解が少なくありません。配偶者の相続税にまつわるよくある誤解は、次の2つです。

誤解1:配偶者控除があるから相続税申告は必要ない

よくある誤解の1つ目は、「配偶者に税額軽減制度があるから、相続税の申告は必要ない」というものです。

しかし、配偶者の税額軽減制度の適用を受けるには期限内に申告することが要件とされており、申告をしなければ適用を受けることができません。つまり、相続税申告さえすれば特例の適用が受けられて税額がゼロになったはずであるにもかかわらず期限内に相続税の申告をしなければ、配偶者の税額軽減の適用が受けられず、結果的に相続税が発生する可能性があるということです。

そのため、配偶者の税額軽減制度の適応を受けるには、期限内の相続税申告が必要であるということを、しっかり理解しておきましょう。

誤解2:配偶者が全財産を相続したほうが絶対にお得

よくある誤解の2つ目は、相続税には配偶者の税額軽減制度があることから、「配偶者ができるだけ多くの遺産を相続したほうが、絶対に得だ」というものです。

しかし、配偶者が多くの遺産を取得することが、必ずしも得策であるとは限りません。

たしかに、子どもが相続する分を減らして配偶者が多くの遺産を相続すれば、その相続(「一次相続」といいます)での相続税は少なくなることでしょう。遺産が1億6,000万円以下であれば、配偶者がすべて相続することで、相続税をゼロにすることも可能です。

しかし、その後、いずれ配偶者自身の相続が起きることを忘れてはなりません。この、配偶者の相続(夫婦のうち、後に亡くなる人の相続)を、「二次相続」といいます。

一次相続で配偶者が多くの遺産を相続すれば、二次相続での遺産総額が増える傾向にあるでしょう。しかし、二次相続では配偶者はすでに他界しているため、配偶者の税額軽減を使うことはできません。さらに、一次相続では配偶者と子ども2名の計3名が相続人であった一方で、二次相続では子ども2名のみが相続人となるなど法定相続人の数も減っていることが多いため、基礎控除額も少なくなります。

こうしたことから、一次相続で配偶者が多くの遺産を相続すればするほど、二次相続での税負担が重くなる可能性があるのです。

図は、一次相続での遺産が2億円であった場合において、配偶者が遺産の80%を相続した場合と50%のみを相続した場合との、トータルの相続税を比較したものです。一次相続のみを比較すれば配偶者が80%を相続したほうが相続税は少ないものの、二次相続までを含めて考えると、これが逆転しています。

また、この例では配偶者が自分自身の財産を持っていないことが前提となっていますが、配偶者自身も財産を持っている場合には、これも加味して検討しなければなりません。

このように、配偶者の税額軽減を活用する際には一次相続の税額のみを見るのではなく、二次相続までをトータルして考える必要があるでしょう。

まとめ

相続が起きた場合、被相続人の配偶者は、原則として相続人となります。しかし、配偶者がすべての遺産を受け取れるわけではありません。第一順位から第三順位の相続人が、配偶者とともに相続人となるためです。

そして、配偶者が受け取った遺産も、原則として相続税の対象となります。ただし、相続税には「配偶者の税額軽減」制度が設けられており、これを活用することで、配偶者が負担する相続税は大きく軽減されます。この特例の適用を受けるためには期限内に相続税申告をすることが必要ですので、忘れずに申告をおこなってください。

また、相続税の配偶者軽減を最大限活用することが、必ずしも得策であるとは限りません。なぜなら、配偶者の税額軽減を活用するため配偶者が多くの遺産を相続すれば、配偶者自身の財産が増え、二次相続における相続税の負担が重くなる可能性があるためです。

そのため、配偶者の税額軽減を活用する際には、二次相続までを踏まえて慎重に検討する必要があるでしょう。