ゴルフ会員権とは?

ゴルフ会員権とは、会員制のゴルフ場を利用する権利のことです。ゴルフ会員権の所有者には、一般の人よりも優先的に(あるいは独占的に)プレーの予約ができたり、割安料金でのプレーが可能であったりするメリットがあります。

ゴルフ会員権には、株主制(会社組織制)、預託金制、株主制+預託金制、プレー権制、などの種類があり、多く場合、ゴルフ場の規約により、譲渡が可能となっています。

ゴルフ会員権売買を扱う専門業者のWebサイトは多数あり、株式などのように、その時期に応じた取引の相場が形成されているゴルフ会員権も多くあります。

ゴルフ会員権の相続財産評価額の概要

取引相場の形成の有無に限らず、ゴルフ会員権には相応の財産的価値があるといえます。このため、ゴルフ会員権の所有者が亡くなった場合には、会員権は原則として相続財産として一定の価額で評価されます。

この際、ゴルフ会員権をいくらで評価するのかが問題となりますが、この点については相続税評価額を計算する際のルールブックともいえる「財産評価基本通達(以下、「評価通達」といいます)」にその評価方法が規定されています。

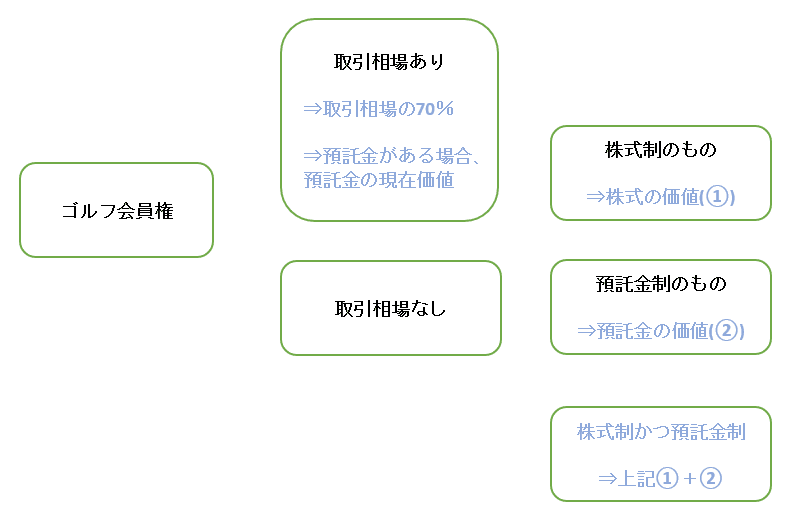

財産評価基本通達において、ゴルフ会員権の評価は、まず取引相場の有無によって大別され、さらに会員権の種類によって分類され、それぞれの評価方法が定められています。

(下図の青文字が評価方法)。

▼ゴルフ会員権の相続税評価区分の全体像

なお、株式制にも預託金制にも該当しない、「プレー権のみのゴルフ会員権」は、相続財産に含める必要はなく、財産評価をする必要もありません。

取引相場があるゴルフ会員権の相続税評価

ここからは、評価区分ごとのゴルフ会員権の相続税評価について、それぞれ説明していきます。

まずは取引相場の“ある”ゴルフ会員権の評価方法について説明します。

ゴルフ会員権取引業者のWebサイトなどで取引されているゴルフ会員権の場合、取引相場があるとみなされます。ゴルフ会員権の多くは、この取引相場のあるゴルフ会員権に該当します。

原則的な評価方法

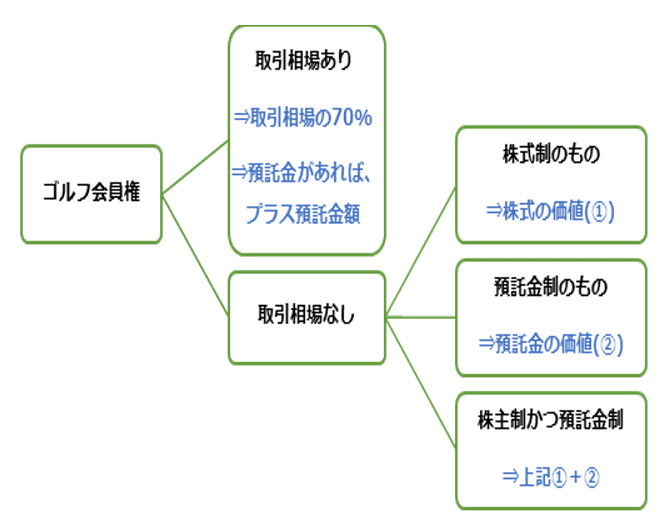

取引相場のあるゴルフ会員権の原則的な評価は以下の算式によります。

被相続人が亡くなった日のゴルフ会員権の取引価格×70%

なお、同じゴルフ会員権につき、複数のゴルフ会員権取引業者で取引価格が異なる場合には、基本的には最も低い取引価格を採用することができます。

預託金制度を採用している場合

次に、預託金制度を採用しているゴルフ場のゴルフ会員権の評価方法について説明します。

預託金とは、ゴルフ会員権を取得するため、一定期間、ゴルフ場に預けるお金のことで、多くのゴルフ場はこの預託金制度を採用しています。ゴルフ場によっては、保証金や預かり金などの名称を用いていることもありますが、本記事では「預託金」で統一します。

預託金制度を採用している場合、上記のゴルフ会員権の評価額に、預託金の評価額を加える必要があります。

この預託金の評価方法は、預託金が返還される時期によって次のように違いがあります。

相続後すぐに返還を受けられる場合

被相続人が亡くなってすぐに預託金の返還を受けられる場合、そのゴルフ会員権は以下の算式により評価します。

被相続人が亡くなった日のゴルフ会員権の取引価格×70%+返還を受けることができる預託金の額

相続後一定期間経過後に返還を受けられる場合

預託金制度を採用するゴルフ場の中には、相続後一定期間経過後に預託金を返還すると定めているところもあります。

この場合、そのゴルフ会員権は以下の算式により評価します。

(注)預託金の複利現価相当額とは、返還を受けることができる預託金額から、被相続人が亡くなった日から返還を受けることができる日までの金利相当分を割り引いた金額のことです。

具体的には、以下リンク先の国税庁ホームページ記載の「基準年利率」と返還までの期間の組み合わせで決まる「複利現価率」を預託金の額に乗じた金額が、預託金の複利現価相当額となります。

なお、返還までの期間は年単位とし、端数が生じるときは年単位に切り上げます。

(注)複利現価率は、以下ホームページ下部にあるリンク先(〔参考〕複利表)ご参照下さい。

(参考)国税庁ホームページ「令和4年分の基準年利率について(法令解釈通達)」

取引相場のないゴルフ会員権の相続税評価

次に、取引相場の“ない”ゴルフ会員権の評価方法について説明します。

ゴルフ会員権を発行しているゴルフ場の中には、会員権の譲渡を禁止していたり長期にわたって名義書換を停止していたりするところがあります。

こうしたゴルフ会員権は、ゴルフ会員権取引業者などでも取引されていないため、取引相場のないものされており、取引相場のあるゴルフ会員権とは別の評価方法が定められています。

株式制度を採用している場合

ゴルフ場の中には、そのゴルフ場を経営する会社に出資した株主を会員とする株式制度を採用するところがあります。

このような株式制度を採用する取引相場のないゴルフ会員権は、評価通達が別に定める「取引相場のない株式(未上場株式)」として評価することになります。

未上場株式の評価方法は非常に複雑であるため、本記事では詳しい説明は省略します。

未上場株式の評価方法について詳しく知りたい方は、以下のリンク先をご参照ください。

(参考)【中小企業オーナー必見】未上場株式の相続税対策方法_前編

預託金制度を採用している場合

取引相場のないゴルフ会員権で、株式制度ではなく預託金制度を採用しているゴルフ場の場合は、預託金の返還時期に応じて「返還を受けることができる預託金の額(一定期間経過後返還される場合は、その複利現価相当額)」をもってゴルフ会員権の評価額とします。

(注)複利現価相当額の考え方は、上記の取引相場のある株式の場合と同様です。

株式制度と預託金制度を採用している場合

ゴルフ場によっては、株式制度と預託金制度を併用している場合もあります。

このようなゴルフ場のゴルフ会員権は、「取引相場のない株式の価額に相当する金額と返還を受けることができる預託金の額との合計額」により評価します。

これまで説明してきたゴルフ会員権の区分と評価方法をまとめると、下表のようになります。

ゴルフ会員権の相続税評価についてまとめた表

| ゴルフ会員権の区分 | 評価方法 | |

| 取引相場のあるゴルフ会員権 | 原則(預託金制度を採用していない場合) | 会員権の取引価格×70% |

| 直ちに返還を受けることができる預託金がある場合 | 会員権の取引価格×70%+返還を受けることができる預託金の現在価値 | |

| 一定期間経過後に返還を受けることができる預託金がある場合 | 会員権の取引価格×70%+返還を受けることができる預託金の複利現価相当額 | |

| 取引相場のないゴルフ会員権 | 株式制度を採用している場合 | 非上場株式の価額に相当する金額 |

| 預託金制度を採用している場合 | 返還を受けることができる預託金の額(または、その複利現価相当額) | |

| 株式制度と預託金制度の両方を採用している場合 | 非上場株式の価額に相当する金額+返還を受けることができる預託金の額(または、その複利現価相当額) | |

(注)プレー権のみのゴルフ会員権は評価不要

ゴルフ会員権を相続した人が取るべき手続き

本記事の最後に、ゴルフ会員権を相続した人が取るべき手続きについて、簡単に触れておきます。

それは、相続人がそのゴルフ場で引き続きゴルフをプレーする気があるのかないのかにより異なります。

相続によりゴルフ会員権を取得した相続人が、自分も今後、そのゴルフ場でプレーをする場合、名義書換手続きを行い、会員になるのがよいでしょう。

ゴルフ会員権の名義書換を行う際は、ゴルフ場に対して名義書換の意思表示を行い、その後、名義書換に必要な書類を提出します。

一般的には、ゴルフ場の会員になるには入会審査がありますが、相続でゴルフ会員権を取得した方の場合には、入会審査が不要なゴルフ場もあります。

一方、ゴルフをプレーしない場合、ゴルフ会員権を売却することが一般的でしょう。

その場合は、ゴルフ会員権の取引業者に売却を依頼するのが一般的です。一定の手数料はかかりますが、安心して売却することができます。

自身で売却相手を見つけ、相対で売買契約を交わすという方法もありますが、ゴルフ会員権の相対取引はトラブルになる事例も多く、避けた方が無難だといえます。

ゴルフ会員以外にも!注意すべき財産

ゴルフ会員権以外で注意すべき財産には、以下のようなものがあります。

まず一つ目に、自動車やオートバイなどの車両が挙げられます。2つ目に、自宅や投資用などの不動産になります。3つ目に、宝石、貴金属、高価な時計などの貴重品になります。4つ目に、銀行口座や投資ポートフォリオなどの金融資産になります。5つ目に、証明書、契約書、遺言書などの重要な書類になります。

これらの財産は、適切な管理と保護策を講じることが重要です。定期的な点検やメンテナンス、適切な保険の加入、セキュリティ対策の徹底などを通じて、財産を守り、損害を最小限に抑えることが必要です。

まとめ

本記事では、ゴルフ会員権を相続した際の相続税評価を中心に説明してきましたが、ゴルフ会員権に限らず、相続財産の評価には高い専門知識が求められます。

税理士に相続税の申告を依頼するにしても、実はすべての税理士が相続税の財産評価に精通しているわけではありません。取引相場のないゴルフ会員権など、被相続人の遺産に特殊な財産が含まれる場合は、相続税に明るい専門家に助言を求めると良いでしょう。