新設分割とは

新設分割については会社法で細かく定められています。例外的な措置もあるため、会社設立に関する専門知識がないと難しく感じるでしょう。専門家に依頼する場合でも、新設分割の基本的な仕組みを知ることがおすすめです。ここでは、新設分割の仕組みについて図を使用しながら解説します。

新設分割とは何か?吸収分割との違いは?

新設分割とは会社分割の際、新たな会社を設立し、その会社に既存事業の全部または一部を包括的に承継させることです。

分割会社のB事業を、新たに設立した新設会社に承継させます。この時分割会社が「譲渡会社」、新設会社が「譲受会社」となります。

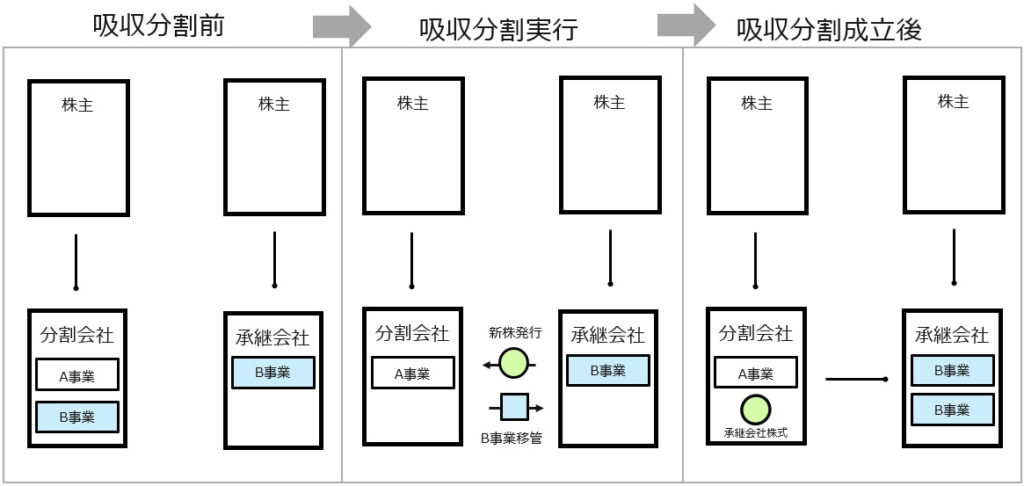

新設分割に似た方法に吸収分割があります。吸収分割は会社を新設せずに、既存の会社に対して事業を包括的に承継するのが特徴です。

上記のように分割会社のB事業を承継会社に承継しますが、承継会社は新設された会社ではありません。

事業の一部、または全てを別の会社に承継させるという点は、吸収分割も新設分割と同じです。ただし、既存の会社に承継させるという点で異なります。

分社型新設分割

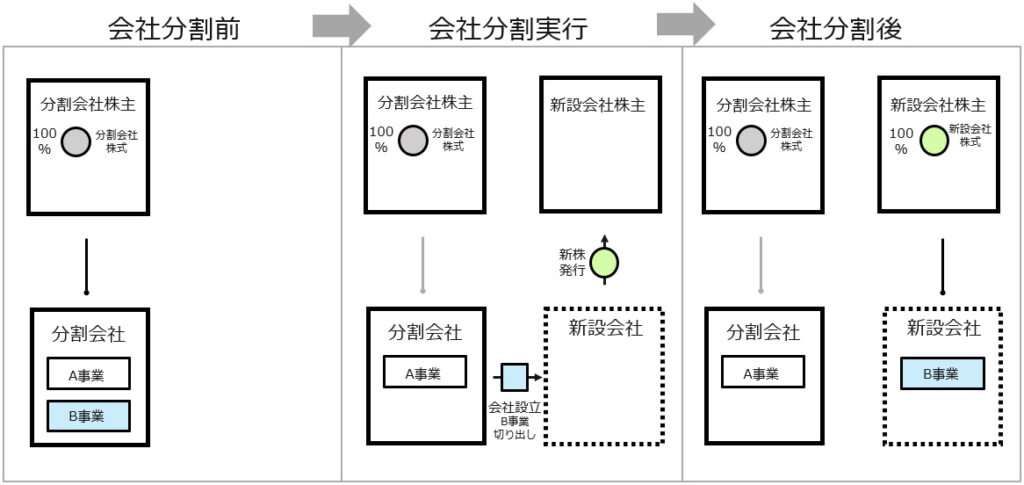

分社型新設分割とは、新設分割の中でも事業承継の対価を譲渡会社が受け取る場合を指します。

新設会社社の株主と分割会社の株主は異なりますが、新設会社を設立した際に分割会社が対価として新設会社の株式を受け取るため、新設会社を分割会社の子会社にすることが可能です。分割会社を持株会社化するときにも向いた方法といえるでしょう。「物的新設分割」という呼び方もあります。

分割型新設分割

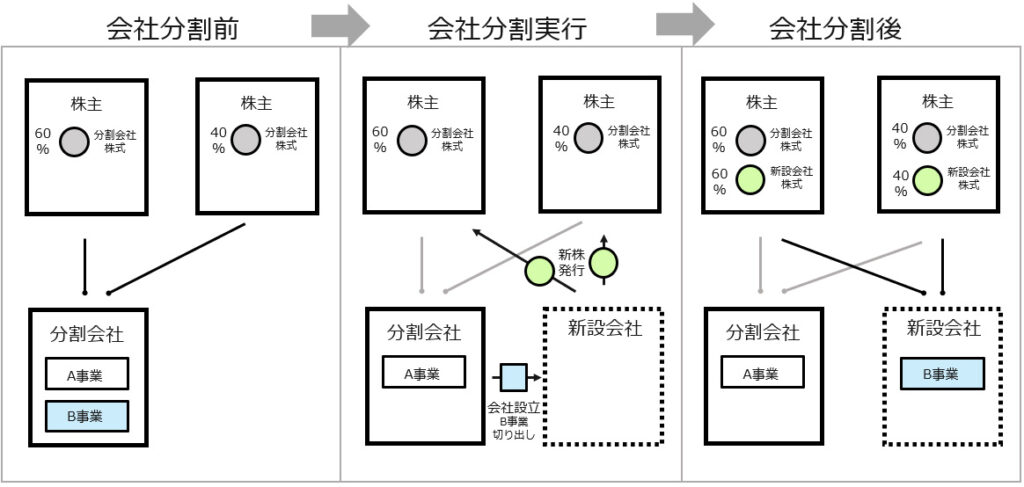

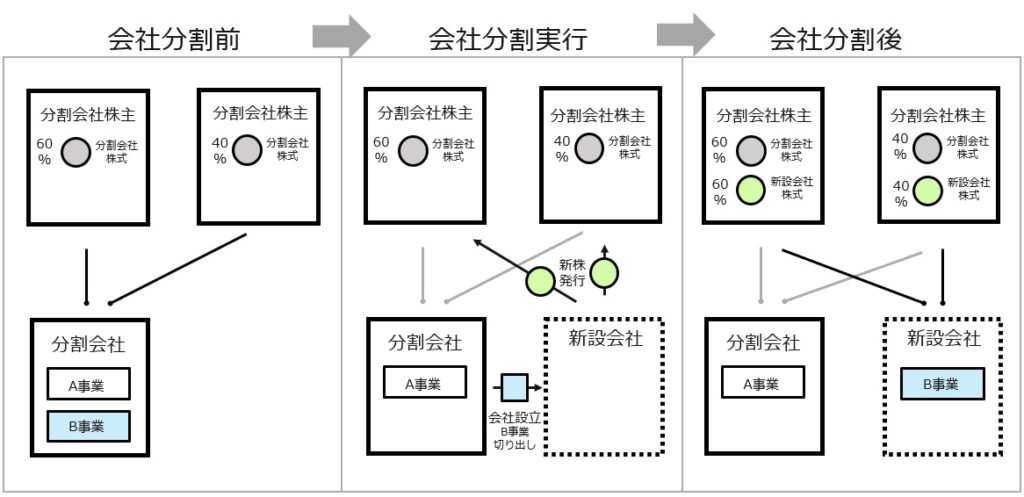

分割型新設分割とは、新設分割の中でも事業承継の対価を譲渡会社の株主が受け取る場合を指します。

新設会社と譲渡会社の株主は共通です。事業承継により会社は2つに分割しますが、承継対価は分割会社の株主が株式交付という形で得ます。主に、グループ会社の再編で用いられる方法です。なお、「人的新設分割」とも呼ばれます。

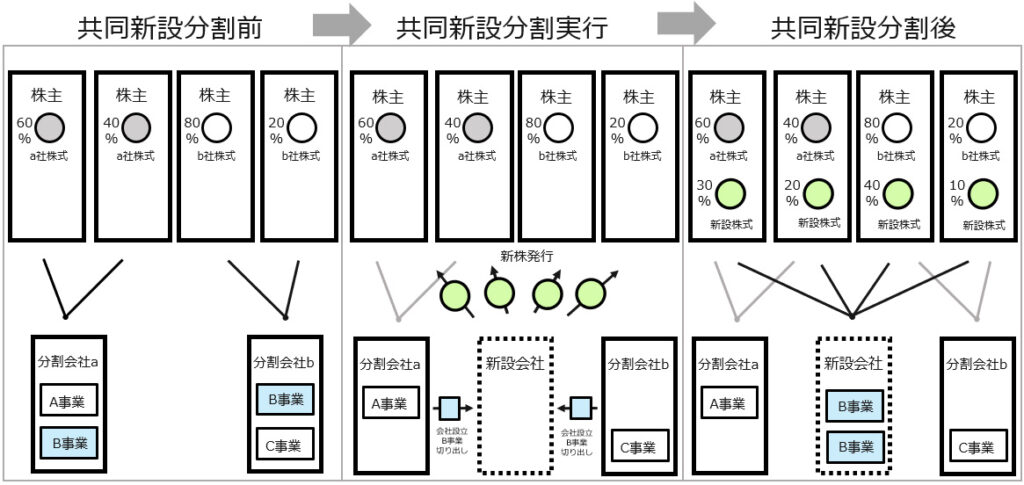

共同新設分割

共同新設分割とは、2社以上の会社が新しい会社に事業を承継することです。新設会社の株式は譲渡会社に分配します。親会社と子会社の事業を新しい会社に引き継ぐといった例が代表的でしょう。

上記のように、分割会社aのB事業と分割会社bのB事業を新設会社に承継するのが共同新設分割です。

新設分割のメリット・デメリット

M&Aの手法のひとつである新設分割によって、多くの企業が組織の再編をしています。これから新設分割をしようと考えている方は、既存の事業をスムーズに承継するためにもメリットとデメリットの両面を理解したほうがよいでしょう。ここでは、新設分割のメリットとデメリットについて解説します。

新設分割のメリット

メリットのひとつ目は、資産や組織の引き継ぎが容易であることです。会社分割時には事業を包括的に承継するため債権者に個別に承認を得なくとも資産や契約上の地位をすべて引き継ぐことができます。また従業員についても分割事業と一緒に労働者も分割承継することが可能です。ただし労働者を保護する必要があるため、労働者の保護手続きが規定されており、異議を申し出た場合には承継されないケースがあります。

事業を承継する方法として「事業譲渡」がありますが、個別の取引をしなければならず手続きが複雑です。スムーズに引き継ぎをしたいなら新設分割がよいでしょう。

もうひとつのメリットは課税優遇です。新しく会社を設立して事業を承継させる際には、承継における含み益が生じる場合がありますが、含み益は課税の対象とはなりません。

ただし、課税優遇は適格要件を満たしていることが条件です。適格要件は譲受会社と譲渡会社の支配関係によって異なります。譲渡会社と譲受会社が100%の支配関係にある場合には適格要件をみたします。また支配関係が50%超100%未満である場合の主な適格要件としては「譲渡会社の従業員の約80%以上が新しい会社で従事する可能性があるか」といった条件があります。

新設分割のデメリット

デメリットのひとつ目は、税務上の取り扱いが複雑なことです。正確な仕訳や会計処理が求められ、適格要件を満たすかどうかを判断しなければなりません。

もうひとつのデメリットは、不要な資産を引き継ぐリスクがあることです。新設分割の際は事業に基づくもの全てを引き継がなくてはならず、不要な資産や負債も含まれます。負債によって経営が悪化する恐れがあるので注意しましょう。

また、換金が難しくなることもデメリットです。新設会社が非上場企業の場合、対価である株式が現金化できず、売却が難しくなることを覚えておきましょう。

新設分割の5つのステップ

新設分割では書類の作成や登記といった複雑な手続きが必要です。M&Aの専門家に依頼しようと考えている方も、実際に新設分割する際に備えて、大まかなフローを把握することをおすすめします。ここでは、新設分割の5つのステップと注意するポイントについて見てみましょう。

1.新設分割計画の作成を行う

まずは新たな会社を設立するための計画書を作成します。新設分割計画書に記載する情報は以下の通りです。

新設会社の目的、商号、本店の所在地及び発行可能株式総数

上記以外の新設会社の定款で定める事項

新設会社の設立時取締役の氏名

新設会社の機関設計の内容

新設会社が新設分割により分割会社から承継する資産、債務、雇用契約その他権利義務に関する事項

新設会社が新設分割に際して分割会社に対して交付する当該新設会社の株式の数又はその数の算定方法並びに当該新設会社の資本金及び準備金の額に関する事項

なお、定款を記入する際には承継する事業を網羅しなければなりません。また、会社の設立後に始める事業についても記入します。

作成した新規分割計画は、新設会社成立後6か月を経過するまで譲渡会社の本店での保管が必要です。

2.株主総会で承認が行われる

新設分割の効力発生の前までに、会社法第804条1項に基づいて株主総会を開催する必要があります。新設分割をするには、新設分割計画について特別決議による承認を受けなければなりません。

特別決議では、議決権を行使できる株主の過半数が出席し出席株主の議決権の3分の2以上の賛成が必要となります。ただし、定款で3分の1以上と定めている場合は、定足数が過半数を超えていなくても特別会議を開催することが可能となります。

なお、招集は株主総会を開催する2週間前に株主総会の招集の通知を発する必要があります。

3.株式買取請求の通知

株主総会で承認を得た場合でも、反対する株主がいれば、その株主の株式を買い取らなければなりません。株主は株主総会に先立って新設分割に反対する旨を通知し、かつ、株主総会において新設分割に反対したことを要件に、所有している株式の買い取りを要求する「株式買取請求権」が認められています。

会社は株式買取請求の通知をしてから株式を買い取ります。原則として書面で、効力発生日の20日間前までに通知する必要があるので注意しましょう。反対株主は効力発生日の20日前から前日までに買取請求をします。

4.債権者の保護手続きが行われる

新設分割の手続きでは、債権者に個別の承認を得ることはしません。しかし、新設分割によって会社の資産に変化が起きると、債権者に不利益をもたらす場合があります。そのような事態を避けるために、債権者保護手続きをしなければなりません。債権者に知らせる事項は以下の通りです。

新設分割を実行する旨

新設会社の商号及び住所

分割会社の計算書類に関する事項として法務省令で定めるもの

債権者が一定の期間内に異議を述べることができる旨

債権者による債権者異議申述期間は、最低1か月と定めています。なお、異議申し立てをする債権者がいない場合、債権者の保護手続きはしません。

5.新設分割の登記が行われる

最後に、法務局に登記を依頼します。新しい会社は設立登記、譲渡会社は変更登記です。それぞれの登記は同時にしなければなりません。

新しい会社と譲渡会社がある本店所在地の登記所が同じ管轄内の場合、同時に申請が可能です。申請書は別々に用意します。ただし、登記所が異なるときは、新しい会社の登記所を経由して申請するので注意しましょう。

新設分割のスケジュールについて

新設分割の具体的なスケジュールを紹介します。M&Aの専門家に依頼する場合でも、必要な期間の目安は把握しておくとよいでしょう。9月1日に手続きを開始したとすると、スケジュールは以下の通りです。

| 内容 | 日付 |

| 新設分割計画書の作成開始 | 9月1日 |

| 新設分割に関する取締役会による決議 | 9月16日 |

| 債権者異議のための公告、新設分割計画書の備え置き | 9月18日~3月18日 |

| 株主総会の招集通知、反対する株主への通知 | 10月1日 |

| 株主総会 | 10月18日 |

| 新しい会社と譲渡会社の登記 | 10月25日 |

| 登記した書類の据え置き | 10月26日~4月26日 |

なお、スケジュールはあくまでも目安で、トラブルが発生すれば日程がずれることがあります。専門家に依頼する際は、早めにコミュニケーションを取りながら進めましょう。

新設分割の適格要件とは

新設分割をする際には、適格要件と非適格要件に注意しましょう。適格要件とは法人税の特別措置の適用を受けられる要件のことで、適格要件を満たすことで節税効果が見込めます。一方、適格要件を満たしていない場合、譲渡損益による法人税の繰り延べが認められないので注意しましょう。

新設分割の場合、譲渡会社の譲受会社に対する支配率が適格要件の大きなポイントです。ここでは、支配率ごとの適格要件について解説します。

支配率100%の場合

譲渡会社の新設会社に対する支配率が100%の場合、適格要件は以下の通りです。

譲渡会社と新設会社の株式以外の資産が、新設会社や株主に交付されていない

分割をした際の対価資産を承継しており、譲渡会社の株式以外の資産が新設会社や株主に渡っていないなら適格要件を満たしているといえます。対価に株式のみを用いる場合、持ち株比率が100%を切らないように注意しましょう。一方、対価に金銭が用いられると非適格要件です。

支配率50%から100%の場合

支配率が50%から100%の場合、支配率100%の適格要件に以下の要件が加わります。

・分割した事業に関わる資産や負債が、新しい会社に移転している

・分割した事業で働いていた従業員のうち、80%以上が新しい事業に従事している

・分割した事業が分割後も継続しており、新しい会社で営業を続けている

上記の要件を満たすことに加えて、支配率が50%を下回らないようしなければなりません。要件を満たせば税制の優遇が受けられます。

支配率50%未満の共同事業の場合

支配率50%未満の共同事業の場合、支配率100%や支配率50%~100%の適格要件に以下の要件を追加します。

・譲渡会社の事業と新しい会社の事業に関連性がある

・譲渡会社の事業と新しい会社での事業について、それぞれの売上金と従業員の数などの割合が50%を超えていない

・譲渡会社と新しい会社に関わる特定役員のうち、分割後に新しい会社の特定役員となる人がいる

支配率が50%未満の場合、会社の関連性や役員の有無も要件に含まれるので注意しましょう。

新設分割計画書とは

新設分割をする際には、最初に新設分割計画書を作成します。記載することは決まっているので、どのような項目があるのか詳しく知りたいという方もいるでしょう。ここでは、新設分割計画書に記載する内容や印紙税額について解説します。

新設分割計画書とは

新設分割計画書とは、会社の事業を新しく設立する会社に移す計画を記載した文書です。作成後、株主総会において株主の承認を受ける必要があります。

なお、2つ以上の会社で新しい会社を設立して事業を承継する共同新設分割の場合、共同で新設分割計画書を作成します。また、新設分割計画書は新設分割の効力を発揮する6か月後まで据え置かなければなりません。

新設分割計画書に記載すること

新設分割計画書は会社法に基づいて作成します。記載する内容は、新設する会社に関する以下の情報です。必要な情報を整理してから作成しましょう。

新設会社の目的、商号、本店の所在地及び発行可能株式総数

上記以外の新設会社の定款で定める事項

新設会社の設立時取締役の氏名

新設会社の機関設計の内容

新設会社が新設分割により分割会社から承継する資産、債務、雇用契約その他権利義務に関する事項

新設会社が新設分割に際して分割会社に対して交付する当該新設会社の株式の数又はその数の算定方法並びに当該新設会社の資本金及び準備金の額に関する事項

譲渡会社が新しい会社に社債、新株予約権、新株予約権付き社債を交付するときは、算定方法を記載する必要があります。また、新設する会社の新株予約権を交付する場合も、算定方法や割り当てについて定めて記載しましょう。

印紙税額

印紙税とは契約書のような一定の文書に課される税金です。必要な額の収入印紙を購入し、作成者が貼付して納めます。新設分割計画書を作成する場合、印紙税額は4万円です。なお、印紙税が必要なのは、本店に据え置くものに限ります。

押印と内容の変更について

新設分割計画書は新しい会社を設立する前に作成するので、契約書ではなく計画書です。ただし、株主総会の際に開示しなければならず、譲渡会社が作成したものであることを証明するためにも押印しておくことが望ましいでしょう。特に2社以上の会社が関与する共同分割においては、合意が成立していることを明確にするためにそれぞれの代表が押印をしたほうがよいでしょう。

あくまで計画なので、新設分割計画書の内容を変更することは可能です。ただし、株主総会の後に大幅に記載内容を変更するなど、承認された計画と別の計画となった場合には株主総会での承認が得られていないと判断される可能性があります。

共同新設分割の場合は作成方法が異なる

共同新設分割の場合、独占禁止法による規定があります。以下の4つの条件のいずれかに該当する場合には新設分割計画書とは別に公正取引委員会の定める届出書を用意しなければなりません。

・共同新設分割をしようとする会社のうち、いずれか1社(全部承継会社)の国内売上高の合計額(以下「国内売上高合計額」といいます)が200億円を超え、かつ、他のいずれか1社(全部承継会社)の国内売上高合計額が50億円を超える

・共同新設分割をしようとする会社のうち、いずれか1社(全部承継会社)の国内売上高合計額が200億円を超え、かつ、他のいずれか1社(重要部分承継会社)の承継部分に係る国内売上高が30億円を超える

・共同新設分割をしようとする会社のうち、いずれか1社(全部承継会社)の国内売上高合計額が50億円を超え、かつ、他のいずれか1社(重要部分承継会社)承継部分に係る国内売上高が100億円を超える

・共同新設分割をしようとする会社のうち、いずれか1社(重要部分承継会社)の承継部分に係る国内売上高合計額が100億円を超え、かつ、他のいずれか1社の承継部分に係る国内売上高が30億円を超える

なお、「全部承継会社」とは事業全てを承継させる会社、「重要部分承継会社」とは事業の重要部分を承継させる会社のことです。

新設分割の事例

万代×アルヘイム

2021年2月、株式会社万代(以下、万代)とアルヘイム株式会社(以下、アルヘイム)の間で行われたM&Aでは、新設分割が用いられました。

アルヘイムがフレッシュベーカリー関連事業を承継するアルヘイムフードサービス株式会社(以下、対象会社)を新設し、万代へ対象会社の株式を全て譲渡しました。

アルヘイムは、財務基盤安定化や、コロナウイルス収束後に成長を見込める事業領域に注力するため、本M&Aを実施したとされています。

信越ポリマー×昭和電工マテリアルズ

2021年8月、信越ポリマー株式会社(以下、信越ポリマー)と昭和電工マテリアルズ株式会社(以下、昭和電工マテリアルズ)の間で行われたM&Aでも、新設分割が用いられました。

昭和電工マテリアルズが食品包装用ラッピングフィルム事業を承継する株式会社キッチニスタ(以下、対象会社)を新設し、信越ポリマーへ対象会社の株式を全て譲渡しました。

信越ポリマーの当M&Aの狙いは、塩化ビニル小巻ラップ国内市場でのシェア獲得による販売競争力向上や、食品包装用ラッピングフィルム事業とのシナジー効果を見込んで実施したとのことです。

会計処理が難しい新設分割はプロの力を借りるべき

新設分割は自身による手続きが可能です。ただし、会社法に基づいた手続きをしなければならず、税務については専門的な知識が求められます。スムーズな手続きをするには、M&Aを深く理解した相談相手を見つけることが大切です。

M&A DXのM&Aサービスは、会社分割や事業譲渡の経験が豊富で数多くの実績を誇ります。M&Aに関する専門家による的確なサポートを受けたい方は、ぜひ一度M&A DXにご相談ください。

まとめ

新しい会社を設立して事業を移したい場合には、新設分割という方法があります。新設分割は資産や組織の引き継ぎが容易というメリットがある一方、税務上の取り扱いが複雑なのがデメリットです。スムーズな手続きをするには、税務に関する専門的な知識を身につけなければなりません。

M&A DXは、新設分割を検討している経営者をサポートします。大手監査法人系M&Aファーム出身の公認会計士や税理士といった経験豊富なプロフェッショナルが多数在籍しているため、安心して手続きができるでしょう。新設分割をお考えの方は、ぜひM&A DXのM&Aサービスにご相談ください。

関連記事はこちら「吸収分割の手続きの進め方をチェック!必要書類や事業の許認可についても紹介」

関連記事はこちら「吸収分割は新設分割と何が違う?その意味や方法を正しく解説!」

関連記事はこちら「会社分割(新設分割、吸収分割)とは|M&A・事業承継・相続はM&A DX ‐ madx」