不動産に関する法務DDの目的

会社は、多くの場合、事業において継続的な収益を得るために、不動産を使用しています。例えば、事務所、工場、店舗、倉庫等として使用しており、これを事業性資産(不動産)といいます。会社では、その他に賃貸用不動産(事業外資産・不動産)を保有しそこから継続的な収益を得ているケースもありますが、本記事でいう「不動産」は事業性資産(不動産)を指すこととします。

このように、M&Aの対象会社が継続的な収益を得るために不動産を使用している場合には、「対象会社の継続的な収益に影響するか」という観点が重要です。かかる観点から、法務DDも実施されることになります。

会社は、様々な態様で不動産を使用しています。その態様は、大きく分けると、次の3つのパターンに分類できます。

パターンB 会社が、土地を賃借し、その土地上に建物を所有しているパターン。

パターンC 会社が、建物を賃借しているパターン。

「対象会社の継続的な収益に影響するか」という観点からすると、それぞれのパターンによって、確認すべきことが異なります。

【関連記事】デューデリジェンスとは?意味や目的、実行のポイント

【関連記事】財務DD(財務デューデリジェンス)・税務DD(税務デューデリジェンス)のポイントを徹底解説!

【関連記事】法務DD(法務デューデリジェンス)のポイントを徹底解説!

パターンA 土地と建物を所有しているパターン

会社が、土地と建物を所有しているパターンです。

例えば、対象会社より、「店舗として使用している土地建物を所有している。」旨説明を受けた場合です。

この場合には、土地建物の所有権を有しているか、担保権等の負担はないかについて、確認します。

≪所有権を有しているか≫

不動産登記の「権利部(甲区)(所有権に関する事項)」を見て、対象会社が当該土地建物の所有権を有していることを確認します。

建物については、対象会社が所有する土地上に存在するか否かを、確認します。建物の不動産登記の「表題部(主である建物の表示)」の「所在」欄記載の土地について、対象会社が所有しているかを確認します。もし、対象会社が同土地を所有していなかった場合には、パターンBに分類されないかの確認が必要となる場合があります。

≪担保権等の負担はないか≫

不動産登記の「権利部(乙区)(所有権以外の権利に関する事項)」を見て、土地建物について担保権等の負担がないかを確認します。

担保権等の負担があった場合には、抵当権設定に関する契約内容を確認します。

パターンB 土地を賃借し、その土地上に建物を所有しているパターン

会社が、土地を賃借し、その土地上に建物を所有しているパターンです。

例えば、対象会社より、「店舗として使用している建物は、地主から賃借した土地上に建築したものである。」旨説明を受けた場合です。

この場合には、建物と土地について、それぞれ確認することが異なります。

≪建物について確認する事項≫

パターンAと同様に、不動産登記を見て、対象会社が建物の所有権を有しているかを確認します。

パターンAと同様に、不動産登記を見て、建物について担保権等の負担がないか、確認します。

借地権に対抗力があるかを確認します。

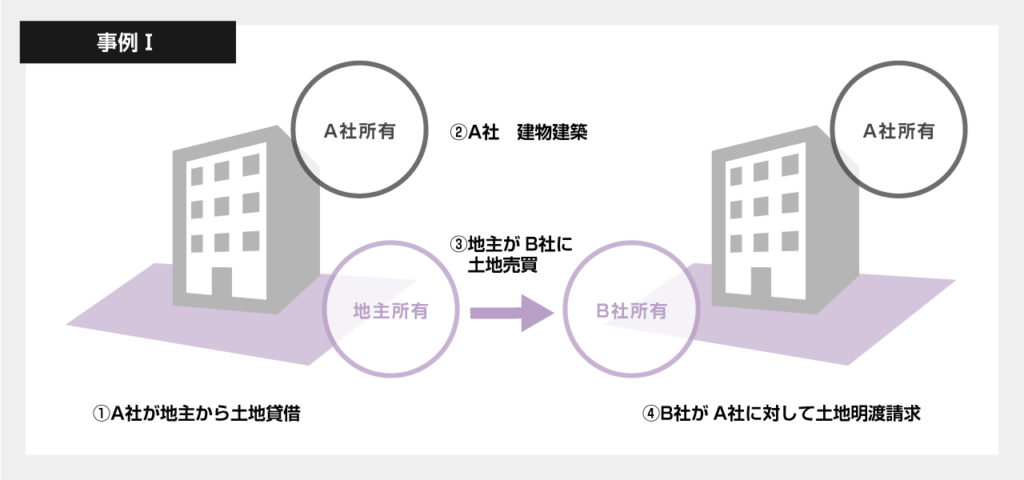

◆事例Ⅰ

A社が、地主から、土地を借りていました。A社は、土地の上に、建物を建築しました。

ところが、地主は、B社に対して、土地を売ってしまいました。B社は、土地について、所有権移転登記を備えました。

そして、B社は、A社に対して、土地の明け渡しを求めました。

A社は、B社に対して、借地権を主張し、土地を使用し続けられるでしょうか。

この事例において、A社がB社に対して借地権を主張できて土地を使用し続けられる場合、借地権を対抗できるといいます。

冒頭でご紹介したとおり、M&Aにおける不動産の法務DDの目的は、「対象会社の継続的な収益に影響するか」を確認することにあります。

そして、借地権の対抗力は、土地を使用し続けられるか否かということに直結します。すなわち、借地権の対抗力の確認は、継続的な収益に影響を与えるか否かの確認ということになります。

それでは、どういった場合に、借地権に対抗力があるといえるのでしょうか。

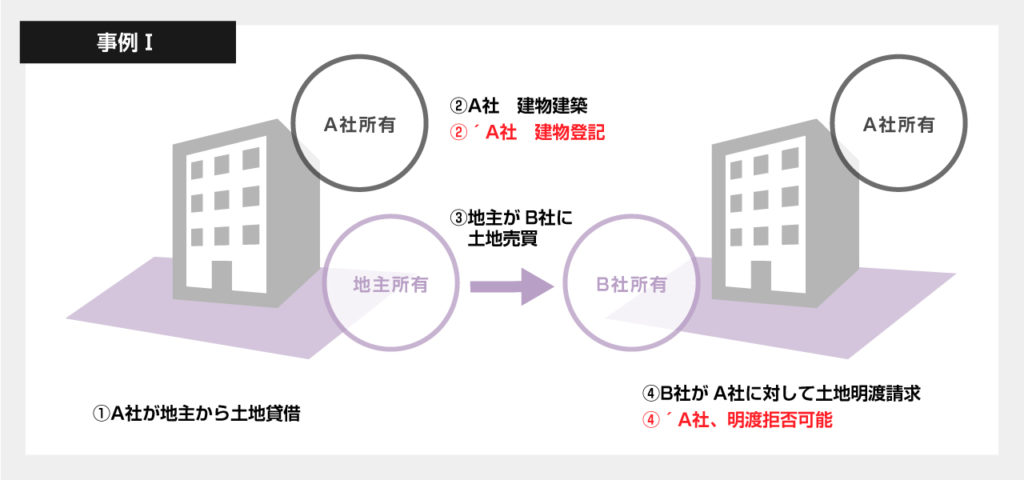

事例Ⅰでいうと、A社は、借地権を有しているだけではなく、借地権の対抗要件を備えた場合に初めて、B社に対して借地権を主張し土地を使用し続けられることになります。

借地権の対抗要件としては、賃借権の登記(民法第605条)があります。

民法第605条 不動産の賃貸借は、これを登記したときは、その後その不動産について物権を取得した者に対しても、その効力を生ずる。

すなわち、賃借権の登記をしたときは、借地権の対抗要件を備えることになります。

しかしながら、地主には、賃借権の登記に協力する義務がありません。したがって、A社にとって、借地権の登記を備えることが難しいという事情もあります。

こういった事情から、実際には、賃借権の登記が行われていない場合も多いと言われています。

ここで、借地借家法第10条1項において、借地権の対抗要件を備える別の方法が定められています。

借地借家法第10条 借地権は、その登記がなくても、土地の上に借地権者が登記されている建物を所有するときは、これをもって第三者に対抗することができる。

すなわち、土地の上に借地権が登記されている建物を所有するときは、借地権の対抗要件を備えることになります。

A社は、自身の所有する建物であれば、単独で所有権の登記ができます。したがって、A社は、借地借家法第10条1項記載の方法により、土地上に自身の登記がされている建物を所有することにより、借地権の対抗力を得て、B社からの土地明渡請求を拒むことができます。

借地借家法第10条1項記載の対抗要件を備えている場合とは、どのような場合でしょうか。

まず、借地上に、建物が存在する必要があります。

次に、A社が、土地賃貸借契約上の借地人であり、かつ、建物登記上の所有者である必要があります。

別の会社であるC社の名義で建物の登記があったとしても、その土地についてA社が借地権を有していることは分かりません。したがって、借地人ではないC社の名義で登記された建物が存在するだけでは、借地権の対抗要件として認められない可能性があります。

これに加えて、A社名義の建物が存在するとしても、どの土地に関する借地権について対抗要件があるか、確認する必要があります。

借地権の対抗力は、建物登記の「表題部」の「所在」の欄に記載されている土地に限られるとする考え方もあります。

したがって、建物登記の「表題部」の「所在」の欄に、A社が賃借していると認識している土地の地番の全てが記載されているか、確認します。

≪土地について確認する事項≫

冒頭でもご紹介したとおり、M&Aにおける不動産の法務DDの目的は、「対象会社の継続的な収益に影響するか」を確認することにあります。

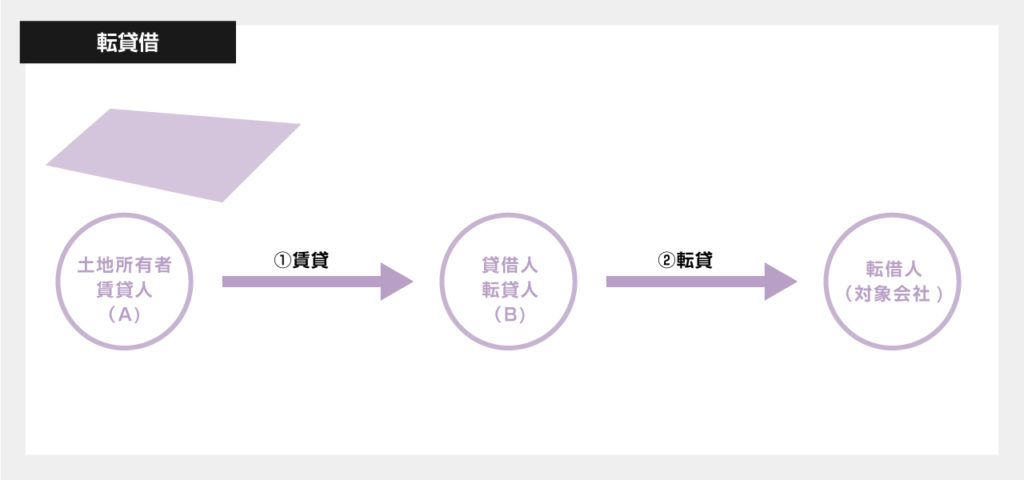

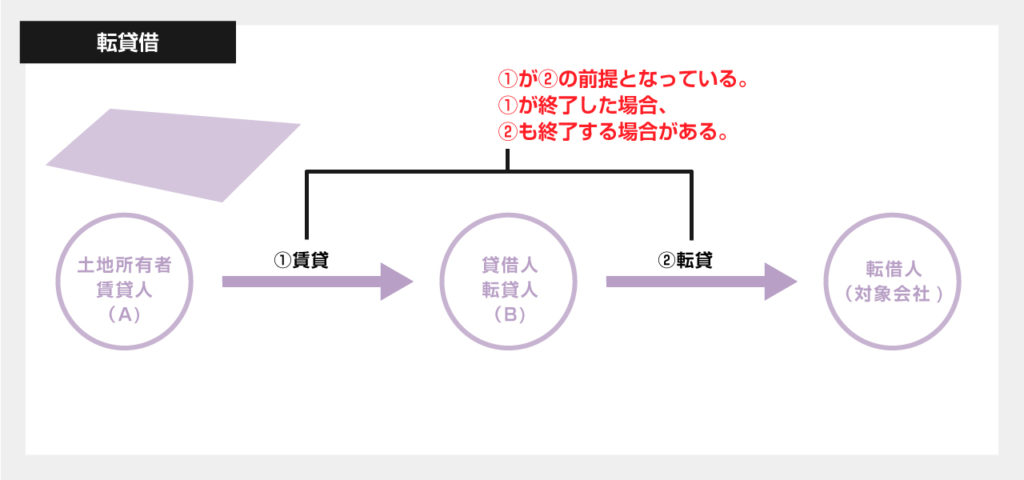

したがって、パターンBにおいては、地主から賃借している土地について、転貸借のリスクがないか、借地権に優先する担保権がないかについて、確認します。

土地の不動産登記上の土地所有者と、土地賃貸借契約上の賃貸人が同じかを確認します。

土地所有者と賃貸人が異なる場合には、対象会社を賃借人とする賃貸借契約は、転貸借契約である可能性があります。

転貸借契約というのは、

賃借人(転貸人)Bが、対象会社(転借人)に対して、土地を転貸している場合

をいいます。

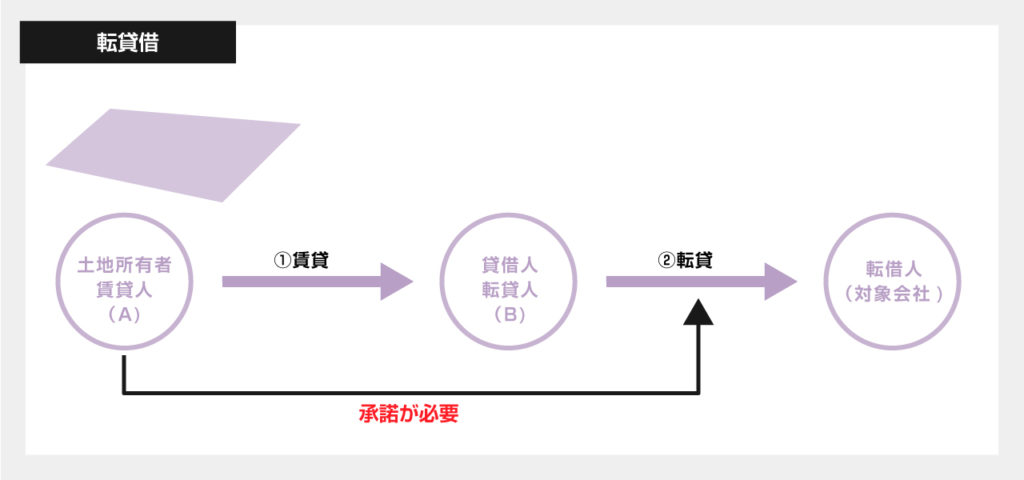

賃貸借契約は、賃借人に対する信用に基づいて行われているため、賃貸人に無断で転貸することが禁止されています(民法第612条1項)。そして、賃借人が賃貸人に無断で転貸した場合には、賃貸借契約を解除されることになります(同2項)。

無断で転貸がなされた場合、土地所有者・賃貸人は、転借人に対して、所有権に基づき、土地の明け渡しを請求できます。

民法第612条 賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない。

2 賃借人が前項の規定に違反して第三者に賃借物の使用又は収益をさせたときは、賃貸人は、契約の解除をすることができる。

したがって、転貸借の承諾を得ているか否かは、継続的な収益の可否に影響を与えます。

そこで、借地権が転貸借契約に基づくものである判明した場合には、転貸借について土地所有者・賃貸人の承諾を得ているか、確認します。

土地所有者・賃貸人の承諾を得た転貸借契約であったとしても、考慮すべき転貸借のリスクがあります。

それは、土地所有者・賃貸人Aと賃借人(転貸人)Bとの間の賃貸借契約が終了した場合のことです。

例えば、賃借人(転貸人)Bの債務不履行を理由に、土地所有者・賃貸人Aが賃貸借契約を解除する場合です。

対象会社(転借人)Cの転貸借契約は、土地所有者・賃貸人Aと賃借人(転貸人)Bとの間の賃貸借契約の存在を前提としています。したがって、上記の場合、対象会社(転借人)は、土地所有者・賃貸人Aから明渡を請求された場合には、土地を明け渡さなければならなくなる可能性があります。

借地権に優先する担保権等の有無を確認する必要があります。

土地の不動産登記を見て、借地権に優先する抵当権等の担保権が設定されていないか、確認します。

対象会社の借地権に優先する抵当権が存在する場合があります。その場合には、抵当権が実行された際、対象会社は、土地の競落人に対して借地権を対抗できない結果として、建物を収去し土地を明け渡さなければならなくなるリスクがあります。

パターンC 会社が建物を賃借しているパターン

会社が、建物を賃借しているパターンです。

例えば、対象会社より、「ビルのオーナーから一室を賃借して店舗を営業している」旨説明を受けた場合です。

この場合には、転貸借契約のリスク、賃借権に優先する担保権の有無、敷地の所有者について、確認します。

≪転貸借のリスクについて≫

建物の不動産登記上の建物所有者と、建物賃貸借契約における賃貸人を確認します。

建物所有者と賃貸人が異なる場合には、対象会社を賃借人とする賃貸借契約は、転貸借契約である可能性があります。

この場合には、パターンBと同様に、転貸借についての承諾があるか否か、転貸借のリスクの大きさについて、確認します。

≪建物賃借権に優先する担保権の有無≫

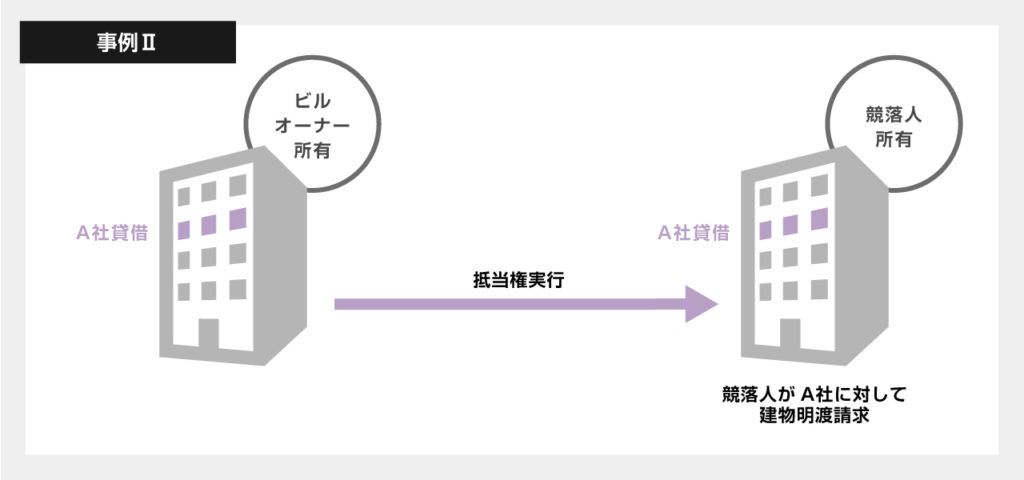

◆事例Ⅱ

A社は、ビルオーナーより、ビルの一室を賃借しています。

そのビルには、抵当権が設定されています。

あるとき、抵当権が実行されたことにより、ビルが競売されました。

この場合、A社は、競落人に対してもビルの賃借権を主張し、ビルの一室を使用し続けられるでしょうか。

パターンBと同様、建物賃借権の対抗要件は、賃借権の登記(民法第605条)です。しかしながら、ビルオーナーには賃借権の登記に協力する義務がありませんから、賃借権の登記が行えないことも多いです。

ここで、借地借家法第31条1項において、別の方法による対抗要件が定められています。

借地借家法第31条 建物の賃貸借は、その登記がなくても、建物の引渡しがあったときは、その後その建物について物権を取得した者に対し、その効力を生ずる。

すなわち、A社は、抵当権の設定登記より前に、建物の引き渡しを受けていれば、競落人に対して建物賃借権を主張でき、ビルの一室を使用し続けることができます。

したがって、M&Aの際には、建物の不動産登記と、対象会社の賃貸借契約書を確認すること等により、対象会社の建物に関する賃借権に優先する抵当権が存在するかを確認します。

そして、対象会社の賃借権に優先する抵当権が存在する場合には、抵当権に基づく建物の競売により、対象会社が当該建物を使用し続けられなくなるリスクについて検討することになります。

≪建物所有者が土地を所有しているか≫

建物の登記と土地の登記を見ることにより、建物の所有者が、土地も所有しているかを、確認します。

もし、建物所有者が土地を所有していない場合には、建物所有者は、その土地を賃借している可能性があります。この場合には、土地所有者と建物所有者との契約関係等についても、確認した方が良いことになります。

まとめ

以上のとおり、不動産の法務DDにおいては、「対象会社の継続的な収益に影響するか」という観点が重要です。今回は、不動産登記に関する事項を中心にご紹介しましたが、実際には、他にも賃貸借契約書等についても法務DDを行います。

M&Aの場面において不動産のリスクは事前に把握しておく必要があります。M&Aをご検討中の経営者の方は、複数の弁護士とも提携している株式会社M&A DXへぜひご相談ください。