【相続時の有価証券】保証についておさらい

そもそも、「保証」とはどういう行為を指すのでしょうか。ここでは保証契約の意味や保証の種類について解説します。

保証契約とは

保証契約とは主債務者(金融機関等から金銭を借りた本人)がその返済を行わない際に、自分が主債務者に代わって返済する義務を負う契約です。保証契約において債務を保証する人のことを保証人と呼びます。

保証契約を結ぶと、様々なリスクを伴う可能性があります。例えば、債務者に対して請求できる者(債権者)から債務を支払わない主債務者の代わりに保証人が支払いを求められているにもかかわらず、支払わない場合、自宅の差し押さえ、給与や預貯金の差し押さえを受けることがあります。

主債務者からは「あくまで書類上書くだけ」と言われ、保証人になることを頼まれるかもしれませんが、保証人は債権を返済する可能性がありますのでご注意ください。

個人保証とは

主債務者になるのは個人に限りません。法人が銀行から借入するときにはその法人が主債務者となります。その際、法人の経営者など、個人が当該会社の融資について保証をする場合が「個人保証」です。

保証の種類

保証は根保証と特定債務保証の2つに分けることができます。

根保証とは、継続的な融資に対して通常は限度額を決めて保証するものです。一方、特定債務保証は都度個別の融資に対して保証するものです。

根保証契約を結んでいる場合は、主債務者が借入や返済を繰り返す際、都度特定債務保証を締結する手間を簡素化できます。

また、保証人にもいくつか種類があり、(単純)保証人、連帯保証人、身元保証人などに分類できます。身元保証人の責任範囲は身元保証法という法律によって決められています。

参考「身元保証ニ関スル法律」

保証人と連帯保証人の違い

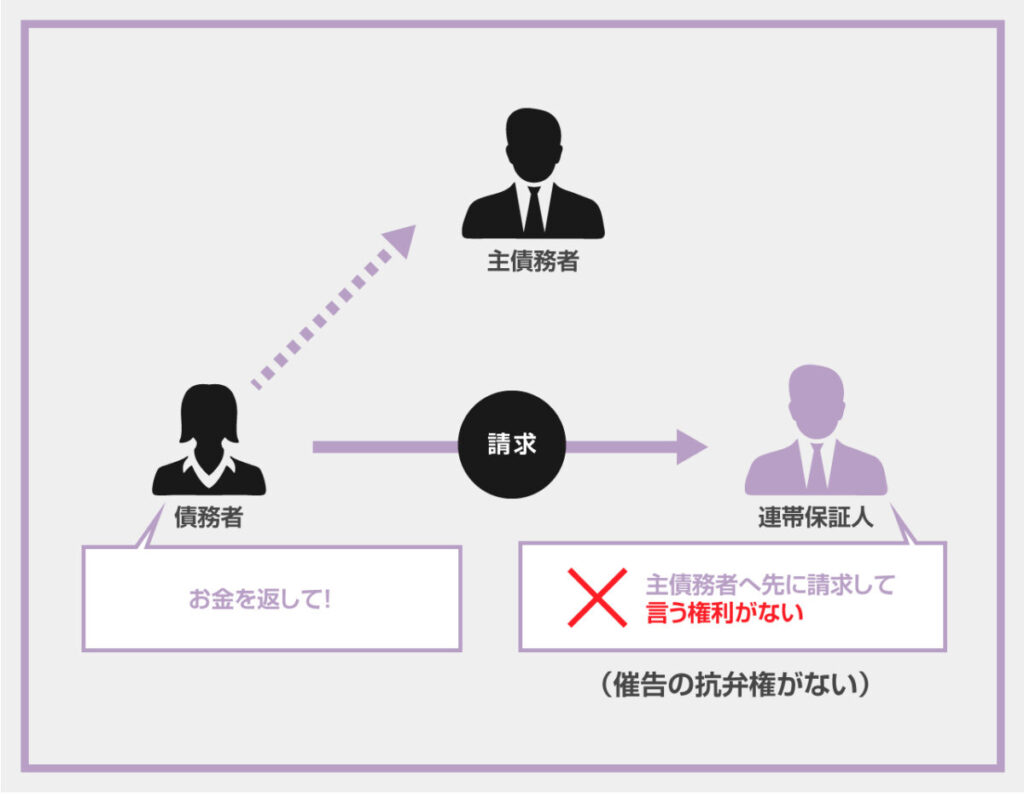

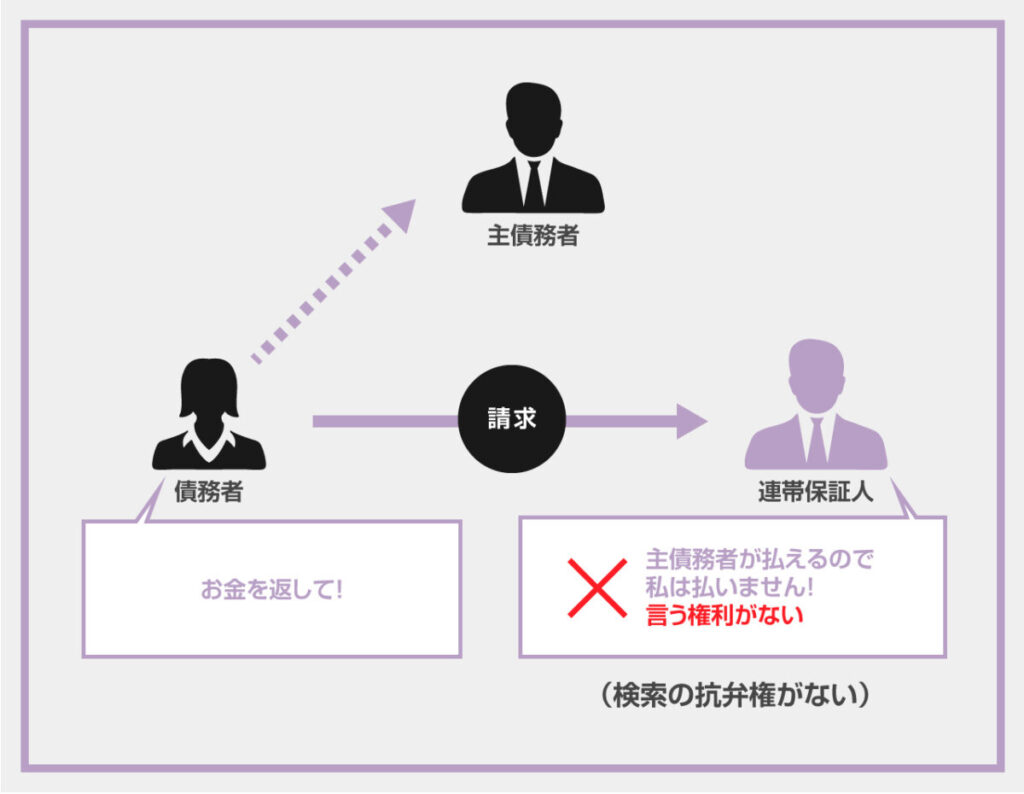

連帯保証人は(単純)保証人に比べて重い責任を負います。連帯保証人は催告の抗弁権と検索の抗弁権がありません。

催告の抗弁権とは、債権者が保証人に保証債務の支払いを求めてきたとしても、保証人は「先に主債務者に対して債務の履行を催告してください」と債権者に伝えることができる権利のことで、民法第452条に規定されています。

また、民法第453条に規定がある検索の抗弁権は、保証人が「主債務者に取立てできる財産がある」ことを証明した場合、債権者は先に主債務者の財産から取立てをしなければならないというものです。

そして連帯保証人には上記のいずれの権利も認められていないため、債権者が連帯保証人からの方が回収しやすいと判断されると主債務者よりも先に請求されてしまう可能性があります。

【相続時の有価証券】民法改正で保証のルールが変わる

2017年5月に民法の一部を改正する法律が成立し、2020年4月より施行されました。

法務省によると今回の民法改定は「民法のうち債権関係の規定(契約等)は,明治29年(1896年)に民法が制定された後,約120年間ほとんど改正がされていませんでした。今回の改正は,民法のうち債権関係の規定について,取引社会を支える最も基本的な法的基礎である契約に関する規定を中心に,社会・経済の変化への対応を図るための見直しを行うとともに,民法を国民一般に分かりやすいものとする観点から実務で通用している基本的なルールを適切に明文化することとしたもの」としています。

参考「法務省 民法の一部を改正する法律(債権法改正)について」

極度額を認識する

根保証の場合特定債務の保証と異なり、主債務の金額がどれほどになるかはっきりしないため保証人は想定外の債務を負うことにもなりかねません。

今回の改正では個人が行うすべての根保証契約について、極度額、つまり上限額を定めていない根保証契約は無効となることになりました。ただし、会社など法人が保証人となる場合は該当せず、あくまで個人が保証人になる場合に適用されます。

極度額は書面などを使い当事者間が合意により決定でき、「◯◯円」と明確に記載します。債権者は極度額を明確に定めておかなければ保証契約の効力をなさないことになります。保証人は極度額を限度とし、返済義務が発生する可能性がある点を理解しておきましょう。

公証人による保証意思確認手続の新設

法人や個人事業主の借入では、家族や知人が保証人になるケースがあります。しかし、事業での借入は多額なことも多く、財務状況や業績など事業のことをよく知らずに軽い気持ちで保証人になったばかりに、保証人が多額の負債を抱えること考えられます。

そこで、今回公証人による保証意思確認手続が新設されました。この制度が新設されたことで、個人が事業性融資の保証人となる場合は保証契約締結の前に公証人が保証の意思を確認し、公正証書(保証意思宣明公正証書)を作成することが規定されました。ただし、該当法人の理事、取締役、執行役、議決権の過半数を有する株主では手続きは不要です。また、個人事業主と共同して事業を行っている共同事業者や個人事業主の配偶者で事業に従事している場合も同様です。

保証確認手続きをおこなう際は、保証人予定者がまず公証役場へ向かい、公証人から保証人になる意思を確認されます。

情報提供義務の新設

主債務者や債権者に対して、保証人への情報提供義務も設置されました。主債務者の情報がなく保証人になると、多額の債務を負う可能性があります。

そこで、保証人になるかの判断材料とするため、主債務者は保証人予定者に主債務者の財産や収支の状況、主債務以外の債務の金額や履行状況等に関する情報、担保として提供するものがあればその内容を提供しなければいけなくなりました。また、一定の保証人は、主債務者の同意を得ずに、債権者に対して主債務の支払状況(不履行の有無や 残額)に関する情報提供を求めることが可能です。

一方、債権者は保証人が個人である場合、主債務者が期限の利益を喪失したことを知ってから2か月以内にその旨を保証人に通知しなければいけなくなりました。「期限の利益の喪失」とは、将来に支払えばよかったものが、今すぐに支払う義務を負うことを指します。

【相続時の有価証券】法人融資の基礎知識をおさらい

今回の記事では、法人向け融資に対する個人保証のケースを紹介します。そこで、ここから法人向け融資の基礎知識を説明します。

法人借入に必要な手続き

法人の借入先としては、メガバンク、地方銀行や信用金庫、日本政策金融公庫など政府系金融機関が考えられます。家計で考えた場合、借金はネガティブイメージがありますが、ビジネスにおいては、会社を大きくする目的や事業を加速させるポジティブなものとして捉えられることがあります。

借入時には、金融機関でも融資審査があります。業種や借入先によって異なりますが、申し込み時には登記簿謄本、印鑑証明書、納税証明書、決算書(損益計算書、貸借対照表)、確定申告書、資金繰り表、事業計画書、試算表などを求められます。

クラウドファンディングなど最近はネットでも資金調達できる手段がありますが、金融機関の借入は窓口受付が主流です。新規で融資を希望している方は、まず最寄りの金融機関を訪問して、相談してください。

銀行借入に保証人をつける理由

中小企業は収支管理や財務管理などが甘く、経営基盤が不透明であったり、役員借入・貸付金を通じ法人と役員の資産や負債が一体になっていることがあります。これでは、融資の返済資金が確保できるか金融機関は不安に感じます。

この不安な要素を取り除くことが、金融機関が融資に保証人をつけること望む理由のひとつです。例えば、会社の代表者を保証人とすることで、会社が借入金を返済できなくなっても、代表者が所有する財産から弁済を受けることができるため、金融機関は融資額の回収不能リスクを和らげることができます。

【相続時の有価証券】経営者保証に関するガイドラインをチェック

先ほど、中小企業に対する融資では会社の信用に不安も残るため、金融機関が保証人をつけることを望むことを解説しました。では、財務管理などをしっかりしており、企業の信用性が高い場合にまで個人保証をつけなくてはならないのでしょうか。

法人向け融資ついて、個人保証の判断基準を定めたのが「経営者保証に関するガイドライン」です。経営者保証に関するガイドラインのWebサイトは、2021年3月31日から閉鎖しており、 最新情報は下記から問合わせることをおすすめします。

お問合せ先

●事業承継に係る「経営者保証に関するガイドライン」のお問い合わせ

各都道府県にあります事業承継・引継ぎ支援センターまでお問い合わせください。

●経営者の保証債務整理に係る「経営者保証に関するガイドライン」のお問い合わせ

各都道府県にあります中小企業再生支援協議会の窓口までお問い合わせください。

●それ以外の「経営者保証に関するガイドライン」のお問い合わせ

中小企業庁金融課 03-3501-2876

2013年12月に公表され、2014年2月から施行されました。法的拘束力はないですが、ガイドラインに「法的拘束力はないものの、主たる債務者、保証人及び対象債権者によって、自発的に尊重され遵守されることが期待されている」という記載があることから、金融機関に一定程度の影響が働くと考えられています。

ここからは、この制度の特徴について紹介します。

個人保証を外す

実は、経営者保証に関するガイドラインに従うと、一定の基準さえ満たせば既存融資についている個人保証を外すことが可能です。

個人保証なしで融資を受ける

個人保証を外す場合と同じく、主債務者が経営者保証を提供することなしに資金調達することを希望する場合には、「法人と経営者との関係の明確な区分・分離」、「財務基盤の強化」、「財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保」を満たさなくてはなりません。

法人と経営者との関係の明確な区分・分離

法人から経営者へ金銭を貸し付ける場合、役員報酬・賞与、配当、オーナーへの貸付等が社会通念上適切な範囲を超えないものとする体制を整備し、適切な運用を図ることを通じて、法人と経営者を明確に区分します。

財務基盤の強化

すでに述べた通り、経営者の個人保証には信用を補完するという目的があります。そこで、経営者保証がなくても信用力を強化できるように、主債務者は、財務状況及び経営成績の改善を通じて返済能力の向上を図らなくてはなりません。

経営の透明性確保

中小企業では、財務管理や業績管理が不透明な側面があります。そこで、主債務者は資産負債の状況や業績見通しについて経営の透明性をアピールします。

【相続時の有価証券】個人保証は相続される?

個人保証は財産や借金と同じように相続されるのか気になった方もいるかもしれません。そこで、個人保証の相続の扱いについて説明します。

根保証や身元保証の場合

保証人の地位が相続されるかは状況に応じて異なります。

極度額の定めのない根保証や身元保証の場合はすでに債務が確定していない限り、原則相続はされません。例えば、保証人Bが主債務者Aの債務に根保証している例を考えます。

Bの生前、Aが銀行から1,000万円の借入をおこない、Bの死後にAが追加で1,000万円借入をしたとすると、Bの相続人は最初の1,000万円分については保証人の地位を相続しますが、次の1,000万円については保証債務を負いません。なお、極度額の定めのある根保証については、債務額は想定できるため、相続の対象となります。

次にBが身元保証人になった場合を考えます。BのBが生前、会社に対して1,000万円の損害を出した場合、Bの相続人は1,000万円の保証債務を相続します。一方で損害がBの死後であれば、Bの相続人は保証債務を負いません。

相続放棄という手段もある

根保証や身元保証で相続に該当する場合、必ずしも相続しなければならないわけではありません。相続を放棄することで、保証人の地位を相続することを避けることができます。

ただし、相続放棄をしてしまうと不動産や現金など相続したい財産も相続することができません。保証人の立場を相続する可能性がある場合、相続財産の額や影響を考慮を要するため、専門家へ相談することをおすすめします。

【相続時の有価証券】M&A(事業承継)時の個人保証が変わる?

「経営者保証に関するガイドライン」の各条件を満たさなければ借入時に個人保証が求められるため、依然として経営者保証をつけている事業性融資は多く存在します。では、経営者保証はM&Aや事業承継にどのような影響を与えているのでしょうか。

個人保証が事業承継の障害になっている

中小企業庁金融課の「事業承継時の経営者保証解除に向けた総合的な対策について」では、70歳以上の経営者の約半分が後継者未定とされており、廃業が今後増加すれば、2025年までに650万人の雇用と、22兆円のGDPが失われる可能性を指摘しています。そして日本の中小企業の後継者がみつからない主な要因のひとつが個人保証です。承継に関心を持つ人がいたとしても、個人の保証が求められれば多額の保証債務を負うことが承継の足かせとなっています。

参考「事業承継時の経営者保証解除に向けた総合的な対策について」

政府が進める事業承継対策とは

政府も事業承継を積極的に支援しているため、個人保証が事業承継の障害になることは避けようとしています。そこで、事業承継時に後継者の経営者保証を可能な限り解除する政策を打ち出し始めました。

2020年1月より政府系金融機関のひとつである商工中金は「経営者保証ガイドライン」を徹底し、一定の条件を満たす企業に対して「原則無保証化」を進めています。さらに、2020年4月から一定の要件下であれば、事業承継時に経営者保証を不要とする信用保証制度を創設しました。

また、主要銀行や地方銀行に対して経営者保証なし融資の実績公表を促しています。金融庁HPに民間金融機関における「経営者保証に関するガイドライン」の活用実績が掲載されるようになりました。

2020年4月から2020年9月における政府系金融機関の新規融資に占める個人保証に依存しない融資の割合は件数ベースで36%、金額ベースで 62%です。今後、個人経営者保証を要しない契約が増えることで、M&Aや事業承継がスムーズに進む可能性があります。

参考「政府系金融機関における「経営者保証に関するガイドライン」の活用実績」

【相続時の有価証券】まとめ

法人向け融資では、経営者の保証を金融機関から求められることがあります。しかし、「経営者保証に関するガイドライン」ができたことから一定の条件下で個人保証を外したり、個人保証なしで融資を受けたりすることができるようになりました。

経営者保証に関するガイドラインの条件には、「財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保」という項目があり、専門家のアドバイスがなければわかりにくい部分もあります。

自社が個人保証なしで融資を受けられるか気になる方は、お近くの商工会や商工会議所、(独)中小企業基盤整備機構の地域本部、取引金融機関にご相談ください。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士やWeb会社・広告代理店出身者等が、豊富なサービスラインに基づき、最適な事業承継をサポートしております

事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。