株主割当増資(capital increase through shareholder allocation)とは

一般的に、株式会社が新たな株式を発行し、その株式に対して投資家から出資を受ける(投資家に株式を買ってもらう)ことによって資金調達をおこなう方法を、「増資」と呼びます。

増資は、どんな投資家を対象として株式を発行するのかという観点からいくつかの類型に分類できます。このうち、既存の株主に対して、その持ち株数に応じて新株取得の権利を割り当てるのが、株主割当増資です。株主には持ち株数に応じて、有償で新株を取得する権利が割り当てられます。

企業の主な資金調達方法

増資の説明をする前提として、まず企業の資金調達の種別を確認しておきます。企業の資金調達方法には、金融機関などが介在する「間接金融」(融資)と、投資家から直接資金提供を受ける「直接金融」(出資など)とがあります。

関連記事「資金調達とは?方法ごとのメリット・デメリットを解説」

関連記事「M&Aのための資金調達をする方法は?種類と融資を受けやすくするポイントを紹介」

もっとも身近な借入による資金調達

金融機関から負債として資金を調達する方法です。多くの企業にとって身近で利用しやすい資金調達方法だといえます。現在の日本では、長期にわたる低金利環境が続いており、比較的調達コストが低いこともメリットです。

ただし、金融機関からの借入には審査が必要です。資金使途や投資効果、返済計画などさまざまな面で債権者である金融機関の承諾が必要となります。また、仮に将来事業環境が変わったとしても、返済条件どおりに、返済を実行しなければならないというデメリットもあります。

一般的には、経常的な運転資金や比較的規模の小さい設備投資に利用されます。

また借り入れた資金は、決算書(貸借対照表)の「負債の部」に計上されます。

資本の出資を受ける「増資」による資金調達

新たに株式を発行し、その株式に対して出資を受けることにより資金を調達する方法を「増資」と呼びます。

出資払込みされた金額は、決算書(貸借対照表)では「純資産の部」に資本金ないしは資本準備金として計上されます。「資」本金を「増」加させるので、増資というわけです。

負債と出資金との最大の違いは、後者には返済の必要がない点です。

反面、出資者は株主として株主総会での議決権、その他の権利を持つため、増資によって新たな株主が生じたり、株主間の持分比率≒議決権割合に変化が生じたりすれば、既存の株主や経営陣は、以前と同様には経営支配権を行使することができなくなる恐れもあります。また、投資家が求めるキャピタル・ゲインや配当等にかかる負担を資本コストといい、一般的に資本コストは負債コストに比べ高い比率となります。そのため、返済する必要がないとはいえ、資本調達に伴うコストは高いと覚えておきましょう。

そこで増資は、単なる運転資金や通常規模の設備投資資金確保ではなく、大規模投資や新規事業進出、あるいは事業再生、または、他社との経営提携や経営権の移行を伴うM&A、事業承継など、長期的な経営戦略の変更を伴うような資金需要の発生に際しておこなわれることが多いのです。

出資者の違いによる増資の種類

増資は厳密にいうと、有償増資と無償増資にわかれます。上記で説明したのは、増資の中でも「有償増資」と呼ばれる種類です。増資には「無償増資」もあり、こちらは、株主からの出資金の払い込みを受けず、会社の他の資産(資本準備金など)を資本金に振り替えて資本金を増加させ、その分で新株を発行する方法です。「株式分割」などは、この無償増資の一種です。

無償増資は本記事のテーマとは外れるため、以後、本記事では、増資=有償増資という前提で解説をしていきます。

新株発行による増資は、新株をだれが引き受けるのか(=だれが出資するのか)により、①公募増資、②第三者割当増資、③株主割当増資の3種類にわけられます。

①公募増資

主に上場企業や大企業が使う方法

不特定、かつ多数(50名以上)の投資家に対して、投資の勧誘をし、株式を割り当てる方法を公募増資と呼びます。簡単にいえば、広く一般の人から新たな株主を募集する方法です。

ただし、公募増資は、株式を株式市場に上場している上場企業が用いるケースが大半です。非上場企業が使うことがまったくないわけではありませんが、まれでしょう。

なぜなら、株式市場に上場していないような会社は、ごく一部の例外を除いて、ほとんど世間では知られておらず、また、財務的な基盤も上場企業と比べれば脆弱だからです。さらには上場をしていないため、株式を取得したとしても自由に市場で売買出来ないため、投資家が投資回収を行うのが困難ともいえます。そんな会社が不特定多数の投資家を相手に公募をしたとしても、投資家から見た魅力が少なく、リスクが高く感じられ、応募を集めることが困難なのです。

もちろん、サントリーや竹中工務店のように、日本有数の大企業でありながら、あえて非上場を選択している企業もあります。そういった企業であれば、公募増資によって投資資金を集めることも可能でしょう。しかし、普通の中堅・中小企業にとっては、あまり縁がないといえるのが公募増資です。

公募増資

公募増資のメリット、デメリット

公募増資は多数の投資家からの出資を募るため、多額の資金を集められる点がメリットです。一方、株主構成が変化する点には、注意が必要です。

上場企業の場合、ほとんどの投資家はキャピタルゲイン、インカムゲインの獲得を目的に

投資をおこなっており、経営権の行使には関心が薄いため、その点が大きな問題になることは通常はありません。

しかし、なかには配当だけではなく、経営への関与も一定程度企図している場合があります。既存の株主や経営者にとっては、経営権を安定的に確保するよう、十分に注意した上で公募を実施しなければなりません。

②第三者割当増資

既存の株主ではない、特定の第三者に新株を購入してもらう方法が、「第三者割当増資」です。

第三者割当増資

この手法は次のような場合に用いられ、さまざまなメリットがあります。

・重要な取引先と資本提携をすることで、関係が強化できる(かつてよく見られた、取引関係にある企業同士が相互に株式を持ち合う「株式持ち合い」も含みます)。

・後継経営者候補となる人物に株を持ってもらい、事業承継をスムーズに進める。

・スタートアップ企業が、ベンチャーキャピタルやエンジェルなどの投資家から出資を受け速やかなグロースを図る。

・経営不振企業が、救済手段として出資を受け、財務基盤強化により経営再建を実現する。

これらの需要は、普通の中堅・中小企業にも発生するものであり、また実現可能なものだとわかるでしょう。そのため、公募増資と異なり、第三者割当増資は中堅・中小企業でもよく用いられている方法です。

関連記事「第三者割当増資とは?メリットとデメリットや具体的な手順を解説」

第三者割当増資の注意点

なお、公募増資の場合と同様に、第三者割当増資を実施すれば株主総会議決権割合が、つまり経営支配権が変化します。しかし、新株を割り当てる際には、当然ながらよく知っている友好的な関係の相手に割り当てるため、公募増資の場合のように、会社にとって「望ましくない人物」が株主になるような可能性はありません。

しかし、その後に年月が経過して、割り当てた先の株主が代替わりしたり、発行企業や、引き受け企業の経営状態が大きく変化したりするなどの状況変化が起きれば、そのときはどうなるかわかりません。将来的に経営支配権を動揺させる潜在的リスクとなる点は、一応念頭に置いておいたほうがいいでしょう。

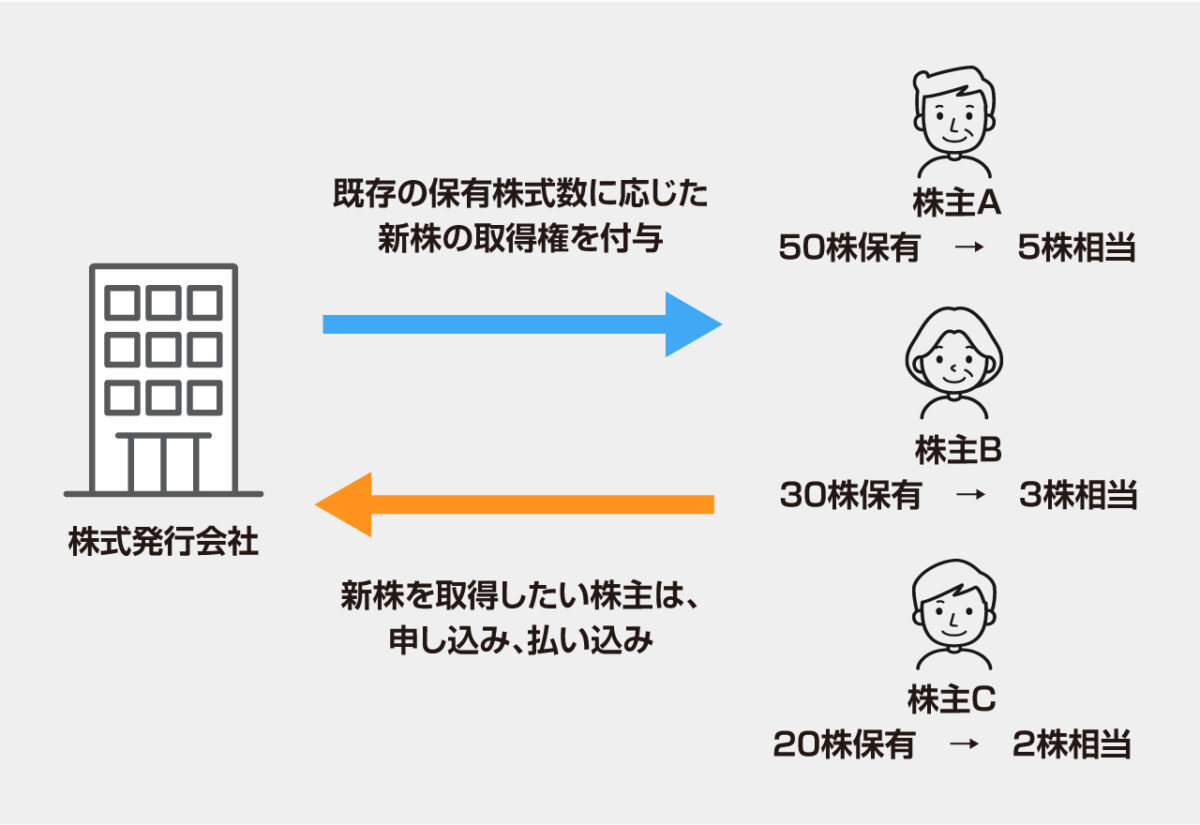

③株主割当増資

既存の株主に対して、その持株割合に応じて、新株を引き受ける権利を与えるのが、「株主割当増資」です。

株主割当増資

発行済み株式数100株の会社が、新たに10株を株主割当増資で発行する場合。

割り当てられるのは、あくまで出資する「権利」なので、株主はそれに応じる義務はありませんが、出資しなければ、その株主の株式持分比率は低下することになります。

既存株主は、その会社の経営に関与する意志を持っていることが多いでしょうが、相続などで株を受け継いだだけで、まったくその会社に興味がない株主なら、取得をしないかもしれません。

株主割当増資のメリット

以下、株主割当増資のメリットを確認します。

株主割当増資のメリット①既存株主の持分構成が変化しない

すでに触れましたが、株主割当増資は、公募増資や第三者割当増資と異なり、基本的に、新たな株主が現れません。株主の持分構成が大きく変化すると経営の不安定化につながりますが、その心配がないため、既存や経営陣は安心して増資を実施できます。

株主割当増資のメリット②時価よりも低い株価での発行が可能

公募増資や第三者割当増資の場合、時価よりも低い株価で新株を発行することは、既存株主の権利を侵害するため、株主総会での特別決議などの高いハードルが設けられています。しかし、既存株主を対象にして発行する株主割当増資では、時価よりも低い株価での発行も通常どおりの手続きで可能になります。

なお、同族会社において、時価より低い価格で増資をおこなった場合には注意が必要です。もし、増資を引き受けなかった株主がいた場合、引き受けた株主に対して株式の価値が移転した分が贈与と見なされて、贈与税の課税対象となる可能性があります。

株主割当増資のメリット③財務基盤の安定化と信用力の向上

融資とちがって返済の必要のない資金を純資産として得られることで、長期的な財務基盤が安定化します。自己資本比率(総資本に対する純資産の比率)の向上により、対外的な信用力の向上にもつながるメリットもあります。

少し変な感じもしますが、出資を受けて自己資本比率が向上することで、金融機関からの信用が向上して、結果的に融資も受けやすくなる、という面があるのです。

なお、このメリットは他の増資方法とも共通であり、株主割当増資特有のメリットというわけではありません。

株主割当増資のデメリット

株主割当増資にはメリットもありますが、デメリットもあるので確認しておきます。

株主割当増資のデメリット①大規模な資金調達は難しい

出資をできる人が既存株主だけに限定されるため、他の増資方法と比べて、大規模な資金調達は難しくなります。いうまでもなく「無い袖は振れない」ので、資金がない株主は、権利を放棄して出資をしないことを選択するため、思ったよりも資金が集まらない恐れもあります。

大規模な資金調達が必要な場合は、他の方法を考えたほうがいいでしょう。

株主割当増資のデメリット②株主構成を変えることはできない

これはメリットの裏返しでもありますが、株主割当増資では、株主の持分比率を変えることはできません。現状の株主構成に不満があり、これを変えたい場合や、事業承継のために後継候補者に株式を持たせたい場合などには、有効な方法となりえません。

株主割当増資のデメリット③費用や手間がかかる

これは、増資一般に共通するデメリットです。資本金が増加した場合、登記変更などの手続きも必要になるなど、融資と比べると、諸手続きにかかる手間や費用が大きくなります。さらに、資本金額が1億円を超えると税務上のデメリットが生じる場合もあります。この点については、後にくわしく説明します。

各増資方法のメリット・デメリット

| 公募増資 | 第三者割当増資 | 株主割当増資 | |

| メリット | ・大規模な資金調達も可能 | ・安定株主の確保 ・関係企業との関係強化 | ・株主構成が変化しない ・時価よりも低い株価での発行が可能 |

| デメリット | ・株主構成が変化する。望ましくない人物が株主になるリスクがある。 ・知名度のない中小企業では、実施が難しい | ・株主構成が変化する。 ・将来、割り当てた株主との関係が悪化するリスクがある。 | ・大規模な金調達には不向き |

株主割当増資の手順

増資の手続きは会社法で定められていますが、公募増資・第三者割当増資の場合と、株主割当増資の場合とで、若干異なる規定がなされています。

なぜかというと、既存株主にとって、公募増資・第三者割当増資が実施されると、その出資持分割合が下がることで、不利益をこうむる恐れがあるのに対して、既存株主の持分比率に応じて新株が割り当てられる株主割当増資では、そのような懸念が原則的にないためです。

ここでは、株主割当増資の場合のみについて、実行手順を説明していきますが、実は、株主割当増資の場合も会社の種類や定款の定めにより、手続きが異なる部分があるので注意してください。

株主割当増資の手順

①定款の確認

直接の増資プロセスではありませんが、前段階の準備として、定款を確認し、自社の株式の種類や発行済み株式数、あとで説明する発行可能株式総数などを確認しておきます。

②募集事項を決定する(取締役、取締役会、または株主総会)

募集事項とは、発行する株式の数や払込金額、増加する資本金額、申し込み期日などです。

それを、どんなプロセスで決めるのかが、会社によって異なります。

公開会社では、取締役会で募集事項を決める

会社法上、株式会社には「公開会社」と「株式譲渡制限会社」とがあります。ここでの株式の公開は、会社法における株式譲渡制限の有無の違いであり、株式市場での株式公開(いわゆる上場)とは異なる概念である点に注意してください。

公開会社とは、株式の全部または一部について譲渡を制限しないことを定款で定めている株式会社のことです。公開会社の場合は、原則として取締役会で株式発行、募集事項を決定します。

株式譲渡制限会社では、定款の定めの有無により、取締役、取締役会、または株主総会のいずれかで募集事項を決める

株式譲渡制限会社(会社法上の株式公開会社ではない会社)とは、定款において、全部の株式について譲渡制限を定めている株式会社のことです。

株式譲渡制限会社のうち、「募集事項の決定を取締役会(取締役会非設置会社の場合は取締役)の決議によって定めることができる」ことを定款で定めている会社は、取締役会(上同)の決議によっておこないます(会社法第202条3項)。

また、それを定款で定めていない会社は、株主総会の特別決議により、募集事項を定めます。

③募集事項の通知

②で定められた募集事項を、全株主に通知します。なおこの通知は、引き受け申し込み期日の2週間前までにしなければなりません。

④引き受けの申し込み

通知を受けた株主が、新株の引き受けをしたい場合は、定められた期日までに氏名・名称、住所、引き受ける募集株式数を記載した書面を提出します。

なお、株式会社の承諾を得ていればメールや電子ファイルでの提出も認められます。

⑤出資金の払い込み

引き受けを申し込んだ株主は、定められた金額を、定められた期日までに払い込みます。

⑥登記

払い込みが済むと、資本金額、発行済み株式数が変化するので、登記をします。

なお、払込期日・払込期間の末日から2週間以内に登記変更をする必要があります。

株主割当増資をおこなう際の注意点

株主割当増資では新株発行に伴って、さまざまな面で経営に影響がおよぶ可能性があります。主な注意点をまとめておきます。

発行可能株式総数を確認しておく

会社を設立する際には、「発行可能株式総数」を定め定款に記載しなければなりません。この発行可能株式総数は、「取締役会決議によって発行することができる株式数の上限」という意味です。

上記にて、「株主割当増資の手順」の項目で説明したように、株式譲渡制限会社で、かつ定款に別段の定めがない会社以外の会社では、株主総会を開くことなく、取締役会で株主割当増資を決めることができます。

これは、企業の資金需要というのは緊急に生じる場合もあるので、株主総会よりも機動的に開催ができる取締役会に、株式発行の権限を与えているという意味があります。しかし、株式の発行は本来、株主の権利と密接に結びついているものなので、無制限に取締役会に権限を与えることによる不都合が生じる恐れもあるでしょう。

そこで、会社法では、取締役会で発行できる株式数の上限として、「発行可能株式総数」を定めることになっているというわけです。

企業によっては、会社設立時の株式数と発行可能株式総数を同じ数にしていたり、同じではなくても、発行可能株式総数が少なかったりする場合があります。そうすると、必要な株式数の新株発行が取締役会では決議できない可能性があります。その場合は、株式総会を開催しなければなりません。

増資を検討する際には、発行可能株式総数を確認しておき、もしそれが少ないようなら、あらかじめ定款を変更しておきましょう。

資本金1億円超に注意が必要

株主割当増資を実施して資本金が増加すれば、会計上では財務基盤が安定し、信用力が向上するメリットがあります。

一方、もし資本金が1億円を超えると、税務上のデメリットが生じる可能性があるため注意が必要です。

法人税法では、資本金1億円以下の企業を「中小企業」と定義しています。そして国の産業政策上、資本金1億円以下の中小企業には、税務上のさまざまな優遇措置が恒久的、あるいは時限的に講じられています。

その第1は、法人税の軽減税率の適用です。以下のように、資本金1億円以下の法人は税率に軽減税率が適用され、優遇されています。

| 区分 | 適用税率 | |

| 資本金1億円以下の法人など | 年800万円以下の部分 | 15%(※) |

| 年800万円超の部分 | 23.2% | |

| 上記以外の法人普通法人 | 23.2% | |

(※)本則税率は19%。租税特別措置法において、2023年3月31日まで、15%に軽減。(2022年2月末現在)

第2は、原則としてその全額が損金不算入とされる「交際費等」について、資本金1億円以下の企業においては、年間800万円までの損金に算入と、接待飲食費特例措置(50%損金算入措置)との、有利なほうを選択適用することができることがあります。

その他にも、直近では少額減価償却資産の一括償却特例など、期間は限定されるものの、中小企業だけが受けられる有利な税制が、その時々で設けられています。

このようなメリットがあるために、最近ではたとえば、JTBや日本旅行、スカイマークなど、わざわざ減資(増資の反対で資本金を減らす手続き)をおこなうことで、資本金を1億円以下に変更した大企業も出てきているほどです。

もし増資を検討する場合は、この点について十分に確認しておきましょう。

まとめ

資金調達手段の1つとして、株主割当増資が有効な場合もあります。しかし、増資は、会社法や税制と密接なつながりがあり、増資が有効に完了するためには会社法の知識が不可欠です。また、増資により税法上のメリットが受けられなくなることもあります。メリット・デメリットを総合的に判断するためにも、資金調達にくわしい専門家のアドバイスを受けながら検討することがベターでしょう。

関連記事はこちら「第三者割当増資とは?メリットとデメリットや具体的な手順を解説」

関連記事はこちら「第三者割当増資による株式の希薄化問題とは?実例から紐解く原因や対策方法」

関連記事はこちら「資本金の増資とは?メリットや手続き方法について解説」