吸収分割とは

吸収分割とは具体的にどのようなM&Aの方法か解説します。会社分割には「吸収分割」と「新設分割」の2種類があり、それぞれをさらに細かく分けることが可能です。

ここではそれぞれの方法を詳しく見ていくので、あらかじめチェックすることをおすすめします。似たような用語が多数登場するため、違いをきちんと理解しましょう。

会社分割とは

会社分割とは会社法第2条29号、30号で規定されている手続きで、事業とそれに伴う権利・義務を他社に承継させる方法です。会社分割の方法を詳しく見ると、以下のように分けられます。

| 会社分割 | 吸収分割 |

| 吸収分割型分割 | |

| 新設分割 | 新設分社型分割 |

| 新設分割型分割 | |

| 共同新設分割 |

承継会社が既存のものか新設されたものかによって、吸収分割・新設分割のどちらに該当するのか決まるのが特徴です。どの方法を選ぶのかによってメリット・デメリットが異なるので、きちんとチェックして自社に合った方法を選びましょう。

(参考: 『会社法』)

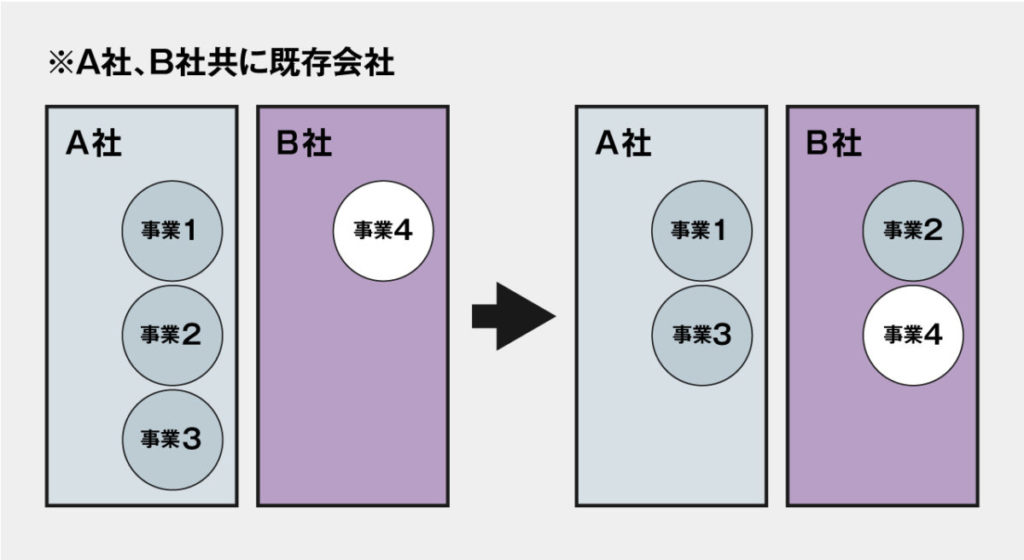

既存の会社へ分割する「吸収分割」

吸収分割の根拠となる法令は会社法第2条29項で、承継会社がすでに存在している会社である場合を指します。自社が行っている特定の事業を、すでに存在している他社に承継させるものといえるでしょう。吸収分割の概要を図示すると以下の通りです。

この例ではA社が行っていた事業2をB社が承継し、事業に係る権利・義務も全てを引き継ぎます。

(参考: 『会社法』)

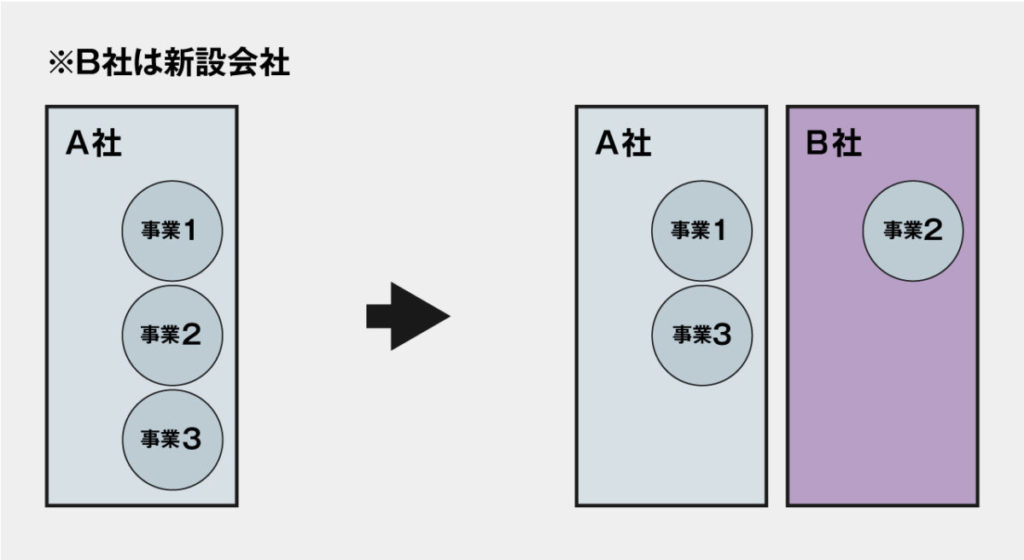

新設した会社へ分割する「新設分割」

新設分割は会社法第2条30項で定めている手続きで、会社分割するときに新たな会社を設立し、その会社に承継させるものです。吸収分割はすでに存在している会社が承継する一方で、新設分割では新規の会社が承継するのが大きな違いといえるでしょう。

それぞれの会社における事業の動きを図示すると上記の通りで、新たに設立されたB社がA社の事業2を承継します。

(参考: 『会社法』)

吸収分割の種類

吸収分割の中には「吸収分社型分割」と「吸収分割型分割」の2種類があり、それぞれの特徴は以下の通りです。

・吸収分社型分割:分割会社に対して株式や金銭が交付される

・吸収分割型分割:分割会社の株主に対して株式や金銭が交付される

会社分割を実行した場合、承継会社は承継した事業の対価を株式などで支払います。吸収分割の種類によって支払先が異なると覚えておきましょう。

新設分割の種類

新設分割も方法によって3種類に分かれ、その中には「新設分社型分割」「新設分割型分割」「共同新設分割」があります。3つの違いは以下の通りです。

・新設分社型分割:承継会社の株式を分割会社に交付し、承継会社を子会社化する

・新設分割型分割:承継会社を子会社にせず、分割会社の株主へ株式を交付する

・共同新設分割:複数の会社が共同で新たな会社を設立し、それぞれの事業を統合して承継させる

新設分社型分割では、承継会社が分割会社に対して対価となる株式などを交付します。新設分割型分割では、対価となる株式が分割会社の株主に対して交付されるのが主な違いです。

吸収分割のメリット・デメリット

吸収分割にはメリット・デメリットがあります。さまざまなM&Aの方法から、吸収分割を選択肢のひとつとして挙げている場合は事前にチェックしておきましょう。

吸収分割することのメリットとデメリットをよく考慮し、自社にとって本当に価値がある選択肢かを考えることがおすすめです。

吸収分割のメリット

吸収分割することには、経営効率化による収益力の向上や複雑化した事業内容の整理等の効果があります。具体的なメリットは以下の通りです。

・収益力の向上:経営方針に即した事業のみを残して経営資源を集中させることで、会社の収益力が向上する。

・事業内容の整理:複雑化した事業内容を整理することで、経営方針に即した事業構成とすることができる。

事業が複雑化していて収益性が低下している場合は、吸収分割を利用して事業をシンプルにするとうまく整理できます。事業内容を整理することで、経営を効率化するだけでなく、収益性を向上させることができることも大きなメリットになるでしょう。

吸収分割のデメリット

吸収分割にはメリットがある反面、見過ごせないデメリットもあります。実行した後に後悔しないためにも、デメリットもきちんとチェックしましょう。

・会社の規模が小さくなる:手掛ける事業が減ることで規模が縮小し、スケールメリットが享受できなくなり固定費負担が増加する可能性がある。

・人材流出のリスクがある:分割した事業に携わっていた社員が転籍・退職するなどして人材が流出する可能性がある。

・社員のモチベーションが低下する:吸収分割に不安を感じた社員のモチベーションが低下し、退職を誘発する可能性がある。

吸収分割すると会社の規模が縮小に伴うスケールメリットの喪失や従業員の流出やモチベーション低下する可能性があることを覚えておきましょう。

吸収分割はどのようなときに有効な手法か

数あるM&Aの手法の中でも、吸収分割の選択が有効なのはどのようなときかについて解説します。M&Aの手法の選択に悩んでいるなら、吸収分割が本当に自社の状況に合っているかを確認してから実行しましょう。ここでは、2つのケースを具体的に解説します。

グループ会社を再編するとき

吸収分割はグループ会社を再編するときに用いることがあり、主な目的は以下の2つです。

・グループ会社内で重複している事業を整理することで、グループ経営の効率化を図ることができる。

・現金等の対価を用いずにグループ会社内の事業内容を整理することができる。

経営統合を行うとき

既存の子会社を承継会社として分割会社の事業を移転するとともに、他社の関連事業を子会社が取得することで、経営統合することも可能です。

全国展開する企業が地元密着型の事業を子会社化し、その地域での展開を強化する例などが挙げられるでしょう。

吸収分割の手続きとスケジュールをチェック

吸収分割を行う場合、分割計画の立案をスタート地点として、承継会社・分割会社の双方は以下のスケジュールで手続きを進めます。全体で2か月~2か月半程度かかる手続きです。

| スケジュール (計画立案) | 承継会社 | 分割会社 |

| 開始 | 分割計画の立案 | 分割計画の立案 労働組合等との協議開始 |

| 2週間程度 | 取締役会決議 (分割計画の承認・株主総会招集) 官報公告の申込 | 労働組合等との労働承継の合意 取締役会決議 (分割計画の承認・株主総会招集) 官報公告の申込 |

| 3週間程度 | 分割契約の締結 | 分割契約の締結 労働者への事前通知 |

| 1か月程度 | 分割公告の掲載 (債権者・株主) 債権者への個別催告 株主への通知 事前開示書類備置開始 | 分割公告の掲載 (債権者・株主) 債権者への個別催告 株主への通知 事前開示書類備置開始 |

| 2か月程度 | 株主総会決議 (分割契約承認) | 株主総会決議 (分割契約承認) |

| 2か月程度 | 吸収分割契約効力発生 | 吸収分割契約効力発生 |

| 効力発生日以後 | 分割登記申請 事後開示書類備置開始(効力発生日から6か月) | 分割登記申請 事後開示書類備置開始(効力発生日から6か月) |

一般的な吸収分割は上記の流れで行いますが、簡易吸収分割・略式吸収分割の場合は、株主総会決議による承認が不要になるため、手続きが簡略化されます。

(参考: 『会社法』)

吸収分割と事業譲渡の違いとは?

M&Aでは吸収分割以外に事業譲渡を用いることもありますが、この2つにはいくつかの違いがあります。対価や税金などが異なっているため、ここで詳しく確認しましょう。

自社に適したM&A方法を選ぶためにも、それぞれの違いをきちんと押さえておくことをおすすめします。

対価の違い

いずれの場合でも、承継する企業は事業の対価を支払わなければなりません。どちらを選ぶかによって支払う対価が異なり、基本的には次のように支払います。

・吸収分割:対価として株式を分割会社(分割会社の株主)に交付する

・事業譲渡:対価として金銭を譲渡会社に交付する

吸収分割では対価が株式で支払われるのが基本です。ただし、事業譲渡の場合と同様に金銭で支払われるケースもあるので併せて覚えておきましょう。グループ会社再編の場合は、対価が支払われないケースもあります。

税金の違い

吸収分割は会社が保有する事業の権利義務が包括的に他社に移転する取引であるのに対し、事業譲渡では会社の事業を構成する財産・債務を個別に移転させる売買取引であるため、発生する税金の内容も異なります。具体的には以下のような違いがあります。

・吸収分割

(法人税) 原則的には分割資産負債が時価で譲渡したものとされますが、適格要件に該当する場合簿価で引き継いだものとして取り扱うことができます。

(消費税) 売買ではないため、消費税は課税されません。

・事業譲渡

(法人税) 売買取引のため、全ての資産負債が時価で譲渡されたものとされます。

(消費税) 売買取引のため、消費税が課税されます。

資産や負債の引き受け

事業を分割・譲渡する企業が保有していた事業に係る資産や負債の取り扱いについても差があるので注意しましょう。それぞれの方法において、資産や負債は以下のように取り扱います。

・吸収分割:包括承継。対象事業を一括で引き受けるため、対象事業に係る簿外債務を含めた全ての資産・負債を承継します。

・事業譲渡:譲渡対象になる資産・負債を個別に指定します。不要なものは除外して事業を引き受けることとなります。

吸収分割では資産・負債を包括承継しなければならないため、簿外債務に注意する必要があると覚えておきましょう。

会社分割の事例

会社分割は多くの会社が利用しています。ここからは、これまでに行われた事例からさらに詳しく学びましょう。

不動産事業、介護事業、買取比較サイトの事例をチェックします。それぞれの会社に合った方法で会社分割が行われているので、これから実行を検討中の場合は、併せて確認しておきましょう。

不動産事業の事例

不動産事業の例では、不動産投資関連事業を営んでいる株式会社GA technologiesが、賃貸管理事業を子会社であるリーガル賃貸保証株式会社(現・株式会社RENOSY ASSET MANAGEMENT)に承継させた例があります。

これは2020年に実施され、厳格に資産を分別管理することと競争力強化を目的としたものです。賃貸管理事業・賃料保証事業を強化して収益力を高めるものといえるでしょう。株主総会の決議が不要な簡易吸収分割という形で行われたため、取締役会の決議から契約の発効まで1か月半程度で完了したのが特徴です。

介護事業の事例

介護事業の例では、2019年に福祉用具販売事業やリフォーム事業を営んでいる株式会社トーカイが、イビデン産業株式会社の福祉用具販売事業を承継した例があります。

いずれの会社も岐阜県を中心に事業を展開している会社で、事業を承継することによって同地域での事業基盤を固めることを目的としたものでした。特定地域で地域密着型の事業を営んでいる会社の事業を承継し、当該地域での基盤固めに利用したケースです。

買取比較サイトの取得事例

買取比較サイトの例には、2018年に株式会社マーケットエンタープライズが株式会社プロトコーポレーションの事業を承継した例があります。

マーケットエンタープライズは「高く売れるドットコム」という買取比較サイトを運営していますが、プロトコーポレーションが提供している同様の「おいくら」というサービスを承継しました。

これまで地域的・商材的制約故に取り扱えなかったアイテムを取り扱えるようになり、より多くの顧客に買取サービスを利用してもらうことを目的としています。

吸収分割は専門家のサポートが不可欠

吸収分割を成功させるためには、自社だけで検討せずにM&Aについて深く理解した専門家に相談することが大切です。M&A DXには、吸収分割をはじめとした会社分割だけではなく、事業譲渡などの経験が豊富なM&Aアドバイザリーが在籍しています。

M&A DXはM&Aの実績が豊富で、それぞれの会社の状況に応じた適切なアドバイスが可能です。吸収分割の検討を始めたら、ぜひご相談ください。必要に応じて最適なM&A手段をご提案します。

まとめ

吸収分割は分割企業の事業を権利や義務とともに一括で承継するもので、グループ会社の再編や経営統合に頻繁に用いられる方法です。承継側にとっては事業基盤を強化するために役立つので、同業他社の事業を承継して事業を拡大させることもできるでしょう。

承継側・分割側のどちらにとっても、吸収分割を成功させるためには専門家のアドバイスが欠かせません。M&A DXでは、専門知識や経験が豊富なM&Aアドバイザリーが会社の状況をヒアリングして最適な選択肢をご提案します。吸収分割を考えている方はぜひ、M&A DXにご相談ください。

(参考: 『M&A DX』)

関連記事はこちら「404 Not found」

関連記事はこちら「吸収分割は新設分割と何が違う?その意味や方法を正しく解説!」