ポイズンピルとは

(出典:経済産業省「公正な買収のあり方に関する研究会 資料4」2022年11月18日)

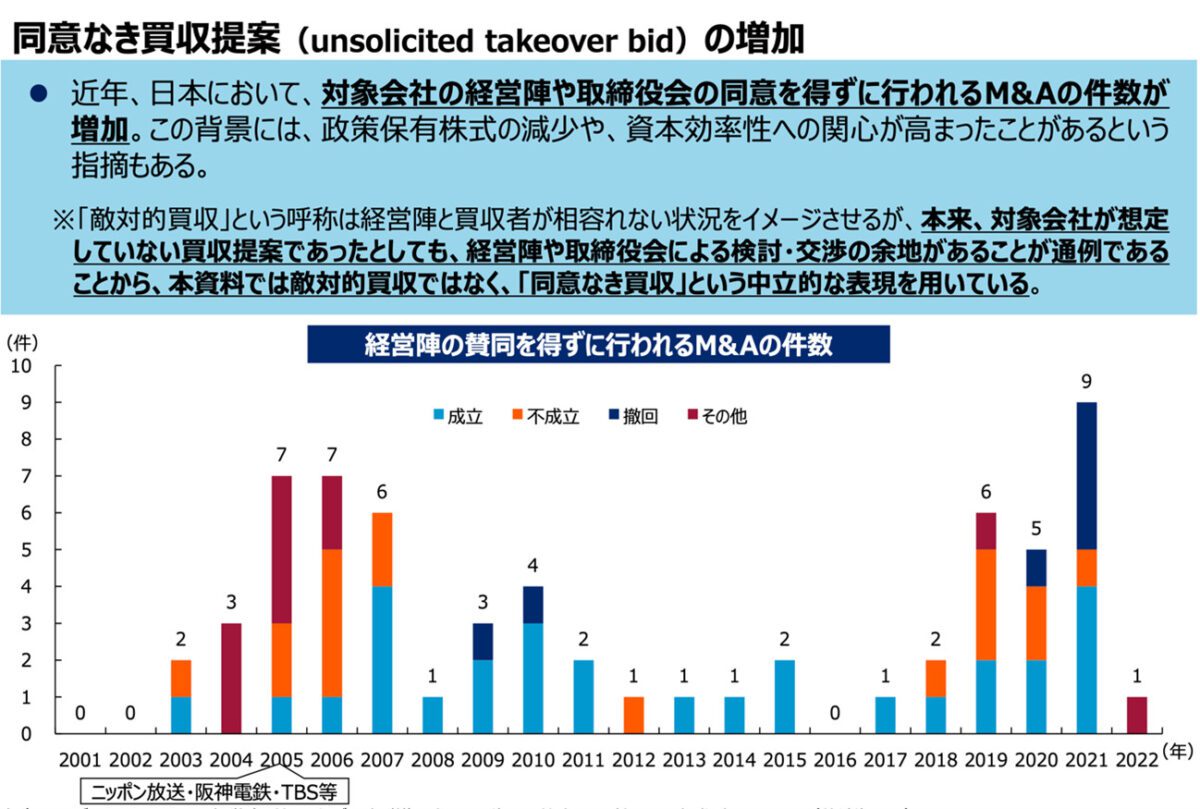

2000年代に、海外企業による日本企業の買収や業界の再編によって、対象となる会社の経営陣の同意を得ずに実施される「同意なき買収(敵対的買収)」が増加しましたが、近年再び増加傾向にあります。このような、敵対的買収に対する防衛手段の1つが「ポイズンピル」で、新株予約権を活用して大量の新株を発行し、敵対的買収者の持株比率(議決権比率)を低下させ買収を防衛するものです。

敵対的買収者の持株比率が低下すればさらに多くの買収資金が必要となり、まるで毒を飲まされるようなイメージがあることから「ポイズンピル」あるいは、「ライツプラン」と呼ばれています。

敵対的買収と友好的買収

M&Aを行う場合、売り手と買い手の合意があればスムーズに進めることができますが、合意がなくても行うことができます。「敵対的買収」とは、M&Aの手法のひとつで、ターゲットとなる会社の経営陣の同意を得ないままに強制的に買収を進めることで、逆に経営陣の合意を得て進める買収は「友好的買収」と言います。どちらの手法も、M&Aのスキームが株式譲渡である点では共通しています。

敵対的買収でよく用いられる「公開買付(TOB:Take Over Bid)」は、不特定多数の株主に対し公告等を通じて対象会社の株式等の譲渡を呼びかけ、取引所外で買い付ける手法です。金融商品取引法では、①取引所外で多数の者からの買付けによって、買付け後の所有割合が5%を超える場合、②取引所外で著しく少数の者からの買付けによって、買付け後の所有割合が1/3を超える場合には、公開買付の実施を義務付けられています。

関連記事:「敵対的買収とは?仕組みやメリット・事例を解説」

関連記事:「M&Aの買収防衛策とは?具体的な手法・事例を紹介」

ポイズンピルが買収防衛策になる仕組み

株式会社において、株主の権利は持株数(議決権数)の増加に応じて大きくなります。例えば、第三者が発行済株式総数の1/2超を取得すると取締役の選任や解任などを単独で行え、2/3以上を取得すると合併や事業譲渡などの重要事項も単独で成立させることができ実質的な支配権を獲得することになります。

このような権利を与えないために、敵対的買収者だけが行使できないという「差別的条件を付した新株予約権」を全株主に無償で発行し、敵対的買収者が登場した際には敵対的買収者以外の株主が新株予約権を行使し安価で新株を取得させます。その結果、敵対的買収者の持株比率が低下するため買収費用が増大し買収意欲を低下させることができます。また、ポイズンピルを導入したことを開示して事前警告を行うことでも、買収には多額の資金が必要になることを買収希望者に認知させ抑止効果を高めることができます。

ポイズンピルは中小企業にも必要?

敵対的買収の対象となるのは基本的に上場企業に限られていますが、その主な理由は非上場企業の株主は経営者を含む少数である場合が多いことと、株式の譲渡制限にあります。非上場企業の場合には、会社の乗っ取りや意図しない第三者に株式が渡るのを防止するために定款で「株式の譲渡制限」を定めることが一般的で、株式を譲渡する際には会社の承認が必要になるため、ポイズンピルなどの買収防衛策の必要性は低くなります。

ポイズンピルの3つの類型

敵対的買収を抑止するために、事前に新株予約権を発行すると敵対的買収者に新株予約権を買い集められるリスクがあるため、我が国で検討されているポイズンピルは次の3つの類型に分類されます。

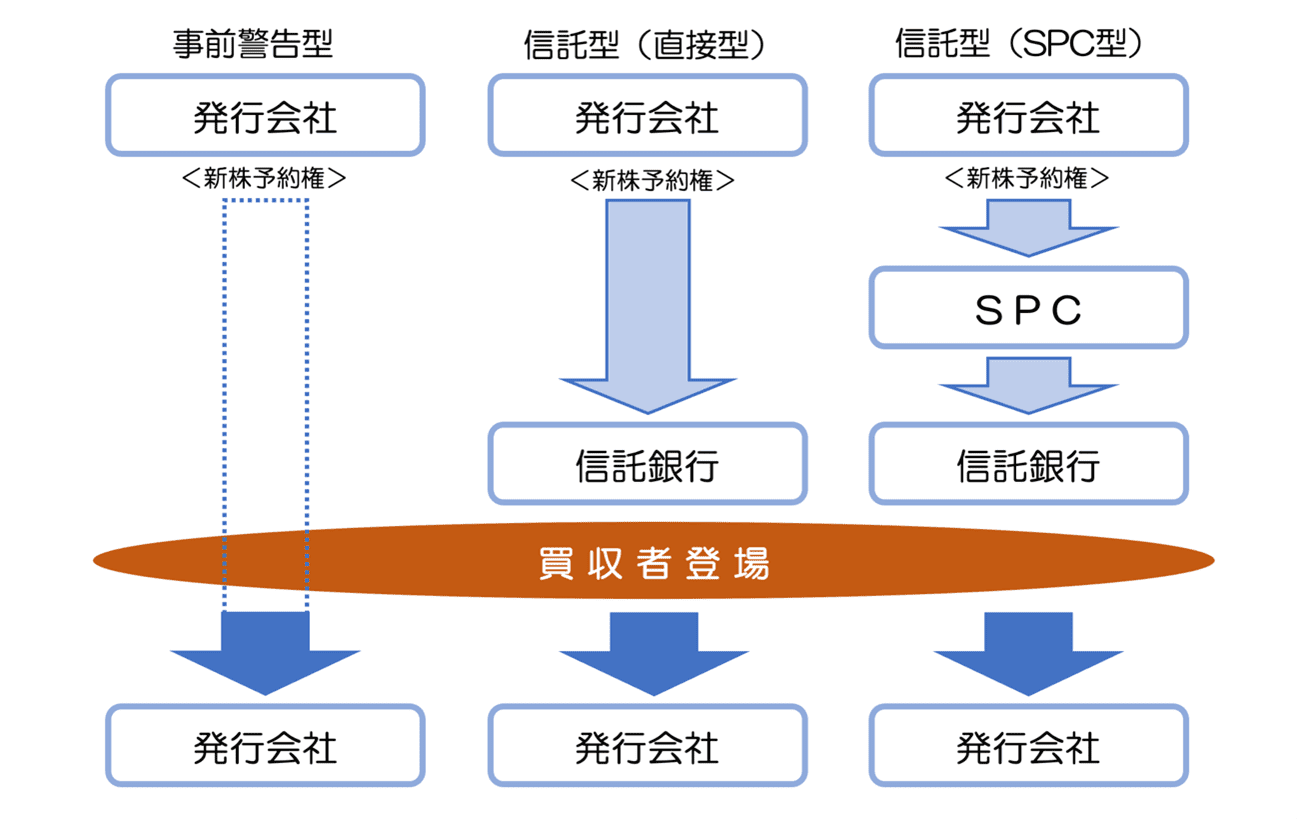

第1類型 事前警告型ポイズンピル

事前警告型ポイズンピルは、ポイズンピルの導入を事前に開示することで敵対的買収者に警告を与え、敵対的買収が開始された時点で発動する手法で、具体的な流れは以下のようになります。

・発行会社は、プレスリリース、事業報告書などで、敵対的買収者が登場した場合にはポイズンピルを発動する旨を開示して事前警告を行う。ただし、この段階では新株予約権は発行しない。

・敵対的買収者が登場した時点で、発行会社は敵対的買収者だけが行使できないとういう「差別的条件を付した新株予約権」を全株主に対し無償で発行。

・敵対的買収者以外の株主は、新株予約権を行使し安価で新株を取得。

・敵対的買収者の持株比率が低下。

第2類型 信託型ポイズンピル(直接型)

信託型ポイズンピル(直接型)は、「差別的条件を付した新株予約権」を信託銀行に発行しておいて、敵対的買収者が登場した時点で信託銀行が株主に対し新株予約権を交付するもので、具体的な流れは次のようになります。

・発行会社は、「差別的条件を付した新株予約権」を信託銀行に対し譲渡制限を付して無償で発行する。ただし、信託銀行は新株予約権を信託勘定に入れて管理。

・敵対的買収者が登場した場合、信託銀行は管理していた「差別的条件を付した新株予約権」を全株主に対し無償で交付。

・敵対的買収者以外の株主は、新株予約権を行使し安価で新株を取得。

・敵対的買収者の持株比率が低下。

第3類型 信託型ポイズンピル(SPC型)

信託型ポイズンピル(SPC型)は、発行会社が、新株予約権を管理するためだけに設立されたSPC(特別目的会社)を経由して、信託銀行に「差別的条件を付した新株予約権」の管理を任せるもので、具体的な流れは次のようになります。

・発行会社は、「差別的条件を付した新株予約権」をSPCに対し譲渡制限を付して無償で発行。

・SPCは、「差別的条件を付した新株予約権」を信託銀行に信託し、信託銀行は新株予約権を信託勘定に入れて管理。

・敵対的買収者が登場した場合、信託銀行は管理していた「差別的条件を付した新株予約権」を全株主に対し無償で交付。

・敵対的買収者以外の株主は、新株予約権を行使し安価で新株を取得。

・敵対的買収者の持株比率が低下。

ポイズンピルのメリット

ここまでポイズンピルについて説明してきましたが、企業がいつ発生するかわからない敵対的買収に対して、ポイズンピルを導入する主なメリットは次の2点になります。

敵対的買収の防衛策になる

ポイズンピルの1つ目のメリットは、敵対的買収者の買収を防衛することです。敵対的買収者が登場した場合に、ポイズンピルを導入していれば、敵対的買収者以外の株主が新株予約権を行使し大量の新株を発行されるので、敵対的買収者の持株比率が低下し買収コストを増大させることによって買収意欲を失うよう誘導します。

敵対的買収の抑止力になる

ポイズンピルが発動すると、敵対的買収者は買収資金の追加が必要になり、買収に失敗した際には大量の新株発行によって下落した株価で取得した株式を売却することになるので大きな損失となります。そのため、2つ目のメリットとしてポイズンピルが導入された企業の買収を進めると大きなダメージを受ける可能性があるため、ポイズンピル導入を開示し警告するだけでも敵対的買収の大きな抑止力となります。

ポイズンピルのデメリット・リスク

ポイズンピルを導入すると、敵対的買収に対し大きな防衛策や抑止力になりますが、その反面、自社の経営に悪影響を及ぼす可能性も存在するため。デメリットやリスクを十分理解した上で導入する必要があります。

株価が下落する

敵対的買収者が登場しポイズンピルが発動されると大量の新株が発行されるため、発行済株式数の大幅な増加によって価値が希薄化され、株価下落を招く可能性があります。既存株主にとっては、保有する株式の価格が低下するデメリットがある反面、新株を安価で入手できるメリットがありますが、株式の売買益を目的とする投資家はTOBが仕掛けられる前の株価よりも高値で買取る敵対的買収者のTOBを受け入れることも考えられます。

新株発行の差止め請求が行われる可能性がある

会社法247条では、株主が不利益を受けるおそれがあるときは、会社に対し新株予約権の発行をやめることを請求できる旨を定めています。具体的には、①当該新株予約権の発行が法令又は定款に違反する場合、②当該新株予約権の発行が著しく不公正な方法により行われる場合としていますが、買収防衛策として「差別的条件を付した新株予約権」を発行しようとする際に、一定の株式を保有する敵対的買収者から不公正な方法による発行にあたるとして、新株発行の差止め請求が行われることがあります。この場合、司法の判断で決することになりますが、新株予約権の発行目的によっては差止め請求が認められる可能性があります。

株主が敵対的買収者に賛同するリスクがある

事前警告型ポイズンピルにおいて、敵対的買収者が開示した買収理由・目的・買収後の事業計画が優れており多数の株主が支持した場合には、敵対的買収が成功するリスクがあります。

ポイズンピル以外の買収防衛策

買収防衛策には、大きく分けると「買収予防策」と「買収対抗策」に分けることができますが、ポイズンピル以外にもさまざまな手法があります。

買収予防策

ゴールデンパラシュート

ゴールデンパラシュートは、敵対的買収などによって会社の経営陣が解任された場合に、当該経営陣に高額な退職金を支払う契約を締結しておくことで、企業価値を低下させるとともに買収価格が大幅に増加することで、買収者の買収意欲を失わせる手法です。一方で、従業員や株主から反感を買うリスクもあります。

ティンパラシュート

ティンパラシュートは、前述したゴールデンパラシュートにおける「経営陣」を「従業員」に置き換えたもので、敵対的買収などにより対象会社の従業員が解雇された場合に、当該従業員に高額な退職金を支払う契約を締結しておくことで、企業価値を低下させるとともに買収価格が大幅に増加することで、買収者の買収意欲を失わせる手法です。

プット・オプション

プット・オプションとは、会社の経営権が移動するなどの一定の事由が発生した場合に、株式の買取りや一括弁済を請求できる権利のことです。株主や債権者にプット・オプションを与えておくと、敵対的買収などが仕掛けられた際には多額の資金が必要となることで、買収者の買収意欲を失わせる手法です。

ピープルピル

ピープルピルは、敵対的買収などで会社の経営権が移動した場合に、経営陣や業績への貢献度の高い優秀な人材が全員退職することを会社の定款などで定めておくことで、買収が成功しても事業の存続が困難になるため、買収者の買収意欲を失わせる手法です。

COC条項

COC条項は、事業に不可欠な重要な取引先との業務契約において、敵対的買収などで会社の経営権が移動した場合、取引先が一方的に契約を解除できる旨を定めた条項で、買収が成功しても事業の存続が困難になることで、買収者の買収意欲を失わせる手法です。

買収対抗策

ホワイトナイト

ホワイトナイトは、敵対的買収を仕掛けられた時に自社に友好的で資金力のある第三者(ホワイトナイト)に敵対的買収者よりも高額でTOBを仕掛けてもらう、あるいは当該第三者に第三者割当増資を引き受けてもらうなどして、敵対的買収者の支配下になることを回避する手法です。ポイズンピルなどと異なり事前に導入する必要はありませんが、経営権は移動することになります。

クラウンジュエル

クラウンジュエルは、「王冠の宝石」のことですが、王冠から宝石を外すことで価値を減少させることに例えて、買収者がターゲットとしている重要な資産や事業を第三者に売却するなどして、自社の企業価値を低下させ買収者の買収意欲を失わせ買収を防止する手法です。ただし、買収を防止できたとしても自社に大きなダメージが残るため捨て身の買収防衛策と言えます。そのため、別名「焦土作戦」とも言います。

増配

増配は、自社の資産や預貯金などの獲得を目的とする敵対的買収者などが登場した際に、既存株主に対する配当を増額し自社の資産を大幅に減らすことで、買収者の買収意欲を失わせ買収を防止する手法です。ただし、前述のクラウンジェルと同様に自社に大きなダメージが残ります。

パックマンディフェンス

パックマンディフェンスは、敵対的買収を仕掛けられた会社が、対抗策として逆にその敵対的買収者の買収を仕掛ける手法です。通常は買収を仕掛ける会社の方が大きいのでパックマンディフェンスを行うためには多額の資金が必要となるため、仕掛けることは不可能なケースが多いです。通常は敵対的買収者の発行済株式総数1/4の取得を目標とします。その理由は会社法308条第1項の定めで、株式を相互保有している場合、発行済株式総数1/4以上を保有する相手企業に対し議決権が行使できなくなるからです。

ジューイッシュデンティスト

ジューイッシュデンティストは、マスコミなどを通じて敵対的買収者のネガティブキャンペーンを行い、敵対的買収者のイメージや社会的信用を失墜させ既存株主が敵対的買収者に賛同しないように誘導することで買収を防衛する手法です。ユダヤ人系の歯科器具メーカーが敵対的買収への防衛策として行ったことからジューイッシュデンティスト(ユダヤ人の歯科医)と名付けられたと言われています。

マネジメントバイアウト

マネジメントバイアウトは、事業承継や上場廃止などを行う際に用いられる手法で、会社の経営陣が金融機関などから資金を調達した上で、既存株主から自社の株式を買い集め議決権の50%以上を取得し、最終的には上場廃止することで敵対的買収を不可能にします。

ポイズンピルが行われた事例

日本で初めてポイズンピルを発動し成功したブルドックソースと、ポイズンピルが不発に終わったニッポン放送の事例を紹介します。

ブルドックソースの事例

日本で最初のポイズンピルは、2007年にブルドックソース(株)が、当時筆頭株主であった米国の投資ファンド スティール・パートナーズの関連会社(以下、スティール・パートナーズ)の敵対的買収への対抗手段として行われました。スティール・パートナーズは東京高等裁判所に対し、ブルドックソースによる新株予約権の発行差止めを申立てましたが却下され、東京高等裁判所の判決を不服として行った最高裁判所への特別抗告も棄却され、ブルドックソースの買収防衛は成功に終わりました。

買収防衛策の実施については、法務省が2005年5月27日に公表した「企業価値・株主共同の利益の確保又は向上のための買収防衛策に関する指針」の中で「買収防衛策の3原則」を示していますが、ブルドックソースの事例は、この3原則に従って行われたことが裁判所の判断に影響したと考えられます。

⒈ 企業価値・株主共同の利益の確保・向上の原則

買収防衛策は、経営陣などを守るために行うのではなく、「企業価値」や「株主共同の利益」の維持・向上のために行わなければなりません。ブルドックソースはスティール・パートナーズがTOB成功後の経営方針や投下資本の回収方法などを明確にしなかったことで、企業価値を毀損し、株主共同の利益を確保できないことを理由とした主張を行いました。

⒉ 事前開示・株主意思の原則

買収防衛策を導入する場合には、事前に内容を開示し、株主などが先を見通せるようにし、株主の意思を確認するために株主総会の承認を得た上で導入する必要があります。しかし、ブルドックソースはTOBへの反対を明示した後、株主総会(スティール・パートナーズも含む)の特別決議で議決権総数の83.4%という圧倒的多数の賛成を得て新株予約権無償割当を決定しました。

⒊ 必要性・相当性の原則

買収防衛策は、本当に必要な場合に行い、内容は相当であり過剰なものとしないことが求められますが、ブルドックソースは、株式1株につき3個の割合で新株予約権を割当て、スティール・パートナーズの新株予約権は1個396円で買取ることとしました。新株予約権が実施されると発行済株式数は4倍、株価は1/4(理論上)となるため、スティル・パートナーズの買付価格1,584円の1/4である396円は妥当な買取価格といえます。

ニッポン放送の事例

2005年2月8日に、ライブドアの子会社がニッポン放送の発行済株式数の29.63%を取得し、ライブドアの保有株式と合わせると34.99%となり、ライブドアグループがニッポン放送の筆頭株主になりました。ライブドアの目的はニッポン放送が筆頭株主となっていたフジテレビとの業務提携によるシナジー効果でしたが、フジサンケイグループの稼ぎ頭だったフジテレビはニッポン放送をTOBによって子会社化し名実ともにグループの中核企業になるべく進めていたため、ライブドアの影響排除に動き始めます。

同年2月23日に、ニッポン放送とフジテレビが共同で、ニッポン放送が発行済株式数の1.44倍にあたる新株予約権をフジテレビに対して発行すると発表。これに対し、ライブドアは新株予約権の発行の差止めを求める仮処分を東京地方裁判所に申請しましたが、同裁判所は、新株予約権の発行の主たる目的が「企業価値・株主共同の利益の確保・向上」ではなく、現経営陣の支配権の維持であり著しく不公正な方法による発行にあたるとして新株予約権の発行差止めの仮処分を決定。東京高等裁判所も東京地方裁判所の決定を支持し、ニッポン放送が最高裁判所への特別抗告を行わなかったことで新株予約権の発行の差止めが確定。ニッポン放送のポイズンピルは不発に終わりました。

まとめ

株式を上場している会社には、常に敵対的買収を仕掛けられる可能性があります。ポイズンピルは敵対的買収に対して防衛効果や抑止効果を期待できる有効な手法ですが、メリットとともにデメリットやリスクもあるので十分理解した上で導入しなければなりません。

特に重要なのは「買収防衛策の3原則」で、ポイズンピルを発動した場合に予想される敵対的買収者による「新株予約権の発行の差止めを求める仮処分」の適否を判断するにはこの3原則が重要になりますが、ブルドックソースの事例はこの3原則を遵守し成功した事例です。

<買収防衛策の3原則>

・事前開示・株主意思の原則

・必要性・相当性の原則

また、買収防衛策は仮に成功しても会社に何らかのダメージを残す可能性が高いため、導入を検討する場合には知識や経験が豊富な専門家のアドバイスを受けることをおすすめします。