SPCとは?

SPCとは、どのような目的でなぜ設立されるのでしょうか。まずは、M&AにおいてSPCが持つ役割や、ペーパーカンパニーとの違いについて詳しく見ていきましょう。

特定の目的のために設立する「特別目的会社」

SPCとは「Special Purpose Company」、日本語で「特別目的会社」という意味を持ちます。これは、一般的な会社とは異なり、特定の事業目的のために設立される法人です。会社法に基づいて設立されることもあれば、後に詳しく触れる「SPC法」に基づいて設立されることもあります。これもSPCの特徴の1つです。

SPCは特定の事業のみを目的に設立される会社なので、特定の事業以外の事業活動を行わない点も、普通の会社と異なります。

SPCの目的と役割

SPCは、利益を出すために設立される一般的な会社ではありません。M&Aにおいて、SPCを設立する目的はLBOスキームを利用するために資金調達を行うことにあります。

M&Aを行う際に必ずSPCが必要というわけではありませんが、LBO(レバレッジド・バイアウト)という手法で企業買収を行う際、資金調達のためにSPCを設立します。LBOでは、設立したSPCが資金調達を行った上で買収をします。

SPCが持つ役割は、「資産の保有」です。LBOではSPCが売手の株式を買収する形となりますが、資金の調達や資産管理を実質的に行うのはSPCを設立した親会社です。そのため、SPCの役割は資産を保有することのみとなるのです。また、資金調達を行い株式を取得した後に、SPCと譲渡対象企業を合併させるケースも一般的です。

SPCとペーパーカンパニーの違いとは

SPCは、登記上設立されているものの、従業員が1人もおらず一般的な会社としての実態がなく、事業活動を行わないいわゆる「ペーパーカンパニー」と同じような存在ではないか、と思われがちです。確かに、一見SPCは事業活動を行っていないところがペーパーカンパニーと似ています。

しかし、SPCは先述のように、資金調達の目的を持って設立されます。そのため、「目的を持っている」という点で、実態がないダミー会社とされることも多いペーパーカンパニーとは異なるといえます。

SPCでM&Aを実施するLBOとは

SPCを設立して実施するM&Aが、「LBO」スキームといわれるものです。企業買収の手法の1つですが、一般的な買収と大きく異なるポイントがいくつかあります。LBOとはどのような手法なのか、なぜSPCを設立するのかをLBOの実施手順と共に説明します。

少ない資本での企業買収に用いられる手法

LBOは、企業買収で用いられる手法の1つです。買い手側の企業が買収を実施する手法の一つで、少ない資本で企業買収を実現できる方法として知られています。

通常、企業買収には買手に莫大な資金が必要です。しかし、LBOでは買手ではなく、譲渡企業(対象会社)が債務を背負うこととなります。このことからも、LBOを利用すれば自社より規模の大きな企業の買収が可能となります。

過去のLBOで有名な事例が、ソフトバンクによる英ボーダフォン日本法人の買収です。このケースで、ソフトバンクは当時過去最大規模とされる1兆円の資金をLBOによって調達しています。ボーダフォン買収後、ソフトバンクは携帯電話事業において急成長を見せ、「小が大を呑む」と言われた買収劇を成功へ導いています。

また、結果的に失敗に終わりましたが、ライブドアによるフジテレビの買収においても、LBOが用いられていました。

SPCを設立してLBOを実施する手順

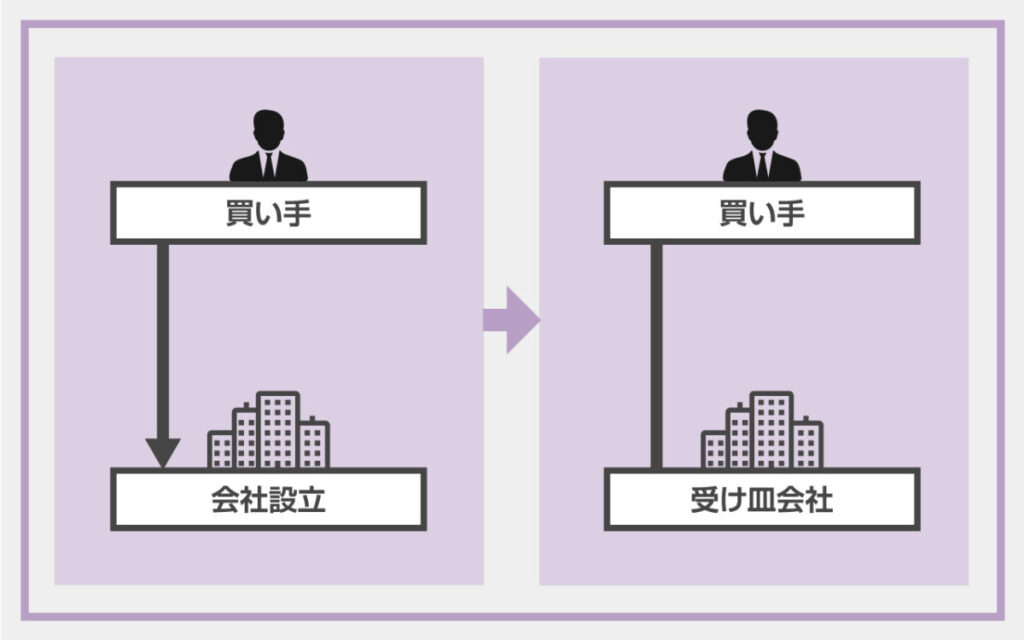

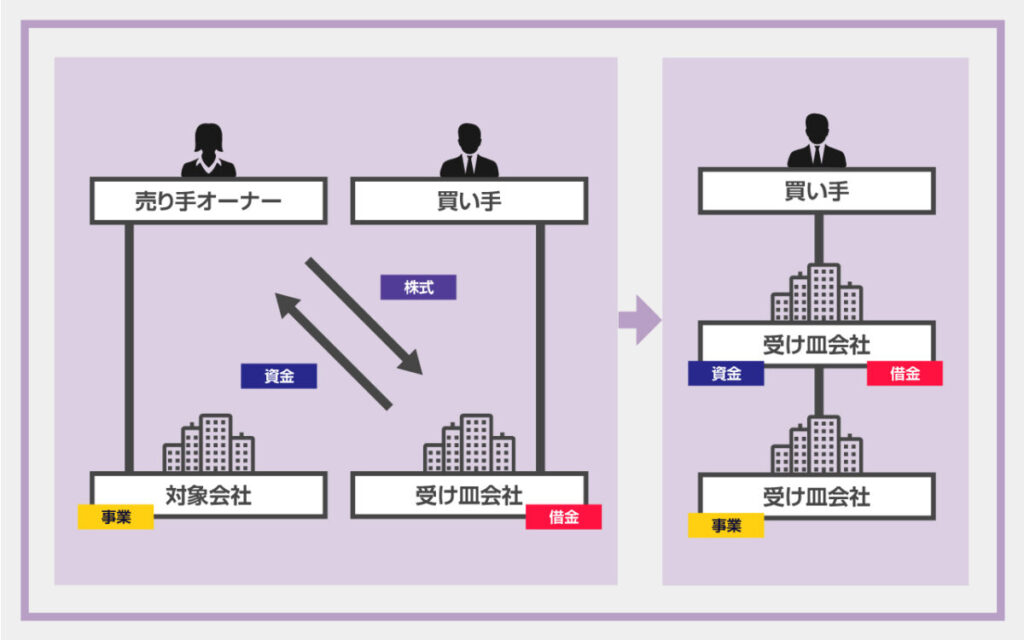

LBOを実施するためには、まずは買手が「受け皿」となるSPCを新たに設立する必要があります。LBOで設立するSPCは合同会社であるケースも見られますが、株式会社として設立しても問題はありません。

SPCそのものは、買収金額にかかわらず少額で設立できます。極端に言えば、会社設立のための要件がクリアできていれば、1円の資本金でも設立可能です。

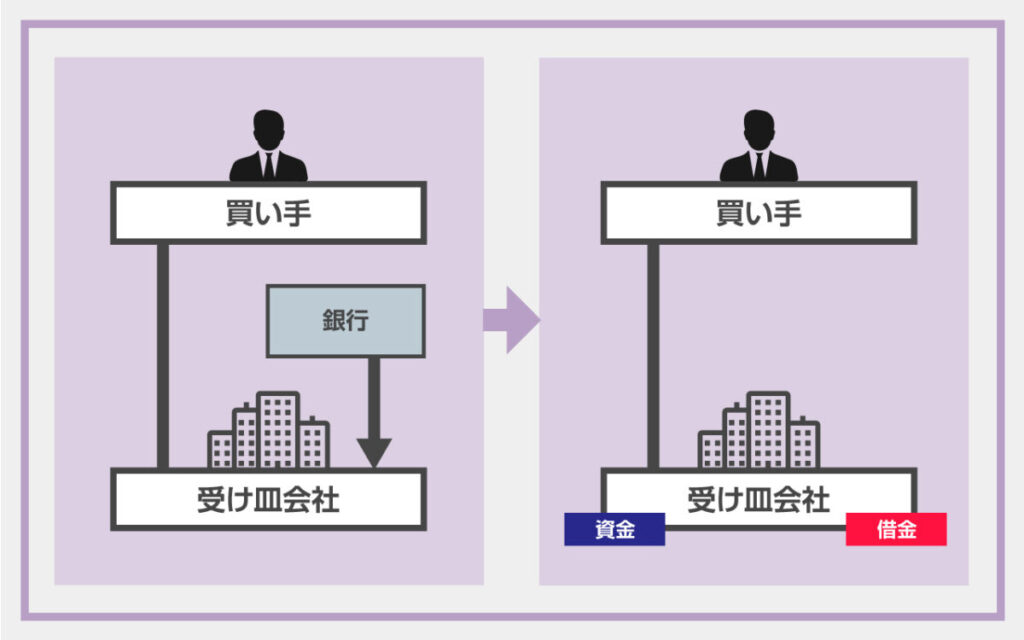

設立したSPCは、M&Aに必要な買収資金を金融機関の「LBOローン」をもって融資を受けて資金調達をします。このとき担保となるのは、譲渡企業の株式や売手の資産、キャッシュフローという点が、LBOの特徴の1つです。

融資を受けることにより、SPCは多額の買収資金と債務を抱えることとなります。調達した資金を元に、SPCが買収を実施。買収後は親会社がSPC、売手がその子会社という関係となります。その際、売手買手双方でM&Aの同意がなされていない場合は、株式公開買い付け(TOB)のような敵対的買収を行うこともあります。

そして最後に、売手とSPCでの吸収合併を実施します。1つの会社になることにより、SPCが抱えていた債務は、結果的に譲渡企業が抱えることになります。つまり、買手が債務を抱える必要なく買収を成功させられるというわけです。

SPC法とSPC導入の条件と設立・登記方法・手続き

SPCを設立するためには、一定の条件の元で手続きが必要です。SPCにはLBOのために設立する場合と、資産の流動化を目的として「SPC法」に基づいて設立する場合があり、それぞれ条件と手続きが異なります。

「SPC法」とは

SPCに関連した法律として、「SPC法」というものがあります。これは、M&Aの手法で用いられるSPCに必ずしも関連した法律ではなく、資産の流動化について定めている「資産流動化法」と呼ばれるものです。

SPC法で設立された会社は、SPCの一種である「TMK(特定目的会社)」で、不動産などの特定資産の管理や譲渡だけを行い、資産の流動化・証券化するための法人です。TMKでは、譲渡された資産の支払いのために借入の実施などを行って資産担保証券(ABS)を発行、利益を投資家に還元します。

SPC法と会社法で条件や手続きは異なる

特別目的会社の設立時に必要な条件や手続きは、SPC法または会社法どちらに基づいて設立するかで異なります。SPC法に基づく場合は資本金が10万円以上、内閣総理大臣への届出が必須で、取締役と監査役それぞれ1人が求められます。また、財務省の管轄となる点も、SPC法に基づいて設立した特別目的会社が普通の会社と大きく違う点です。

これに対し、会社法に基づくSPCの設立では、資本金は1円以上、内閣総理大臣への届出は不要で、設立に必要なのは取締役1人のみです。その他にも、定款印紙の有無や登録免許税の額なども異なります。

LBOを実施する際に設立するSPCの場合は会社法に基づいて設立しますが、先述のようにコストや手間を考慮して合同会社として設立するケースもあります。

SPCを導入するメリット

M&AのためにSPCを設立するのは、LBOを実施するケースです。SPCを設立するメリットは、LBOを行うメリットにつながります。

少額の資金でM&Aが実施できる

SPCは、LBOでM&Aを実施する際に設立されます。先に述べたように、SPCを利用したLBOでは、少額の資金でも大規模なM&Aが可能となる、まさにレベレッジ(てこ)を利かせた手法である点が重要でありメリットです。

LBOを実施する場合、SPCがLBOローンで融資を受けることとなりますが、親会社だけではなく融資を行う金融機関にとってもリスクが高くなることから金利が高めです。しかし、資金調達を目的として設立されるSPCは売上を得るための実態がない会社であるため、対象会社のキャッシュ・フロー創出力、つまり弁済能力(与信力)によって調達可否が決まります。

そしてLBOでは、もし債務が弁済できなくなっても、買手が債務保証を行わない限り買手に返済義務がない点も特徴とされています。

SPCを導入するデメリット

少ない資金でも買収を実現できるLBOには大きなメリットがありますが、もちろんメリットばかりではありません。買収される側が負債を抱えるというLBOの特徴が、デメリットにつながるケースもあるのです。

対象企業が負債を抱えることになる

M&Aでは、買手が買収資金を準備するのが一般的です。ところがLBOでは、一時的にSPCが債務を抱えることにはなるものの、結果的に買手ではなく対象企業が負債を負うことになります。買手は少額の資産で買収が可能となる上、負債を抱えることもないのです。

しかし、LBOは必ずしもリスクが低い手法ではありません。負債を抱えた対象企業が買収後も経営がうまくいかないと、業績が低迷し負債の返済がままならなくなることもあります。すると負債の返済が不可能になり、結果的に倒産するケースもあります。

借入金利が高額になり負担が増えると、売手の経営改善もより難しくなります。その点も問題となるでしょう。対象企業が倒産となれば、当然ながらM&Aは失敗となってしまいます。

実際に、LBOで買収された企業が、負債の返済ができずに倒産した事例も発生しています。買手にとっては少ない資金で買収が実現する一方で、譲渡対象企業にとって、多額の負債を抱えるSPCを利用したLBOはデメリットとなり得るでしょう。

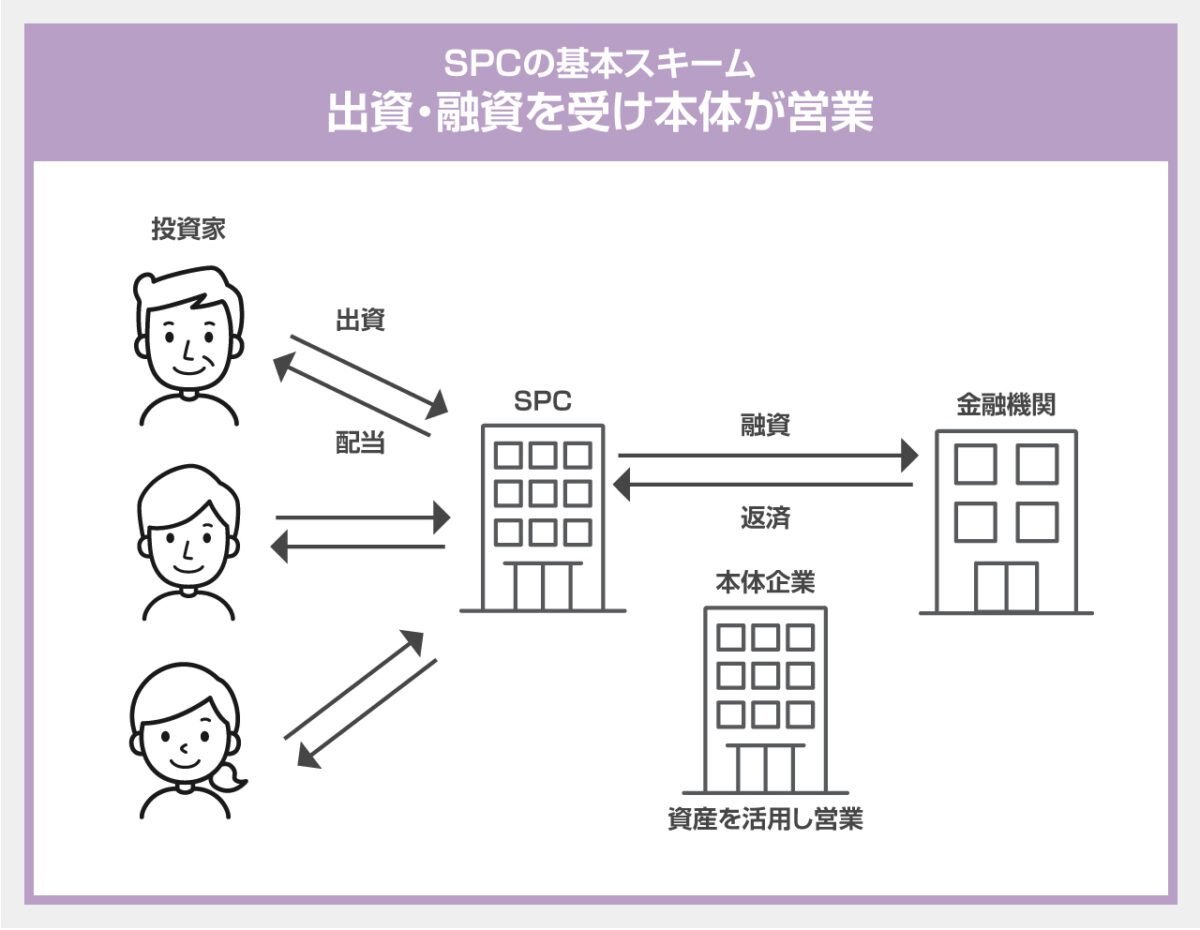

SPCの代表的なスキーム

まず、SPCは特別目的会社(Special Purpose Company)の略称で、何らかの特別な目的(事業やプロジェクト)をもって投資家や金融機関から出資や融資を受け、運用しキャッシュフローを配当または返済に充てることになります。あくまで特別な目的のために設立した会社であり、SPCを実質的に運用するのはSPCではなく投資会社などの営業会社となります。

具体的には合同会社匿名組合スキーム・特定目的会社スキーム・投資法人スキーム、3つのスキームがあります。どのスキームが使いやすいのか、事例に応じて、メリット・デメリットを個別に判断する必要があります。

合同会社匿名組合スキーム

合同会社匿名組合スキーム(GK-TKスキーム)は、SPCとしてGKを設立し、投資家からの匿名組合出資と金融機関からの借入により、不動産信託受益権を取得して運用するスキームです。

GK-TKスキームはSPCでもっとも多いスキームで、特徴は各法人の特徴にも関連し下記のとおりです。

GKの特徴

①株式会社(KK)より設立が容易であり組織も簡素である

②決算公告義務がなく維持管理コストが安く済む。

TKの特徴

③匿名組合出資者相互に契約がない(匿名での出資)

④商法上の組合であり、出資者の責任は有限責任である

証券化では収益を直接投資家に負担させることが重要でありTK-GKスキームの場合、パススルーという二重負担を回避する制度があります。パススルーの制度により、SPCで利益が出た場合に投資家に利益を移転できることとなります。

特定目的会社スキーム

特定目的会社(TMK)はSPCとして資産の流動化に関する法律を根拠とした会社です。TMKの場合には、特定社債や優先出資、特定出資により資産を取得して運用するスキームです。

TMKスキームはSPCの代表的なスキームの1つであり、特徴は下記です。

・運営ハードルが高い

・大型案件に向いている

・外国人投資家の出資が制限される

TMKスキームは資産流動化計画の作成や届出などに時間がかかったり、配当金損金算入要件の配慮する必要など匿名組合方式よりも運営ハードルも高い特徴があります。

証券化では収益を直接投資家に負担させることが重要でありTMKスキームの場合、ペイスルーという二重負担を回避する制度があります。ペイスルーの制度はパススルーとは異なり、SPCで利益が出た場合に投資家に配当を支払うことで法人税の支払いをペイスルーできることとなります。

投資法人スキーム

投資法人スキームは、SPCとして投資法人・投資信託に関する法律に基づく投資法人(REIT)を設立します。REITは、利回りの良い不動産に適用するスキームであり、既存の不動産を長期運用するために投資家から資金を調達して運用されます。投資法人が不動産に投資を行い、投資主に対して配当を行います。

REITでは、法律で保有している資産の保管業務を外部委託することが義務付けられているため、投資法人の委託先(資産保管会社)がある特徴があります。

なお、REITの場合にもTMKスキームと同様に一定の条件下で配当を行うことができます。このため、TMKスキーム同様に配当による二重課税の回避という仕組みになっています。

SPCを設立してLBOを実施する例

①買収の受け皿となる会社(SPC)を新たに設立する

LBOを実施するためには、まずは買手が「受け皿」となるSPCを新たに設立する必要があります。LBOで設立するSPCは株式会社、合同会社などが用いられます。SPCそのものは、買収金額にかかわらず少額で設立できます。極端に言えば、会社設立のための要件がクリアできていれば、1円の資本金でも設立可能です。

②受け皿会社が金融機関から買収資金を借りる

設立したSPCは、M&Aに必要な買収資金を金融機関からの融資を受けて資金調達をします。このとき担保となるのは、譲渡企業の株式や売手の資産、キャッシュフローという点が、LBOの特徴の1つです。

③受け皿会社がM&A対象会社を買収する

調達資金によりSPCが買収を実施します。買収後は親会社がSPC、売手がその子会社という関係となります。

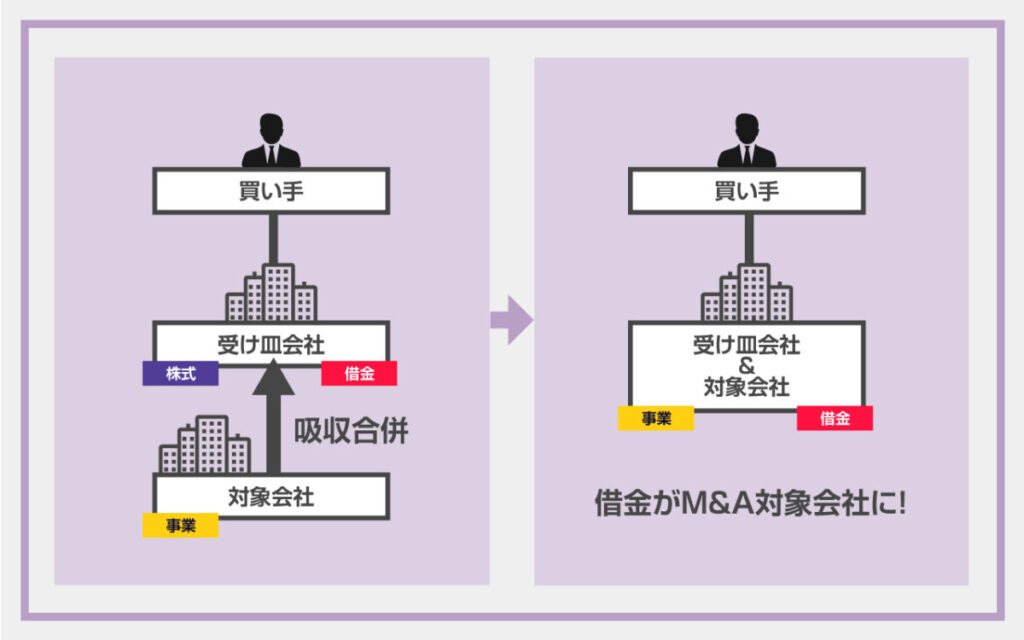

④受け皿会社とM&A対象会社を合併させる

最後に、売手とSPCでの吸収合併を実施します。1つの会社になることにより、SPCが抱えていた債務は、結果的に譲渡企業が抱えることになります。つまり、買手が債務を抱える必要なく買収を成功させられるということになります。なお、必ずしも合併しなければならないわけではなくSPCの子会社として事業を進めるケースもあります。また、対象会社を存続会社とした、いわゆる「逆さ合併」を用いるケースもあります。

まとめ

SPCは資産の流動化の目的で設立されるものとされていますが、M&Aにおいては「M&Aで買収を行うための資金調達」が目的となります。他のM&Aとは異なる手法で、買手の受け皿としての存在のため、買収後は譲渡対象企業と合併し、債務を抱えることもありません。SPCは、少額の資金で自社より規模の大きな企業も買収できる手法において登場する、重要な会社といえるでしょう。

M&A DXのM&Aサービスでは、大手会計系M&Aファーム出身の公認会計士や金融機関出身者等が多数在籍しています。SPCを利用したLBOスキームでお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。