譲渡所得とは

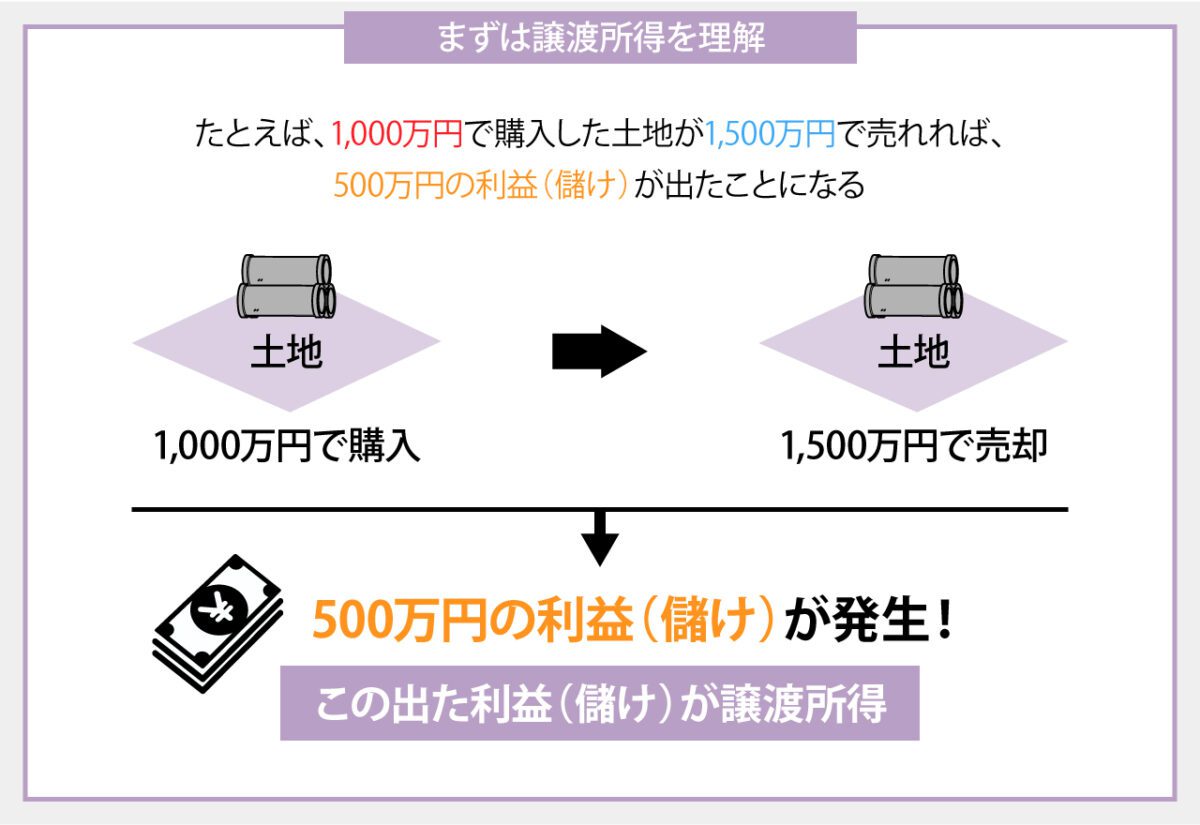

譲渡所得とは、所有している資産を譲渡した場合に発生する所得(利益)のことをいいます。つまり譲渡が赤字の場合には、譲渡所得は発生しません。譲渡所得に有償無償は問われないため、通常の売買取引をはじめとして、借地権の設定行為、交換、競売、公売、収用、物納、法人に対する現物出資なども含まれます。ただし、商品などの棚卸資産、山林、金銭債権などの譲渡については譲渡所得の対象にならないため注意しましょう。

例えば、過去に2,000万円で購入した土地を3,000万円で売却した場合には、1,000万円の譲渡所得が発生し、所得税を納める義務があります。

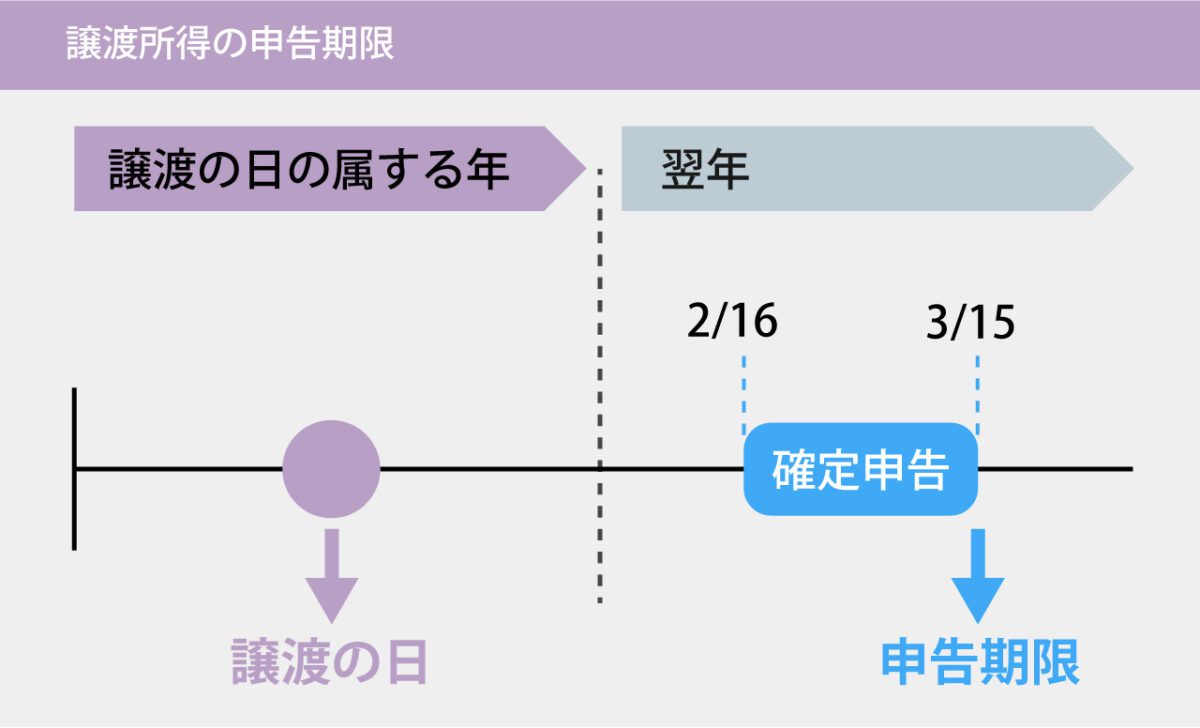

なお、譲渡所得にかかる所得税は自動的に計算されて通知が届くような税金ではありません。譲渡があった年の翌年2月16日から3月15日までに、確定申告と納税を行う必要があります。

譲渡所得の対象になる資産

譲渡所得の対象になる資産は次の通りです。

出所:国税庁Webサイト

ただし、上記に該当する資産であっても、次の所得については課税対象外となります。

・担保権実行などの強制換価手続きによって競売された所得

・貸付信託の受益権などの譲渡による所得

・相続税の物納に充てた所得

など

分離課税、総合課税とは

譲渡所得には所得税がかかりますが、その課税方法には総合課税と分離課税の2つがあります。

分離課税とは、他の所得と合算せずに単独で所得税を計算する方法です。総合課税は、事業所得や給与所得などすべての所得を合算して計算した課税所得に、所得税率を乗じて所得税を算出します。適用される所得税率は、分離課税は所得ごとに税率が定められているのに対して、総合課税は課税所得の金額に応じた累進課税率となっています。

所得税では総合課税が原則となっていますが、譲渡所得に対する課税においては資産の種類に応じて使い分けなければならない点に注意しましょう。

・分離課税:不動産、株式等

・総合課税:上記以外の資産

分離課税または総合課税の対象になる譲渡資産の種類

資産の種類をもう少し詳しくまとめてみます。

| 資産の種類 | 課税方法 | |

| 土地、借地権、建物 | 分離課税 | |

| 株式等 | 短期所有土地の譲渡に類似するもの | 分離課税 |

| 株主制のゴルフ会員権 | 総合課税 | |

| 上記以外の株式等 | 分離課税 | |

| 車両、機械器具、漁業権、特許権、著作権、土石、書画、骨とう、宝石など | 総合課税 | |

譲渡所得の計算方法

それでは次に譲渡所得の計算方法について、分離課税と総合課税でそれぞれ確認していきましょう。計算の流れに沿って解説します。

短期譲渡所得と長期譲渡所得とは

譲渡所得を計算する際には、まず譲渡する資産の所有期間が5年を超えているか否かを基準にして、短期譲渡所得と長期譲渡所得のいずれに該当するのかを判断しなければなりません。分離課税と総合課税では、5年を数える際のスタート地点が異なる点に注意が必要です。総合課税では「取得した日」、分離課税では「譲渡した年の1月1日」となっています。

なお、株式等の譲渡については短期譲渡所得、長期譲渡所得という区分はありません。

・長期譲渡所得:所有期間5年超

短期譲渡所得と長期譲渡所得の計算方法

譲渡所得が分離課税または総合課税、短期譲渡所得または長期譲渡所得のいずれに該当するかの判断が付いたら、次は譲渡所得の金額を計算していきます。

分離課税の場合

分離課税では、短期譲渡所得または長期譲渡所得のいずれに該当するかは、譲渡所得に乗じる税率に影響するため、譲渡所得の計算においては、不動産または株式等、短期譲渡所得または長期譲渡所得を問わず同じ計算を行います。

総合課税の場合

総合課税には、譲渡所得から差し引くことができる特別控除50万円があります。また、長期譲渡所得に該当する場合には、特別控除を差し引いた後に更に2分の1を乗じる過程があることから、課税対象になる譲渡所得は短期譲渡所得の場合の半額になります。

・短期譲渡所得=収入金額-(取得費+譲渡費用)-特別控除50万円

・長期譲渡所得={収入金額-(取得費+譲渡費用)-特別控除50万円(※)}×1/2

※短期譲渡所得と長期譲渡所得が同じ年に発生した場合、特別控除50万円は短期譲渡所得から優先的に控除し、50万円に残額がある場合には長期譲渡所得からも差し引きます。

収入金額、取得費、譲渡費用とは

収入金額とは、資産を譲渡したことで得た金額のことです。つまり売却金額のことをいい、現金以外で受け取った場合にはその受け取ったものの時価が収入金額になります。

次に、収入金額から差し引くことができる取得費と譲渡費用についてですが、まず取得費とは譲渡資産の購入費、建築費、購入手数料、設備費、リフォーム費などが該当します。建物など減価する資産の場合には、減価償却費も含めることが可能です。また、資産の取得が何世代も前であるなどで取得費が不明な場合には、収入金額の5%を取得費にすることができる概算取得費という方法もあります。

最後に譲渡費用とは、不動産仲介手数料、建物の取り壊し費用、名義書換料など、資産を譲渡するためにかかった費用のことをいいます。譲渡所得を計算するためには、収入金額、取得費、譲渡費用いずれも資料を逐一残しておくことが基本となります。

譲渡所得に乗じる税率

譲渡所得にかかる所得税は、譲渡所得に所得税率を乗じて算出します。適用される所得税率は、分離課税では個別の税率が設けられており、総合課税には給与などと同様の累進課税率が適用されます。よって、総合課税では課税所得の金額によって税率が決まることから、同額の譲渡所得に対する所得税であっても、人によって金額が異なる場合があるということになります。

| 課税方法 | 短期or長期 | 所得税率(※) |

| 分離課税 | 短期譲渡所得 | 30% |

| 長期譲渡所得 | 15% | |

| 株式等 | ||

| 総合課税 | – | 5~45% |

※2037年までは復興特別所得税(基準所得税額×2.1%)を、所得税とは別に納付する必要があります。

ここまでの解説をまとめます。

| 資産の種類 | 課税方法 | 所有期間 | 短期or長期 | 所得税率 |

| 不動産 | 分離課税 | 5年以下 | 短期譲渡所得 | 30% |

| 5年超 | 長期譲渡所得 | 15% | ||

| 株式等 | – | – | ||

| 上記以外の資産 | 総合課税 | 5年以下 | 短期譲渡所得 | 5~45% |

| 5年超 | 長期譲渡所得 |

譲渡所得にかかる所得税計算の具体例

それでは、譲渡所得にかかる所得税額を具体的に計算してみましょう。復興特別所得税は計算の便宜上、省略します。

・譲渡資産:土地

・所有期間:10年

・売却金額:3,000万円

・購入費:2,000万円

・譲渡費用:測量費50万円、造成費用350万円

譲渡資産が所有期間10年の土地であることから、課税方法は分離課税の長期譲渡所得に該当します。

譲渡所得600万円×所得税率15%=所得税90万円

土地を売却して600万円の利益が出たとしても、90万円は所得税として消えてしまう計算になりました。ただ、譲渡所得にかかる所得税には節税対策があることを忘れてはいけません。次項で解説します。

譲渡所得にかかる所得税の節税方法

資産の譲渡は突然発生するものではありません。所得税の発生を念頭に置いて計画的に譲渡を行うことで、節税に繋げることができます。

5年待ってから譲渡する

譲渡するタイミングを、所有期間が5年超となるように調整しましょう。譲渡所得にかかる所得税の計算では、長期譲渡所得に該当する方が所得税が少なくなるように仕組まれているからです。

分離課税では、短期譲渡所得の税率30%に対して長期譲渡所得では15%と半減しており、算出される所得税が単純に半額になります。総合課税では、長期譲渡所得に該当する譲渡所得には2分の1を乗じるため、所得税率を乗じる課税所得を半減させることができます。

取得費・譲渡費用を漏れなく計上する

譲渡所得の計算では、収入金額から取得費と譲渡費用を差し引きます。つまり、取得費と譲渡費用の金額が大きければ大きいほど、譲渡所得の金額を小さくできるということです。それぞれの費用に関する資料をしっかり保管し、漏れなく計上できるようにしましょう。

所得税が軽減される特例を活用する

譲渡所得にかかる所得税を軽減できる特例を活用する方法です。ここでは、譲渡資産が相続により取得した資産である場合と、自宅である場合に適用できる可能性がある特例について解説します。

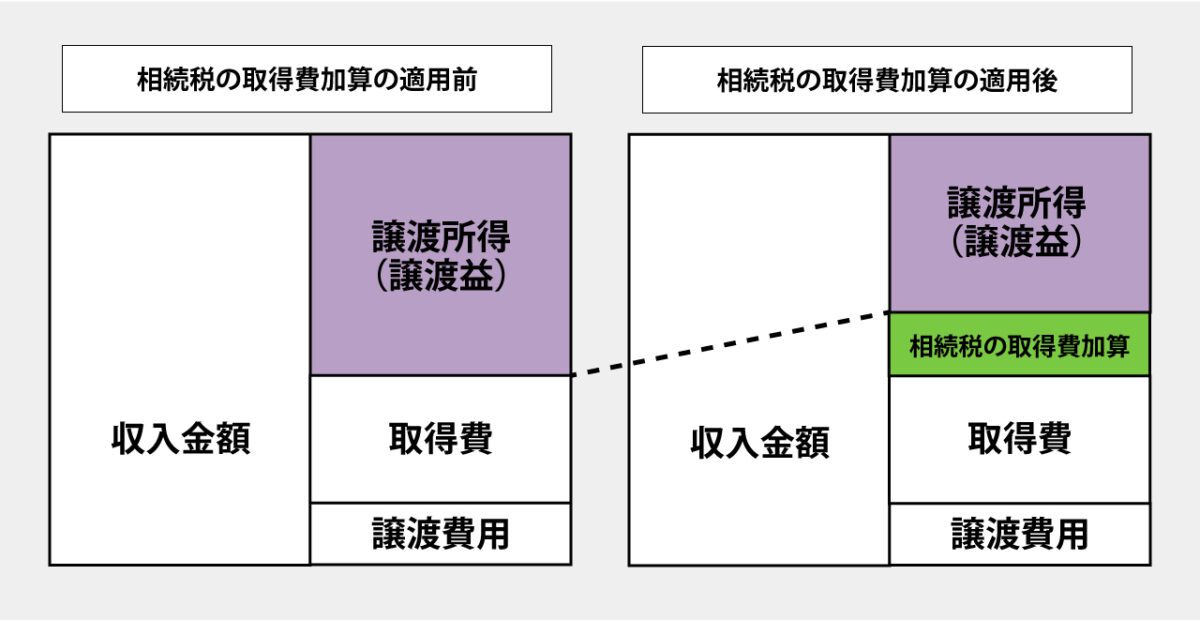

まず相続により取得した資産を、相続税申告期限の翌日以後3年以内(相続開始日から3年10ヶ月以内)に譲渡した場合には、譲渡資産について支払った相続税を取得費に含めることができる「相続財産を譲渡した場合の取得費の特例」の適用を受けることができます。取得費を大きくすることで、所得税の節税ができる方法になります。

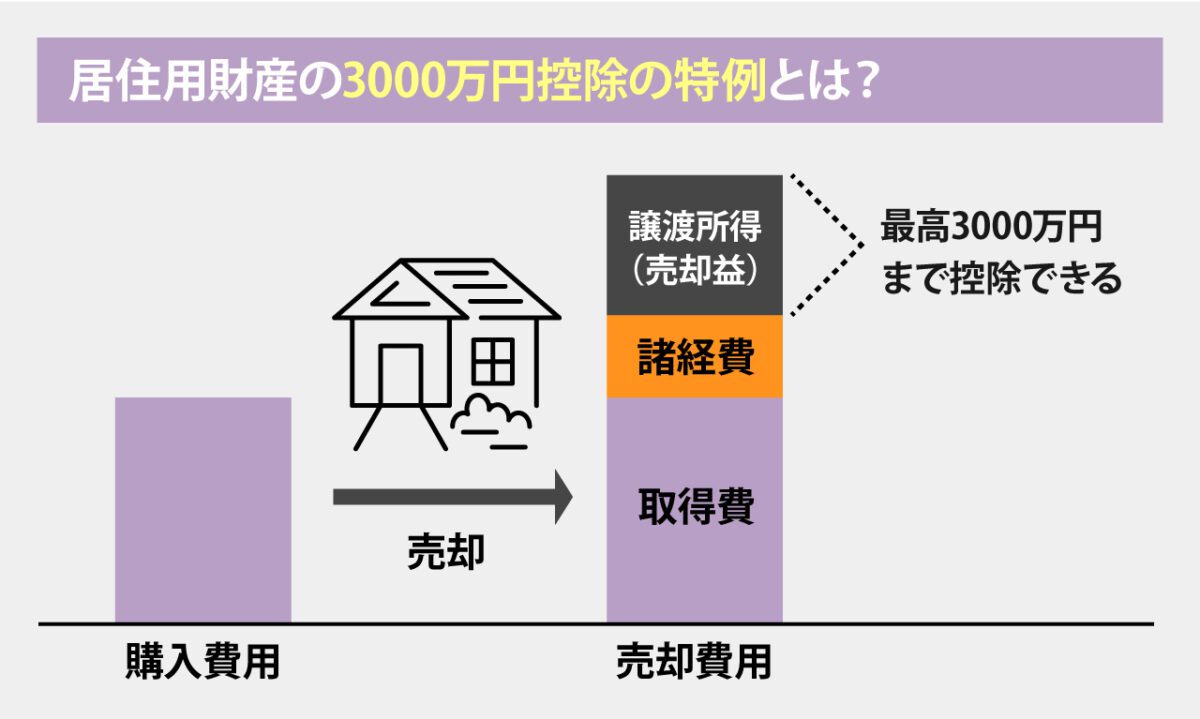

次に、自宅を譲渡した場合に適用を受けることができる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。譲渡所得から3,000万円も控除することができる特例であり、所有期間も問われないことから、自宅の譲渡においては多くのケースで譲渡所得は発生しないでしょう。

譲渡所得の発生を無視するとどうなる

資産の譲渡は税務署の面前で行われるわけではありません。譲渡所得の申告を無視することを考えるかもしれませんが、後々申告漏れが判明した際には譲渡所得に対する所得税に加えて、無申告加算税と延滞税がペナルティとして課されてしまいます。譲渡所得を隠蔽工作していたなど悪質な場合には無申告加算税に代えてより負担の重い重加算税がかかり、最悪の場合には刑事罰になることもあります。

特に不動産の譲渡には登記が絡むため、税務署は動きを把握している可能性が高いです。譲渡所得の申告漏れには十分注意しましょう。

まとめ

譲渡所得は資産を譲渡して利益が出た場合に発生します。分離課税になる不動産や株式等の譲渡所得と比較すると、総合課税になる資産の譲渡所得は、少額になること多いため失念しがちですが、美術品などプレミアが付く資産は、大きな譲渡所得が発生することがあるため注意が必要です。

資産譲渡には所得税が発生する可能性があるということを忘れず、計画的に行いましょう。