内縁の妻とは?

最初に、「内縁関係」や「内縁の妻」とはどのようなことをいうのかを、確認しておきましょう。

民法上は、男女が婚姻届を提出することで、法律上の夫婦として認められます。法律上の婚姻関係にある相手(夫または妻)のことを「配偶者」と呼びます。

一方、婚姻届を出していないものの、民法上の夫婦と同じように婚姻の意思を持ち、共同生活を営んでいて、夫婦状態にあることを「内縁関係」といいます。内縁関係は、法律上の婚姻ではないものの、事実上は婚姻と同様の生活実態があるということから、「事実婚」と呼ばれることもあります。

また、内縁関係にある女性を「内縁の妻」、男性を「内縁の夫」と呼びます。

なお、内縁関係という言葉で、いわゆる「愛人関係」を想像する方がいるかもしれません。しかし、一般的に、「愛人」とは、結婚している人が配偶者とは別に交際している相手を指します。いわゆる「不倫関係」であり、内縁関係とはまったく異なるものです。

内縁の妻には「相続権」が認められていない

「内縁の夫婦」とは、婚姻届は提出していなくても、法律婚の夫婦と同様の夫婦生活の実態がある人たちです(それがなければ「内縁関係の夫婦」とは呼ばれず、単なる「恋人関係」でしょう)。

そして、法律婚の夫婦と同様の生活実態があるのであれば、それぞれ相手に対して、あるいは社会に対して、法律婚の夫婦と同様の権利が認められるべきだという考え方もできます。

そこで、民法上は内縁関係に関する規定は存在しないものの、裁判の判例や行政手続き、特別法上の規定などにおいては、内縁の夫や妻にも、一定の法的な権利・義務が認められています。

ただし、すべて法律婚の配偶者と同じ権利・義務が認められるわけではありません。

内縁の妻に認められる権利と認められない権利

①内縁の妻にも民法上の夫婦と同様の権利・義務が認められるもの

| 内容 | 条文 |

| 貞操義務 | 民法752条など |

| 同居・協力・扶助の義務 | 民法752条 |

| 婚姻費用分担の義務 | 民法760条 |

| 日常家事の連帯責任の義務 | 民法761条 |

| 帰属不明財産の共有推定 | 民法762条 |

| 財産分与 | 民法768条 |

| 摘出の推定 | 民法772条2項 |

②特別法で民法上の夫婦と同様とみなされるもの

| 内容 |

| 遺族補償年金を受ける者としての配偶者の権利 |

| 労働災害の遺族補償を受ける労働者の配偶者の権利 |

| 退職手当を受けるものとしての配偶者の権利 |

③内縁の妻には認められない権利・義務

| 内容 | 条文 |

| 夫婦の同姓 | 民法750条 |

| 準正(非摘出子が父母の婚姻によって摘出子の身分を取得する) | 民法789条 |

| 配偶者の相続権 | 民法890条 |

内縁の妻には、相続権はない

上述のように、夫婦で共同して作った資産がある場合などは、内縁の妻にも一定の「財産権」は認められます。内縁関係を解消(法律上の夫婦でいう離婚)する際などに、一定の財産分与を求めることなどは認められます。

しかし、内縁の妻には、「相続権」は認められていません。内縁の夫の財産形成において、内縁の妻の尽力が大きかったとしても、夫の死後に内縁の妻は財産を相続できないのです。

誰が相続人になるのか?

ここで、相続人を決めるルールについて理解しておきましょう。

民法では、故人の財産を引き継ぐ権利を持つ人が誰かを定めています。これを「法定相続人」、または単に「相続人」と呼びます。相続人となるのは、①法律婚の配偶者、②子若しくは直系卑属、③直系尊属(父母や祖父母)、④兄弟姉妹です。

①配偶者は必ず相続人になりますが、②から④の人には、優先順位が定められており、②子及び直系卑属がいないときには③直系尊属、②子及び直系卑属も③直系尊属もいないときには④兄弟姉妹が相続人になります。

以上を踏まえると、内縁の夫が死亡して相続が発生した時点で、夫婦の子がいれば、子が相続人になります。

また、子がいない場合で、夫に父母などの直系尊属や、兄弟姉妹がいる場合には、その直系尊属や兄弟姉妹が相続権を持つことになります。 そして、 相続権を持つ人たちに夫(被相続人)の財産がすべて承継されることとなります。

夫婦として生活し、互いに支えあって生きてきたにもかかわらず、いずれか一方が亡くなった時には相続できないというのは納得しがたいかもしれません。

特に、もし内縁の妻が専業主婦やパート就労だった場合で、妻個人の資産が少ない場合は、その後の生活の不安も大きくなるでしょう。

現行の民法では、内縁の妻には相続権が認められず、また、すぐに法改正が実施される見込みもない以上、内縁の妻には相続権がないことを前提として、内縁の妻が夫の財産を引き継ぐための対策を講じる必要があるのです。

以下では、「(1)生前贈与」「(2)遺言書での指定」「(3)生命保険」「(4)特別縁故者」「(5)その他の法律上の権利」の、5つの対策方法を紹介していきます。

関連記事「相続人は誰?優先順位を解説」

内縁の妻に夫の財産を渡す方法(1)夫の生前に内縁の妻に贈与をしておく

夫の死後に、内縁の妻に財産を渡すためには、夫が亡くなる前に準備しておくことが確実です。手軽な方法は、夫の財産を内縁の妻に贈与してしまうことです。

「贈与」とは、他人に財産を譲り渡すことです。財産を渡す相手(受贈者)は限定されません。そこで、内縁の夫から内縁の妻に対して、現金や不動産などの財産を贈与するのです。

妻に贈与された財産は、その後、妻が自由に利用することができます。仮に財産を贈与してすぐに夫が亡くなったとしても、妻に贈与された財産はそのまま妻のものとなります。そのため、内縁の妻に財産を贈与しておけば、相続権がなくても財産が受け取れないという不安は解消されます。

なお、贈与は財産を渡す人と受け取る人とで結ばれる契約に基づいて行われます。財産を持つ人から一方的に財産を譲り渡せば、それで贈与が成立するわけではありません。贈与したということを確実に示すため、贈与契約書を作成しておいた方がベターです。

一定金額以上の贈与を受けると、贈与税が課税される

贈与が行われると、贈与税が発生する場合があります。贈与税は、1年間に贈与された財産の合計額から、贈与税の基礎控除額110万円を控除し、その額に税率を乗じて計算されます。つまり、110万円までの贈与であれば、贈与税は課税されません。

贈与税は、贈与された人(受贈者)に課され、受贈者が申告・納税することとされています。夫から内縁の妻に贈与をした場合、基礎控除を超えていれば、妻が贈与税を申告・納税しなければならないということです。

贈与税の税率には、特例贈与と一般贈与の2種類が定められています。特例贈与とは、贈与を受けた年の1月1日時点で18歳以上の者が、自身の父母や祖父母などの直系尊属から贈与された場合をいいます。

これ以外の贈与は一般贈与と呼ばれ、夫婦間の贈与は、法律婚、内縁関係ともに、一般贈与に該当します。

一般贈与の贈与税は、下記の速算表を使って税額を求めます。

○ 相続税の速算表(一般贈与財産の場合)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

出所:国税庁Webサイト

生前贈与の注意点

贈与契約書を作成する

生前贈与を行う際には、贈与契約書を作成しておいた方が良いことは、既に解説しました。なぜ贈与契約書を作った方が良いかというと、例えば、夫の死後に、夫の兄弟姉妹から、「内縁の妻が不当に財産を奪った」などと主張される恐れもなくはないためです。契約書を残しておけば、それが防げます。

また、税務署に対しては「名義預金」ではないか、という疑いを持たれることを防ぐ効果もあります。名義預金とは、預金の名義と実質的な預金の所有者が異なる預金のことです。例えば、預金通帳の名義が内縁の妻のものになっていても、通帳やキャッシュカードを夫が管理して、妻が自由に使えない状態だったとしたら、それは名義預金とみなされます。

そこで、契約書を整えると共に、贈与したお金は、妻が自由に使えるようにしておくことも大切です。

贈与税を減らすには、毎年少しずつ贈与する

贈与契約に基づいて①財産を贈与した後、②贈与税の計算を行い③申告・納税するという流れを確実に実行しましょう。

贈与税には、110万円の基礎控除がありますので、110万円までなら非課税で財産を内縁の妻に移転できます。110万円の贈与を毎年続ければ、10年間で1,100万円、20年間では2,200万円もの財産を非課税で移転できる為、大きな節税効果があります。

一度に多額の財産を贈与するより、毎年少しずつ贈与する方が贈与税の負担は少なくなるということです。

なお、現金ではなく、不動産を贈与する場合には、贈与税の他に登記費用や不動産取得税が発生します。このうち登記費用は、贈与による場合の方が相続による場合より金額が高くなります。また、不動産取得税は贈与や法定相続人以外への遺贈の場合には発生しますが、相続の場合は発生しません。

内縁の妻は、相続により不動産を引き継ぐことができないため、これらの負担は避けて通れないことにも注意し、どれくらいの額になるのか税理士に相談するなどして事前に確認しておきましょう。

関連記事「生前贈与の税率と計算方法、メリット・デメリットについて解説」

関連記事「生前贈与を活用した相続税の節税。調査で指摘を受けないためには?注意点を解説!」

内縁の妻に夫の財産を渡す方法(2)遺言書で遺贈する

被相続人は、遺言書で、自分の財産を、誰にどのように渡すのかを指定することができます。これを「遺贈」と呼びます。財産を渡す相手は、相続人以外の親族、友人、知人、またNPO法人などでも可能です。

遺言書があれば、原則として(後述する遺留分以外)、その遺言書の内容に従って財産を分けなければなりません。

そこで、夫が亡くなる前に内縁の妻が財産を引き継げるような遺言書を作成しておきます。遺言書があれば、内縁の夫が亡くなった後に夫の財産を引き継ぐことができます。

遺贈は、相手が誰でも可能なので、内縁の妻に対しても、財産を譲り渡すことができます。

遺言の注意点①正しい形式で作成すること

ただし、遺言書で内縁の妻に財産を渡そうとする際には、いくつか注意点があります。まず、遺言書は、法的に定められた正しい形式で作成されていないと無効になる場合があることです。

遺言書には①自筆証書遺言、②公正証書遺言、③秘密証書遺言の3つの種類があります。このうち自筆証書遺言は、遺言書を作成した人(遺言者)が自筆して作成することとされています。しかし、自筆証書遺言をすべてパソコンで作成した場合や、必要な記載事項(日付など)が抜けてしまった場合、遺言書は有効に成立しないのです。

たとえ遺言書を作成しても、その遺言書が有効に成立しなければ相続人同士の話し合い(遺産分割協議)で財産を分割することとなります。

しかし、内縁の妻は相続人ではないため、この遺産分割協議に参加することもできません。そのため、遺言書を作成して内縁の妻が財産を引き継げるようにしたはずが、何も引き継げないことがあるのです。

遺言により内縁の妻が財産を実際に引き継ぐことができるのは、遺言者が亡くなった後です。しかし、遺言者が亡くなった後に遺言書が無効になるとわかったとしても、どうしようもありません。

そこで、内縁の妻に遺産を渡したい場合は特に、遺言書が無効になることがないよう、できるだけ確実な方法を選択することが求められます。

遺言書には①自筆証書遺言、②公正証書遺言、③秘密証書遺言の3種類がありますが、もっとも確実な方法は②公正証書遺言です。

公正証書遺言は、公証役場で公証人により作成される遺言書です。作成時に公証人がアドバイスをしてくれるため、内容に不備のある遺言にはなりません。

また、作成された遺言書は公証役場で保管されるため、紛失のリスクや偽造の心配もなく、遺言者が亡くなった後に家庭裁判所で行う「検認」の手続きも必要ありません。そのため、公正証書遺言を作成しておけば、確実にその遺言書の内容を実現できます。

遺言の注意点②遺留分に配慮すること

遺言書を作成する際には、法定相続人の遺留分に配慮することも必要です。遺留分とは、一定の相続人について、最低限相続することができると定められた財産の割合のことです。

法定相続人は、兄弟姉妹を除いて遺留分を有しており、遺留分に満たない取り分しか相続できなかった人は、多くの財産を相続した人に不足額を請求できます。

例えば、夫の死亡時に夫の父が存命していれば、父は法定相続人となり、遺留分が発生します。

その場合、「自分の財産は、すべて内縁の妻に渡す」という内容の遺言が残されていて、実際に内縁の妻が財産をすべて承継したとしても、夫の父は内縁の妻に対して、遺留分相当額の支払いを請求できるということです。

立場の弱い内縁の妻が、遺留分侵害額請求のトラブルに巻き込まれることを防ぐためにも、遺言を作成する際には、遺留分に配慮した遺産分割の内容としておくことがおすすめです。

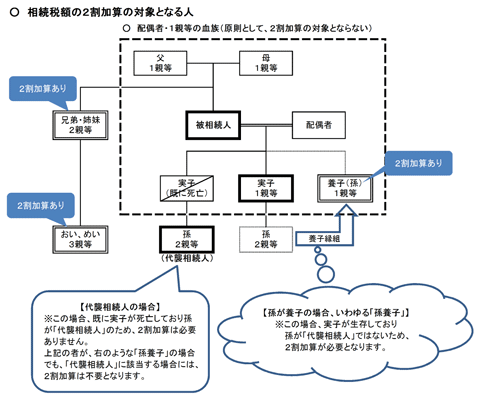

遺言の注意点③2割加算された相続税が課税される

遺贈で財産を引き継いだ人には、相続税が課されます。内縁の妻は相続人ではないから、相続税は関係ないということにはなりません。

そして、相続人が被相続人の一親等の血族か民法上の配偶者以外の人である場合、算出された相続税額に2割加算した金額を納付しなければなりません。

内縁関係にある妻は一親等内の血族や民法上の配偶者ではないため、発生した相続税額を2割加算して納付しなければならないのです。

関連記事「相続における遺言書の種類と進め方を紹介!遺留分についても解説!」

関連記事「公正証書遺言の作成手順。自筆した場合との違いやメリットなどを解説」

内縁の妻に夫の財産を渡す方法(3)生命保険に加入する

生命保険契約における生命保険金の受取人になることができる人は、法律婚の配偶者や親族に限られていません。

そこで、内縁の夫が契約者・被保険者となり、内縁の妻を受取人として指定した生命保険契約に加入します。すると、夫の死亡後に、内縁の妻に生命保険金が支払われます。

生命保険金は、そもそも相続財産(被相続人が所有していた財産)ではないので、その受け取りには相続権の有無は関係ありません。そのため、内縁の妻が受取人となれば確実に生命保険金を受け取ることができるというわけです。

なお、生命保険金は相続財産ではないのですが、相続税法上は、相続財産とみなされて(「みなし相続財産」と呼びます)、相続税の課税対象となる点に注意してください。

また、相続人が受け取った生命保険金については、「500万円×法定相続人の数」で計算される非課税枠が設定されていますが、内縁の妻は相続人ではないので、この非課税枠を適用することはできない点にも注意してください。

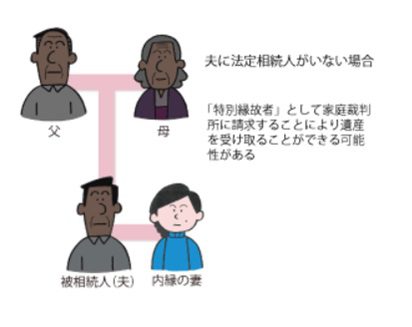

内縁の妻に夫の財産を渡す方法(4)夫の相続人がいなければ特別縁故者の申立てを行う

「特別縁故者」とは、亡くなった被相続人と特別親しい関係にあった人として、一定の場合に、相続財産の分与が認められる人のことです。

被相続人に法定相続人がいない場合、相続権を有する人が誰もいないこととなるため、残された財産は国庫に帰属することとなります。

しかし、被相続人にとって大切な人は何も法定相続人だけとは限りません。そこで、家庭裁判所に申し出て、「特別縁故者」として認められれば、被相続人の財産を引き継ぐことができる場合があります。

法定相続人がいない場合とは、①法律上の配偶者がいない、②子がいない、③父母や祖父母も亡くなっている、④兄弟姉妹もいない場合であり、該当するケースはそれほど多くないかもしれません。ただ、法定相続人がいない場合には、内縁の妻が特別縁故者に認められる可能性があるでしょう。

内縁の妻と相続|相続・遺言の法律相談より引用

関連記事「生命保険の時効知ってた?3年の請求期限をすぎるとどうなる?」

内縁の妻に夫の財産を渡す方法(5)内縁の妻も主張できる権利を確認する

内縁の妻は、配偶者の財産に対する相続権を有していませんが、内縁の妻でも主張できる法的な権利もいくつかあります。

例えば、相続人がいない被相続人が契約していた居住用家屋の賃借権は、被相続人と同居していた内縁の妻がその権利を承継できるとされています。

居住の用に供する建物の賃借人が相続人なしに死亡した場合において、その当時婚姻又は縁組の届出をしていないが、建物の賃借人と事実上夫婦又は養親子と同様の関係にあった同居者があるときは、その同居者は、建物の賃借人の権利義務を承継する。(以下略)

また、被相続人に相続人がいる場合に、内縁の夫が、相続人の賃借権を援用して、家屋に引き続き居住できるとした裁判例もあります(最判昭和42年4月28日など)。

他にも、年金に関する法律では、「配偶者」「夫、妻」を、民法上の夫婦だけでなく、事実婚の状態にある者も含むものとして定義しています。

7 この法律において、「配偶者」、「夫」及び「妻」には、婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含むものとする。

▼厚生年金保険法3条

2 この法律において、「配偶者」、「夫」及び「妻」には、婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含むものとする。

そのため、内縁の夫が亡くなった後の遺族年金は、内縁の妻でも受給することが可能なのです。

まとめ

ここまで、内縁の妻に財産を残す方法を全部で5つ紹介してきました。これらは、どれか1つを選ぶというものではなく、資産状況などに応じて、5つの方法すべてを活用すべきものです。

ただし、①財産の種類に関係なくあらゆる財産を引き継ぐことができる、②事前に準備しておけば確実に内縁の妻も財産を受け取れる、という点で、「(1)生前贈与」と「(2)遺言書による遺贈」の2つの方法は特に有効性が高いといえるでしょう。

この2つの方法について注意点を確認しておき、内縁の妻が確実に財産を受け取ることができるようにしておきましょう。