教育資金一括贈与の非課税制度の意義

本記事でテーマとするのは、平成25年度税制改正において創設された「直系尊属から教育資金の一括贈与を受けた場合の非課税」の制度です。(以下、「教育資金一括贈与の非課税制度」と表記します。)

はじめに制度の意義を確認しておきましょう。

扶養義務者による教育費の負担(贈与)は、原則として非課税

親が子の学校の学費を支払って贈与税が課せられたという話は、あまり聞いたことがないと思います。子の教育資金を、親などの扶養義務者が負担するのは“当たり前”で、これに対して贈与税を課税されるはずがない、と感じる人も多いでしょう。その理解は基本的に間違っていません。

国税庁のタックスアンサーには、「贈与税がかからない場合」として、以下の記載があります。

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、治療費、養育費その他子育てに関する費用などを含みます。また、教育費とは、学費や教材費、文具費などをいいます。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

(出所:No.4405 贈与税がかからない場合)

もともと、教育費の贈与は、原則として非課税なのです。

扶養義務者による教育費の贈与が課税される場合

しかし、上記引用文後半の「なお」以下の部分を読むと、例外があることがわかります。

1点目は、教育費の名目で贈与が行われていたとしても、結果的に、そのお金が教育費に充てられず預貯金となっていたり、教育とは無関係の株式や不動産の購入に充てられていたりした場合です。これらの使途で使われると贈与税が課税されます。

2点目は、将来かかると思われる教育費を見積もり、子や孫に“一括して”贈与している場合、上記の「必要な都度直接これらに充てるためのものに限られます」という規定から外れてしまうため、やはり贈与税が課税されることになります。

教育資金一括贈与の非課税制度のメリットは「一括贈与」にある

上記の2点目について、例えば、高齢者が孫に教育費を贈与したい場合、自分がいつまで存命しているかわからないため、一括して贈与したいという要望がありました。

それに応えるために設けられたのが教育資金一括贈与の非課税制度というわけです。

本制度は、父母や祖父母などの直系尊属が、子や孫などの現在、または将来かかると思われる教育費に充当する目的で贈与をした場合、最大1,500万円まで“一括で”贈与しても贈与税が非課税となるものです。

この“一括で”というところが、先に触れたタックスアンサーの「必要な都度直接これらに充てるためのものに限られます」の規定の例外で、特例措置としての意義になります。

教育資金一括贈与の非課税制度の概要

以下、制度の要件等を説明します。

教育資金一括贈与の非課税制度の贈与者および受贈者の要件

本制度の対象となる贈与者および受贈者の要件は以下の通りです。

| 贈与者の要件 | 受贈者の父母や祖父母などの直系尊属であること |

| 受贈者の要件 | ・年齢30歳未満 ・前年の合計所得金額が1,000万円以下 |

教育資金一括贈与の非課税制度は「贈与を受ける人ごと」に適用可能

本制度の典型的な活用例は、お金に余裕のある祖父母が、孫の教育資金を一括贈与するケースだと思われます。

贈与税は、贈与を受ける方(受贈者)1人当たり、年間110万円までの基礎控除額の範囲内の贈与であれば課税されないこととされています(暦年贈与の場合)。このため、長期間かければ、多額のお金を非課税で贈与することはできます。

しかし、贈与者が高齢者であれば、突然死亡したり、認知症を発症したりする可能性があり、そうなると贈与を続けることができなくなります。そこで、贈与者が心身ともに健康なうちに、まとまったお金を一括して非課税で贈与できる本制度は、老後の生活にゆとりのある祖父母などにとって使い勝手がよいものです。

ただし、この1,500万円の非課税枠は、「贈与者ごと」ではなく、「受贈者ごと」に設定される点に注意してください。

例えば、1人の孫(受贈者)が、祖父と祖母から1,000万円ずつ教育資金贈与を受けた場合、本制度により非課税となるのは1,500万円までで、超過した500万円には贈与税が課税されるということです。

一方、1人の祖父(贈与者)が、2人の孫に1,000万円ずつ教育資金贈与をして、それぞれの孫が本制度を適用すれば、それぞれが非課税となります。受贈者が複数人いれば、その分、大きな金額を非課税で贈与することもできるというわけです。

教育資金一括贈与の非課税制度の対象となる教育資金

本制度の対象となる教育資金には、どのような支出が含まれるのかをまとめると、下記の通りとなります。

例えば、学校の「修学旅行費」や「給食費」なども教育資金に当たるのかといった疑問はよく聞かれるところですが、これらも教育資金に該当します。

また、学校等以外での塾や習い事などの費用については、受贈者が23歳未満であれば対象となります。23歳以上の受贈者については、「教育訓練給付金の支給対象となる教育訓練受給費用」のみが対象となります。

なお、「学校等以外」に支払われる費用については、500万円が限度となります。

▼対象となる資金使途の範囲

| 学校等(注) | 学校等以外 |

| 入学金、授業料、入園料、保育料、施設設備費または入学試験の検定料等 学用品費、修学旅行費、学校給食費、その他学校等での教育に伴い必要な費用等 | 教育(学習塾、そろばん等)に関する役務提供の対価や施設の使用料等 スポーツ(水泳、野球等)、または文化芸術に関する活動(ピアノ、絵画等)その他教養の向上のための活動に係る指導への対価等 上記1の役務提供または2の指導で使用する物品の購入に要するお金で、その役務提供者または指導者に直接支払われるもの 物品の販売店等に支払われるもので、左記「学校等」の2に充てるためのお金で、学校等が必要と認めたもの 通学定期券代、留学のための渡航費等の交通費 |

(注)「学校等」とは、認定こども園や保育所、幼稚園、小・中学校、高等学校、大学(院)、専修学校、一定の外国の教育施設、認定こども園、保育所、一定の認可外保育施設などのことをいいます。

教育資金一括贈与の非課税制度の適用期限

本制度は、令和3年の税制改正により、適用期限が「令和5年3月31日まで」となっています。本制度の適用を予定されている方は、早めに行動したほうがよいでしょう。

ただし、文部科学省から令和5年度税制改正要望事項として、本制度の適用期限を、令和7年3月31日まで2年間延長する要望が出されており、延長される可能性があると考えられます(令和4年9月現在)。

教育資金一括贈与の非課税制度の手続きとお金の流れ

ここでは、本制度の適用を受ける際の、手続きとお金の流れを簡単に説明します。

教育資金一括贈与の3つの方法

本制度の適用を受けるにあたっては、金融機関との「教育資金管理契約」に基づき、以下のいずれかの方法により教育資金の贈与(拠出)を行います。

②贈与者から贈与された教育資金を、受贈者が銀行に預け入れする方法

③贈与者から贈与された教育資金で、受贈者が証券会社で有価証券を購入する方法

この中では、②の方法がもっとも簡便であり、利用されるケースが多いと思われるため、以下では、②の方法を前提にして、手続きやお金の流れを説明していきます。

なお、他の方法の手続きなどについての詳細は、国税庁ホームページ等や信託銀行のWebサイトなどでご確認ください。

(参考)国税庁HP「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

教育資金一括贈与の非課税制度の手続きの流れ

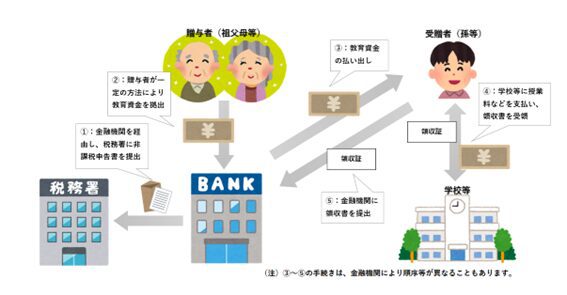

最初に、贈与者と受贈者との間で書面による贈与契約を締結します。受贈者が未成年の場合には、贈与契約書に親権者の署名・押印が必要となります。

次に、贈与者は、金融機関に受贈者名義の本制度専用口座を開設し、そこに教育資金を一括して預け入れます。

なお、受贈者は、「教育資金非課税申告書」を納税地の所轄税務署長へ提出することが必要ですが、これは本制度専用口座を開いた金融機関が代行してくれるので、通常は、受贈者自身で手続きをする必要はありません。

その後、受贈者に教育資金が必要となった際に、金融機関から資金の払い出しを受けて、学校等に支払いを行います。教育資金に使ったことを証明するため、学校等から受け取った領収証を、所定の期日までに金融機関に提出しなければなりません。

なお、金融機関によっては、受贈者が自己資金で教育資金を立て替え払いして、領収証の提出を受けた後で教育資金の払い出しをするという方法を採用している場合もあります。

上記の手続きとお金の流れをまとめると下図のようになります。

▼教育資金一括贈与の非課税制度の手続きの流れ

教育資金一括贈与の非課税制度の注意事項

贈与者と受贈者の双方にとってメリットの大きい本制度ですが、以下のようなケースに該当する場合には、贈与税や相続税が課税される場合があるので注意が必要です。

受贈者が30歳に達したとき

受贈者が30歳に達した時点で、教育資金管理契約は終了となります。

その際、贈与を受けた資金で使い切れなかったお金(これを「管理残額」といいます)が残っていると、そのお金は贈与税の課税対象となります。

ただし、受贈者が30歳到達時点で学校等に在学中の場合には、卒業年の12月31日か40歳に達する日のいずれか早い日が契約終了日となります。この取り扱いは、30歳到達時点で教育訓練給付金の支給対象となる教育訓練を受けている場合にも適用されます。

贈与者が亡くなったとき

贈与者が死亡したときは、その時点での管理残額が、贈与者の相続財産に加算され、受贈者は相続税の課税対象者となるのが原則です。

その際、受贈者が、法定相続人以外の者(孫やひ孫)の場合には、相続税額の2割加算の適用対象者にもなってしまいます(受贈者が子の場合には、法定相続人であるため、2割加算の適用はありません)。

ただし、贈与者の死亡時において、受贈者が23歳未満の場合や、学校等に在学中または教育訓練の受講中の場合には、相続税は課税されない例外規定があります。この規定があるため、高齢の祖父母から幼い年齢の孫への教育資金贈与の場合には、過度に相続税を心配する必要はないでしょう。

教育資金一括贈与の非課税制度の管理残額の相続財産への加算は、税制改正により、令和3年4月1日以降に本制度の適用から加わったものです。そのため、教育資金の拠出時期(贈与の時期)により取り扱いが異なるので注意してください。

▼拠出時期による贈与者死亡時の相続税課税

| 拠出時期 | ~平成31年3月31日 | 平成31年4月1日 ~令和3年3月31日 | 令和3年4月1日~ |

| 相続財産への加算(注) | 加算なし | 死亡前3年以内の拠出分に限り、加算あり | 加算あり |

| 相続税額の2割加算の適用 | 適用なし | 適用なし | 適用あり |

(注)受贈者が23歳未満の場合や、学校等に在学中または教育訓練受講中の場合を除く。

(出典)国税庁HP「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A[Q4-1]」

教育資金贈与を使うタイミングは?

教育資金一括贈与の非課税制度はどのようなときに利用すればよいか、判断するときのポイントを2つお伝えします。

(1)相続税の節税が見込めるとき

教育資金の一括贈与に限らず、贈与は多くの場合、死亡時の相続財産を少なくし相続税を節税するために行われます。

何も対策をしなければ相続財産が多額になると予想される場合は、教育資金一括贈与の非課税制度を利用することで節税効果を見込むことができます。

(2)金融資産が十分にあるとき

贈与者自身の金融資産が十分にあるかどうかは確認しておく必要があります。

教育資金一括贈与の非課税制度を利用して一度贈与すると、贈与者の都合で資金を取り戻すことはできません。一括贈与をしたものの、あとで贈与者の資金が不足し生活に困るケースもあります。

教育資金の贈与は非課税限度額の範囲内であれば複数回に分けてもよいため、状況に応じて追加の贈与を検討していくとよいでしょう。

まとめ

まとまったお金を一度に非課税で贈与できる、教育資金一括贈与の非課税制度は、メリットの大きい制度ですが、一定の場合には贈与税や相続税が課される可能性があるなど、注意すべきポイントもあります。

これらを踏まえて、慎重に検討しましょう。