家族信託とは

信託とは、自分の財産を信頼できる人に託して、自分が決めた目的に沿って管理や運用をしてもらうことです。家族に財産を託す信託は「家族信託」と呼ばれ、認知症などが原因で自分では財産を管理できなくなったときや、相続が起きたときに備えることができます。

家族信託では委託者、受託者、受益者の3者が関わる

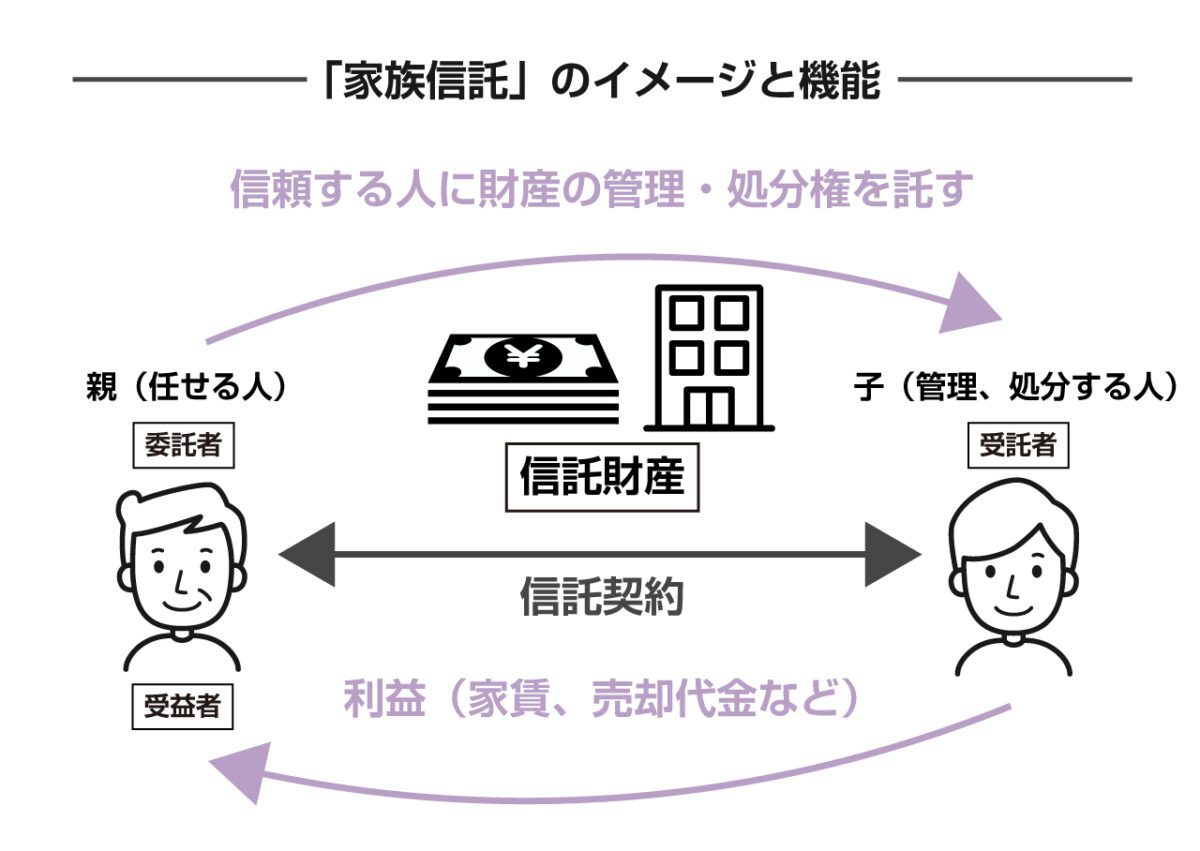

家族信託には、以下の3つの登場人物(役割)が出てきます。

【家族信託の3つの登場人物(役割)】

①委託者:財産を預ける人(役割)

②受託者:財産を預かって管理、運用、処分する人(役割)

③受益者:その財産から発生する経済的な利益を受け取る権利(受益権)を持つ人(役割)

ここで、注意して欲しいのは、委託者、受託者、受益者、はあくまで家族信託契約の中での「役割」の名称であり、必ずしも別の個人であるとは限らないという点です。

実際の家族信託でよく使われるのが、「委託者」と「受益者」が同じ人となっているパターンです。

家族信託でよくある、受託者=受益者になる例

具体例で見てみましょう。

①委託者:父(75歳)

②受託者:子(40歳)

③受益者:父(75歳)

・信託財産:賃貸アパート

父が賃貸アパートを所有して賃貸経営している場合です。

今後、もし父が重度の認知症になってしまった場合、アパートの管理業務はできなくなります。法的な所有者は父なので、子が勝手にアパートを売ることはもちろんできませんし、修理が必要な箇所があっても修理業者と契約が結べない、空き部屋が出て新たに賃貸契約を結びたくても契約ができないなど、さまざまな問題が生じます。

そこで、その賃貸アパートを信託財産とし、父が「委託者」兼「受益者」となり、子が「受託者」となる家族信託を結びます。

すると、賃貸アパートの管理、運用、処分をする権限は子に移り、実際の管理業務や契約業務などは子が行います。一方、そのアパートの家賃収入などから得た利益は、「受益者」である父が引き続き受け取ることができます。

倒産隔離機能がある

倒産隔離機能とは、信託財産が委託者や受託者の倒産の影響を受けないという機能です。

信託財産は、委託者から受託者へと名義が移転され、委託者の財産とは別個の財産として扱われます。そのため、委託者が破産した場合でも、信託財産は破産財団に組み込まれず、委託者の債権者が信託財産を差し押さえできません。

また、信託財産は受託者の財産でもなく、受託者が破産した場合も信託財産は受託者の債権者が強制執行することはできません。

倒産隔離機能の例としては、以下のようなケースが挙げられます。

①事業主が破産した場合、事業の継続に必要な財産は守られる。

②不動産を信託した場合、受託者が破産した場合でも不動産は受益者に引き渡される。

③高齢者が信託で財産を管理する場合、受託者が破産した場合でも信託財産は受益者に引き渡される。

倒産隔離機能は、信託財産が委託者や受託者の倒産の影響を受けずに受益者の利益を守ることができます。

家族信託の基本的な仕組み

信託は、「商事信託」(信託銀行などが取り扱う)と「民事信託」(商事信託以外)とに大別されます。

一般的には、家族信託は、民事信託の一種類(家族間で結ぶ非営利の信託契約)を指す言葉だといえます。

「家族信託」という言葉は、信託について定めた信託法で規定されている概念ではなく、あくまで「通称」でしかないため、使う人によって微妙に定義が異なる場合があります。

受託者、受益者になれる人

家族の間で結ばれるので、「家族信託」という通称になっているわけですが、信託について定めた信託法では、受託者、受益者が家族でなければならないといった規定はありません。

そのため、家族以外の第三者(弁護士などの士業者や友人など)が受託者になる家族信託の形もありえます。

また、1個の信託財産について複数の人が受託者になることもできます。

さらに、上で述べたように「受託者」=「受益者」とすることができますが、「委託者」=「受託者」とすることもできます。この場合は特に、「自己信託」と呼ばれます。

なお、未成年者は受託者になることができません(信託法7条)。

信託財産の範囲

家族信託により信託させる財産を「信託財産」と呼びます。信託契約を結ぶ際に、契約の中で信託財産を定めます。金銭的価値があるものであれば基本的に信託できるので、現金や預金、不動産、車、宝石、絵画などは信託が可能です。特許権や著作権のような知的財産権も信託できます。

なお、経済的価値はあっても、「年金受給権」のような一身専属的な(本人にだけ認められる)財産は、信託の対象外となる点に注意してください。

信託期間の上限

原則として信託期間に制限はなく、本人や家族の意向に沿って自由に期間を設定できます。ただし、受益者連続型信託では一定の制限があります。

受益者連続型信託とは、「受益者Aが亡くなった後はAの受益権が消滅し、新たな受益権がBに発生する。Bが亡くなった後はBの受益権は消滅し、新たな受益権がCに発生する。」というように、何代も先まで受益者を設定する信託です。

例えば、上記の賃貸アパートの例で、父が亡くなった後は、母に受益権が移る、といった形で利用されます。

受益者連続型信託では、信託開始から30年経過後に受益者となった人が亡くなると信託は終了します。

家族信託と遺言との関係

遺言を書いた後、遺言内容とは異なる内容で信託契約を結んだ場合は、両者の抵触する箇所については遺言を撤回したものとみなされます。

また、信託契約を結んだ後に遺言を書いて内容が抵触する場合は、信託契約によって名義が変更された財産(受託者のものとなった財産)については、遺言で記載しても、そもそも効力を持ちません。

つまり、遺言と家族信託が抵触する場合は、家族信託が先の場合でも後の場合でも家族信託の内容が優先されます。

家族信託の利用が検討される場合とメリット

家族信託はさまざまなケースで活用できます。以下では、家族信託が利用される代表的なケースを紹介します。

親の認知症に備えたい場合

さきほどの事例で紹介したように、親が認知症になると不動産に関連する契約手続きができません。

よくあるのが、「介護が必要な状態になったら、自宅を売って介護施設への入所する費用を用意しよう」と考えていたのに、不動産の売買契約を結べず困る場合です。また、認知症になると、銀行口座から、まとまった額の預金を引き出すこともできなくなります。

しかし、家族信託によって不動産や預金などの財産を受託者である子の管理下に移しておけば、仮に親が認知症になっても管理・運用を継続できます。

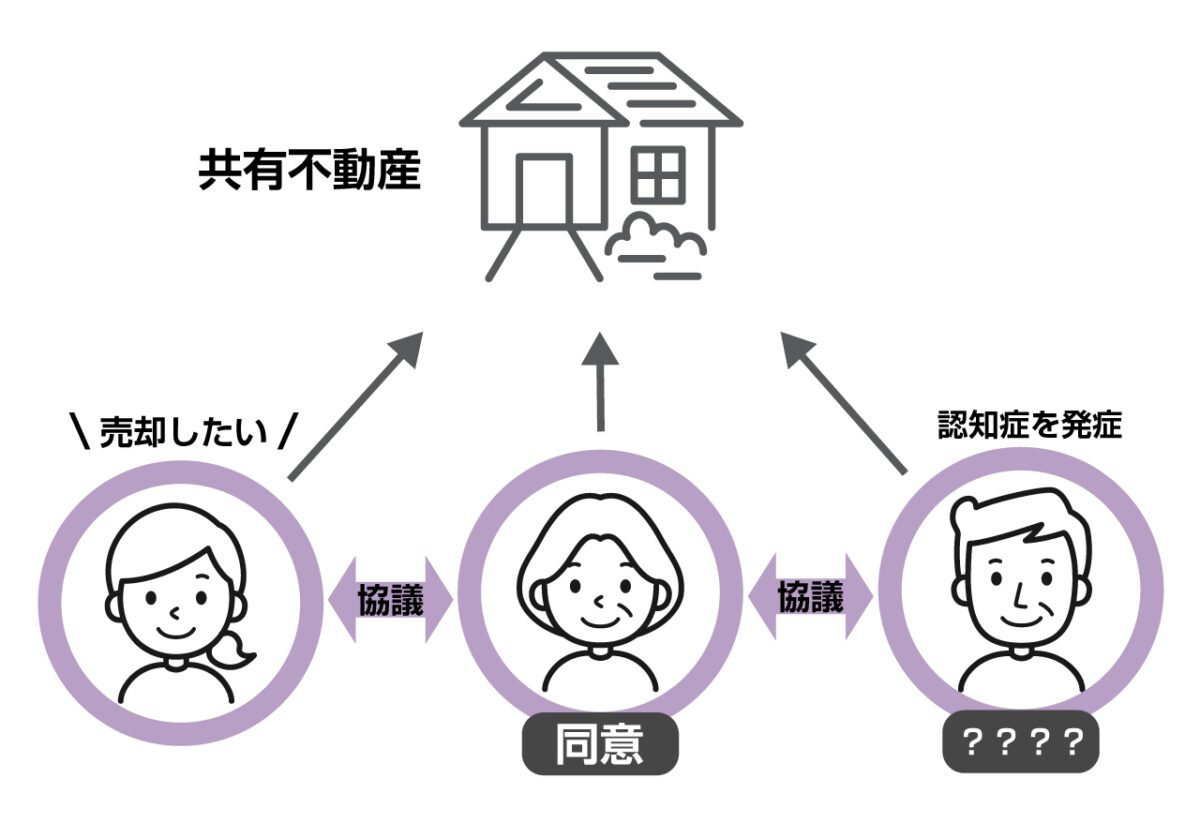

共有不動産がある場合

不動産が共有名義になっていると、売却、建て替えなどしたくても、共有者の意見がまとまらず困る場合があります。さらに、共有者のうち1人が認知症を発症すると、不動産の処分などに関する意思決定がなにもできなくなってしまいます。

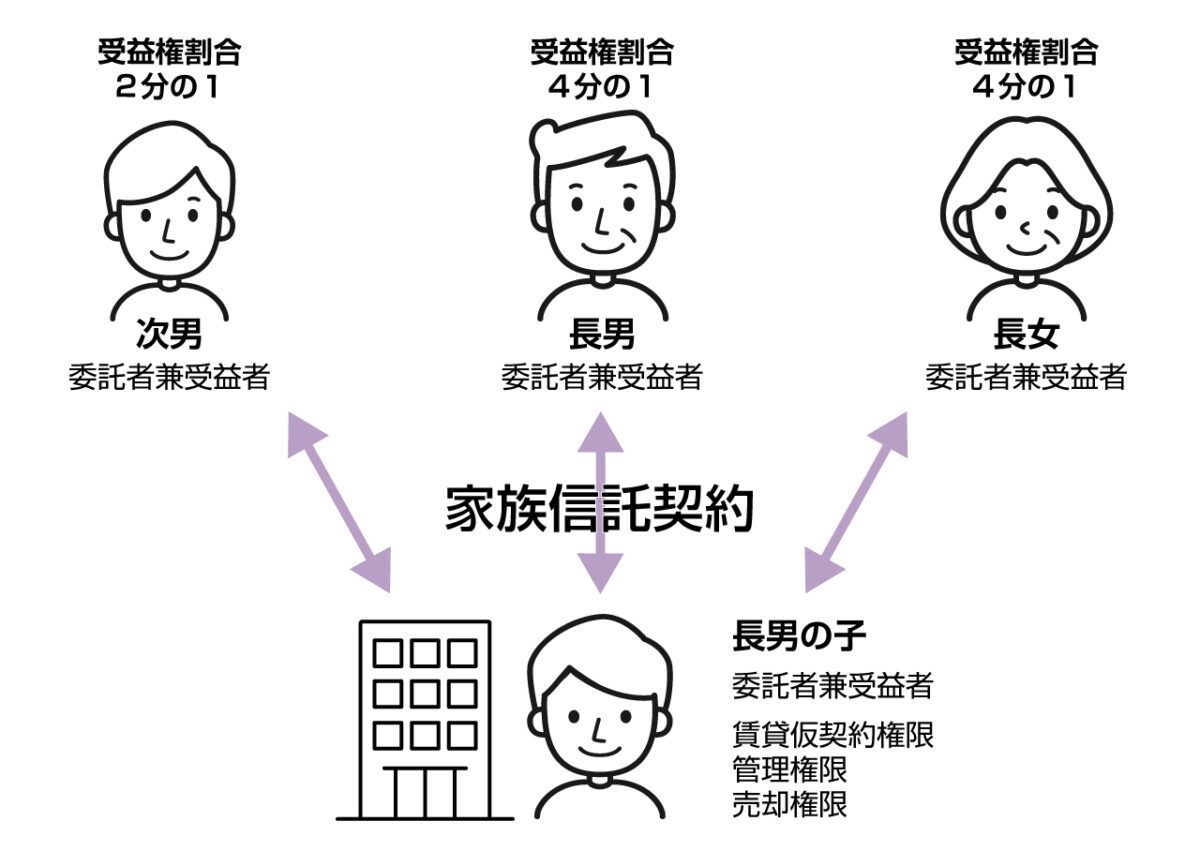

そこで、すべての共有者が「委託者兼受益者」になり、不動産を管理する受託者を特定の家族に指定する家族信託契約を結べば、共有者の誰かが認知症になっても、建て替えや売却などの意思決定が可能になります。共有名義の割合に応じて、受益権の割合を分割し、共有者それぞれの権利の割合はそのままにしながら、管理権限を受託者1人に集約できます。

また、委託者の1人が亡くなり、相続が発生した場合、相続人が受益権を相続するので受益者の数が増えることはありますが、管理権限は受託者に集約されたままなので、各相続人に権限が分散することで、トラブルとなる心配も減少します。

収益不動産を配偶者に残したい場合

老後の生活資金として賃貸不動産経営をしている人に、配偶者(妻)と子がいるとします。自分の死後も、配偶者の生活資金は賃貸不動産からの収益でまかないたいのですが、配偶者が賃貸不動産経営をしたことがなければ、うまくできるかどうか不安でしょう。また、自分の死後、配偶者が認知症になる恐れもあります。

このときにも、委託者兼受益者を夫、受託者を子に設定し、夫の死後の受益者を妻に、妻の死後は子が賃貸アパートを受け継ぐように家族信託を設定すれば、夫の死後もアパート経営を子に任せつつ妻は家賃収入で生活できます。

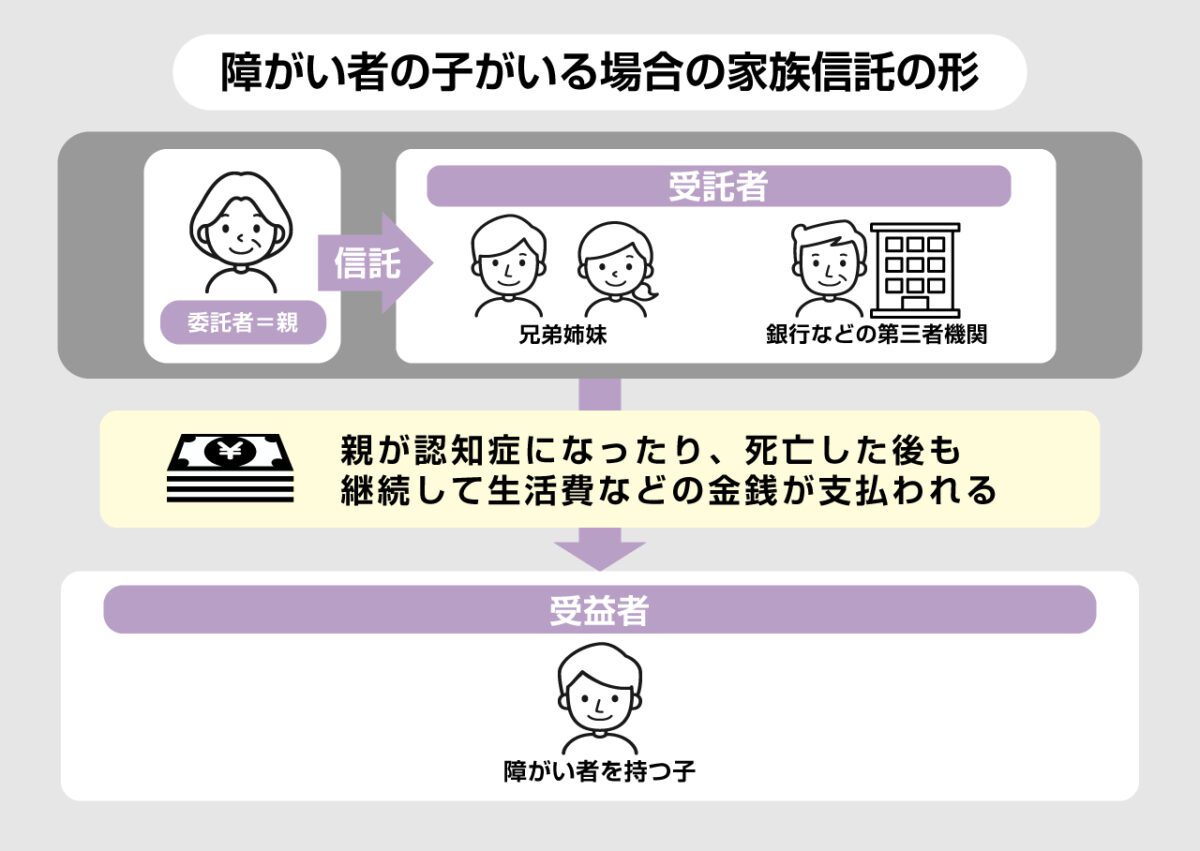

障害のある子への財産承継対策をしたい場合

子に知的障害などがあり自分では財産管理ができない場合、親が亡くなったあと、子が困ることになります。また、親が認知症になった場合を想定して、あらかじめ財産を贈与しておいても、子自身には管理できません。

そこで、障害のある子に兄弟姉妹がいれば、委託者を親とし、兄弟姉妹を受託者、障害のある子を受益者とした家族信託契約を結んでおきます。障害のある子に代わって兄弟姉妹が適切に財産管理をできるようになります。

また、障害のある子が亡くなった後、誰が財産を取得するのかも信託契約で定めることができるので、子の面倒を見てくれた兄弟姉妹に財産を渡すことも可能です。

また、このようなケースでは、親が存命中は、親が「委託者兼受託者」となる「自己信託」という形を取ることもあります。

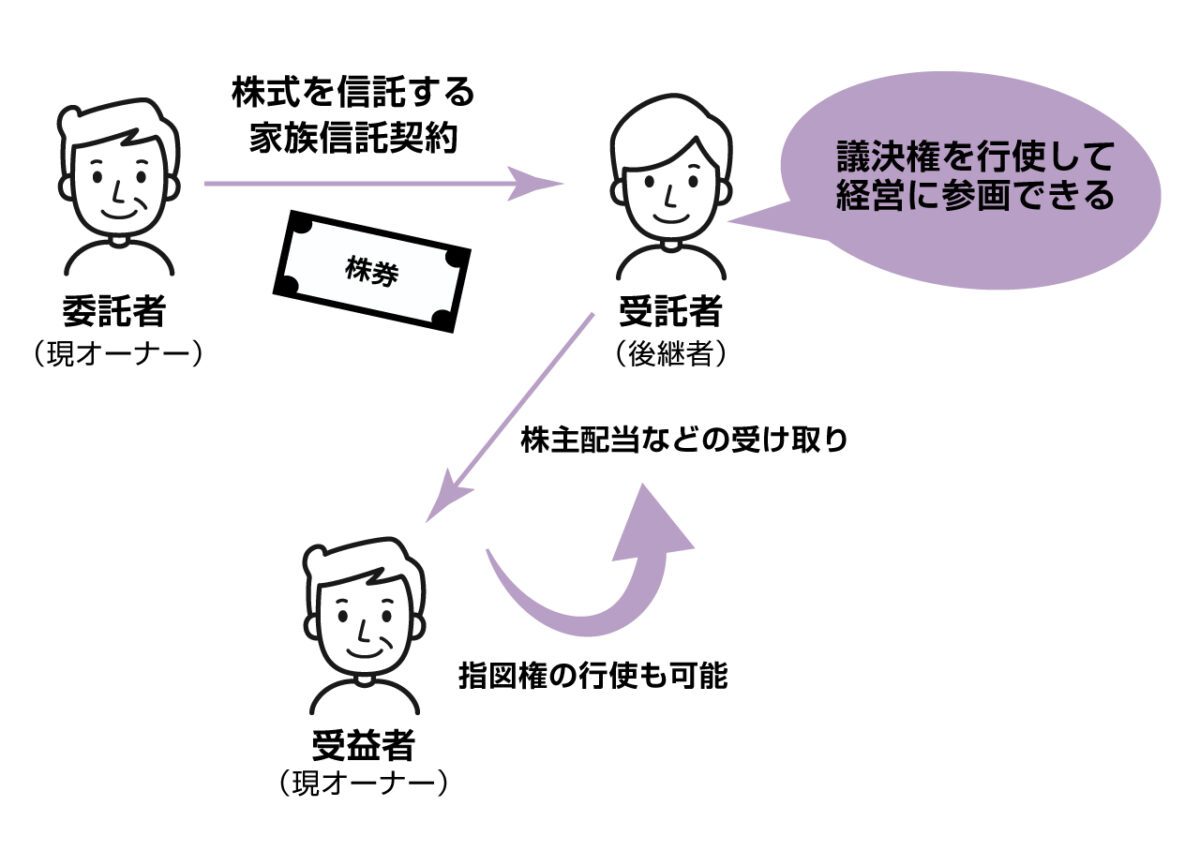

事業承継対策

親がオーナー企業の経営者(株主でもある)で、子が将来の後継者候補である場合も、親が急死したり、認知症になったりするリスクを考えると、早期に子に経営権(株式)を贈与などで委譲しておくほうが安心です。

その反面、経営権を完全に委譲してしまうと、もし子が“暴走”して、親の意志に反した経営を行おうとしても、止める方法がなくなるという心配があります。

そこで、信託財産を自社の株式として、「委託者兼受益者=現経営者、受託者=後継者」として信託契約を結び、議決権を移すことで、事業承継対策とすることができます。

この場合、経営支配権(株主総会議決権)は受託者である後継者(子)に移りますが、受益者は親なので、株式から得られる利益(配当など)は、引き続き親が受け取ることができます。

また、信託契約を結ぶ際に、「指図権」という権利を設定しておくこともできます。簡単にいうと、受託者の信託財産の管理、運用に対する指図をする権利です。指図権を設定しておけば、後継者となった子の“暴走”などを防ぐこともできます。

家族信託の注意点やデメリット

家族信託には、注意点やデメリットもあります。家族信託を実際に利用するかどうかは、メリットだけでなくデメリットも理解した上で決める必要があります。

万能ではないので、成年後見制度を使うほうがよいこともある

認知症などになり、判断能力が失われた人の生活や財産管理などをサポートする制度しては、「成年後見制度」もあります。役割が重なる部分もありますが、異なる部分もあります。例えば、成年後見制度であれば、本人に代わって成年後見人が介護施設の入所契約を結べますが、家族信託だと受託者による契約締結はできません。家族信託でできるのは財産管理だけであり、身上監護はできないからです。

「身上監護」とは、本人の生活や健康の維持、療養などに関する法律行為を指し、本人の住まいの確保や施設に入所する際の契約、治療や入院の手続きなどを指します。身上監護が必要になる場合、成年後見制度を利用するか、成年後見制度と家族信託を併用しなければなりません。

家族全員の理解がないとトラブルにつながる

家族信託契約は、契約の当事者さえ同意すれば成立するので、契約に関係しない他の家族の同意は必要としません。しかし、家族全員の理解を得た上で手続きをしないと、後々にトラブルになる場合があります。

信託契約に関わらない他の家族からすれば、「将来自分が相続できるかもしれない親の財産のことを、一部の家族に勝手に決められてしまう」という不満を抱くケースも少なくないのです。そのため、家族信託の利用を検討する際は、受託者となる人だけではなく、家族全員とよく話し合うことが大切です。

受託者には義務が発生する

信託契約に基づいて財産を管理する受託者には一定の義務が生じます。特に手間がかかり負担になる可能性があるのが帳簿の作成です。信託財産に関するお金の動きを記録し、領収証などを保管しなければなりません。この点をデメリットに感じて受託者になることを家族が承諾してくれない可能性も考えられます。

一般的には、手間の対価として受託者に管理報酬が支払われますが、受託者のみが報酬を受け取ると、報酬を受け取らない他の家族との間で相続トラブルになる可能性もあり、この点も注意が必要です。

相続税の節税対策には使えず、税金の計算でかえって不利になる場合がある

よく勘違いされる点ですが、財産の所有権を生前に移しても、相続税がかからなくなるわけではありません。いわゆる「相続税の節税対策」にはならない、ということです。

委託者と受益者が同じ場合は、受益者が亡くなり相続が発生すると、受益権を引き継ぐ人に相続税が課されます。委託者と受益者が異なる場合には相続税はかかりませんが、受益者に対する受益権の贈与とみなされて贈与税がかかります。

なお、信託財産に不動産が含まれる場合、仮に損失が出ても信託財産以外の財産から生じた収益と損益通算ができません。そのため所得税の計算で不利になる場合がある点も注意が必要です。

契約が複雑で難しい

遺言書であれば、一般の人が自分で作成することも可能ですが、家族信託契約書を一般の人が作成することは難しく、信託契約を結ぶ際には司法書士などの専門家に手続きを依頼します。自由度が高い制度だけに、どのような契約の設計にするのかをよく検討しなければなりませんが、比較的新しい仕組みであるため、家族信託に精通していて、アドバイスできる専門家は、少ないのが現状です。

家族信託に精通した専門家に依頼するのがよいでしょう。

家族信託契約は、司法書士に依頼するのが一般的

家族信託契約作成の依頼先としては司法書士が一般的です。家族信託では、信託財産に不動産が含まれると登記をする必要があり、司法書士であれば登記の手続きを代理できます。

法律上は、弁護士にも登記を行う権限がありますが、登記の実務に精通した弁護士は多くありません。また、司法書士に比べると弁護士は費用が高くなる傾向にあるので、費用が安くて登記の実務にも精通している司法書士への依頼が一般的です。

なお、最近は、家族信託専門にコンサルティングを行っている業者もあるので、そういった専門業者の意見を聞いてみることもよいでしょう。

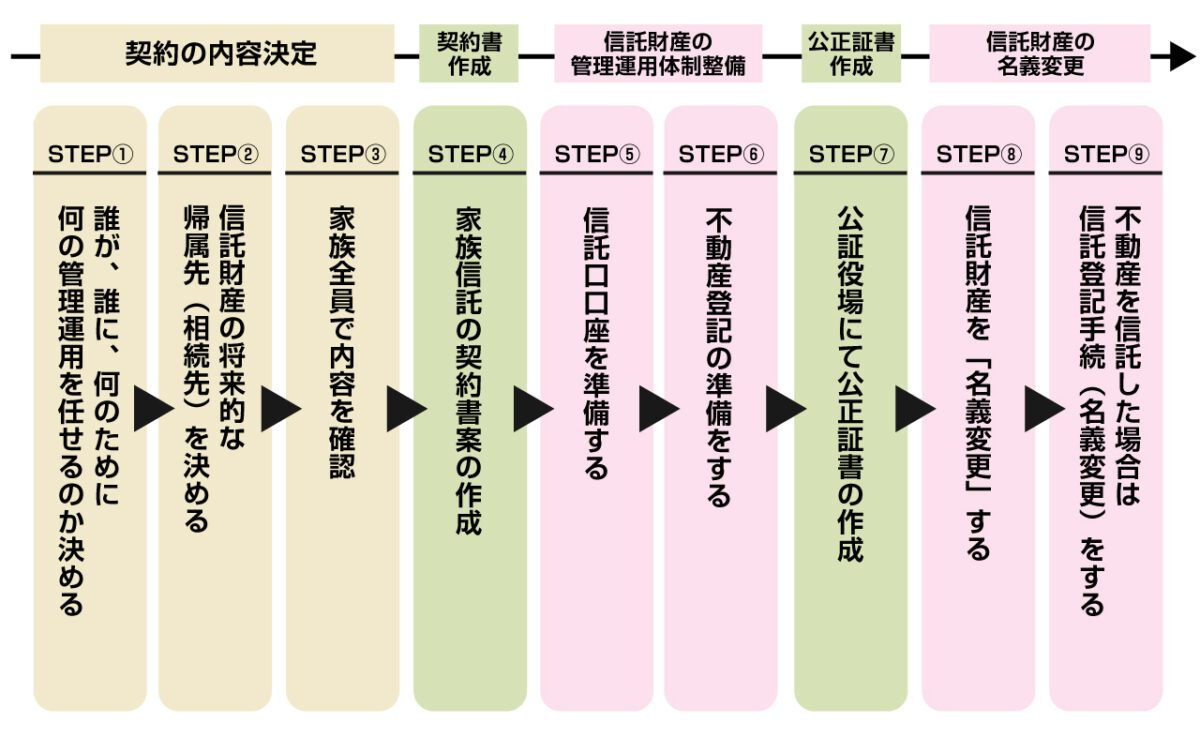

家族信託を利用する場合の手続きの流れ

家族信託の検討から、財産の管理、運営までの流れは以下の通りです。

家族信託では最初に信託契約の内容を決める必要があります。「誰が、誰に、どの財産の、どのような権限」を与えるのか、そして委託者が亡くなったときの財産の帰属先を誰にするのか、まずは家族で話し合って決めましょう。

決めた内容は信託契約書にまとめますが、家族信託では公正証書で契約書を作成します。信託財産に預金が含まれる場合、金融機関で専用の口座を開設する際に公正証書で作成された信託契約書でないと手続きを受け付けてもらえないからです。

信託契約書を作成したら信託財産の名義を委託者から受託者に変更します。信託財産に不動産が含まれる場合は法務局で信託登記の手続きが、預金が含まれる場合は金融機関で信託口口座の開設手続きが、それぞれ必要です。

名義変更の手続きが終わったら受託者が財産の管理・運用を行い、信託契約で定めた期間が経過するなど契約が終了する条件を満たしたら家族信託は終了します。

家族信託に必要な費用

家族信託契約の作成にかかる主な費用には、以下のようなものがあります。

信託口口座を開設費用

信託する預金を管理するための「信託口口座」を金融機関に開設する費用です。金融機関により異なりますが、一般的に5万円~10万円程度です。

公正証書作成費用

「信託口口座」を金融機関に開設するには、公正証書で信託契約書を作成しておく必要があります。財産の価格に応じて、5,000円(財産100万円以下)から、24万9,000円以上(財産が10億円を超える場合)の費用がかかります。

登録免許税

信託財産に不動産が含まれる場合は登録免許税がかかります。税額は固定資産評価額に税率0.4%をかけた金額です(令和5年3月31日まで土地は0.3%)。

司法書士報酬

司法書士への報酬は、①コンサルティング報酬、②信託契約書作成報酬、③信託登記報酬の3つにわかれる場合が一般的です。

| ①コンサルティング報酬 | 信託財産の1%前後とする場合が多いようです。 |

| ②信託契約書作成報酬 ③信託登記報酬 | それぞれ、10万円~15万円程度かかります。 |

まとめ

家族信託を活用すれば、認知症になった後の財産管理に備えることができ、事業承継対策や障害のある子への財産承継対策としても利用できます。成年後見制度でないとできないことがあり、財産を管理する受託者に義務が生じて負担になるなど、注意すべき点もありますが、自分や家族の将来のことを考えて備えたい場合は、家族信託の活用を検討してみましょう。