住宅取得等資金贈与の非課税制度とは?

住宅取得等資金贈与の非課税制度とは、父母や祖父母などの直系尊属から、住宅を購入するための資金の贈与を受けた人が、一定の適用要件(後述)を満たす場合に、最大1,000万円まで贈与税が非課税となる制度です。

同制度は一般に広く利用されており、財務省のデータによれば、本制度の適用件数は、令和元年が5.8万件、令和2年が6.0万件とされています。

(出所:財務省ホームページ)

なお、本制度における「住宅の取得等」には、住宅の新築や取得(購入)だけでなく、一定の増改築も含まれます。ただし、本記事では以後、住宅の新築、取得を前提に説明します。

また、住宅の取得等には、自宅の購入と同時の、またはそれに先行しての土地の購入も含まれます。

令和4年税制改正後の適用期限と非課税限度額

本制度がスタートしたのは平成21年7月で、期間限定の特例措置とされていました。しかし、実際には、内容を少しずつ変えながら延長が繰り返されています。

記事執筆時点(令和4年9月)で最新の、令和4年度税制改正による変更点を確認します。

改正後制度では、適用期限が「令和4年1月1日から令和5年12月31日まで」とされています。

なお、改正前の制度では、適用期限は住宅購入についての“契約時期”で判定されていましたが、今回の改正により、契約時期にかかわらず“贈与の時期”で判定されることに変更されました。

令和3年12月31日以前に、住宅購入に関する契約を交わしていても、実際に住宅取得等資金が贈与された日が、令和4年1月1日以後であれば、本制度を利用できることになります。

また、令和4年度税制改正では、非課税限度額が以下の金額へと引き下げられています(不動産業者からの購入など、消費税率10%が適用される場合)。

▼非課税限度額

| 住宅の区分 | 非課税限度額 |

| 良質住宅(注) | 1,000万円 |

| 上記以外の住宅 | 500万円 |

(注)良質住宅とは、「耐震性能、省エネ性能、バリアフリー性能を有する住宅用家屋」のこと(以下同じ)。

この非課税限度額は、贈与を受ける人(受贈者)1人についての限度額です。父母や祖父母など資金の贈与を行う人(贈与者)ごとに限度額が設けられているわけではない点に注意しましょう。例えば、ある人が、父から800万円、祖父から400万円、計1,200万円の住宅資金贈与を受けた場合でも、上記表の1,000万円、または500万円が、非課税限度額になります(他の非課税枠を除く)。

住宅取得等資金贈与の非課税制度の特徴やメリット

次に、住宅取得等資金贈与の非課税制度の主な特徴やメリットをまとめます。

暦年課税との併用が可能

まず、暦年課税というのは、暦年(毎年1月1日から12月31日)の間に他人から贈与を受けた財産の合計額から、基礎控除額である110万円を差し引いた残りの金額に対して贈与税がかかるという制度のことです。相続時精算課税の適用を選択していなければ、自動的に暦年課税制度が適用されることとなっています。

住宅取得等資金贈与の非課税制度は、暦年課税の基礎控除と併用可能です。つまり、本制度の非課税限度額(1,000万円または500万円)と暦年課税の基礎控除額(110万円)を合計した額が、住宅取得等資金贈与に関する年間の非課税上限額になるということです。

【設例】

令和4年9月1日に、父(65歳)が子(30歳)に1,500万円を贈与し、子がその資金で良質住宅を購入した。子に他からの受贈はない。

本制度を適用すれば、本制度の非課税限度額(1,000万円)と暦年課税の基礎控除額(110万円)とを合わせた1,110万円が非課税となり、それを超える390万円が課税対象となります。

なお、非課税限度額を超えた部分については、直系尊属からの贈与として、下表の税率で贈与税が課されます。

▼贈与税の速算表(直系尊属からの贈与の場合)

| 基礎控除後の課税価格(①) | 税率(②) | 控除額(③) |

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

※①×②-③=納付すべき贈与税額

相続時精算課税との併用が可能

「相続時精算課税」は、60歳以上の父母や祖父母から、18歳以上(民法改正前の令和3年3月31日までは20歳以上)の子や孫に対して贈与する場合、特別控除額の2,500万円までは贈与税が非課税になり、相続の時に足し戻して相続税を課税するという制度です。

つまり、贈与者が亡くなって相続が発生した時点で、非課税となった贈与財産が、贈与時の価額で相続税の計算に取り込まれます。簡単にいうと、将来の相続時まで、課税が繰り延べされるイメージです。

また、贈与財産の金額が2,500万円の特別控除額を超える場合には、超えた部分について20%の税率で贈与税が課されます。ここで受贈者が支払った贈与税額は、相続税の計算の際に控除されることになります。

上記の【設例】で、本制度と相続時精算課税を併用したとすると、合計3,500万円(1,000万円+2,500万円)まで、贈与時には非課税で贈与ができることになります。

なお、相続時精算課税の適用を受けるためには、相続時精算課税選択届出書を税務署に提出する必要があり、この届出書を提出し相続時精算課税の適用を受けた場合には、その後暦年課税に戻ることはできません。

本記事では、相続時精算課税制度の詳細は省略しますが、相続時精算課税には様々な留意点があります。詳しく知りたい方は、以下のリンク先をご参照ください。

(参考)相続時精算課税制度とはどんな制度?申請方法や制度の内容、相続税との関連を解説

相続開始前3年以内の贈与でも、相続財産に足し戻されない

暦年課税の場合、相続開始前3年以内に贈与を受けた財産は、相続税の計算に足し戻され、相続税の課税対象とされます。

ところが、本制度を含め一定の特例を適用した場合の贈与財産は、相続税の計算に足し戻す必要がありません。

本制度を適用した贈与であれば、その贈与時期にかかわらず、相続税の計算に足し戻す必要がなくなるため、父母や祖父母などの相続財産を圧縮することができます。結果的に、相続税の負担を軽減できることになります。

住宅取得等資金贈与の非課税制度の適用を受けるには?

ここからは、住宅取得等資金贈与の非課税制度の適用を受けるための要件や、適用外となってしまうケースについて説明します。

住宅取得等資金贈与の非課税制度の適用要件

本制度の適用要件は、「人(受贈者)」に関する要件と「住宅」に関する要件とに大別されます。

主な適用要件は下表のとおりです。

▼適用要件の概略

| 区分 | 適用要件 |

| 人(受贈者)に関するもの |

|

| 住宅に関するもの |

|

(注1)直系卑属とは、子・孫など自分より後の世代で、直通する系統の親族のことをいう

(注2)令和3年3月31日までの贈与については20歳以上

(注3)令和3年1月1日以降の贈与においては、受贈者の贈与年分の合計所得金額が1,000万円以下の場合は40㎡以上

なお、上記表にまとめたのはあくまで概略です。実際の本制度の適用要件は複雑で、上記意外にも、細かい留意点などがあります。適用要件を見誤り、適用を受けられないケースも見受けられるため、本制度の適用を検討する際は、税理士などの専門家への相談することがベターでしょう。

こんなケースはNG!よくある適用を受けられないケース

本制度の適用が受けられなくなる、よくあるNGケースを紹介します。特例の適用を受けられると思っていたのに、受けられず、単なる贈与とされてしまうと、想定外の贈与税を納める必要が出てきますので、十分に注意しましょう。

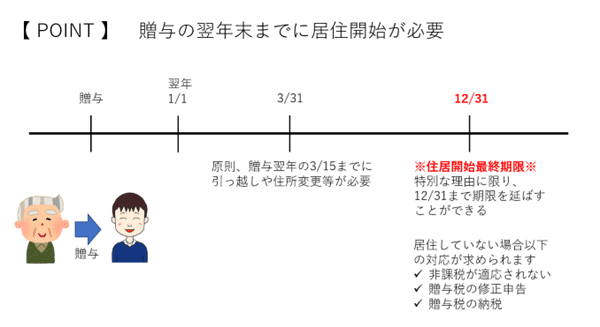

所定の期限までに居住開始できない場合

本制度の適用を受けるためには、原則として住宅取得等資金の贈与を受けた翌年の3月15日までに居住開始をする必要があります。もし、なんらかの事情によりそれができなくても、遅くとも、翌年の12月31日までに居住することが確実であると見込まれることが必要です。

新築分譲マンションなどでは、代金の支払いから実際の引き渡しまでにかなりの時間を要する場合もあり、住宅取得等資金の贈与を受け住宅販売業者への支払いも済ませているものの、翌年3月15日までに居住開始できないばかりか、12月31日までに居住することが確実であると見込まれなかったというケースもあります。

贈与のタイミングが居住開始後となってしまう場合

贈与者の資金繰りの都合から、住宅取得等資金の贈与を受ける時期が住宅の引き渡し後になってしまうケースも考えられます。しかし、このような場合には、本制度の適用を受けることはできません。

本制度の適用を受けるためには、購入した住宅に入居する前に資金の贈与が行われなければなりません。

上の「所定の期限までに居住開始できない場合」とあわせて、贈与時期と、建築予定、居住予定との関係には、十分に注意を払っておく必要があります。

他にも適用対象外となる例は多い

下表のようなケースも本制度の適用外となります。いずれも、勘違いしやすい内容であるので、注意してください。

▼その他のよくある適用を受けられないケースについてまとめた表

| 適用外の例 | 理由 | |

| ① | 義理の父母や、叔父・叔母から資金の贈与を受ける場合 | 受贈者が「贈与者の直系卑属」に該当しないため適用対象外 |

| ② | 住宅用の家屋そのものの贈与を受ける場合 | 「住宅を購入するための資金」の贈与に該当しないため、適用対象外 |

| ③ | 土地の取得のみに充てるための資金の贈与を受ける場合 | |

| ④ | 住宅ローンを組んですでに住宅を有している場合の、住宅ローン返済資金の贈与を受ける場合 |

適用を受けるためには必ず「贈与税の申告」が必要!

本制度の適用を受けるためには、住宅取得等資金の受贈者が、贈与税の申告書の提出期間内(贈与を受けた年の翌年2月1日から3月15日まで)に、贈与税の申告をしなければなりません。提出期限に1日でも遅れると、本制度の適用は受けられないので要注意です。

特に気をつけなければならないのは、非課税限度額の範囲内の贈与で、贈与税額がゼロになる場合でも、贈与税の申告自体は必要になることです。

また、申告書の提出期限までに、贈与を受けた資金の全額を住宅の購入のために充当している必要があることにも注意が必要です。

限度額以上の贈与を受けたい時

110万円を超えた財産の贈与に関して贈与税がかからない特例が3つあります。

1つ目は「住宅取得等資金の贈与」です。住宅を購入する際に住宅購入資金の一部を祖父母やご両親から支援を受ける場合に最大1,000万円までの非課税枠が活用できます。

2つ目は「教育資金の一括贈与」です。お子さんやお孫さんの教育資金を一括で贈与したい場合、ご両親や祖父母からの贈与税の非課税枠は、子供一人につき1,500万円までとなります。

3つ目は「結婚・子育て資金の一括贈与」です。18歳以上50歳未満の子や孫に対して結婚・子育て資金をご両親などから贈与する場合の非課税枠は、子供一人につき1,000万円まで(結婚資金は300万円)となります。

なお、これら特例については、所得制限や年齢制限などの要件があるため、確認が必要です。

こんな場合は要注意!贈与すべきかよく検討した方がよいケース

住宅取得等資金贈与の非課税制度のメリットは大きいと感じられますが、そもそも、本当に贈与をしたほうがよいのかどうかを、よく検討した方がよいケースもあります。

相続発生後、「小規模宅地等の特例」の適用を予定している場合

被相続人が所有する一定の土地等を相続により取得した者が、土地の評価額を一定割合減額できるのが「小規模宅地等の特例」です。

例えば、被相続人が住んでいた自宅の土地の場合は、要件を満たす子がその土地を相続すれば、土地の相続税評価額を80%減額することができます。仮に、評価額が1億円の土地であれば、2千万円まで評価額を下げることができるため、適用できれば非常に大きな相続税の圧縮効果があります。

ところが、小規模宅地等の特例は、相続人となる子が自分の自宅を所有して親と別居している場合は、適用を受けることができません。

例えば、現在、高齢の親が自宅に暮らしており、自分の家を持たない子が同居している、あるいは、子は賃貸住宅に暮らしているといった場合で、近い将来に相続が発生すると見込まれ、子に実家を相続させる予定である場合を考えてみましょう。このような状況の場合、子に住宅購入資金を贈与して、自宅を所有させて独立をさせるよりも、相続発生後に実家を相続させ、小規模宅地等の特例を適用させたほうが、納税額の面で有利になるかもしれません。

なお、小規模宅地等の特例について詳しく知りたい方は、以下のリンク先をご参照ください。

(参考)相続時の不動産に対する相続税計算方法と小規模宅地の特例を解説_後編

「住宅ローン控除」の適用を受けようとする場合

住宅を取得する際の税制特例と聞くと、所得税の「住宅借入金等特別控除、通称「住宅ローン控除」を思い浮かべる方も多いでしょう。

この住宅ローン控除と、本制度とは“併用が可能”です。

ただし、本制度の受贈者が、住宅ローン控除の適用も受けようとする場合には、住宅ローン控除の適用可能額について一定の制限が課されることになります。

具体的には、次の①の金額が②の金額を超える場合には、その超える部分の金額については住宅ローン控除の適用は受けられないこととされています。

②住宅の購入金額-本制度による非課税贈与額

本制度と住宅ローン控除を併用しようとする場合は、住宅ローン控除額に与える影響を考慮する必要があります。

この他、両制度の適用対象となる住宅の範囲にも微細な違いがあるため、併用を検討する際は、税理士などの専門家に相談をした方がよいでしょう。

贈与者の老後資金が十分にない場合

住宅購入のための資金をはじめ、父母や祖父母が、子や孫に多額の資金を贈与してしまったがために、自身の老後資金に困ってしまうという例は、実は意外に多くあります。

こうなってしまってから、子や孫に生活費の援助を頼んでも、子や孫が独立し家庭を持っている場合などには、簡単には応じてもらえない可能性があります。

人生100年時代、想定外の長生きに備えて十分な老後資金を保有しておくことは、自身はもちろん、子や孫のためにもなるでしょう。

まとめ

住宅取得等資金贈与の非課税制度は、基本的にはメリットの大きい特例です。

ただし、適用要件が複雑であり、うっかりミスで適用を受けられないケースも散見されます。また、後々の小規模宅地等の特例適用や住宅ローン控除額への影響などについても考えを事前に整理しておく必要があります。

このため、本制度の適用を検討する際は、制度を十分に理解しておくとともに、必要に応じて専門家へ相談することをお勧めします。