令和5年度税制改正における暦年贈与の基礎控除の扱い

令和4年12月に公表された「令和5年度税制改正大綱」に、次年度以降の税制について改正内容がまとめられています。

この大綱に基づいて、翌1月から開催される通常国会で審議がおこなわれ、法律の改正案が可決されれば4月以降施行される流れとなります。国会での審議内容によっては、税制改正大綱の通りに成立しない可能性もありますが、通常であれば、ほぼ大綱通りに成立、施行されます。

贈与税、相続税については、贈与税の基礎控除を用いながら財産を移転すると相続税の節税になることが課税上の不公平を生んでいるとの政府税制調査会などでの指摘があり、贈与税と相続税の一体化が議論されてきました。そこで、令和5年度税制改正では、贈与税のうち暦年贈与について何らかの改正が行われるのではないかとの見方がありました。

暦年贈与については、贈与財産が相続財産へ持ち戻し加算される期間が延びた程度の小幅な改正にとどまりました。

一方、相続時精算課税については、今までなかった基礎控除が導入されるなど、大幅な改正になっています。

以下、くわしい内容を見ていきます。

暦年贈与の改正:贈与財産が相続財産に加算される期間が3年から7年に延長

贈与税の課税方式には、暦年課税と相続時精算課税とがあります。通常は暦年課税方式ですが、納税者が申請することで、相続時精算課税を選ぶこともできます。

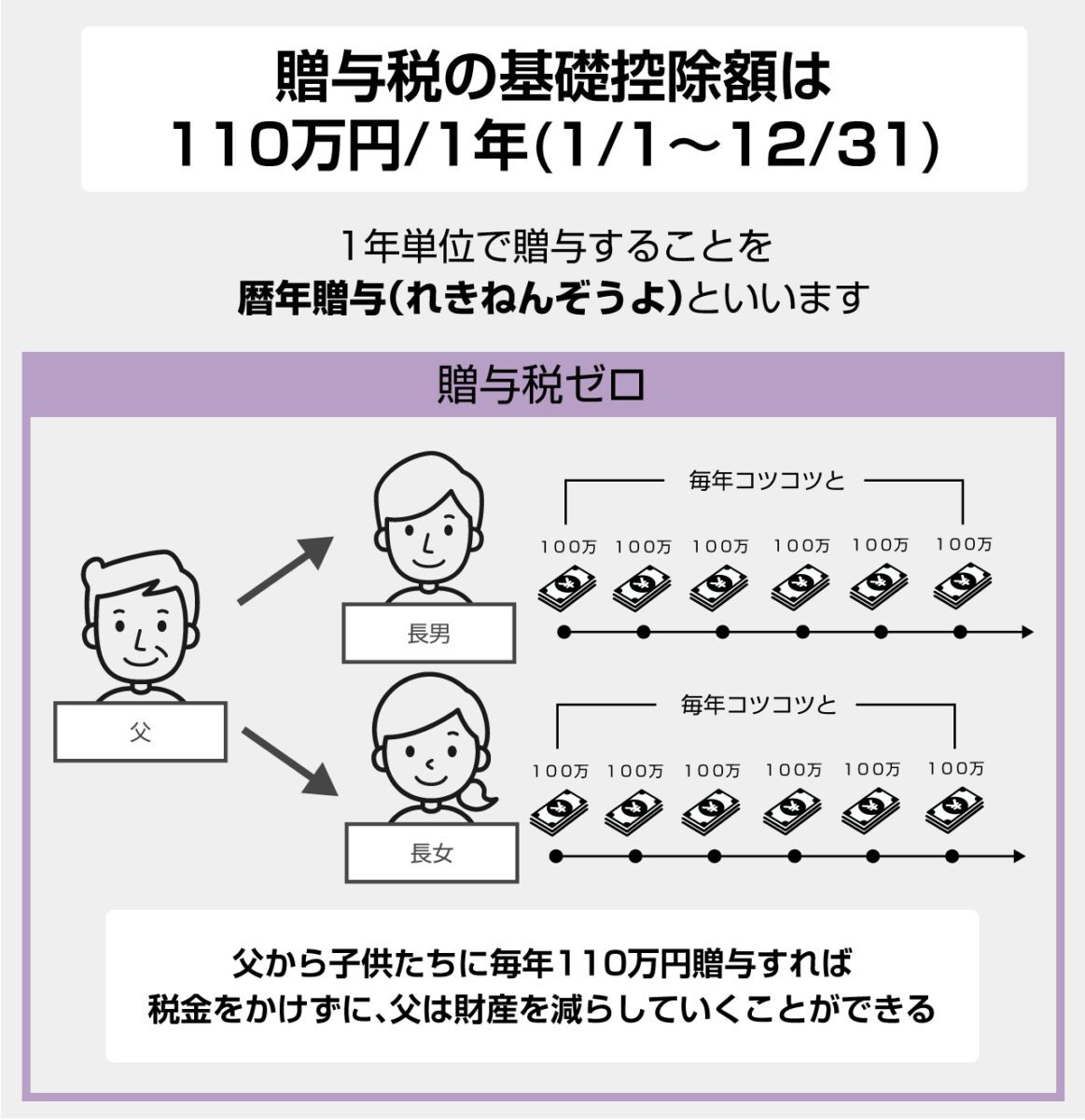

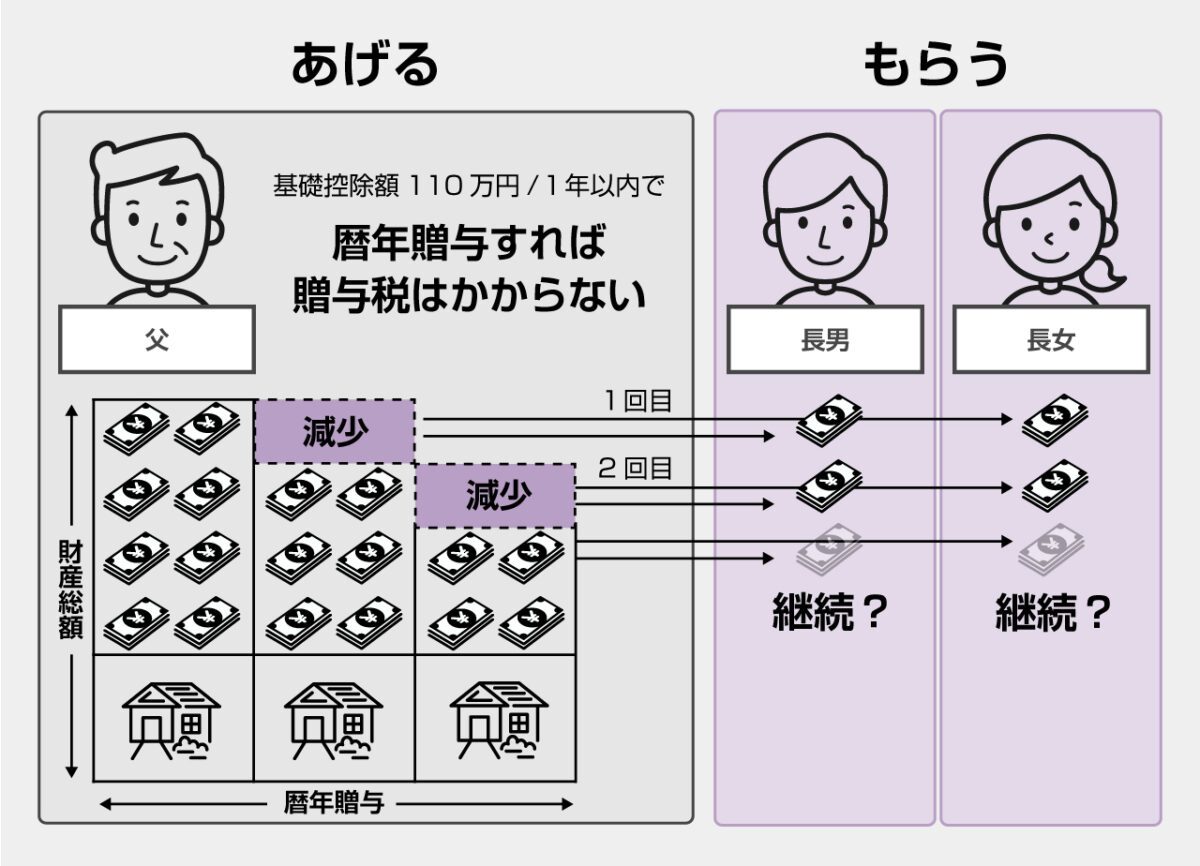

暦年課税とは、受贈者(贈与を受け取る人)ごとに、1月1日から12月31日までの1年間に贈与された財産(暦年贈与)の額を計算し、その額から110万円の基礎控除を差し引いた後の金額に対して贈与税を課す制度です。

1年間に贈与された金額が110万円以下であれば、贈与税が非課税で財産を移転できるメリットがあります。

例えば、8,000万円の預金を持つAさんがおり、その子に、Bさん、Cさんがいるとします。

Aさんが、Bさん、Cさんに、贈与税の基礎控除額以下である100万円ずつを、20年間贈与を続けたとします。すると、100万円×20年×2人=4,000万円を非課税で移転できることになります。

また、贈与した人(贈与者)から見ると、贈与した分、相続時の相続財産が減らせることになります。

例えば、もしAさんが贈与をしないで死亡すれば、8,000万円が相続財産となります。その場合、相続税の基礎控除4,200万円を差し引いた3,800万円が、相続税の課税対象となり、その金額に対して相続税が課せられます(基礎控除以外の控除等はないと仮定します)。

一方、上記のように20年かけて4,000万円の贈与をしてから死亡したとすると(財産の増減がないと仮定すれば)、相続財産は4,000万円となります。これは相続税の基礎控除4,200の範囲内なので、相続税はかかりません。

また、贈与により移転した4,000万円も非課税でしたから、Aさんは、相続税、贈与税がゼロで、Bさん、Cさんに8,000万円の資産を移転できた、ということになります。

相続財産の「生前贈与加算」とは

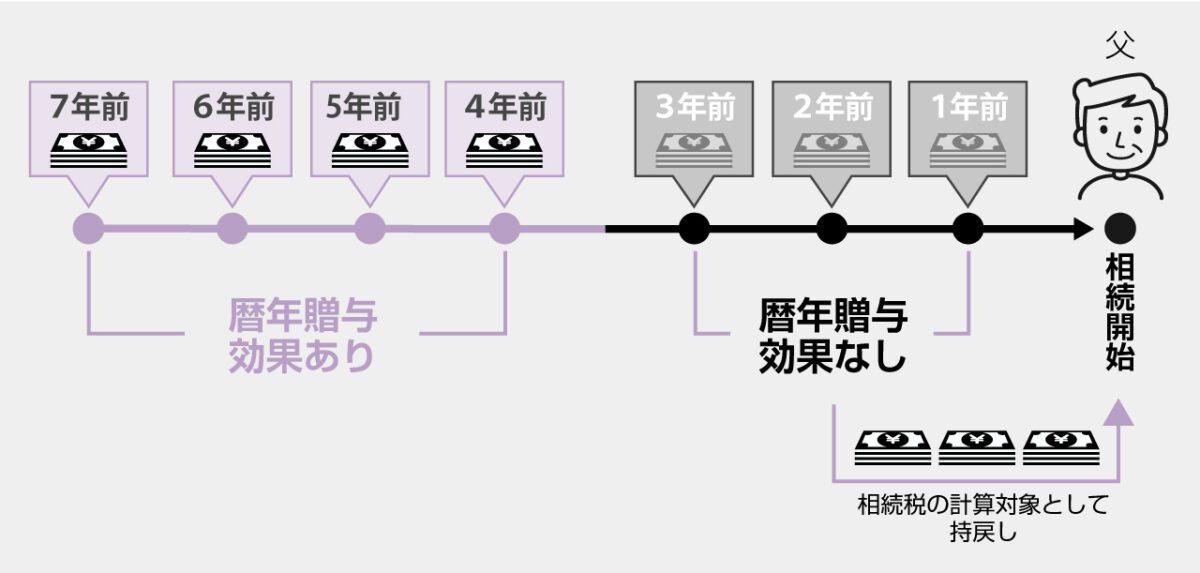

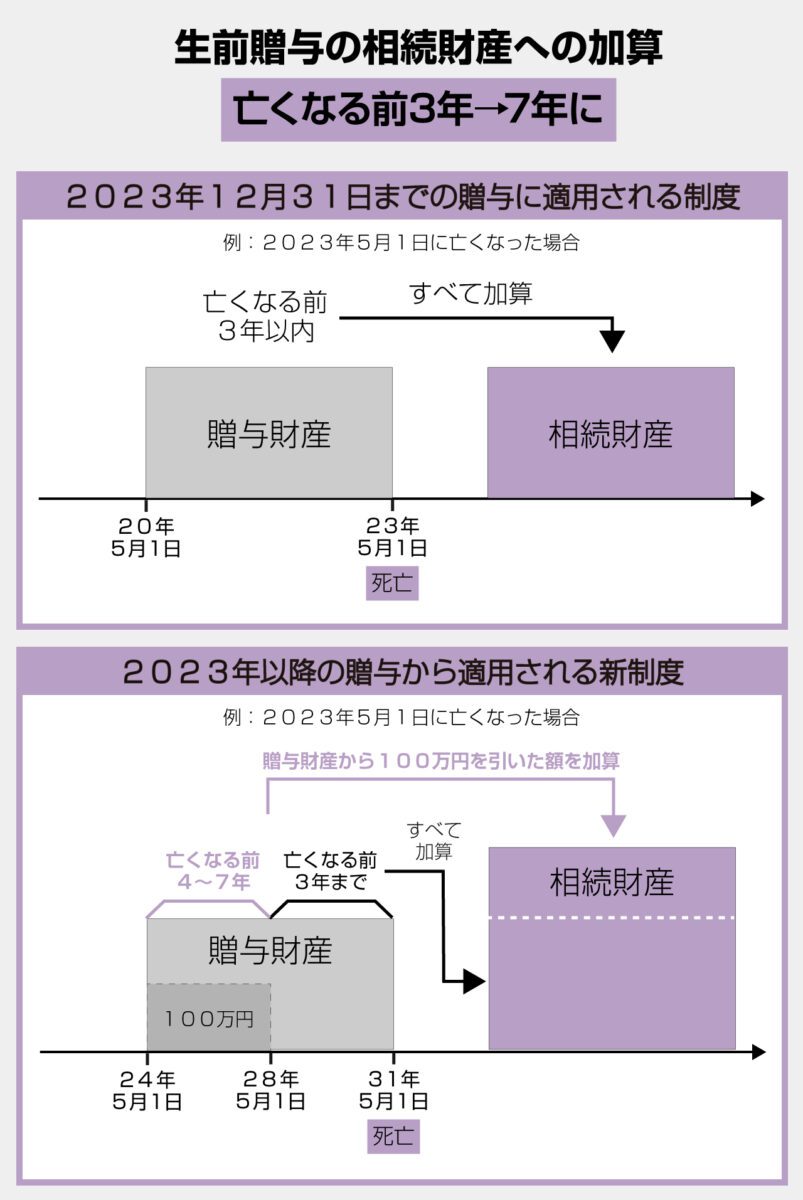

ただし、相続が発生する前の一定期間内に行われた贈与については、その贈与が「なかったもの」とされて、贈与された財産を相続財産に足し戻して(持ち戻して)、相続財産を計算しなければならないこととされています。これを生前贈与加算といいます。

これまで生前贈与加算される期間は、相続発生前の3年間でした。

例えば、上記の例で、Aさんが死亡する直前まで、毎年暦年贈与をしていたとします。すると相続発生前の3年間分(Bさん、Cさんそれぞれ300万円ずつ、計600万円)を、相続財産に足して、相続税を計算しなければならなかったのです。つまり、相続財産が4,600万円となり、相続税の基礎控除4,200万円を差し引いても、課税対象となる財産400万円が発生します。

簡単にいえば、生前贈与加算があることにより、暦年贈与の相続税節税効果が一定期間分、なくなってしまうというわけです。

令和5年度の税制改正大綱における「生前贈与加算」の延長

令和5年度の税制改正大綱では、この生前贈与加算される期間が従来の3年から7年に改正されることとなりました。暦年贈与による相続税節税効果がなくなる範囲が広がった、ということです。

ただし、延長された期間(4年間)に受けた贈与については、4年間合計で100万円までは加算の対象外となるという、一定の緩和措置が講じられています。

なお、この改正は、2024年1月1日以後に行われた贈与から適用されます。

「相続時精算課税制度」の改正

暦年課税ではない贈与税の課税方式は、相続時精算課税制度になります。これは、納税者が申請することで選択できる制度です。

この相続時精算課税制度についても、令和5年度税制改正大綱において改正案が示されています。

相続時精算課税制度はこれまであまり活用されなかった

相続時精算課税制度とは、原則60歳以上の直系尊属(父母や祖父母)から、18歳以上の直系卑属(子や孫)に対して贈与がおこなわれた場合に選択できる贈与税の課税方法です。

相続時精算課税制度を選択すると、贈与された財産について2,500万円の「特別控除」が認められ、2,500万円までは贈与税が非課税となります。また、贈与された財産の額が2,500万円を超えたら、その超えた部分の金額に対して、20%の税率を乗じた贈与税が課税されます。

そして、相続時精算課税制度により贈与された財産は、その贈与者が亡くなった時には、相続財産に含まれて、相続税が計算されます。納税した贈与税額があれば、相続税と相殺計算されます。

つまり、相続時精算課税の特別控除2,500万円で非課税とされた部分は、贈与時から相続時に課税を「先送り」するだけのものだといえます。暦年贈与の基礎控除額が、(生前加算期間以外は)完全に課税されないことと比べると、単純な節税の効果は、相続時精算課税制度にはありません。

それが大きな理由となり、これまで相続時精算課税制度はあまり活用されていませんでした。

相続時精算課税制度に基礎控除が設けられることとなった

令和5年の税制改正大綱では、相続時精算課税制度についても改正があり、新たに年間110万円の基礎控除が設けられることとなりました。

つまり、相続時精算課税の控除が、基礎控除+特別控除の「2本立て」になったのです。

この相続時精算課税の基礎控除部分は、暦年贈与の基礎控除と同様に、基礎控除額以下の贈与であれば、贈与税の申告が不要となります。

また、贈与者が死亡して相続が発生した時の相続税の計算については、新たに設けられた基礎控除により控除された財産の額については、相続税の計算対象に含める必要がありません。

そのため、相続時精算課税制度を選択した場合も年間110万円までの贈与であれば、暦年贈与と同様に、贈与税も相続税もかからずに移転することができるようになります。

改正後の相続財産のイメージ

令和5年度税制改正大綱の通りに税制改正がおこなわれとすると、贈与税や相続税の対象になる財産はどのようになるのでしょうか。

暦年贈与を選択した場合と、相続時精算課税制度を選択した場合とをそれぞれ確認しましょう。

暦年贈与を選択した場合

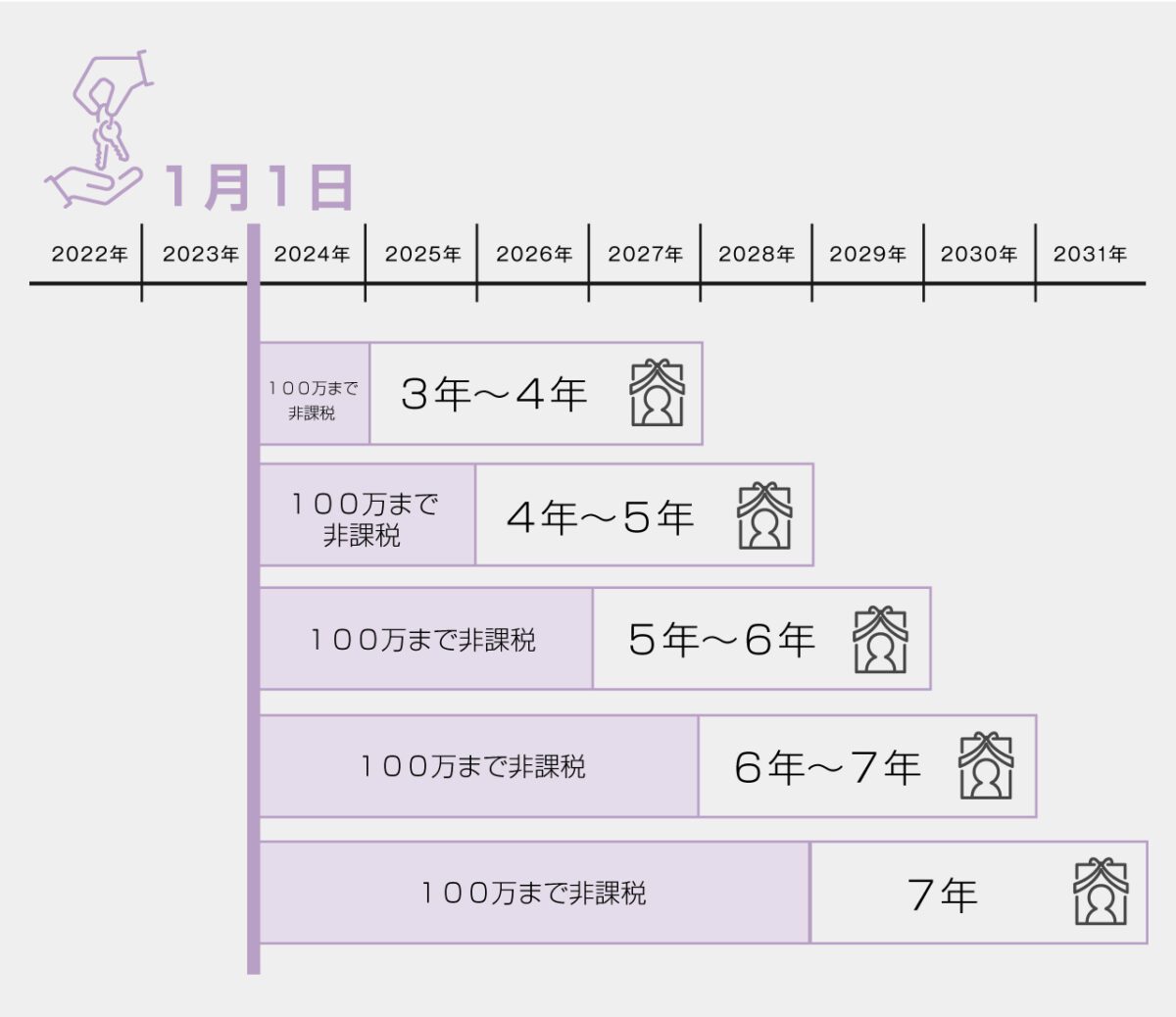

暦年贈与に関する改正は、生前贈与加算の持ち戻しの期間がこれまでの相続開始前3年以内から7年以内に伸びることです。

この改正が適用されるのは2024年1月1日以後の暦年贈与であるため、下記の図のように持ち戻しの期間は延長されていきます。

亡くなった年と相続財産への持ち戻しの対象になる年数の表

相続税の計算でこの改正の影響が出るのは、2027年1月1日以後に亡くなって相続が発生した場合です。

例えば2028年4月1日に亡くなって相続が発生した場合、これまでの制度では2025年4月1日~2028年3月31日の期間に暦年贈与で贈与された財産が持ち戻しの対象となっていました。

改正後はこれに加えて、2024年1月1日~2025年3月31日に贈与された財産も持ち戻しの対象となります。

なお、新たに持ち戻しの対象となった期間(上記例では2024年1月1日~2025年3月31日)については、合計100万円控除が適用されるため、100万円以下の贈与であれば相続財産には加算されません。

相続時精算課税制度を選択した場合

相続時精算課税制度を選択して贈与をおこなった場合、贈与財産は何年前に行われた贈与であっても、持ち戻しと同じように贈与した財産を相続財産に含めなければなりません。

この考え方は、令和5年度税制改正大綱に基づく改正が実施されても、変わりはありません。

ただし、2024年1月1日以後に相続時精算課税制度により贈与をおこなった場合、毎年110万円の基礎控除が適用されるため、贈与税が課されない金額が発生します。

また、基礎控除により控除された金額は、相続財産にも含まれないため、相続税の課税対象にもなりません。

▼相続時精算課税制度適用後に相続財産に含まれる財産の額

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 | 2028年 | |

| ↑ 相続時精算課税制度適用開始 | ↑ 贈与者死亡 | |||||||

| 贈与した金額 | 2,000万円 | 200万円 | 200万円 | 100万円 | 200万円 | 200万円 | ➡ | 相続財産に加算される金額(黄色の部分) |

| 基礎控除適用後 | 0円 | 90万円 | 90万円 | 2,580万円 |

改正後の相続税対策

令和5年度税制改正大綱に基づく税制改正後には、どのように相続税対策を考えればいいでしょうか。

相続時精算課税制度の有効性が大幅にアップした

これまでの相続時精算課税制度では、特別控除で贈与税が非課税となった部分は、単に課税の繰り延べ(先送り)であったため、相続税対策としての有効性は低いと考えられてきました。

税制改正大綱に基づいた改正が行われると、相続時精算課税制度に基礎控除が設けられ、贈与税や相続税の対象にならない贈与をおこなうことができるようになります。

これまでは相続時精算課税制度を利用してもメリットがないと考えていた方も、税制改正が実施された後は、その利用を検討すべきかもしれません。

なお、被相続人となる人(親)が、収益不動産(賃貸マンション、アパート)などを保有・運用している場合、相続発生までにその収益物件から計上される収益は、被相続人の相続財産として蓄積され、相続財産を増やす効果があります。それは結果的に相続税を増加させます。

そこで、相続時精算課税の特別控除枠を利用しながら、推定相続人(子)に贈与することで贈与後、その物件から得られる収益を、直接相続人の財産とすることにより、被相続人の相続財産の増加=相続税の増加を防ぐという考え方もあります。

収益不動産などの資産を所有している方にとっては、収益物件贈与と基礎控除を組み合わせた相続時精算課税の活用は今後、有効性が増していくかもしれません。

暦年贈与は今まで以上に早めにおこなう

暦年贈与では、生前贈与加算の期間が3年から7年へと大幅に延長されます。相続税の圧縮を目的として暦年贈与をおこなう場合は、できるだけ早めにおこなうことが、今まで以上に重要になります。

ただ、相続がいつ発生するのか、つまり贈与者がいつなくなるのかは、当然、事前にはわかりません。早期に財産を移転したいのであれば、基礎控除額110万円の範囲にこだわることなく、例えば毎年200万円、300万円など、多めの金額の贈与をしておくことも1つの方法です。ただし、課税を最適化するためには、入念なシミュレーション計算が必要なので、専門家に相談したほうがいいでしょう。

法定相続人ではない孫などに暦年贈与する

生前贈与加算がおこなわれるのは、受贈者が法定相続人の場合のみです。

そこで、法定相続人以外の親族、例えば、孫に対して暦年贈与をおこなうことで、贈与した財産が相続財産に持ち戻される可能性は低くなります。ただし、相続発生前に被相続人の子(孫の親)が死亡してしまうと、孫は代襲相続人となります。そうなると、孫が受けていた贈与財産は、生前贈与加算の対象となってしまいます。孫が相続人になる可能性はゼロではないということです。

また、被相続人が契約していた生命保険金の受取人が孫となっている場合、孫は相続により財産を取得したとみなされます。この場合も、孫に贈与された財産が持ち戻しの対象になるため、注意が必要です。

今後の贈与税はどうなる?

令和5年度の改正において、心配されていた基礎控除の廃止といった大胆な改正は避けられました。

しかし、政府の税制調査会の専門会会議では、以前から下記のようにいわれています。

「生前贈与でも相続でもニーズに即した資産移転がおこなわれるよう、相続・贈与にかかる税負担を⼀定にしていくため、資産移転の時期の選択により中立的な税制を構築していく必要がある」とされています。(第1回相続税・贈与税に関する専門家会合(2022年10月5日)資料より)。

つまり、「生前贈与をしたほうがトク」するとか、逆に、「贈与をしないで相続したほうがトク」するといった、資産移転のタイミングによって、課税にバラツキが生じるような制度は、無くしていこうというのが、政府の大きな方針になっているのです。

今回の、暦年贈与と、相続時精算課税の改正はまさにその方向に沿ったものとなっています。

その方向性から考えれば、今後、暦年課税の基礎控除については、生前贈与加算の持ち戻し期間が、より長期化(10年以上)される可能性は高いでしょう。

また、今回基礎控除が導入されたことからもわかるように、相続時精算課税をより活用させる方向への誘導も強くなることと思われます。

その先に、暦年贈与の基礎控除の廃止、あるいは相続税と贈与税の完全な一体化までがあるのかどうかはわかりませんが、今後も変化は続いていくと思われます。

まとめ

令和5年度税制改正大綱においては、暦年贈与の基礎控除には、それほど大きな改正はありませんでした。一方、相続時精算課税には基礎控除が導入され、従来よりも使い勝手が向上しました。

方向性としては、財産の移転時期(生前か、相続発生後か)によって、課税に差が生じることのないよう、相続時にまとめて課税する、あるいは精算させるという方向性が強くなっています。

今後、暦年贈与の基礎控除もさらに生前贈与加算期間が延びる(=相続時に精算される)可能性も高いため、生前贈与を検討している方は、税制改正関係の報道には注意しましょう。

また、今後の制度改正も踏まえて、課税を意識した適正な資産移転をするためには、相続にくわしい専門家のアドバイスを受けたほうがいいでしょう。