配当還元方式とは?

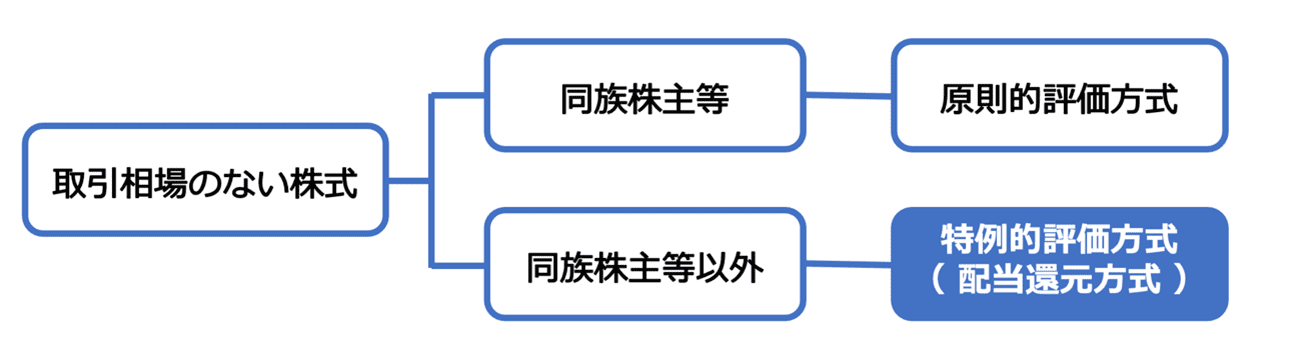

取引相場のない株式の評価は、同族株主等は「原則的評価方式」で評価し、同族株主等以外の者は「特例的評価方式(配当還元方式)」で評価します。評価方式は大別すると、評価会社において将来に渡り期待される配当等に基づき評価する「収益方式」、評価会社が保有する純資産価額に基づき評価する「純資産価額方式」、評価会社と類似する上場会社の市場価格と自社の配当・利益・純資産額等の比較に基づき評価する「類似業種比準方式」の3方式があります。

「配当還元方式」は、収益方式の一つで、将来受け取ることが期待される株主の配当金額に基づいて株式を評価します。ただし、配当還元方式を採用できるのは特定の条件を満たす株主で、主に少数株主のように配当目的で株式を所有する場合の評価に用いられます。また、配当還元方式は、配当を行っていない会社や配当額が極めて少ない会社など、評価会社の配当政策の影響を強く受ける点にも留意しなければなりません。

配当還元方式による評価額の計算

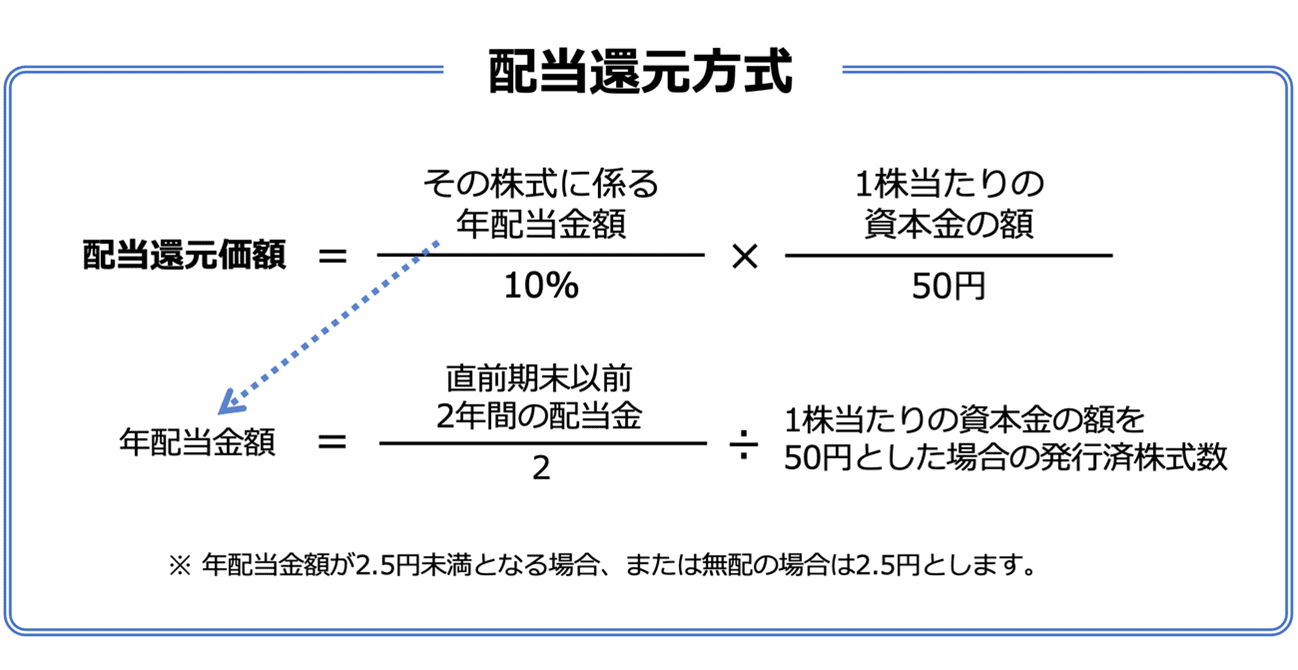

配当還元方式による評価額「配当還元価額」を求める手順は、①過去2年間の「年間配当金額の平均値」を、1株あたりの資本金を50円として算出した「発行済株式数」で割ることによって1株当たりの「年配当金額」を求め、②「年配当金額」を10%で割り戻して還元し、元本である株式の価額を求めます。言葉では分かりづらいので、次項で実際に配当還元方式を用いて評価額を算出してみましょう。

配当還元方式を使い評価額を算出する

前項で紹介した配当還元方式を用いて、次の「A社の基本データ」に基づいて実際に株式の評価額を求めます。

<A社の基本データ>

| 資本金(直前期末) | 30,000,000円 |

| 発行済株式数 | 10,000株 |

| 1株当たりの資本金の額 | 3,000円 |

| 直前期末以前1年前の配当金 | 2,000,000円 |

| 直前期末以前2年前の配当金 | 1,000,000円 |

= {( 2,000,000 + 1,000,000 )÷ 2 }÷( 30,000,000 ÷ 50 )

= 1,500,000 ÷ 600,000

= 2.5 円…⑥

=( 2.5 ÷ 0.1 )× ( 3,000 ÷ 50 )

= 25 × 60

= 1,500 円

A社のケースでは、配当還元方式によって過去の配当金から算出した1株あたりの評価額は1,500円ということになります。

配当還元方式とは異なる原則的評価方式とは

原則的評価方式とは、株式の発行会社を総資産価額・従業員・取引金額によって「大会社」「中会社」「小会社」に区分し、それぞれ①類似業種比準方式、②類似業種比準方式と純資産価額方式の併用、③純資産価額方式、によって株式を評価する方式で、株式の取得者が同族株主等に当たる場合に採用されます。

類似業種比準方式

類似業種比準方式とは、国税庁のホームページで公開されている「類似業種の株価」を基に、一株当たりの「配当金額」「利益金額」「純資産価額(簿価)」の3つで比準し評価する方式で、評価会社が「大会社」に区分された場合には、原則として、類似業種比準方式によって株式価格を評価します。

純資産価額方式

純資産価額方式とは、会社の総資産や負債を相続税の評価に洗い替えて、その評価した総資産の価額から負債の合計額及び評価差額に対する法人税額等相当額等を差し引いて評価する方式で、評価会社が「小会社」に区分された場合には、原則として、純資産価額方式によって株式価格を評価します。

なお、評価会社が「中会社」に区分された場合には、上記の類似業種比準方式と純資産価額方式を併用して株式価格を評価します。

配当還元方式の採用要件は?

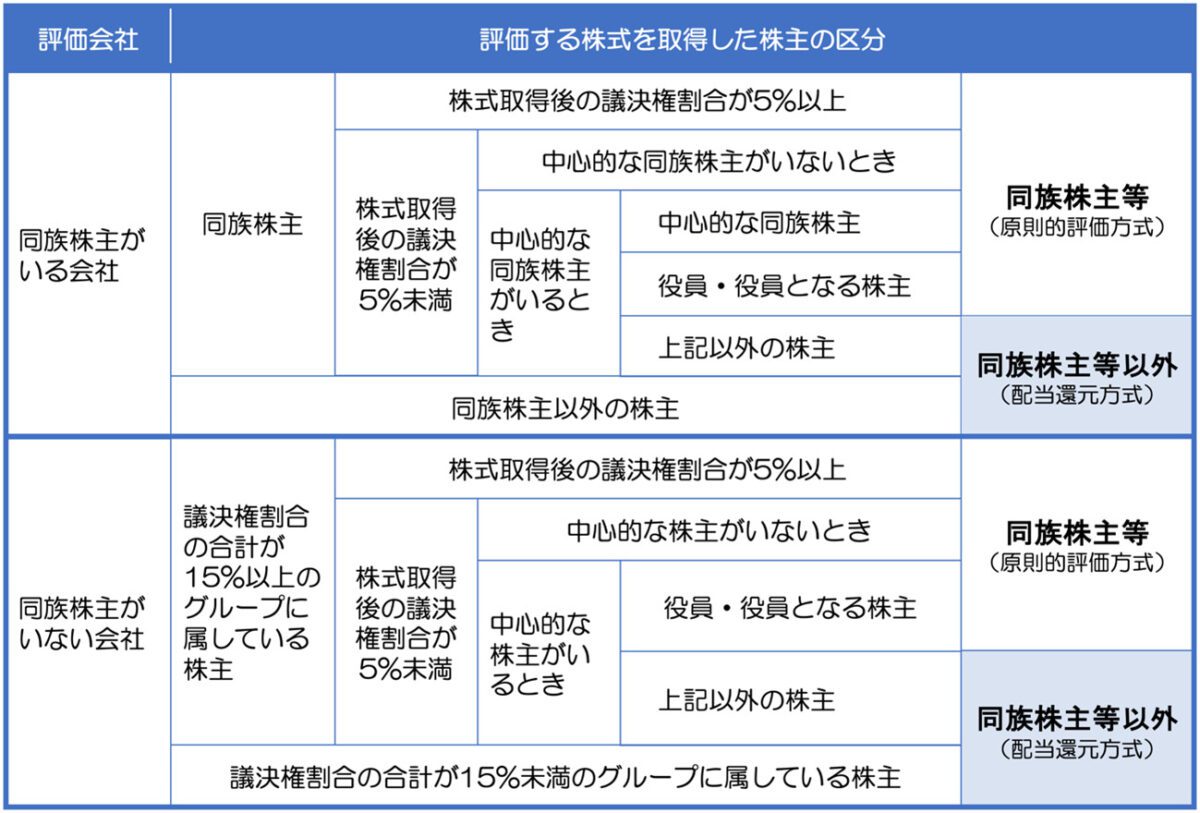

冒頭で、説明したように配当還元方式の採用は、株式の取得者が「同族株主等以外の者」であることが要件となります。しかし、同族株主等以外の者をどのように区分するのでしょうか。その区分方法は国税庁の「財産評価基本通達188」で定めていますが、分かりづらいので次のフローチャートで説明します。

上のフローチャートを左から右へ、該当する部分を進むと最終的に「同族株主等」もしくは「同族株主等以外」のいずれかに分類されます。ただし、このフローチャートを正しく読み取るためには、「同族株主」「中心的な同族株主」「中心的な株主」の3つの各定義を理解する必要があります。

同族株主とは

「同族株主」とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者(法人税法施行令第4条[同族関係者の範囲]に規定する特殊の関係のある個人又は法人をいう。以下同じ。)の有する議決権の合計数がその会社の議決権総数の30%以上(その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超)である場合におけるその株主及びその同族関係者をいう。

尚、同族関係者とは、株主の配偶者、6親等内の血族・3親等内の姻族、内縁関係にある人、使用人、株主からの金銭援助によって生計を維持している人などが該当します。

中心的な同族株主とは

中心的な同族株主とは、課税時期において同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含む。)の有する議決権の合計数がその会社の議決権総数の25%以上である場合におけるその株主をいう。

中心的な株主とは

「中心的な株主」とは、課税時期において株主の1人及びその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である株主グループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいう。

引用:国税庁「財産評価基本通達188」

配当還元方式を採用すべきケース

評価会社の経営支配力を持っている「同族株主」以外の少数株主が株式を取得するのは、議決権を行使して経営に参加することよりも配当を得ることが主たる目的と考えられます。配当金だけに着目している配当還元方式は、通常、会社の資産や類似業種との比較などで算定する原則的評価方式よりも株価が低く算定されるので、少数株主が相続や贈与によって株式を取得する際に配当還元方式を採用すると、相続税や贈与税を抑制できる可能性が高くなります。

原則的評価方式を採用すべきケース

非上場企業の株式を、相続や贈与によって「同族株主及びその同族関係者」が取得した場合には、配当還元方式を採用することはできないので、原則的評価方式によって株価を評価します。

配当還元方式を採用する場合の注意点

配当還元方式を採用する場合には、最も重要な「年配当金額」の算出や、原則的評価方式よりも評価が高くなった場合の対応など、いくつか注意しなければならない点があります。

事業年度が1年でない場合

配当還元方式で使用する「年配当金額」は、直前期末以前2年間の配当金額を元に算出しますが、会社法では事業年度を1年以内の期間としているため、6ヶ月や9ヶ月を事業年度とすることも可能で、1事業年度=1年間とはならないケースも考えられます。仮に事業年度が6ヶ月であれば2年間(=4事業年度)の配当金額の合計を使用しなければならないので注意が必要です。

期末配当以外に配当がある場合

「中間配当」がある場合には期末配当との合計が1年間の配当金額になりますが、臨時的に支払う「特別配当」や「記念配当」などは1年間の配当金額に含めません。

評価会社が無配当の場合

配当還元方式は評価会社が無配当であっても用いることができます。配当金が無配又は2.5円未満の場合には、「年配当金額」を2.5円として配当還元価額を求めます。

原則的評価方式の評価額の方が低い場合

通常は原則的評価方式よりも配当還元方式の評価額の方が低くなりますが、業績に比べて多い配当を行っているときなどは、原則的評価方式よりも高くなるケースも考えられます。しかし、このような場合には原則的評価方式を採用することが可能です。

配当還元方式まとめ

これまで非上場株式を相続・贈与した場合の税金計算に必要な時価算定における特例的評価方式として「配当還元方式」をご説明してきましたが、広く企業価値評価方法としては「国税庁配当還元法」とも呼ばれ、この方式以外にも、過去の配当金額を元に評価する「実績配当還元法」、評価会社が属する業種の配当性向を元に評価する「標準配当還元法」、内部留保金額を反映させて評価する「ゴードンモデル法」などがあります。

「配当還元方式」と「配当還元法」は用語として似ていますが、一般的に配当還元方式と言った場合にはあくまでも税金計算としての評価手法を指し、配当還元法と言った場合には広く企業価値評価手法を指しますので、混同しないように気をつけましょう。

関連記事「【中小企業オーナー必見】相続時の有価証券の相続税計算方法 – 未上場株の評価方法」

関連記事「株価算定とは?行う目的や手法を解説」