生命保険の保険金の請求時効は基本的に3年

保険において保険者(保険会社等)の保険金支払義務が発生する事故のこと 「保険事故」と呼びます。生命保険契約の場合、被保険者(保険の対象となる人)が亡くなることが保険事故です。保険事故が発生すると保険金受取人は、保険会社に対して保険金の支払いを請求する権利が発生します。

保険法により、この請求権には「3年の時効」が定められています。

保険給付を請求する権利、保険料の返還を請求する権利(中略)は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

つまり、生命保険の場合は被保険者が死亡してから3年を過ぎると時効により保険金の請求権が消滅し、保険会社は保険金を支払わなくてもよいことになるのです。

まず、「保険金の請求には3年の時効がある」という点をしっかり確認してください。

かんぽ生命だけは特別に、時効が5年

なお、「かんぽ生命(株式会社かんぽ生命保険)」だけは保険金の請求時効が5年になっています。

かんぽ生命はもともと国営郵政事業の一環として、郵便局で簡易保険を販売していました。その名残で現在も請求時効が5年になっています。

受取人が保険金の請求をせずに3年が過ぎてしまうケース

受取人が3年以内に保険金の請求をしないケースには、まず「うっかりして忘れていた」という場合があるでしょう。

それ以外には、下記のようなケースがあります。

・受取人が契約者の死亡を知らなかった場合

保険金の受取人に指定されている人が保険契約者との関係が疎遠になっていたり、海外で暮らしていたりしたなどの事情で、契約者の死亡を知らなかったという場合があります。

・受取人が保険契約の存在を知らなかった場合

また、保険金の受取人が、保険契約の存在を知らない場合もあります。

故人が保険の契約者であった場合、保険契約の証拠となる「保険証書」などの書類は故人が管理することが一般的です。しかし、故人がそれを紛失してしまっていたり、死亡後の遺品整理の際に誤って処分してしまえば、受取人は保険契約の存在自体に気がつかないでしょう。

保険会社は通常1年に1回、「契約内容のお知らせ」といった書類を保険契約者に送付するので、これが郵送で届けば受取人も気がつきやすいですが、最近はこれをWeb通知に置き換えている場合もあります。すると、受取人が故人のパソコンやスマホの中身を見られない(パスワードがわからないなど)場合は閲覧できず、気がつかないケースも増えています。

受取人が契約者の死亡を知らなかったり、保険契約の存在を認識していなかったりした場合には、当然保険金を請求することはできません。

そういった人が、もし保険事故の発生から3年経過後になにかのきっかけで保険契約の存在を知った場合、保険金は支払ってもらえないのでしょうか?

保険金の請求時効が過ぎても、保険金が支払われる場合もある

正確にいうと、保険金の請求権は、保険事故から3年が経過すれば当然に消滅するものではありません。

法律上は保険会社が時効を主張する意思表示を行ってはじめて、時効が適用されて保険金の請求権が消滅します。これを「時効の援用」といいます。逆にいうと保険会社が時効を主張しなければ、請求権は消滅しないということです。

そして、実際には保険事故の発生から3年が経過していても、受取人が保険金を受け取る権利のある人であることが明らかな場合は、保険会社は時効を主張せずに支払いに応じてくれるケースが多いようです。

「3年を過ぎているからだめだ」と決めつけず、まずは保険会社に相談してみることが大切です。

生命保険金受け取りの流れ

生命保険金を受け取る手続きの流れは以下のようになっています。

(1)保険会社に連絡をする。

保険会社に連絡して、保険証書の証書番号、死亡した人の氏名、死亡日、死亡原因、受取人の氏名・連絡先などの情報を伝えます。

保険証書の紛失などにより証書番号がわからなくても、保険契約があれば保険会社で調べてもらえます。

なお、保険金の受取人が小さい子であるなど、自分で手続きをすることが難しい場合は代理の人が手続きすることもできます。

(2)保険会社から請求書を受け取り、記入する

保険会社から郵送や持参により、保険金請求書が届きます。請求書に必要事項を記載して保険会社に提出します。なお、死亡診断書または死体検案書などの写しも一緒に提出する必要があるため、用意しておきます。

また、受取人の本人確認書類、戸籍謄本などが求められる場合もあります。

(3)保険金が指定口座に振り込まれ、支払い明細書が発行される

提出した書類に問題がなければ、保険金が指定の銀行口座に振り込まれます。支払い期限は5営業日以内としている保険会社が一般的です。

また、支払い明細書も発行されます。支払い明細書は後で税務申告などに必要になる場合があるので、大切に保管しておきましょう。

保険金の受取人に指定できる人

死亡保険金の受取人に指定することができる人に法律による規定はありません。しかし、一般的に保険会社が定めている規約では、「配偶者」および「二親等以内の血族(親、子、祖父母、兄弟姉妹、孫)」とされていることが一般的です。

なお、二親等内の血族がいない場合のみ、三親等内の血族(叔父・叔母・甥・姪)を指定できる場合もあります。

また、保険会社によっては一定の条件のもとで、事実婚(内縁関係)の夫・妻などを指定できる場合もあります。

生命保険契約の基本用語

保険は種類も多く、契約の内容に様々なパターンがあります。また、専門の用語が多く、まぎらわしい用語も多いため、基本的な用語の使い方を理解しておかないと混乱してしまうことがあります。

ここでは、最低限知っておきたい保険の基本について解説します。

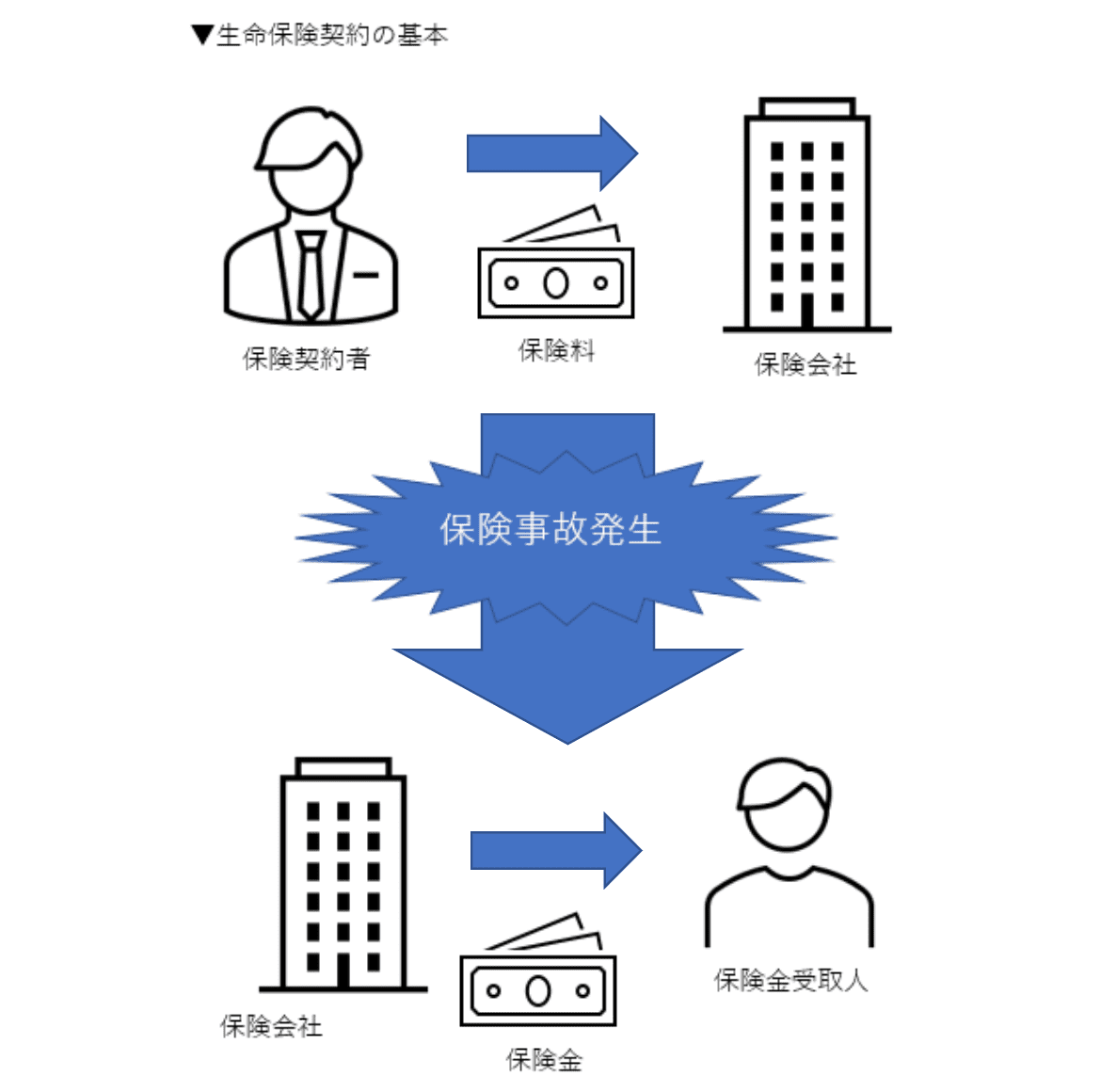

保険料と保険金

保障を得るために、契約者が保険会社に支払うお金は「保険料」と呼ばれます。一方、保険事故が発生した後に保険会社が受取人に対して支払うお金は「保険金」と呼ばれます。

「保険料」と「保険金」、言葉が似ていますが、意味は正反対なので注意してください。

また、保険会社から受取人への保険金の「支払い」のことを、保険金の「給付」と呼ぶこともありますが、同じ意味です。

なお、生命保険契約において、被保険者が死亡した際に支払われる保険金は「死亡保険金」といいます(生命保険金とはいいません)。

保険契約の登場人物

保険会社と契約を結び、保険料を支払う人を「保険契約者」と呼びます。単に「契約者」と呼ぶこともあります。

保険の対象となる人を「被保険者」と呼びます。例えば、生命保険であれば、被保険者が死亡した時に保険金が支払われます。

保険会社から支払われる保険金を受け取る権利を持つ人のことを「保険金受取人」と呼びます。単に「受取人」と呼ぶこともあります。

生命保険契約の形態

生命保険契約には、契約者、被保険者、受取人がだれかによって、以下のような組み合わせのパターンがあります。

また、受取人に支払われた保険金は課税対象になりますが、税の種類は契約の組み合わせによって異なります。参考までに課税の種類も確認しておきます。

(1)契約者と被保険者が同じ人で、受取人が異なる人(相続人)である生命保険契約

【例】

(A)夫婦のうち一方(夫または妻)が契約者・被保険者で、もう一方(配偶者)が受取人

(B)父が契約者かつ被保険者で、子が受取人

もっとも一般的に見られる契約形態です。

この場合、契約者=被保険者が死亡後に、受取人が保険金を請求して受け取ります。

なお、支払われた保険金は「みなし相続財産」として、相続税の課税対象となります。

(2)契約者と受取人が同じ人で、被保険者が異なる人である生命保険契約

【例】

・妻が契約者・受取人で、夫が被保険者

・父が契約者・受取人で、子が被保険者

被保険者が死亡すると、契約者=受取人が保険金を受け取ります。

この場合、支払われた保険金は一時所得として、所得税・住民税の課税対象となります。

(3)契約者、被保険者、受取人が、それぞれ異なる人である生命保険契約

【例】

・母が契約者、父が被保険者、子が受取人

被保険者の父が死亡すると、受取人の子が保険金を受け取ります。

この場合、保険金は贈与税の課税対象となります。

▼生命保険契約の組み合わせパターンと課税関係(かっこ内は例)

| 契約者 | 被保険者 | 受取人 | 課税関係 |

| A(父) | A(父) | B(子)相続人 | みなし相続財産として相続税 |

| A(父) | B(子) | A(父) | 一時所得として所得税・住民税 |

| C(母) | A(父) | B(子) | 贈与税 |

まとめ

保険法の規定では保険金の請求の時効は3年です。しかし実際には3年を超えてからの請求であっても、保険会社は認めてくれることが多いようです。もし、3年経過後に保険契約があったことに気づいた場合、必ず保険会社に問い合わせてみましょう。

また、そもそも時効を過ぎてしまわないために、保険証書は家族にわかる場所に保管しておく、相続発生後にはすぐに保険会社に連絡をするなどの心構えが必要です。

死亡保険金は、ご遺族の生活を支える貴重な資金となるものです。万が一にも、もらいそびれてしまうことがないように気をつけてください。