生前贈与の課税方法

はじめに贈与税の課税方法について説明します。贈与には、「暦年贈与」と「相続時精算課税」を用いた贈与があり、それぞれ課税方法が異なります。

暦年課税の概要

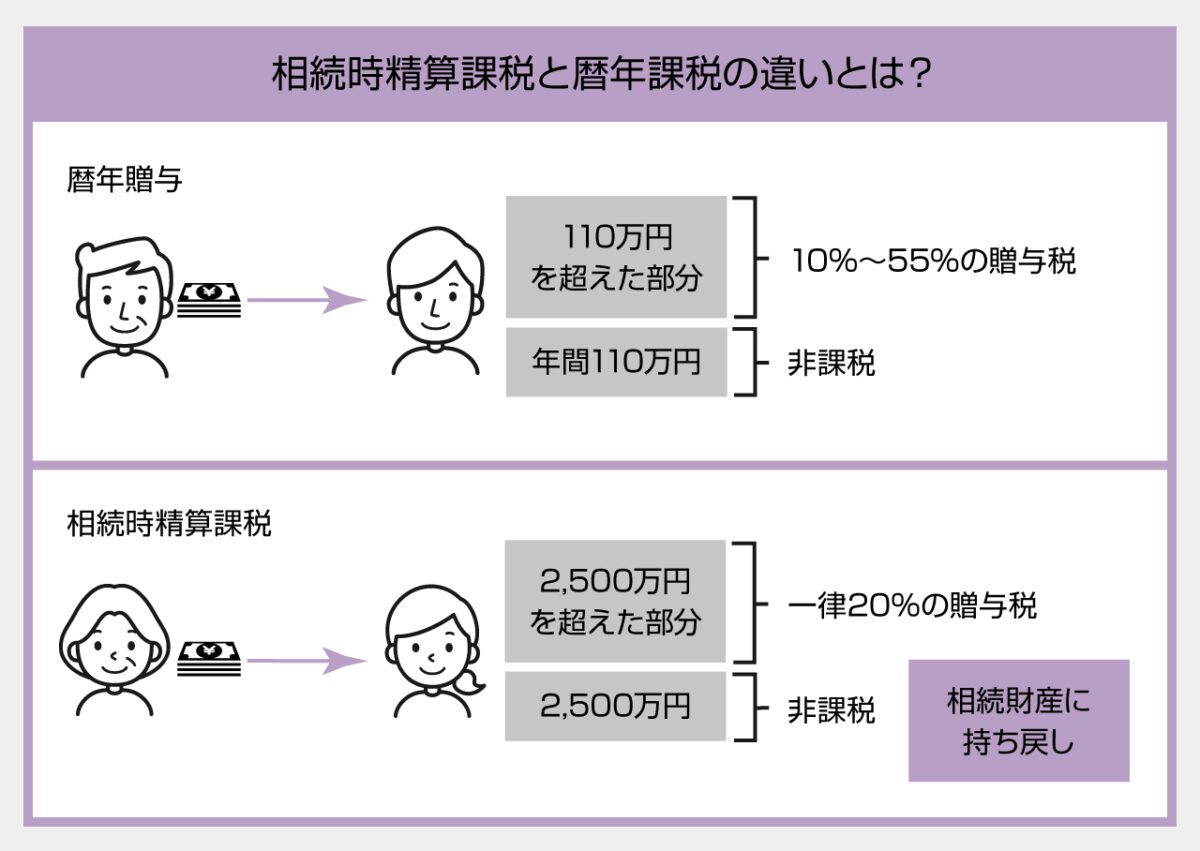

贈与税の暦年課税とは、受贈者(贈与を受けた人)ごとに、1年間(1月1日から12月31日までの1年間)に受けた贈与の額を集計し、その金額に対して1年ごとに課税される制度のことです。暦年課税には1年間に110万円までの基礎控除があり、受贈者ごとの贈与額が110万円以下であれば贈与税は課税されず、贈与税の申告も不要とされます。

暦年贈与の適用対象者

贈与税は受贈者に課されるものであるため、暦年課税は受贈者ごとに計算されます。「贈与者ごと」ではない点に注意してください。

例えば、ある年に父が長男、次男にそれぞれ100万円ずつ、計200万円を贈与し、長男、次男のその年の受贈が他になければ、長男、次男は贈与税を申告する必要はありません。また、別の年に長男が父から100万円、母から100万円の贈与(計200万円)を受けたとすると、長男の受贈額の合計は110万円を超えるため、その分については、贈与税の申告をする必要があります。

適用手続き

特になにもしなければ暦年課税が適用されます。相続時精算課税は、税務署に届出をした人がだけが選択できる制度になっています。

贈与税額の計算方法

暦年贈与の場合の、贈与税の計算式は下記の通りです。

なお、贈与財産は誰から贈与を受けたのかによって、以下の2種類に区分されます。

・特例贈与財産:直系尊属(父母、祖父母など)から18歳以上の直系卑属(子、孫など)へ贈与された財産

・一般贈与財産:特例贈与財産以外(配偶者から配偶者への贈与など)の贈与財産

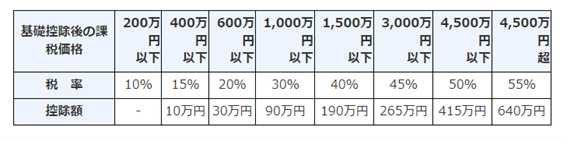

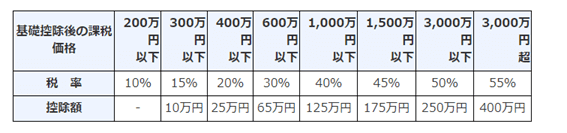

それぞれの税率は、以下のようになっています。

▼特例贈与財産用(特例税率)

▼一般贈与財産用(一般税率)

相続時精算課税制度の概要

相続時精算課税制度とは、文字通り、贈与に関する課税が相続時に精算される制度です。具体的には、相続時精算課税制度を選択すると、同一贈与者からの贈与について2,500万円までが非課税となり、その贈与者が死亡して相続が発生した際に、非課税となった分の贈与額が相続財産に足し戻されて相続税が計算されるという制度です。

また、2,500万円を超えた贈与部分については、一律20%の税率で贈与税が課税されます。

相続時精算課税の適用対象者

相続時精算課税は、原則として、贈与した年の1月1日において60歳以上の直系尊属(父母、祖父母など)から、※同18歳以上の直系卑属(子、孫など)に対して財産を贈与した場合に選択できます。

相続時精算課税は、「贈与者ごと」に選択する制度です。例えば子が、父親からの贈与は相続時精算課税で贈与を受け、母親からの贈与は暦年課税で贈与を受けるということが可能です。

※令和4年3月31日以前の贈与については「20歳」となります。

適用手続き

相続時精算課税の適用を受けるには、税務署への届出が必要です。最初の贈与を受けた年の翌年、2月1日から3月15日までの贈与税の申告期間に、贈与税の申告書に、相続時精算課税選択届出書を添付して、所轄税務署に提出し届け出ます。

注意点は、本制度を1度選択すると贈与者からの贈与については、贈与者が死亡するまで継続して適用されるため、暦年課税に変更できないことです。

贈与税額の計算方法

本制度を選択した年の贈与税課税価格から、複数年にわたって利用できる特別控除枠(2,500万円)を控除後の金額に一律20%を乗じます。

簡単な例で計算してみましょう。

令和4年において初めて相続時精算課税の適用を受け(贈与額2,000万円)、令和5年にも同一の贈与者から贈与(1,200万円)を受けた

【計算】

・令和4年の贈与税=2,000万円(贈与額)-2,500万円(特別控除額)=-500万円。→0円。特別控除額の範囲内であるため非課税。

・令和5年の贈与税=(1,200万円(贈与額)-500万円(特別控除額の残額))

×20%=140万円

なお、相続時精算課税は、令和5年度税制改正により、令和6年1月1日以降の贈与については、基礎控除が設定されることになりました。この点については、次の項目で説明します。

令和5年税制改正での贈与税(暦年贈与・相続時精算課税)の変更ポイント

令和5年税制改正において、贈与税(暦年贈与・相続時精算課税)の変更がありました。適用は、令和6年1月1日以降の贈与からです。

暦年贈与の改正

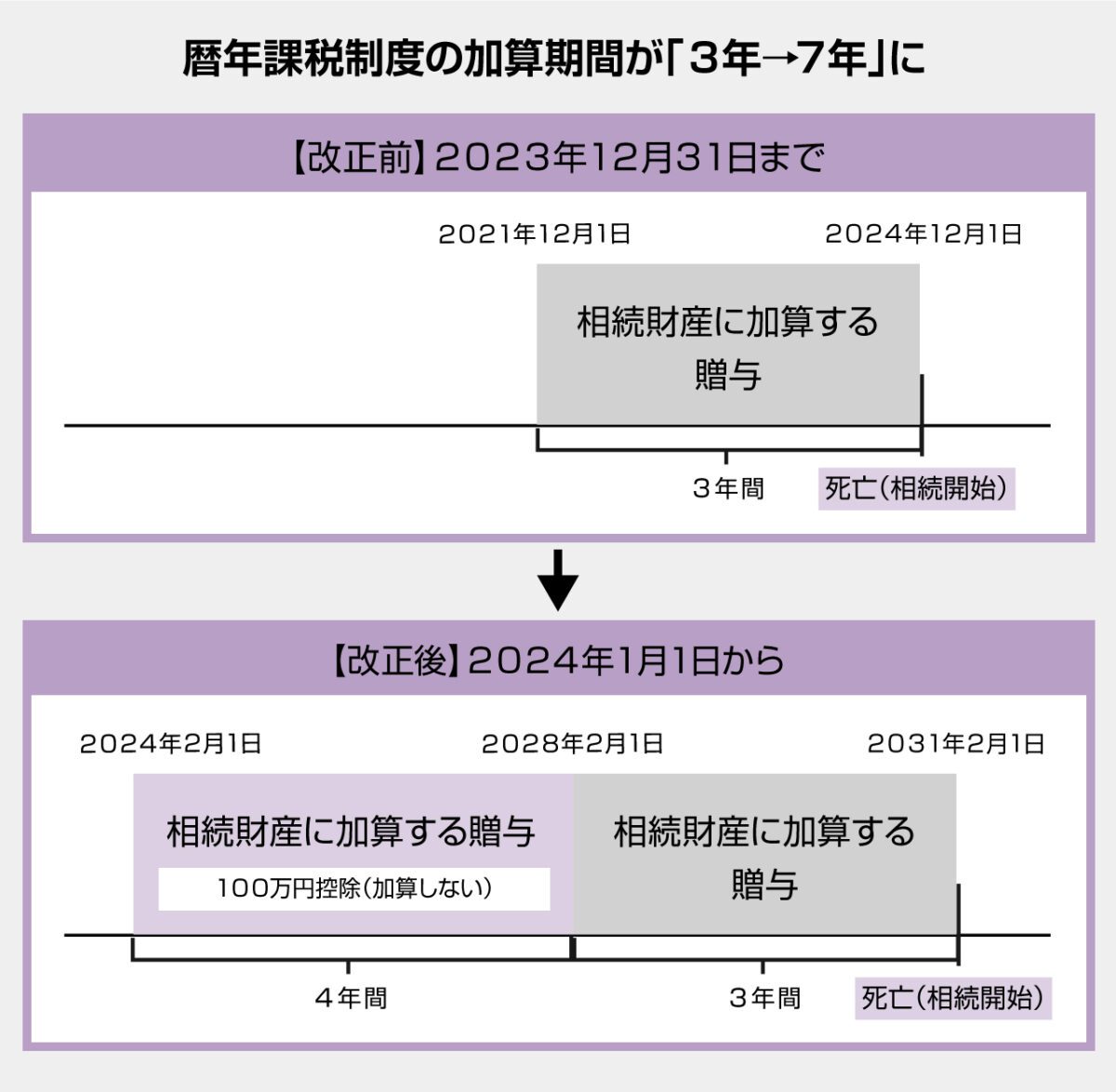

・暦年課税における生前贈与加算の期間が延長

財産を贈与された日から3年以内に贈与者が死亡した場合には、その生前贈与はなかったとみなされ相続財産に加算され、相続税が課税されます。これを「生前贈与加算」といいます。現在は、贈与者の相続開始前3年間の贈与が、生前贈与加算の対象となっています。

これが、7年に延長されます。ただし、相続開始前3年超7年以内の4年間の贈与については、4年間の総額で100万円までが相続財産に加算されません。

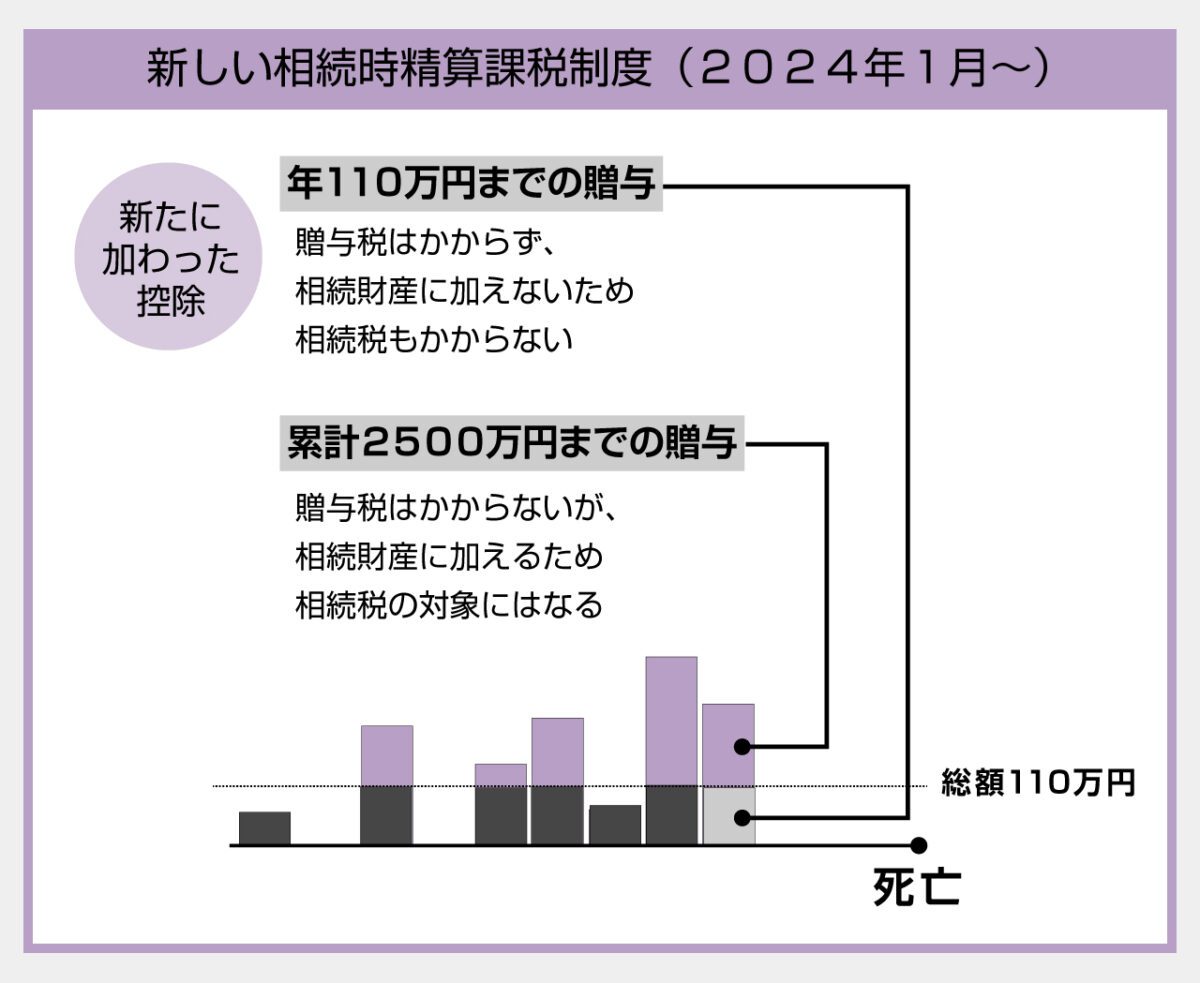

令和5年税制改正による相続時精算課税の変更

令和5年の相続時精算課税の改正により、令和6年1月1日以後の贈与に対し2,500万円の特別控除に新たに110万円の基礎控除が追加されることになりました。

・改正後の課税額:(1年間の贈与の課税価格-基礎控除額110万円-特別控除額2,500万円(累積))×20%

現金・預金の生前贈与のやり方と注意点

現金、預金で贈与をする場合の注意点などを解説します。

現金の贈与でも税務署には把握される

多額のお金でも、記録が残る振込などでなはく、「現金」で贈与をすれば、税務署に捕捉されず、したがって、贈与税も課税されないのでは?と考える人がいます。それは脱税行為であり、発覚すれば延滞税、重加算税などの加算税が課されるため、もちろんするべきではありません。

また、例えば、贈与された人が、そのお金で不動産や自動車などの高額なものを購入すれば、税務署はその購買をチェックして、資金がどこから出たのかを確かめようとするでしょう。不審なお金の動きがあれば、税務署は徹底的に調査をし、申告していない贈与があったことは、まず発覚します。

銀行振込での贈与は、定期贈与と見なされないように注意

暦年贈与には、毎年110万円の非課税枠があるため、たとえば、親から子に、100万円を10年間贈与すれば、計1,000万円を非課税で移転できることになります。

ただし、その際に注意すべきなのは、それが「定期贈与」だと、税務署から見なされないようにすることです。

定期贈与とは、まとまった金額を「分割」で定期的に贈与することです。上記の例でいえば、もともと「1,000万円を贈与する」ということが決まっていて、それを10回にわけて毎年定期的に贈与したというのが、定期贈与です。

同じようなことだと思われるかもしれませんが、定期贈与だとみなされると、「1,000万円の贈与」に対して課税されることになります。つまり、1,000万円-110万円=890万円に対して、贈与税が課税される可能性があるということです。

このような定期贈与だと見なされないためには、以下の点に注意します。

・毎回の贈与ごとに、「贈与契約書」を作成、保管して、1回ずつ独立の贈与契約であることをはっきりさせる。

・毎年同じ日に贈与するようなことをしない。

・毎回、金額を少しずつ変える。

こういった準備をして贈与をすれば、定期贈与だと判定される可能性は低くなるでしょう。

名義預金と見なされないように注意

なお、定期預金とは別の話で、贈与額が振り込まれた預金口座が「名義預金」ではないかと見なされることも避けなければなりません。

「名義預金」とは、名義人(例・子)と、実際にその預金を管理している人(例・親)が異なる預金のことです。

例えば、子の預金口座に親の口座から贈与として100万円を振り込み、贈与契約書もきちんと作成していたとしても、通帳やキャッシュカードを親が管理して、子が自由にそのお金を使うことができないという状態であれば、それは「名義預金」として、実質的に親の財産だと判断されます。

そして、親に相続が発生した際には、名義預金も相続財産に加算され、相続税の課税対象とされる可能性が高いのです。

名義預金と見なされないためには、実質的に、その預金を子が自由に使える状態にしておかなければなりません。

不動産の生前贈与のやり方と注意点

不動産は高額な資産であるため、贈与も慎重におこなわなければなりません。贈与契約書の作成、不動産移転登記の実施など、きちんとした手続きをとりましょう。

不動産の生前贈与の手続き

(1)贈与契約書の作成

贈与契約書に最低限記載するべきなのは、以下の内容です。

・贈与者が誰か(住所と氏名)

・受贈者が誰か(受贈者の住所と氏名)

・贈与する財産(不動産の所在地など)

・どのように贈与するのか(登記手数料、登録免許税などの負担などを含む)

・贈与契約締結日、贈与履行日

(2)所有権移転の登記申請

贈与契約書が作成できたら、次は不動産の名義を変更します。名義変更するには、贈与される不動産を管轄する法務局に所有権移転登記を申請しなければなりません。本人でも登記申請はできますが、司法書士に依頼すれば手間がかからず、間違いもおきません。

▼不動産所有権移転登記に必要となる書類

・不動産の登記識別情報通知

不動産の登記識別情報通知とは、不動産の名義変更をしたとき新しい名義人に登記所から通知される書類であり、従来の登記済権利証に代わるものです。

・贈与する人の印鑑証明書(発行日から3か月以内のもの)

・贈与を受ける人の住民票

・固定資産税評価証明書または課税明細書

固定資産税評価証明書とは、固定資産税の課税対象となる資産の評価額を証明する書類です。不動産が所在する市町村役場の窓口で取得できます。

・不動産贈与契約書

・登記申請書

・委任状(司法書士に申請を依頼する場合)

(3)贈与税の申告

不動産の贈与価格は、通常、暦年贈与の基礎控除額を上回るため、贈与税の申告・納税が必要となります。贈与税の申告・納付期間は、贈与を受けた年の翌年の2月1日から3月15日です。

夫婦間での不動産の贈与の場合、「おしどり夫婦特例」の適用が可能となることも

夫婦間で不動産を贈与した場合、「夫婦の間で居住用の不動産を贈与したときの配偶者控除の特例」(通称「おしどり贈与特例」)が適用できる場合があります。この特例が適用できれば、暦年贈与の基礎控除(110万円)に加えて、最高2,000万円までの控除を受けることができます。

おしどり贈与の要件は下記の通りです。

・夫婦の婚姻期間が20年を過ぎてから贈与が行われたこと

・配偶者から贈与された財産が居住用不動産であること、または居住用不動産を取得するための金銭であること

・贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

また、この制度は同じ配偶者からの贈与については一生に一度しか適用できないことに、注意してください。

株式の生前贈与のやり方と注意点

株式は、株式会社の持分を表す有価証券です。株式会社には株式市場に上場(株式公開)している「上場企業」と、上場していない「非上場企業」とがあります。前者の株式を「上場株式」、後者の株式を「非上場株式」と呼びます。

上場株式の株価は証券取引所で客観的に決めら、証券会社を通じて誰でも売買できるため、贈与の際にも、財産価値は明確です。

一方、非上場株式は通常、その企業の創業メンバーや創業一族しか保有しておらず、流通していません。そのため、財産価値が「いくら」なのかが、大きな問題となります。また、通常、非上場株式は「譲渡制限株式」となっており、贈与に際しても会社の承認が必要な点にも注意しなければなりません。

上場株式の生前贈与のやり方

上場株式を贈与する際には、その株式を保管している証券会社に必要書類を提出して手続きをとります。

一般的には、下記の書類が求められます。

・証券会社が発行する所定の移管依頼書

・贈与者が用意する株式贈与契約書

上場株式を生前贈与する場合の評価額

受贈した上場株式の評価額は、以下のうち最も低い価格を選ぶことができます。

・贈与月の最終価格の平均額

・贈与月の前月の最終価格の平均額

・贈与月の前々月の最終価格の平均額

非上場株式の生前贈与のやり方

非上場株式は、通常「譲渡制限株式」となっており、譲渡に際して会社の承認が必要となります。

まず、「株式贈与契約書」を作成します。その上で、会社に対し株式譲渡承認の申請をおこないます。

株式譲渡の申請とは、株主が会社に対し株式の譲渡を承認するか否かの決定をするよう請求することです。株式会社は、株式を譲渡するには会社の承認を得なければならない旨を定款で定めることができます。

①取締役会設置会社の場合は、取締役会で譲渡承認決議を行い、取締役会がない会社の場合は株主総会で譲渡承認決議をおこないます。

②取締役会または株主総会で譲渡承認を得られた場合は、取締役会の議事録または株主総会の議事録を取得します。その議事録と、株式贈与契約書とセットにすることで贈与を行った事実が証明できます。

また、会社が備えている株主名簿に、受贈者の氏名、住所、株数などを記載することで贈与の手続きは完了します。

非上場株式を生前贈与する場合の評価額

非上場株式の贈与に際しての評価額は、「財産評価基本通達」に記載された、「取引相場のない株式の評価」に基づいておこないます。

評価方法には、原則的評価方法(類似業種比準方式、純資産価額方式)や、例外的評価方法(株主還元方式)などがあり、非常に複雑であるため、通常は税理士などの専門家に依頼して評価してもらうことになります。

まとめ

本記事では、現預金、不動産、株式の贈与について解説してきました。

令和5年の税制改正では、贈与税の改正もありましたが、今後も「相続・贈与の一体課税」に向けて、贈与税あるいは相続税の改正がおこなわれる見込みです。贈与を検討する場合は、最新の税制改正動向にも注意を払うべきでしょう。

なお、非上場株式を贈与や相続する場合の評価については、下記の記事も参照ください。